P2P Kredite – Portfolio-Quartalsrückblick Q2 2022

Willkommen zum Portfolio Quartalsrückblick Q2 2022 auf meinem Blog. Mit diesem Beitrag beende ich offiziell das zweite Quartal und gebe euch wie immer einen Überblick. Durch den Abverkauf an den globalen Finanzmärkten hat mein P2P Portfolio prozentual stark zugelegt.

Im heutigen Quartalsbericht erfahrt ihr wieder folgende Dinge:

- Entwicklung meines P2P Portfolios im Vergleich zum Vorquartal und mein planmäßiges weiteres Vorgehen im Q3 2022.

- Meine (theoretischen) Einnahmen aus P2P Krediten & die Portfolio-Entwicklung.

- Rating-Updates für das im Januar aktualisierte P2P Plattform Rating System.

- Die wichtigsten News zu jeder Plattform mit meiner eigenen Einschätzung dazu und wie ich im Portfolio mit der entsprechenden P2P Plattform weiter verfahre.

- Aktueller Auszahlungsstand bei den Abgängen.

- Meine Ziele für jedes Portfolio.

Und bevor es losgeht, wie immer die Anmerkung: Es geht hierbei nicht primär um meine Einnahmen aus P2P Krediten, auch wenn ihr Screenshots der Accounts sehen werdet. Es geht um einen kurzen Status zu jeder Plattform aus meiner Sicht. Wenn euch nur bestimmte Plattformen interessieren, dann nutzt die Navigation im Inhaltsverzeichnis.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Portfolio Performance Gesamt

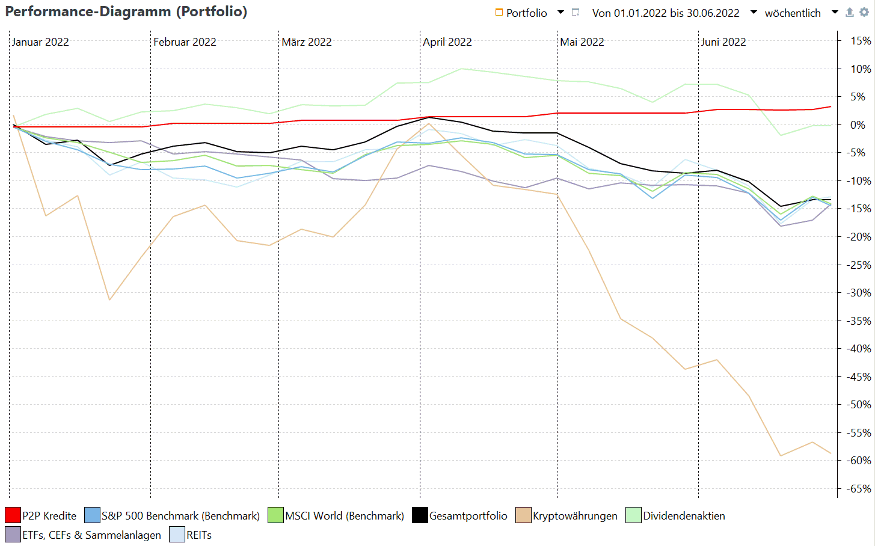

Auch meine gesamte Portfolio Performance ist wieder mit dabei. Den letzten Überblick über mein restliches Portfolio kannst du dir immer im entsprechenden Beitrag verschaffen. Ich werde diesen wahrscheinlich im Jahresrhythmus aktualisieren. Brauchte ich im letzten Jahr noch einen extra Screenshot, weil die Kryptowährungen so “out of space” muss ich nun langsam überlegen, ob ich nicht wieder einen brauche. Jedoch in die andere Richtung 🙂

Ihr hört es schon raus, das zweite Quartal hätte besser laufen können. Noch immer sind all die Sorgen in der Welt präsent, die auch schon im ersten Quartal aktuell waren und haben sich zum Teil weiter zugespitzt. Das führte im letzten Quartal zu einem massiven Abverkauf an den Märkten. War ich ich mit meinem Portfolio Ende des letzten Quartals noch knapp im Plus, rauschte es im April, Mai und Juni knapp 14,5% nach unten, womit ich nun bei -12,86% liege.

Seit dem Ende des zweiten Quartals sind nun die P2P Kredite (+3,6%) klarer Sieger! Die Einzelaktien knapp dahinter (+0,2%). Danach kommen meine REITs (-12,8%) und meine ETFs / Sammelanlagen (-13,9%). Und dann irgendwo weit dahinter die Kryptowährungen mit sagenhaften -56,6%. Unglaublich was wir hier im letzten Quartal gesehen haben. Erst das Aus der Terra-Chain und dann das Desaster um den Krypto Lender Celsius, wo auch ich investiert war. Glücklicherweise konnte ich hier jedoch meine Coins gerade noch retten. Vielen Dank an dieser Stelle an mein Krypto Orakel und P2P Cafe Gast Ronald Kandelhard, der die finale Warnung in meine Richtung gegeben hat, die mich zum Abzug bewegte.

Bei den P2P Plattformen ist es dagegen weiter ruhig. Und obwohl die Anlageklasse aktuell super stabil ist, sind Anleger vorsichtig und nutzen die Gelder der P2P Plattformen eher um am Aktienmarkt aufzustocken. Ggf. auch ein Szenario für mich, aber dazu gleich mehr.

Meine Portfolio Performance 2022

Mein P2P Kredite Portfolio

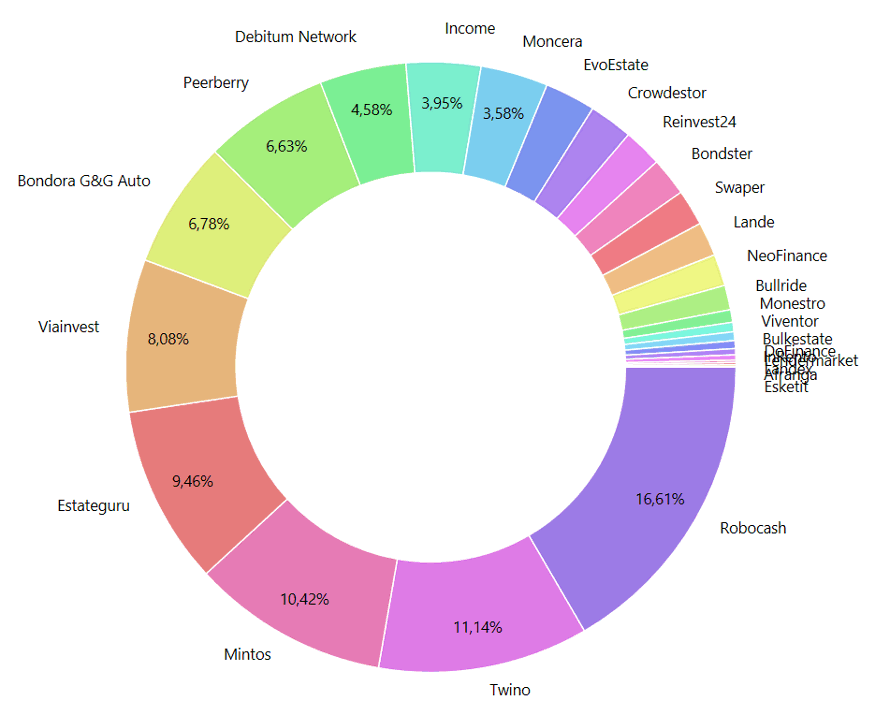

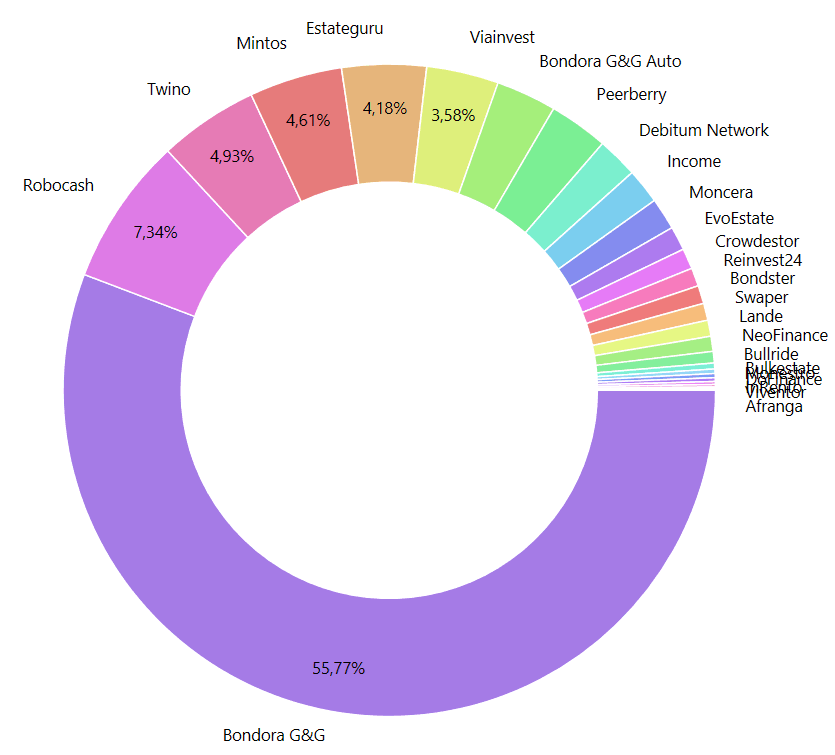

Bevor wir zu den einzelnen Plattformen springen, wie immer der Blick aus der Vogelperspektive auf mein P2P Portfolio. Zur besseren Sichtbarkeit getrennt. Einmal mit und einmal ohne meinen großen Bondora Go and Grow Account. Wie schon in den Quartalen zuvor nimmt die Bondora-Dominanz weiter ab. War ich Anfang 2020 noch bei fast 80%, sind wir jetzt im 50er Bereich angelangt, Tendenz weiter fallend.

Jedoch wurde der Abwärtstrend etwas gebremst, da ich von vielen Plattformen die Zinsen abziehe und auch nicht mehr so aggressiv aufgebaut habe wie noch in den Monaten davor. Bondora Go & Grow ist zudem wieder meine größte Einzelposition nachdem sich Bitcoin & Ethereum vorerst weitestgehend verabschiedet haben.

Was ihr in den Diagrammen nicht sehen könnt, da Portfolio Performance es nicht darstellen kann, ist der Honeycomb Investment Trust. Auch wenn an der Börse gehandelt, habe ich ihn den P2P Krediten als Assetklasse zugeordnet.

Portfolio ohne meinen großen Bondora Go & Grow Account

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Mein P2P Portfolio mit dem großen Bondora Go & Grow Account

Wie sich mein P2P-Kredite Portfolio entwickelt hat

Um euch die Entwicklung meines P2P-Portfolios ein bisschen transparenter zu gestalten, gibt es einen Überblick über die Entwicklung des Portfolios seit 2020 (nach Abschreibungen!). Die Vorjahre seht ihr hier nicht, da es dazu auch noch keine öffentlichen Berichte gibt.

| Quartal | Portfoliostand | Prozentuale Veränderung zum Vorquartal | Anteil am gesamten Investment-Portfolio |

|---|---|---|---|

| Q1 2020 | 244.299,04 EUR | – | 18,26% |

| Q2 2020 | 248.520,26 EUR | +1,72% | 11,16% |

| Q3 2020 | 256.475,65 EUR | +3,20% | 11,29% |

| Q4 2020 | 271.873,64 EUR | +6,00% | 12,59% |

| Q1 2021 | 276.330,96 EUR | +1,64% | 11,41% |

| Q2 2021 | 285.617,70 EUR | +3,36% | 12,49% |

| Q3 2021 | 301.708,06 EUR | +5,63% | 12,93% |

| Q4 2021 | 315.942,17 EUR | + 4,72% | 12,87% |

| Q1 2022 | 334.972,57 EUR | + 6,02% | 14,12% |

| Q2 2022 | 347.310,11 EUR | +3,68% | 17,61% |

Im letzten Quartal gab es keine neue Plattform, dennoch gibt es einen Neuzugang bei den P2P Krediten. Den Honeycomb Investment Trust, der auch bei euch gut angekommen ist. Durch den aktuellen Discount bespare ich diesen CEF momentan fast jeden Monat mit ca. 2.500 EUR und er fließt auch dem P2P-Anteil zu. Ich möchte die derzeitige Situation hier ausnutzen und schnellstmöglich auf eine umgerechnete Dividende von 100 EUR pro Monat kommen. Ein Fazit zu diesem Investment kann ich jedoch erst in einigen Jahren ziehen.

Ansonsten wurde fokussiert ausgebaut vor allem:

- PeerBerry*, alle ausgezahlten Rückflüsse der letzten Monate wurden hierher durchgeleitet.

- Income Marketplace*, meine aktuelle Mintos-Alternative mit vielversprechenden Zukunftschancen.

Mein Anteil an P2P-Krediten am Gesamtvermögen hat im letzten Quartal einen deutlichen Sprung hingelegt durch die Abschwächung der Märkte. Zwar habe ich noch ein bisschen Luft bis zu meiner 20%-Maximalgrenze, jedoch werde ich schon jetzt Maßnahmen einleiten, um das Wachstum zu bremsen. Im nächsten Quartal werden alle ausgezahlten Zinsen nicht mehr in P2P reinvestiert, sondern am Aktienmarkt. Eine Ausnahme stellt der Honeycomb Investment Trust da, da ich diesen nur kaufen werde, wenn er rabattiert ist und das wird nun einmal nicht mehr sein, wenn die Aktien wieder irgendwann durch die Decke gehen 🙂

Sollte der Portfolio-Anteil die 20% deutlich überschreiten, werde ich anfangen meinen großen Go & Grow Account abzubauen, auch auf die Gefahr hin, dass das ein Abbau ohne Wiederkehr sein könnte. Langfristig hat jedoch mein Aktienportfolio die höhere Priorität in meinem Vermögensmix.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

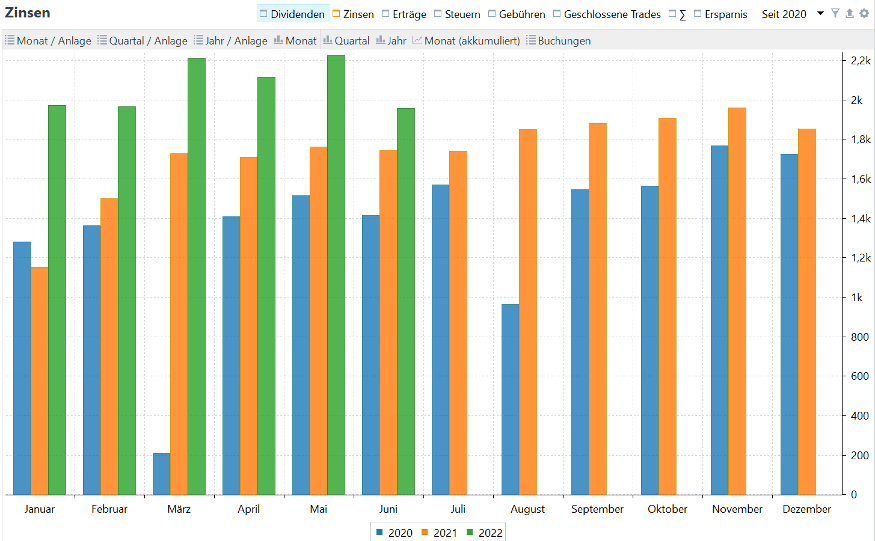

Einnahmen aus P2P Krediten

Die Einnahmen haben nach einem kurzen Abfall im April im Mai wieder neue Bestmarken erreicht. Im Juni ging es dagegen wieder etwas zurück, da ich hier weitere Crowdestor-Kredite auf dem Zweitmarkt mit Verlust verkauft habe, um mein Geld freizubekommen. Gemessen werden bei dem Diagramm die gutgeschriebenen virtuellen Zinsen aller P2P Plattformen auf denen ich investiert bin (abzüglich Abschreibungen) und ganz unabhängig davon, ob ich Zinsen habe auszahlen lassen oder nicht.

Bei den Abschreibungen gab es zudem eine Änderung. Im letzten Quartal habe ich diese der Einfachheit halber immer in den Januar des entsprechenden Jahres gelegt. Ich bin nun aber dazu übergangen die Positionen monatsgenau zu erfassen. Fällt beispielsweise ein Kreditgeber im Juni aus, wird auch dort die Abschreibung aufgebaut. Diese Änderung ergibt am Ende ein besseres und transparenteres Bild über die schwierigen Monate.

Ich muss zugegeben: In Zeiten wie diesen lässt mich ein solider Cashflow ruhiger schlafen. Natürlich kann es auch hier Senkungen oder Durststrecken geben, aber so ein finanzielles Grundrauschen jeden Monat lässt den rapiden Abfall des Gesamtportfolios sehr viel besser verkraften. In diesem Jahr zeigt sich besonders, wie wichtig Cashflow im Portfolio ist. Buchgewinne sind immer ganz toll, davon habe ich nur reichlich wenig auf meinem Konto.

Und wer bisher der Meinung war, dass man ja 7-8 Prozent viel einfacher und “sicherer” am Aktienmarkt schaffen könnte, der dürfte aktuell eine böse Überraschung erleben und muss die aktuelle Zeit erstmal psychologisch überstehen. Für Einkommensinvestoren ist das dagegen “business as usual”

Meine monatlichen Einnahmen aus P2P Krediten seit 2020

Aktive P2P-Plattformen in meinem Portfolio

Kommen wir nun zu den P2P Plattformen. Und zwar denen, die aktiver Teil meines Portfolios sind und das auch im nächsten Quartal bleiben werden. Plattformen werden dann hier offiziell gelistet, wenn ich mindestens 2.000 EUR investiert habe. Andernfalls sind sie noch bei mir in der Testphase und ich mache sie in diesem Fall zum Schutz gerader unerfahrener Anleger nicht öffentlich.

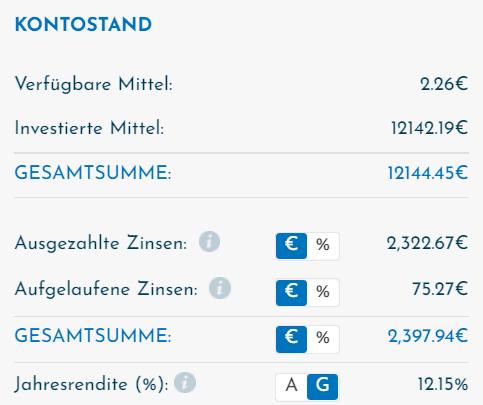

1. Bondora (+ 0,00%)

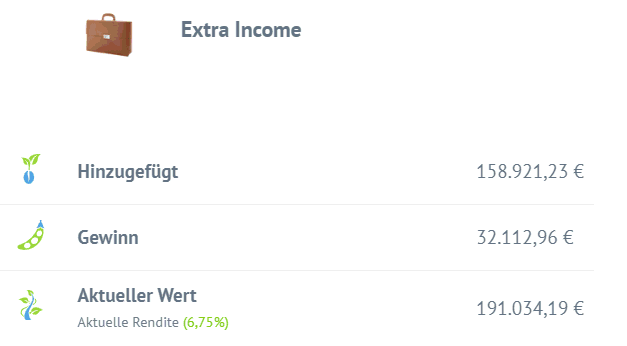

Wer meinen Blog verfolgt, der weiß, dass ich dieser P2P Plattform eine Menge Geld anvertraue. Bondora ist in meinem gesamten Portfolio eine der größten Einzelpositionen. Mein Geld auf Bondora ist verteilt 3 unterschiedliche Go & Grow Konten für verschiedene Zwecke. Ein großes Einkommens-Konto, wo ich monatlich die Zinsen auszahle, ein Anspar-Konto für ein neues Auto und ein Konto für meinen Sohn. Dieser Abschnitt bezieht sich lediglich auf mein 191k Einkommens-Konto. Der Gesamtbetrag liegt aber bei über 200.000 EUR.

Portfoliostand

Portfoliostand Bondora Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Bondora veröffentlichte den Geschäftsbericht für 2021.

- Go & Grow Unlimited wurde nun final mit 4% Rendite eingeführt.

Meine aktuelle Einschätzung

Wie üblich ist Bondora ein Fels in der Brandung. Täglich laufen die Zinsen ein, es gibt keinerlei Probleme und auch die Geschäftsergebnisse des Vorjahres sehen hervorragend aus. Im letzten Quartal habe ich weiter die Zinsen monatlich abgezogen und inzwischen sind schon über 30.000 EUR zurück auf meinem Konto. Ich werde auch weiterhin monatlich alle Zinsen abziehen. Sollte mein P2P Portfolio meinem Aktien-Anteil davonlaufen, wird Bondora vermutlich die erste Plattform sein, wo ich Gelder umschichten werde, auch wenn es weh tut. Aber bis dahin ist noch viel Zeit und Luft vorhanden.

Portfolioziel

Aktuelles Ziel: 1000 EUR Zinsen pro Monat.

Aktueller Stand: Ca. 1050 EUR Zinsen pro Monat. (Zinsen werden monatlich abgeschöpft!)

Veränderung im Rating

In meinem Rating erreicht Bondora nach wie vor 22 von 34 Punkten.

Aktuelle Vorteile für dich

Möchtest du mehr über Bondora wissen, dann kannst du dir die grundlegenden Dinge in meinen Bondora Go & Grow Erfahrungen durchlesen. Für neue Investoren gibt es nach wie vor 5 EUR Startbonus*.

26.08.2023: Bondora Go and Grow Alternative – Wie geht es weiter in Zeiten hoher Zinsen?

26.06.2021: Bondora Go & Grow Erfahrung – Warum ich 200.000 EUR investiert habe

30.11.2019: Bondora Erfahrung – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [2/2]

16.11.2019: Bondora Erfahrungen – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [1/2]

18.05.2019: Bondora Go & Grow ❀ – Die Tagesgeldalternative in Estland?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bondora wissen musst

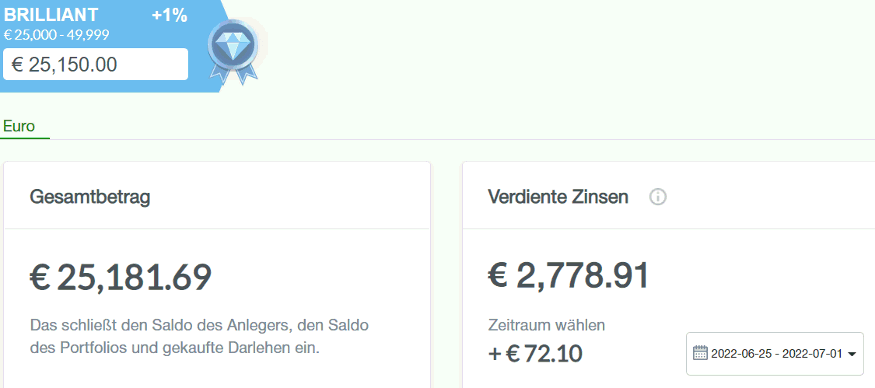

2. Robocash (+ 0,70%)

Robocash hat seinen zweiten Platz gefestigt und ich habe nach wie vor das “brilliant” Loyalty Level. Damit bekomme ich 1% mehr Rendite als normal und dabei belasse ich es auch erstmal.

Portfoliostand

Mein Robocash Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Die Robocash Group veröffentlicht den Geschäftsbericht für 2021.

- Und ebenso wurden erste Ergebnisse aus dem Q1 veröffentlicht, die schon den Krieg in der Ukraine inkludieren.

Meine aktuelle Einschätzung

Nach einem mehr als turbulenten ersten Quartal, war das zweite Quartal von Ruhe und guten Nachrichten geprägt. Besonders die Ergebnisse aus dem ersten Quartal zeigen, dass der Krieg in der Ukraine keine maßgeblichen Konsequenzen für Robocash-Investoren nach sich zu ziehen scheint. Die große Abwanderungswelle scheint vorbei zu sein und neue Investoren vertrauen ihr Geld der Plattform an. Sollte das alles so bleiben, hat die Robcash Group ihren Anspruch als internationale und nicht russische Gesellschaft bestätigt. Ich bleibe der Plattform weiter treu.

Portfolioziel

Aktuelles Ziel: ca. 250 EUR Zinsen pro Monat.

Aktueller Stand: ca. 270 EUR Zinsen pro Monat. (Zinsen werden monatlich abgeschöpft!)

Veränderung im Rating

Robocash hat 2 Punkte hinzubekommen, dadurch dass man nun 5 Jahre alt ist. Mit nunmehr 24 Punkten gehört man somit zur Top-5 in meinem Rating.

Aktuelle Vorteile für dich

Möchtest du mehr über Robocash wissen, dann kannst du dir die grundlegenden Dinge in meinen Robocash Erfahrungen durchlesen.

Jetzt anmelden und über 10% Rendite kassieren!*

27.07.2024: Robocash – Über 10% Zinsen aufs Konto seit 7 Jahren!

16.11.2021: Besuch in Kemerovo, dem Zentrum der Robocash Group

29.05.2021: Robocash – 7 Gründe wieso sie in jedes P2P Portfolio gehören

29.09.2018: Robocash investiert nicht – Wirds noch was?

30.09.2017: Robocash Erfahrungen – So läuft mein erstes Investment

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Robocash wissen musst

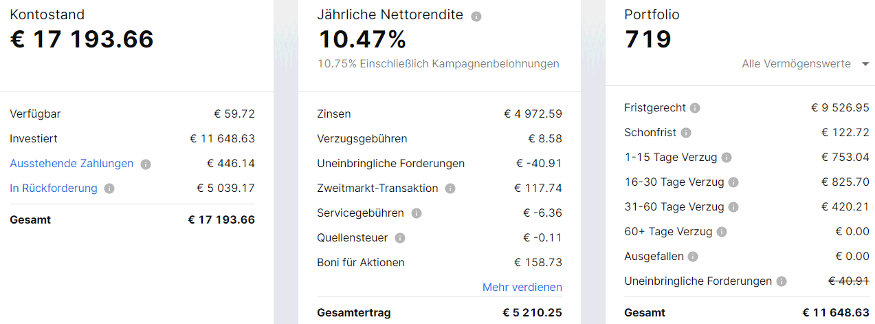

3. Mintos (+ 2,04%)

Noch immer ist Mintos die größte P2P Plattform Europas und eine Art Leuchtturm und Vorbild für viele andere P2P Plattformen.

Portfoliostand

Portfoliostand Mintos Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Die Vergabe klassischer P2P-Kredite ging am 30.06.2022 zu Ende. Ersetzt werden sie durch die Mintos-Notes (Schuldverschreibungen).

- Cashwagon Indonesien wurde als Verlust abgeschrieben.

- Die russischen Kredite sind alle in die Rückforderung gewandert.

Meine aktuelle Einschätzung

Auch wenn mein Kontostand nach Abschreibungen nur bei knapp 15.500 EUR liegt, ist mein Kontostand bei Mintos auf dem Papier wieder merklich angestiegen auf über 17.000 EUR. Ich habe keine weiteren Gelder mehr abgezogen und viele der Cashback-Aktionen zuletzt genutzt, um wieder ein bisschen Boden gutzumachen. Meine neue Strategie funktioniert bisher wunderbar und ich habe weitere Kreditgeber die ich laut Rating für sicher erachte hinzugefügt.

Dennoch scheint es ein Kampf gegen Windmühlen zu sein. Bin ich der Rückforderung mal 1.000 EUR enteilt, kommt gleich der nächste Hammer, so auch zuletzt mit der Umkategorisierung der russischen Kredite von den ausstehenden Zahlungen in die Rückholung. Im Prinzip ändert es nichts, aber schön aussehen tut es leider nicht. Durch die Regulierungsthematik dürfte das restliche Jahr für Mintos zudem ganz interessant werden, daher bleibe ich aktuell wieder voll dabei, investiere aber keine neuen Mittel.

Portfolioziel

Aktuelles Ziel: 100 EUR pro Monat.

Aktueller Stand: ca. 80 EUR Zinsen pro Monat.

Veränderung im Rating

Mintos erreicht 25 von 34 Punkten im Rating.

Aktuelle Vorteile für dich

Möchtest du mehr über Mintos wissen, dann kannst du dir die grundlegenden Dinge in meinen Mintos Erfahrungen durchlesen. Ab 1.500 EUR Investment gibt es 25 EUR Startguthaben!

Jetzt auf Mintos anmelden und 25 EUR sichern*

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

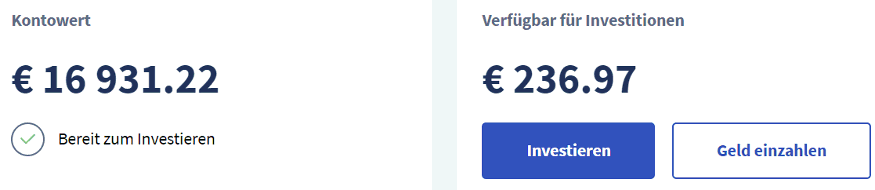

4. Twino (+ 3,07%)

Auch Twino wurde ein bisschen aufgestockt im letzten Quartal und man rückt weiter an Mintos heran.

Portfoliostand

Mein Twino Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Twino erhöht die Zinsen auf polnische Kredite auf 12%.

- Man erreicht 1 Milliarde EUR an finanzierten Krediten.

- Die Vorbereitungen für eine Finanzierungsrunde sind gestartet.

- Auch auf Twino enden mit dem 30.06. die klassischen P2P Kredite und sie werden ersetzt durch regulierte Finanzinstrumente.

Meine aktuelle Einschätzung

Nach einem holprigen ersten Quartal mit Hiobsbotschaften für die Investoren (nur 8% Rendite, längere Laufzeiten etc.), hat man im zweiten Quartal eine Kehrtwende eingeleitet und die P2P Plattform für Anleger wieder attraktiver gemacht. Schon lange nicht mehr war es aus Sicht der Rendite so lohnenswert auf Twino zu investieren, wie zum aktuellen Zeitpunkt. Durch den Wegfall des russischen Portfolios ist man jedoch nun stark auf Polen fokussiert. Ich versuche daher aktuell gezielt, mir ein vietnamesisches Portfolio aufzubauen, jedoch dauert das recht lang, da kaum Angebot zur Verfügung steht.

Twino hat in meinem P2P Portfolio Mintos nach Abschreibungen bereits überholt. Offiziell wird es möglicherweise im nächsten Quartal so weit sein, falls ich noch ein paar Euro übrig habe, um diese bei Twino zu platzieren.

Portfolioziel

Aktuelles Ziel: 150 EUR Zinsen pro Monat.

Aktueller Stand: ca. 120 EUR Zinsen pro Monat. (Zinsen werden monatlich abgeschöpft!)

Veränderung im Rating

Twino verliert 2 Punkte, die ich ihnen im Bereich “Stabilität” aufgrund des Krieges und deren Folgen auf die Plattform abgezogen habe. Mit 26 Punkten teilt man sich nun den zweiten Platz mit Neo Finance.

Aktuelle Vorteile für dich

Möchtest du mehr über TWINO wissen, dann kannst du dir die grundlegenden Dinge in meinen TWINO Erfahrungen durchlesen. Die Plattform bietet für die ersten 90 Tage nach Registrierung einen Cashback-Bonus von 2% auf alle investierten Beträge. ACHTUNG! Der Bonus gilt nicht für Investments in TWINO Flexi! Ihr müsst also erst einmal 90 Tage die regulären Investments durchlaufen lassen, bevor ihr zu Flexi wechselt.

22.08.2020: Twino – Wenn die globale Krise zur Chance wird

28.04.2018: 2 Jahre auf der Twino P2P Plattform

18.03.2017: Meine Twino Erfahrungen nach einem Jahr

26.03.2016: Twino Autoinvest – Wie du mit Twino vollautomatisiert Geld verdienst

30.01.2016: Warum Twino so beliebt ist

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Twino wissen musst

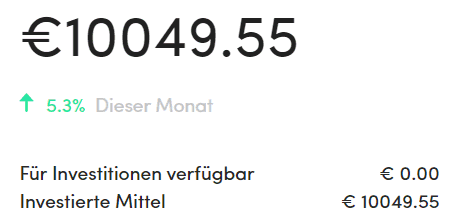

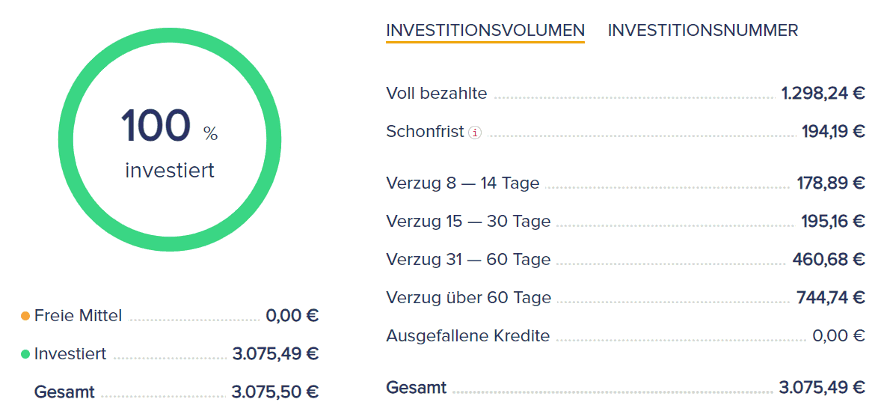

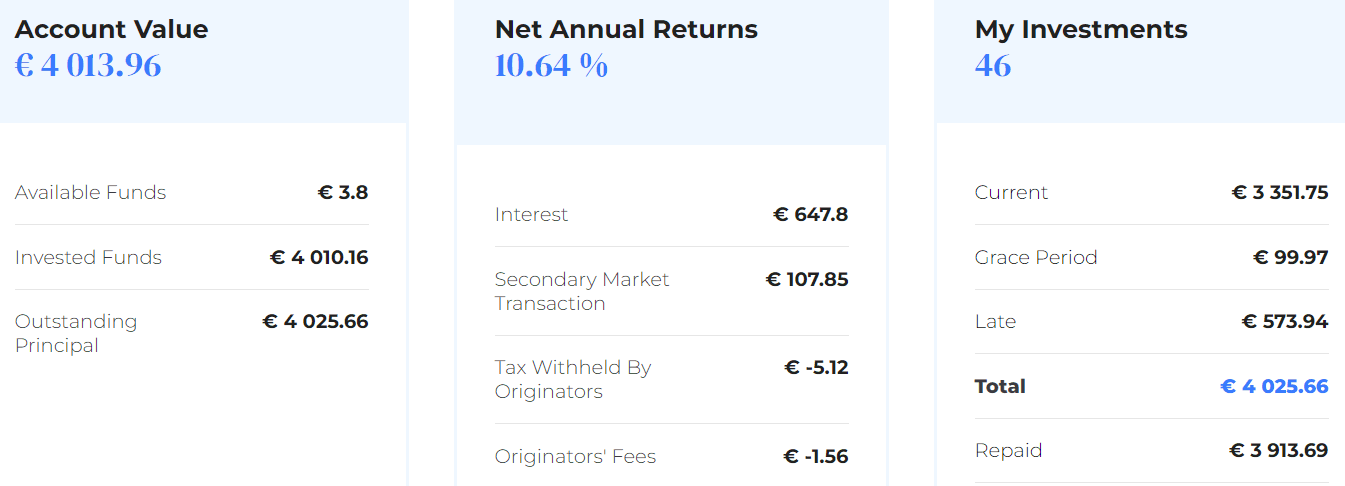

5. Estateguru (+ 4,09%)

Estateguru ist meine aktuelle primäre Wahl, wenn es um Immobilienkredite geht. Im letzten Monat hat das Portfolio die 14.000 EUR überschritten.

Portfoliostand

Mein Estateguru Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Am 25.05. wurde eine weiter Funding-Runde abgeschlossen. Man ist 288% über das Funding-Ziel hinausgeschossen.

Meine aktuelle Einschätzung

Habe ich mich im ersten Quartal noch über die sinkenden Zinsen beschwert, ging es im zweiten Quartal wieder in die entgegengesetzte Richtung. Zeitweise habe ich mich hier lediglich auf Kredite ab 11% konzentriert und bekam diese auch problemlos. Ich betreibe EstateGuru nun seit Beginn an vollkommen passiv und bin nach wie vor im Aufbau des Portfolios mit offenem Ziel. Aktuell überlege ich aber auch hier die Zinsen monatlich in andere Anlageklassen umzuschichten, da ich mittlerweile auch hier schon die 100 EUR pro Monat regelmäßig bekomme. Final entschieden habe ich mich aber noch nicht.

Portfolioziel

Aktuelles Ziel: 100 EUR Zinsen pro Monat.

Aktueller Stand: ca. 110 EUR Zinsen pro Monat.

Veränderung im Rating

Mit 29 von 34 Punkten hat Estateguru weiterhin die Führung im Rating.

Aktuelle Vorteile für dich

Möchtest du mehr über EstateGuru wissen, dann kannst du dir die grundlegenden Dinge in meinen EstateGuru Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 0,5%* auf deine Investments in den ersten 90 Tage.

Auf Estateguru anmelden (0,5% Cashback für 90 Tage)*

17.04.2021: EstateGuru Deutschland – Wie sicher sind die Projekte daheim?

01.06.2019: EstateGuru Ausfälle – Stresstest Ergebnisse unter der Lupe

01.09.2018: EstateGuru Test – Warum die Immobilienplattform einfach rockt! ♫

02.09.2017: EstateGuru Erfahrungen – Wie du einfach ein P2P Immobilien Portfolio aufbaust

07.08.2017: EstateGuru – Besichertes person-to-business lending

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über EstateGuru wissen musst

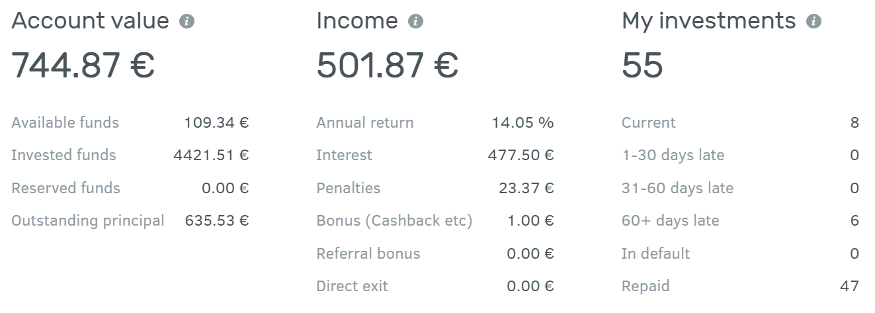

6. Viainvest (+ 7,81%)

Viainvest habe ich nun bis zum vorläufigen Maximum aufgestockt und lasse mir die Zinsen monatlich auszahlen.

Portfoliostand

Mein Viainvest Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Seit langer Zeit wurden mal wieder Cashback-Aktionen ausgeführt, um die Privatanleger bei der Stange zu halten.

- Es gab scheinbar einen internen Hack aufgrund dessen Phishing-Mails vom Support verschickt wurden.

- Der allgemeine Zinssatz wurden wieder auf 12% erhöht.

- Die Finanzinstrumente wurden nun auch final von Viainvest angekündigt.

Meine aktuelle Einschätzung

Wie gewohnt war Viainvest von der Anwenderseite her relativ pflegeleicht und unspektakulär im letzten Quartal. Erfreulich war die Zinserhöhung womit mein Auszahlungspolster nun recht komfortabel ist, um meine 100 EUR im Monat herauszuziehen. Mittlerweile finanziert die Plattform auch wieder mehr als 6 Millionen EUR pro Monat. Die ganzen Cashback-Aktionen und die Erhöhung der Zinsen haben also offensichtlich ihre Wirkung gezeigt.

Aber anders als beispielsweise bei PeerBerry scheint Viainvests Fokus mehr auf der Verwaltung und dem Management des bestehenden Portfolios zu liegen, anstatt es großartig auszubauen. Das letzte Rekordvolumen (über 7 Millionen EUR) stammt noch vom August 2019.

Portfolioziel

Aktuelles Ziel: 100 EUR Zinsen pro Monat.

Aktueller Stand: ca. 105 EUR Zinsen pro Monat.

Veränderung im Rating

Mit 20 von 34 Punkten liegt man im Rating weiterhin auf einem soliden Platz.

Aktuelle Vorteile für dich

Möchtest du mehr über Viainvest wissen, dann kannst du dir die grundlegenden Dinge in meinen Viainvest Erfahrungen durchlesen. Auf der P2P Plattform gibt es aktuell 0,5% Cashback nach 90 Tagen über meinen Link*

Jetzt anmelden und 0,5% Cashback nach 90 Tagen kassieren!*

12.08.2023: Viainvest – Unterschätzt aufgrund schlechter Außendarstellung? (P2P Lifestyle Teil 6)

25.02.2023: Ist Viainvest 2023 wieder investierbar?

07.03.2020: Viainvest Erfahrungen – P2P Plattform bekommt Brokerlizenz und wird reguliert

10.11.2018: Viainvest – Meine P2P Kredite 2018 inkl. Interview

28.10.2017: Viainvest Review – Immer noch eine gute P2P Plattform?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Viainvest wissen musst

7. Peerberry (+ 11,94%)

Auch PeerBerry hat im letzten Quartal weiter zugelegt und ich habe die 10.000 EUR Grenze endlich überschritten.

Portfoliostand

Mein Peerberry Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Die Zusammenfassung des letzten unabhängigen Supervisory Boards.

- Bereits 35% aller vom Krieg betroffenen Kredite wurden zurückgezahlt.

- Der Geschäftsbericht für 2021 wurde veröffentlicht.

Meine aktuelle Einschätzung

PeerBerry hat zuletzt weitere Gelder von mir bekommen und liegt jetzt über der 10.000 EUR Marke und damit im ersten Loyalty Level. Zudem kamen schon spürbar Gelder aus der Ukraine und Russland zurück, die ich wieder reinvestieren konnte. Im kommenden Quartal fällt PeerBerry wahrscheinlich leider meinem allgemeinen Fokuswechsel auf den Aktienmarkt zum Opfer, dennoch bin ich super zufrieden mit der Plattform.

Schauen wir uns die Top 3 der aktuellen P2P Kredit-Plattformen nach Marktvolumen an, dann sehen wir hier PeerBerry mit deutlichem Abstand zum viertplatzierten TWINO und es geht trotz 2 komplett fehlender großer Kreditgeber weiter vorwärts. Das wird ein spannendes Jahr für PeerBerry und ich bleibe in jedem Fall dabei und werde auch wieder aufstocken, sobald sich mein P2P / Aktien-Verhältnis im Portfolio wieder entspannt hat.

Portfolioziel

Aktuelles Ziel: 100 EUR Zinsen pro Monat.

Aktueller Stand: ca. 50 EUR Zinsen pro Monat.

Veränderung im Rating

PeerBerry steigt wieder von 11 auf 14 Punkte, da die Red Flag entfernt wurde. Mittlerweile ist klar, dass man die Situation um Russland gut managen kann.

Aktuelle Vorteile für dich

Möchtest du mehr über PeerBerry wissen, dann kannst du dir die grundlegenden Dinge in meinen PeerBerry Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 0,5%* auf deine Investments in den ersten 90 Tagen.

0,5% Bonus-Zins auf Investments der ersten 90 Tage!*

29.07.2023: Der PeerBerry Auto Invest – Optimiere deine Investment-Strategie

13.06.2020: Peerberry – Der heimliche P2P-Gewinner der Corona-Krise?

04.05.2019: Peerberry Erfahrungen – 3 Gründe, warum ich die Plattform weiter ausbaue

03.02.2018: Peerberry – Die nächste P2P Plattform in meinem Portfolio

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Peerberry wissen musst

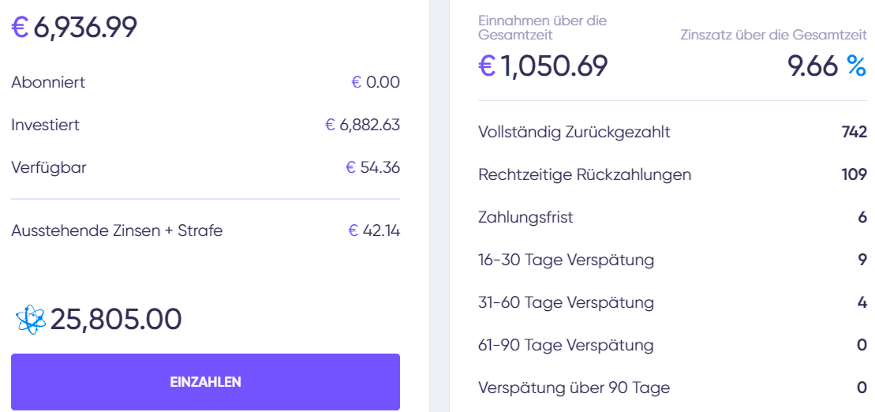

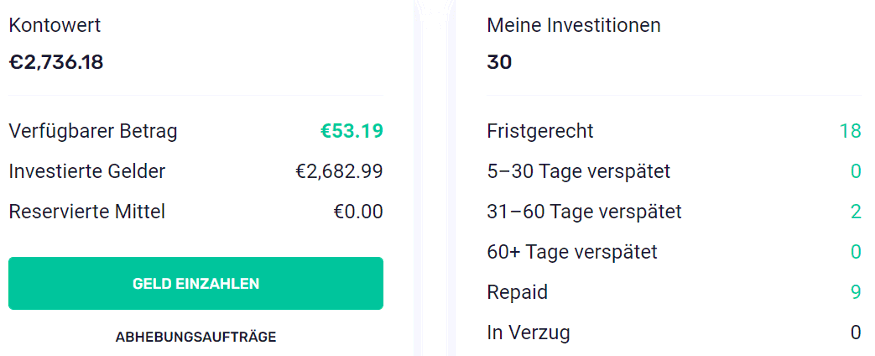

8. Debitum Network (+ 3,00%)

Debitum Network ist von Beginn an eine solide Alternative für Spaß-Plattformen wie Crowdestor. Mittlerweile habe ich hier schon fast 7.000 EUR investiert.

Portfoliostand

Mein Debitum Network Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Es gab wieder ein Update zu den kriegsgeschädigten Krediten.

- Der Geschäftsbericht für 2021 wurde veröffentlicht.

- Das Kreditvolumen ist auf nur noch knapp 1,2 Millionen EUR pro Monat gesunken.

Meine aktuelle Einschätzung

Weiterhin bekommt Debitum Network die spärlichen Rückflüsse die von Crowdestor eingehen. Vor allem warte ich aber aktuell darauf, wie man den Chain-Finance Fall in der Ukraine behandelt und was an Geldern zurückkommt. Ich habe den neuen CEO Henrijs und meinen Kontakt im Juni in Riga getroffen und wir haben uns wirklich lang über Debitum Network und die Branche unterhalten.

Aktuell ist man daran, weitere Kreditgeber auf die Plattform zu holen, denn durch die harte Selektion sind einige verschwunden und das Angebot ist somit gesunken. Hinzu kommt noch die Thematik, dass man aktuell noch immer aus regulatorischen Gründen manuell investieren muss. Das ist nicht viel Aufwand, jedoch ist es ein Aufwand, den ich selbst gerne abgestellt hätte.

Interessant wird zudem noch, ob sie bei ihrer 0%-Quellensteuerregelung bleiben dürfen, denn das wäre definitiv ein Wettbewerbsvorteil gegenüber den anderen regulierten Plattformen. Eine Entscheidung der Regulierungsbehörde, welches Modell hier das Richtige ist, steht noch aus. Man ist aber bei Debitum Network optimistisch, dass man im Recht ist.

Portfolioziel

Aktuelles Ziel: 100 EUR Zinsen pro Monat.

Aktueller Stand: ca. 30 EUR Zinsen pro Monat.

Veränderung im Rating

Debitum Network verliert 2 Punkte bei der Stabilität und sinkt von 20 auf 18 Punkte.

Aktuelle Vorteile für dich

Möchtest du mehr über Debitum wissen, dann kannst du dir die grundlegenden Dinge in meinen Debitum Erfahrungen durchlesen. Für neue Investoren gibt es 1% Cashback* für die ersten 30 Tage und für alle Investments ab mindestens 90 Tagen Laufzeit.

Jetzt auf Debitum anmelden & 1% Bonus sichern!*

21.09.2019: Debitum Network – Eine gute Ergänzung für deine P2P Kredite?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

23.05.2020: Debitum Network Erfahrungen – Analyse eines Kreditgebers

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Debitum Network wissen musst.

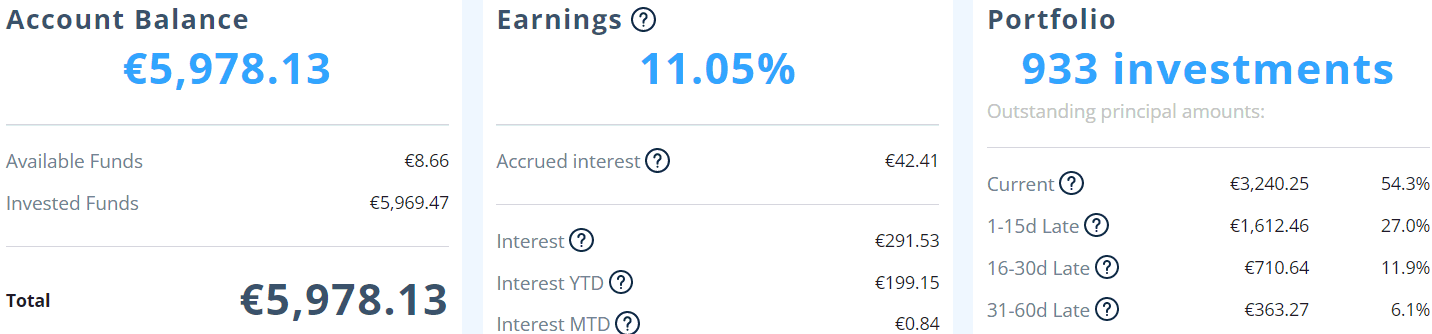

9. Income Marketplace (+ 47,28%)

Income Marketplace ist der Marktplatz der neuen Generation. Mein Portfolio hat im letzten Quartal die 5.000 EUR überschritten

Portfoliostand

Mein Income Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Der neue Kreditgeber Hoovi ist auf Income gestartet.

Meine aktuelle Einschätzung

Income Marketplace bekommt mehr und mehr Kreditgeber auf die Plattform und das bedeutet für uns, dass wir unser Portfolio immer besser diversifizieren können. Ich sehe Income mittlerweile durchaus als legitime Alternative zu Mintos an, daher ist sie auch eine der wenigen Plattformen, die ich trotz dem Zurückfahren des gesamten P2P-Portfolios weiter aufbauen werde.

Die Zinsen sind durchaus attraktiv, auch wenn sie bei “nur” 12% gekappt sind. Was jedoch noch immer aussteht, das ist die erste Bewährungsprobe in Form eines Kreditgeberausfalls. Erst wenn Income das richtig abwickeln kann und das Sicherheitsmodell einen gewissen “Proof of Work” erhält, wird die Plattform auch von nun sehr vorsichtig gewordenen Investoren anerkannt, was für einen wirklichen Wachstumsschub sorgen sollte.

Portfolioziel

Aktuelles Ziel: 100 EUR Zinsen pro Monat.

Aktueller Stand: ca. 45 EUR Zinsen pro Monat.

Veränderung im Rating

Income bleibt bei nur 11 Punkten und steht nach wie vor relativ weit unten im Rating.

Aktuelle Vorteile für dich

Möchtest du mehr über Income wissen, dann kannst du dir die grundlegenden Dinge in meinen Income Erfahrungen durchlesen. Die Plattform bietet einen 10 EUR Startguthaben nach 40 Tagen bei mindestens 1 EUR Investment*.

1% Cashback nach 30 Tagen! (mindestens 10 EUR garantiert)*

18.09.2021: Income – Sieht so die Zukunft der P2P Marktplätze aus?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Income wissen musst.

10. Moncera (+ 3,99%)

Moncera ist im Krisenjahr 2020 in mein Portfolio gekommen und läuft nach wie vor vollkommen passiv.

Portfoliostand

Mein Moncera Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Wie gewöhnlich hört man von Moncera so überhaupt gar nichts.

Meine aktuelle Einschätzung

Moncera läuft nach der Verdoppelung des Portfolios Anfang des Jahres weiterhin vollständig ruhig. Man hörte im zweiten Quartal absolut gar nichts von der Plattform, was nur allzu gewöhnlich ist. Mein Auto Invest läuft mittlerweile konstant und durchgehend auf 10% und bekommt diese auch problemlos. Nur recht selten liegen mal mehr als 100 EUR herum. 10% Kredite von einem Kreditgeber, der altersmäßig auf Bondora-Niveau ist, hat man doch sehr gerne im Depot oder? Zukünftig werde ich Moncera sicher weiter aufstocken und ggf. die Placet Group Kredite bei Mintos früher oder später ganz rausnehmen sofern es dort qualitativen Ersatz gibt.

Portfolioziel

Aktuelles Ziel: ca. 100 EUR Zinsen pro Monat.

Aktueller Stand: ca. 40 EUR Zinsen pro Monat.

Veränderung im Rating

Moncera bekommt einen Punkt mehr im Rating, da man mit den Immobilien nun auch besicherte Kredite im Portfolio hat. Damit erreicht man 21 von 34 Punkten und hat damit weiterhin eine ordentliche Platzierung im Rating.

Aktuelle Vorteile für dich

Möchtest du mehr über Moncera wissen, dann kannst du dir die grundlegenden Dinge in meinen Moncera Erfahrungen durchlesen. Die Plattform bietet einen Anmeldebonus von 0,5%* auf deine Investments in den ersten 60 Tagen.

0,5% Cashback auf deine Einzahlungen der ersten 60 Tage!*

20.02.2021: Moncera – Mintos Spin-Off mit Schleudersitz

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Moncera wissen musst.

11. Reinvest24 (+ 6,22%)

Reinvest24 hatte ich wegen den Mietimmobilien zurück ins Portfolio genommen.

Portfoliostand

Mein Portfoliostand von Reinvest24 Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Reinvest24 startet den ersten Versuch im Bereich Energie-Projekte.

- Man stellt erstmals AREIP vor, eine europäische Organisation welche die Bewertung von Immobilienprojekten standardisieren möchte wo Reinvest24 eines der 6 Gründungsmitglieder ist.

Meine aktuelle Einschätzung

Mit Reinvest24 weiß ich nicht so recht, wie ich weiter damit verfahren soll. An sich läuft alles problemlos, jedoch stört es mich, dass keine neuen Mietprojekte mehr auf die Plattform kommen, denn das war ja der Grund für meine Rückkehr. Hier hat ihnen InRento aber klar den Rang abgelaufen. Zudem erkenne ich bei der Plattform keine klare Linie mehr. War man anfangs noch klar auf Immobilien spezialisiert, gibt es nun auch Geschäftskredite, Energie-Projekte etc. Es entwickelt sich zu einem Bauchladen für alles und ich habe da persönlich kein gutes Gefühl bei.

Portfolioziel

Aktuelles Ziel: 100 EUR pro Monat aus Mieten

Aktueller Stand: ca. 30 EUR pro Monat.

Veränderung im Rating

Die Plattform hat weiterhin 15 Punkte im Rating. Es gab keine Veränderungen

Aktuelle Vorteile für dich

Möchtest du mehr über Reinvest24 wissen, dann kannst du dir die grundlegenden Dinge in meinen Reinvest24 Erfahrungen durchlesen. Über diesen Link* gibt es 10 EUR Startguthaben für dich.

10 EUR Startguthaben bei Anmeldung!*

23.02.2019: Reinvest24 – Passives Einkommen mit Mieten aus Estland

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Reinvest24 wissen musst.

12. Bondster (+ 2,87%)

Bondster ist ein spannender Kandidat in meinem Portfolio, aktuell aber nicht im Fokus.

Portfoliostand

Mein Bondster Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Bondster knackt die Grenze von 15.000 Investoren.

- Diverse Bugs in den Statistiken wurde endlich bereinigt.

Meine aktuelle Einschätzung

Wie im letzten Quartalsbericht schon angedeutet, wollte ich meine Art des Investierens auf Bondster ebenfalls Mintos angleichen. Hier investiere ich heute gezielt auf Basis des Premium Ratings nur noch in die Kreditgeber mit der besten Qualität, auf Kosten der Diversifikation. Die “besten Kreditgeber” heißt hier jedoch sowas wie nigerianische oder indonesische Kredite. Zwar sind durchaus auch richtig gute Kreditgeber auf Bondster gelistet, jedoch gibt es hier meist wenig bis gar kein Angebot.

Portfolioziel

Aktuelles Ziel: Ich verfolge aktuell kein klares Ziel mit Bondster.

Aktueller Stand: ca. 25 EUR Zinsen pro Monat.

Veränderung im Rating

Das Rating von Bondster steigt auf 14 von 34 Punkten, da man mittlerweile bereits 5 Jahre am Markt ist.

Aktuelle Vorteile für dich

Möchtest du mehr über Bondster wissen, dann kannst du dir die grundlegenden Dinge in meinen Bondster Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 1,0%* auf deine Investments in den ersten 90 Tage.

Auf Bondster anmelden und 1% Cashback kassieren! (nach 90 Tagen)*

03.09.2022: Die Bondster P2P Plattform – Reality-Check nach 3 Jahren

14.12.2019: Bondster – P2P Kredite aus Tschechien

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bondster wissen musst

13. Swaper (+ 7,49%)

Swaper* ist bei vielen von euch eine beliebte Plattform. Bei mir jedoch seit jeher eher ein Testobjekt.

Portfoliostand

Mein Swaper Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Es gab absolut gar nicht erwähnenswertes.

Meine aktuelle Einschätzung

Swaper ist intransparent wie eh und je. Einmal im Monat veröffentlichen sie ihre “Swaper Insights”. Eine wertlose E-Mail Serie ohne irgendwelche stichhaltigen Inhalte mit denen man als Investor auch nur irgendetwas tun könnte. An der Plattform tut sich seit Monaten gar nichts und auch das Versprechen, dass man mal ein Marktplatz sein möchte, ist noch nichts geworden. Ich lasse mein Investment hier laufen, auf das ich irgendwann auch hier meinen 100er pro Monat raus habe.

Portfolioziel

Aktuelles Ziel: Ich verfolge aktuell kein klares Ziel mit Swaper.

Aktueller Stand: ca. 25 EUR Zinsen pro Monat.

Veränderung im Rating

Swaper erreicht aktuell 18 Punkte im Rating und hat einen Punkt hinzugewonnen durch das Hinzufügen der 2FA (Zwei-Faktor Authentifizierung).

Aktuelle Vorteile für dich

Möchtest du mehr über Swaper wissen, dann kannst du dir die grundlegenden Dinge in meinen Swaper Erfahrungen durchlesen. Eine Anmeldung auf der P2P Plattform ist hier* möglich.

09.06.2018: Wie du den begehrten Swaper VIP Status bekommst

04.03.2017: Swaper Erfahrungen: Mein erstes Investment

07.01.2017: Swaper – Empfehlenswerte neue Plattform mit Rückkaufgarantie?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Swaper wissen musst

14. LANDE (+ 13,35%)

LANDE*, ehemals LendSecured ist in diesem Jahr offiziell neu in mein Portfolio gewandert. Durch den Fokus auf den Agrar-Bereich ist diese Plattform eine tolle Erweiterung für jeden P2P Investor.

Portfoliostand

Mein LANDE Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Im Juni habe ich die P2P Plattform für 2 Wochen besucht.

- Das Rebranding von LendSecured zu LANDE ist abgeschlossen.

Meine aktuelle Einschätzung

Auf LANDE bzw. damals noch LendSecured bin ich schon von Beginn an investiert und stehe auch seitdem bereits mit CEO Nikita Goncars in Kontakt. Im letzten Jahr habe ich dann entschieden, dass LANDE der 5te Kandidat für mein Projekt P2P Lifestyle werden soll, bei dem ich 2 Wochen bei P2P Plattformen vor Ort arbeite. So war ich im Juni 2 Wochen vor Ort und war positiv angetan über die Arbeit der Plattform. Es sind noch nicht alle Informationen über den Besuch veröffentlicht, aber ich hoffe, es bringt dir ein paar neue Insights in die Plattform.

Mein Verdacht, dass sich mit einem Investment hier, das P2P Portfolio deutlich auflockern lässt, hat sich (für mich) bestätigt. Ich werde das Portfolio hier in Zukunft sehr wahrscheinlich weiter aufbauen, auch wenn mein momentaner Fokus als Investor eher auf dem Aktienmarkt liegt.

Portfolioziel

Aktuelles Ziel: 100 EUR pro Monat.

Aktueller Stand: ca. 25 EUR pro Monat.

Veränderung im Rating

LANDE liegt hat mit nun 21 Punkte einige Punkte hinzugewonnen. Grund ist unter anderem die Expansion in andere Länder und die Erweiterung des Produktangebots.

Aktuelle Vorteile für dich

Möchtest du mehr über LANDE wissen, dann kannst du dir die grundlegenden Dinge in meinen LANDE Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 3%* auf deine Investments in den ersten 30 Tagen + 5 EUR nach erfolgter KYC Prüfung.

3% Cashback auf Investments der ersten 30 Tage! + 5 EUR geschenkt*

25.06.2022: LANDE – Sind Agrarkredite der nächste Baustein im P2P Portfolio? (P2P Lifestyle Teil 5)

05.03.2022: LendSecured – Warum brauchen Farmer eigentlich genau P2P Kredite?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Lande wissen musst.

15. Neo Finance (+ 2,89%)

Neo Finance stabilisiert sich nach ersten Startschwierigkeiten mehr und mehr in meinem Portfolio.

Portfoliostand

Mein Neo Finance Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Die Grenze von 100 Millionen EUR an finanzierten Krediten wurde durchbrochen.

- Der Geschäftsbericht für 2021 wurde veröffentlicht.

- Mit Indrė Krasovskė hat die Plattform nun eine Frau an der Spitze.

Meine aktuelle Einschätzung

Mit Neo Finance bin ich weiterhin zufrieden. Ich habe wohl jetzt meinen Weg gefunden und die Rendite steigt nun kontinuierlich. Die Plattform ist nach wie vor ein Kandidat für den weiteren Ausbau, jedoch ist momentan nicht die Zeit dafür. Was zukünftig eine Hürde werden könnte, ist das relativ kleine Angebot der Plattform. Zwar bekomme ich immer gut mein Geld unter, ob das jedoch mit dem zehnfachen Betrag funktionieren würde, das bezweifle ich doch sehr stark. Neo Finance ist keine Wachstumsrakete, aber für ein kleines weiteres Nebenstandbein sollte es allemal langen.

Portfolioziel

Aktuelles Ziel: 25 EUR Zinsen pro Monat.

Aktueller Stand: ca. 20 EUR Zinsen pro Monat.

Veränderung im Rating

Das Rating von Neo Finance steigt auf 26 Punkten und damit ist man zurück in der Top 3. Grund ist unter anderem eine Green Flag für die unterjährige Berichtsveröffentlichung

Aktuelle Vorteile für dich

Möchtest du mehr über Neo Finance wissen, dann kannst du dir die grundlegenden Dinge in meinen Neo Finance Erfahrungen durchlesen. Die Plattform bietet einen 20 EUR Anmeldebonus mit dem Code P2P20*.

20 EUR Anmeldebonus mit dem Code P2P20*

21.03.2020: Neo Finance – Regulierte P2P Kredite aus Litauen

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Neo Finance wissen musst.

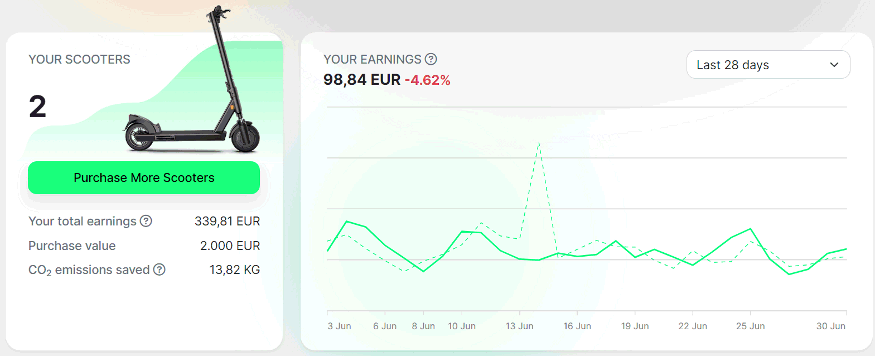

16. Bullride (-2,68%)

Bei Bullride* handelt es sich um keine klassische P2P Plattform, sondern um einen Marktplatz für Elektro-Mobilität.

Portfoliostand

Mein Bullride Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- Das Geschäft in Schweden steht in den Startlöchern und startet im Juli.

- Die Laufzeit der Scooter wurde von 3 auf 4 Jahre erhöht.

Meine aktuelle Einschätzung

Bullride entwickelt sich nicht so, wie es sich viele erhofft haben. Durch die aktuellen globalen Probleme, waren die Scooter für Schweden 100 EUR teurer, zudem hat sich die Nutzungszeit der Scooter-User geändert, was zu einer Senkung des Gewinns geführt hat. Dafür fahren die Scooter nun 1 Jahr länger als geplant, was am Ende wieder einiges ausgleichen sollte. Meine beiden Scooter sind Stand heute noch jeweils 937,50 EUR wert und ich habe mir schon 250 EUR an Gewinn auszahlen lassen. Das zusammengenommen führt zu einem aktuellen Portfoliowert von 1960,14 EUR.

Es ist ein spaßiges Investment, aber Investoren lernen aktuell, dass die Stabilität der Einnahmen doch sehr an den Faktoren Wirtschaft und vor allem dem Wetter hängt. Zudem gab es noch Probleme mit einem Zahlungsdienstleister in Finnland was ebenfalls nochmals zu gesenkten Einnahmen geführt hat. Alles in allem muss man dem Projekt weiter Zeit geben. Ein Verlust wird es sicher nicht, aber eine Rendite-Rakete wohl zum aktuellen Zeitpunkt auch nicht.

Portfolioziel

Aktuelles Ziel: Ich verfolge aktuell kein klares Ziel mit Bullride.

Aktueller Stand: ca. 110 EUR pro Monat.

Veränderung im Rating

Bullride steht mit 11 Punkten im Rating relativ weit unten im Rating, was aber bei einem neuen Unternehmen normal ist.

Aktuelle Vorteile für dich

Auf Bullride gibt es keine Anmeldevorteile für Investoren. Jedoch kannst du die Scooter per Kreditkarte (z.B. mit der Plutus Card) kaufen und damit Cashback kassieren. In meinem Falle waren das 5%. Nähere Details dazu habe ich hier beschrieben.

03.12.2022: Bullride Erfahrungen – Fazit nach der ersten Saison

05.02.2022: Bullride – Passives Einkommen mit E-Scootern

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bullride wissen musst.

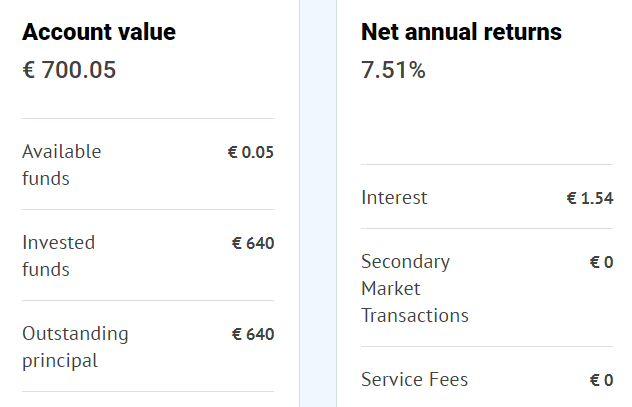

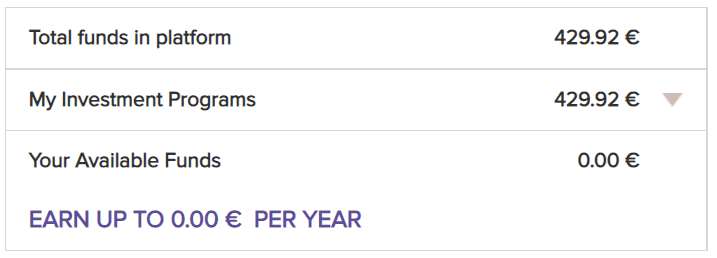

17. InRento (NEU)

Durch den Merger mit EvoEstate bin ich nun in InRento* investiert.

Portfoliostand

Mein InRento Portfolio Ende Q2 2022

Nennenswerte Entwicklungen im letzten Quartal

- InRento veröffentlichte erste Projekte mit Timeshare

- Es gab ein umfangreiches Update zum ersten Quartal auf dem Blog von InRento.

- Das Website-Hosting wurde gewechselt, was zu einer tagelangen Downtime führte.

Meine aktuelle Einschätzung

Mein InRento-Investment wird aktuell zu 100% aus den EvoEstate Auszahlungen gespeist, was dazu führt, dass der Portfolio-Aufbau verhältnismäßig lange dauert. Da InRento aber erstmal fester Bestandteil meines Portfolios bleiben wird, habe ich sie hier schon in die Berichte aufgenommen, auch wenn die Plattform noch deutlich unter meiner Mindestmarke von 2.000 EUR liegt.

Ich bin mittlerweile in 3 Projekte investiert. Die Anlaufzeit der Projekte war recht lang, aber 2 davon zahlen nun regelmäßig Zinsen bzw. Miete. Genial finde ich die Timeshare-Funktion, auch wenn ich bisher noch kein Investment besitze, wo ich Zugriff auf diese habe. Mit dieser kannst du ab einer bestimmten Investment-Summe gratis einige Tage in der von dir mitfinanzierten Immobilie wohnen. Da ergeben sich zukünftig sicherlich interessante Möglichkeiten 🙂

Portfolioziel

Aktuelles Ziel: Ich verfolge aktuell noch kein Ziel mit der Plattform

Aktueller Stand: ca. 1,50 EUR

Veränderung im Rating

InRento steigt von 17 auf 18 Punkte durch die Übernahme der EvoEstate-Investoren, wodurch man die Marke der 10.000 Investoren geknackt hat.

Aktuelle Vorteile für dich

InRento vergibt 20 EUR Startguthaben* für das erste Investment auf der Plattform. Die Mindestanlage pro Projekt liegt bei 500 EUR. Die wichtigsten Kennzahlungen und Infos zum Unternehmen in meinen InRento Erfahrungen. (vom 07.08.26 – 30.09.26 bis zu 50 EUR Startguthaben. Details zur Aktion hier)

20 EUR Startguthaben nach erstem Investment!*

19.11.2022: InRento – Passives Einkommen mit Mietimmobilien aus Litauen

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über InRento wissen musst.

P2P-Plattformen die mein Portfolio verlassen werden

Kommen wir nun zu den P2P Plattformen, die mein Portfolio verlassen werden. Die Gründe hierfür können ganz unterschiedlich sein. Von “möglichem Scam” bis zu “irgendwie nicht das Richtige für mich” ist alles dabei. Auch hier beginnen mit der größten und enden mit der kleinsten Position.

1. EvoEstate (- 11,06%)

EvoEstate ist ein Marktplatz für Immobilienkredite. Anfang des Jahres gaben sie bekannt, dass man von InRento übernommen wurde. Daher laufen die Investments hier nun aus und ich werde nur noch die Rückzahlungen überwachen.

Portfoliostand

Mein EvoEstate Portfolio Ende Q2 2022

Stand der Rückzahlung

Die Rückzahlungen bzw. Überträge zu InRento laufen und im letzten Quartal konnten 3 Projekte beendet werden.

Meine aktuelle Einschätzung

Die Website von EvoEstate wird leider nicht mehr ordentlich gewartet und so sieht die Projektliste ziemlich zerhackt aus. Überhaupt lief der ganze Merger zu InRento recht hakelig und ich musste mehr als einmal den Support bemühen, dass der Übertrag endlich anfing. Von deren Seite kam nichts. Alles in allem hätte ich hier ein professionelleres Verhalten erwartet. Ich hoffe man kümmert sich besser um die Abwicklungen der noch ausstehenden Immobilien, wobei ein Drittel der Immobilien sowieso bei InRento liegt (über 1.000 EUR der ausstehenden Summe).

2. Crowdestor (- 12,21%)

Der ehemals vielversprechende Portfolio-Kandidat wurde 2021 endgültig aussortiert.

Portfoliostand

Mein Crowdestor Portfolio Stand Q2 2022

Stand der Rückzahlung

1 Projekt wurde im letzten Quartal zurückgezahlt, 49 sind noch offen. Ich habe es also im letzten Quartal geschafft, 3 weitere Projekte über den Zweitmarkt abzustoßen. Allgemein ist es einfach unfassbar wie schlecht Crowdestor in der Recovery der Projekte ist. Daher kümmere ich mich lieber selbst um den Abbau. Von meinen noch 49 Projekten sind ganze 37 verspätet, das muss man sich mal auf der Zunge zergehen lassen.

Meine aktuelle Einschätzung

Auch der kleine Lichtblick Warhunt entwickelt sich wohl zum Desaster. Der Kreditnehmer zahlt einfach nicht, besten Dank auch! Überhaupt scheint es nicht gut um Crowdestor zu stehen. Das Affiliate Programm wurde eingestellt, weil man wohl seine Rechnungen nicht rechtzeitig beglichen hat. Das zeigt mir, dass man wohl nicht mehr auf der Suche nach den neuen Investoren ist, die man doch so händeringend braucht und das Geld lieber spart. Auch wenn es einige sicherlich böse treffen wird, glaube ich, dass wir uns in nicht allzu ferner Zukunft von Crowdestor verabschieden müssen.

3. Viventor (+ 2,10%)

Viventor war eine meiner ältesten P2P Plattformen im Portfolio. Als CEO Andrius 2020 die Reißleine gezogen hat, habe ich das ebenso. Rückblickend eine gute Entscheidung, jedoch zu spät.

Portfoliostand

Mein Viventor Portfolio Stand Q2 2022

Stand der Rückzahlung

Auch im zweiten Quartal 2022 gab es keine weitere Nachricht über die Auflösung des restlichen Portfolios. Ein Großteil meiner Kredite sitzt bei Atlantis Financiers fest. Die monatlichen internen Abschreibungen in meinem Portfolio laufen weiter.

Meine aktuelle Einschätzung

Ich bin eigentlich fest davon ausgegangen, dass nach der Mail im ersten Quartal nun der Verkauf des Atlantis Financiers Portfolio vorangetrieben wird. Leider Fehlanzeige! Also ein weiteres Quartal abwarten. Ändern kann man hier eh nichts mehr.

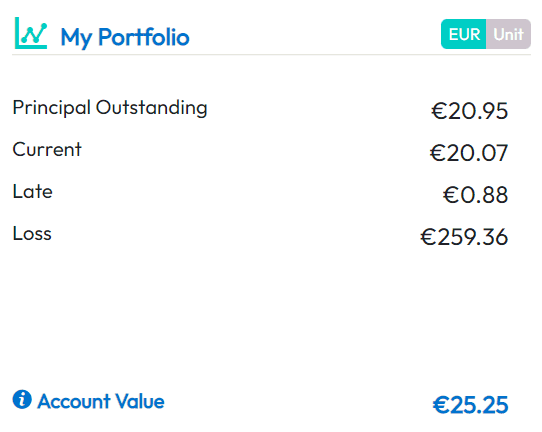

4. Bulkestate (- 12,08%)

Bulkestate war immer meine Estateguru-Alternative und Erweiterung. Hier flossen regelmäßig neue Gelder in neue Immobilienprojekte. Mitte 2020 habe ich jedoch entschieden, das Investment aufgrund von Umschichtungen zu beenden. Die Entscheidung war goldrichtig.

Portfoliostand

Mein Bulkestate Portfolio Ende Q2 2022

Stand der Rückzahlung

Der Entsparvorgang lief bisher planmäßig und ohne jegliche Probleme. Im letzten Quartal kam ein weiteres Projekt zurück und die Projektliste leert sich langsam aber sicher. Lustigerweise habe ich in diesem Bericht ein weiteres Projekt in der Liste und insgesamt noch 16 Projekte offen, obwohl 1 zurückgezahlt wurde.

Der Witz dabei, im letzten Quartalsbericht hatte ich nur noch 15 Projekte, in der Realität gibt es jedoch nur 8 Projekte in die ich investiert bin. Der Fehler liegt bei Bulkestate, da die verspäteten Projekte eben so als “Current” gelistet werden. Ohne Worte! Ich bin froh, wenn ich dort mein Geld heraushabe, denke jedoch mittlerweile, dass keine 100% mehr zurückkommen werden. Ich habe daher mit den Abschreibungen auf die verspäteten Projekte begonnen.

Meine aktuelle Einschätzung

Bulkestate hat sich über die Jahre nie wirklich weiterentwickelt und ich sehe auch keinerlei Perspektiven dafür. Es mehren sich zudem die Gerüchte, dass man die europäische Crowdfunding Lizenz nicht bekommen wird und Mitarbeiter nicht pünktlich bezahlt. Mittlerweile würde ich daher sagen: Finger weg!

23.06.2018: Bulkestate – Eine echte Alternative zu Estateguru?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel.

5. DoFinance (+ 2,05%)

DoFinance hat sich nach der Entfernung des Verkaufs-Buttons in der Covid-19 Pandemie und der unklaren Kommunikation absolut lächerlich gemacht und ist aus meinem Portfolio geflogen.

Portfoliostand

Mein DoFinance Portfolio Ende Q2 2022

Stand der Rückzahlung

Meine letzten laufenden Auto Invests sind erst jetzt im Juli 2022 fällig. Bis diese final abgeschlossen sind, wird sich das Portfolio wohl oder übel wieder aufbauen. Jedoch konnte ich das meiste Geld bereits abziehen.

Meine aktuelle Einschätzung

DoFinance ist nach wie vor ein Fehlschlag. Ich bin gespannt, ob ich nach dem Ende der Auto Invests hier noch etwas herausbekomme oder ob ich das restliche Geld abschreiben kann.

6. Flender (- 78,57%)

Flender befindet sich weiter im Auszahlmodus. Aber bis alles zurückgeflossen ist, wird es noch dauern.

Portfoliostand

Mein Flender Portfolio Ende Q2 2022

Stand der Rückzahlung

Mein Flender-Investment ist fast beendet. Im letzten Quartal wanderte ein weiteres Projekt in den Verlust-Modus und bei einem anderen kamen einige Euros zurück. Da der Portfoliobetrag nun unter 100 EUR gesunken ist, werde ich Flender nicht mehr weiter im Rahmen der Quartalsberichte besprechen. Letztendlich hat sich das Investment auf der irischen P2P Plattform nicht gelohnt und es endet nun definitiv mit einer negativen Rendite von ungefähr -3% nach 5 Jahren Investment.

09.12.2017: Flender – P2P Investment im Land der Kobolde

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel.

Mein Fazit zum zweiten Quartal 2022

Und damit sind wir am Ende des zweiten Quartalsberichtes des Jahres 2022. Für viele Investoren war das zweite Quartal zweifelsohne ein absolut nervenaufreibendes und viele werden auch an ihre Grenzen gekommen sein. P2P war dabei überraschenderweise der Fels in der Brandung und tatsächlich hatten wir diesen Umstand noch nie! Zumindest nicht solange ich in P2P Kredite investiere.

Sollte die Branche dieses Ergebnis über das Jahr bringen, wäre das ein ganz großer Vertrauensbeweis in die Anlageklasse. Aber noch haben wir ganze 6 Monate vor uns in denen noch verdammt viel passieren kann. Wir erinnern uns: auch das letzte Jahr sah gar nicht so schlecht für die P2P Kredite aus. Zwar von der Performance her absolut abgeschlagen zu den restlichen Anlageklassen, aber doch solide. Bis dann kurz vor Ende Wowwo bei Mintos kam und viele Anleger kalt erwischt hat.

Wir wollen also noch nicht zu optimistisch sein und wenn die P2P Kredite performance-mäßig ganz vorne stehen, verheißt das meist auch nichts gutes für den Rest der Investment-Welt und das sehen wir auch aktuell in unseren Portfolios. Auch wenn die P2P Kredite also allgemein ein gutes und solides Jahr abliefern, ist das alles andere als ein Grund die Korken knallen zu lassen.

Schreib mir jetzt in die Kommentare, wie dein letztes Quartal war und was du für Anpassungen an deinem Portfolio vorgenommen hast!

P2P Kredite Quartalsrückblick Q2 2022 – Das Video

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

danke für Deine Antwort! In Deinen p2p-news hast Du das “political risk” Thema im März natürlich adressiert (!), insbesondere auch bzgl. RoboCash, seit 2.5 a meine größte p2p Position. Hier habe ich – u.a. auch wegen Deiner Einschätzung damals – nichts abgezogen. Danke nachträglich.

Dein Blog hier ist natürlich kein politischer Blog, trotzdem wollte ich mal nachfragen: unruhige Zeiten, insbesondere wenn man an mit Immobilien besicherte Kredite denkt.

Ich wünsche Dir eine gute Zeit, viele Grüße, Berthold

Dank mir nicht zu früh Berthold 🙂 Robocash ist noch immer High-Risk money 😉 Aber hoffen wir mal, dass da weiterhin alles gut geht! Die nächsten 6 Monate werden überall sehr spannend werden und es geht nun darum möglichst kein / wenig Geld zu verlieren.

Hallo Lars,

erneut vielen Dank für Deine sehr informative & sehr transparente Darstellung Deines p2p-Portfolios und Deiner Einschätzung zu den einzelnen Plattformen. Auch Deine wöchentlichen p2p-News schätze ich sehr! Allerdings wundere ich mich schon, daß Du – so wie viele anderen p2p-Blogger auch – das m.E. stark gestiegene “political risk” in den 3 baltischen Staaten & in der Rep. Moldau (auch Georgien) aufgrund des Ukraine-Kriegs nicht ansprichst. Ich bin von EstateGuru, InRento & R24 (auch Crowdestate) nach wie vor überzeugt als p2p-Unternehmen und fühle mich dort nach wie vor wohl, habe aber seit Feb. 2022 hier nicht mehr in baltische/Moldau Projekte investiert, was natürlich zu Cash-Drag auf den genannten Plattformen führt. (Finnland & Rumänien bis heute gerade noch). Bei InRento & EG tut mir das durchaus “leid”, aber Immobilien(kredite) insbesondere in Litauen/Vilnius. Jetzt und (wohl) auch zukünftig: Nein. Dann lieber “personal loans” in Süd-Afrika, Mexiko, Kolumbien & Fernostasien z.B.

Bin ich hier naiv? Wie siehst Du denn as?

Viele Grüße und erneut vielen Dank für Deine Arbeit, Berthold.

Hi Berthold,

danke für deinen Kommentar! Ich kann nicht für die Motive anderer P2P Blogger sprechen, aber ich würde vermuten, dass das marketing-technisch nicht gerade populär ist, wenn man von den Affiliate-Einnahmen lebt 😀 Wenn du meine P2P News verfolgst, wirst du aber wissen, dass ich das Thema schon mehrmals in den letzten Monaten angesprochen habe (Kredite aus Russland & der Ukraine, betroffene Plattformen und auch mein eigenes Verhalten in den Risikostaaten). Aber der Krieg dauert nun schon seit Februar an und mittlerweile sollte jeder up-to-date sein und seine Entscheidungen hoffentlich getroffen haben, daher möchte ich auch irgendwann den Fokus davon wieder abziehen. Ich selbst sehe das Risiko in den baltischen Staaten als sehr gering an, was du auch an meinem eigenen Investment dort sehen kannst. In Moldawien höher (dort investiere ich auch nicht mehr). Georgien habe ich ehrlicherweise keine Meinung zu, aber meinem Wissen nach auch kein oder kaum Geld investiert.

Hallo Lars,

es geht mir um die 3 Rigaer-Unternehmen Mintos, Twino und Viainvest. Ich bei allen 3 investiert, bei Mintos auslaifend mit einem wahrscheinlich abzuschreibenden Rest von ca. € 500,00 – bei ca. e 2.100,00 Gewinn oin den letzten Jahren.

Bei deb beiden anderen mit je ca. e 5.000,00 Investitionen wird es erheblich komplizierter. Dank diverser Freibeträge bin ich in der BRD immer noch steuerfrei. Durch die Umstellung auf Schuldverschreibungen werde ich aber in Lettland steuerpflichtig. Diese kann ich hier aber nicht absetzen, da ich ja steuerfrei bin.

Ich kam dann auf die Idee die Kredite auslaufen zu lassen; ein Verkauf ist ja dank der Registrierung nicht mehr möglich! Da ich aber auch in Kreditlinien investiert bin und diese open end sind, ist mein Geld anscheinend auf ewig festgelegt!

Für mich bleiben 2 Fragen: Ist es eine Vorschrift der Regulierung nicht mehr verkaufen zu können oder eine Plattform-interne Regelung? Welche Möglichkeit siehst Du, das ich als 81-jähriger in absehbarer Zeit an mein Geld komme?

Mit freundlichen Grüßen

Heiko Lüken

Hallo Heiko,

danke für deinen Kommentar! Zu deinen Fragen:

1. Es geht hier um regulatorische Vorschriften und Einschränkungen gegenüber den alten P2P Krediten, da können die Plattformen nichts machen.

2. Durch die Umstellung sind dir quasi die Hände gebunden, du wirst abwarten müssen. Die Kreditlinien sind meinem Wissen nach bei Viainvest aber nicht vollständig open end, sondern haben eine Maximal-Laufzeit. Frag da mal bitte beim Support nach.

Viele Grüße

Lars