P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

Im Februar war ich einige Wochen in Mexiko unterwegs. Hauptgrund dort war der Besuch des Wintercamps des Citizen Circle, einem Club für Online-Unternehmer, dem ich bereits seit vielen Jahren angehöre. Wann immer ich jedoch in fremde Länder reise, versuche ich auch Kreditgeber vor Ort zu besuchen. Durch meine Kontakte zu den verschiedenen P2P Marktplätzen ist das in der Regel relativ einfach möglich. Und so bot sich in Mexiko gleich doppelt die Gelegenheit Einblicke in die P2P Kredite vor Ort zu bekommen.

Ich hatte die Möglichkeit Credifiel in Cancun und GoCredit in Monterrey zu besuchen. Beides sind Kreditgeber die auf Mintos* gelistet sind. Mexikanische Kreditgeber waren für mich seit jeher interessant, da sie historisch eine gute Performance abgeliefert haben und es bisher auf keinem Marktplatz irgendwelche Verluste zu beklagen gibt. Ich wollte herausfinden, woran dies eventuell liegen kann und ob ich in diesem Land ggf. mehr investieren möchte und meine Erkenntnisse habe ich natürlich auch für euch aufbereitet.

Bitte beachtet bei diesem Bericht 2 Dinge:

- Das Ganze ist wie immer keine Anlageempfehlung. Mein Bericht gibt nur meine eigene Sichtweise und Meinung wieder!

- Die Besuche waren weder von Mintos gesponsert, noch wurde ich dafür von irgendwem bezahlt! Ich habe hierfür meine eigene Freizeit aufgewendet. Der Transparenz halber möchte ich aber erwähnen, dass Credifiel mir ohne Aufforderung ein Mittagessen in einem recht teuren Sushi Restaurant spendiert hat und GoCredit den Flug von Cancun nach Monterrey und zurück.

Und damit wünsche ich euch viel Spaß bei meinen P2P Kredite Eindrücken aus Mexiko!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Mexiko – ein Paradies für P2P Kredite?

Das Mexiko für Kreditgeber extrem interessant ist, hörte ich zum ersten Mal bei meinem Planet42 Besuch in Südafrika. Denn auch sie sind dort vor kurzem gestartet. Mexiko beheimatet unfassbare über 1.700 Kreditgeber und hat einen laufenden Kreditbestand von über 55 Milliarden Euro! Zudem rangiert das Land in den Top 20 der größten Volkswirtschaften der Erde mit über 130 Millionen Einwohnern.

Gleichzeitig ist jedoch die soziale Ungerechtigkeit größer als in vielen anderen Ländern und viele Menschen haben keinen Zugang zum klassischen Bankensystem und lediglich 37% aller erwachsenen Mexikaner haben überhaupt ein Bankkonto. Die meisten Geschäfte laufen bar ab, was man auch vor Ort an jeder Ecke merkt. Und eben das ist auch mit ein Grund dafür, wieso die meisten Kredite von den Nichtbanken-Kreditgebern vergeben werden. In Mexiko werden diese als SOFOM (Sociedad Financiera de Objeto Múltiple oder Mehrzweck-Kreditunternehmen) bezeichnet.

Kein Wunder also, dass sich die P2P Marktplätze hier nach Kreditgebern umschauen. So haben neben Mintos auch Income Marketplace und Bondster P2P Kredite aus Mexiko im Angebot. Von Lendermarket weiß ich persönlich, dass man hart daran arbeitet.

2021 rangierte Mexiko auf Platz 15 der größten Volkswirtschaften der Welt.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wieso sind mexikanische Kredite scheinbar so sicher?

Hierbei gibt es mehrere Aspekte, die zur Sicherheit beitragen.

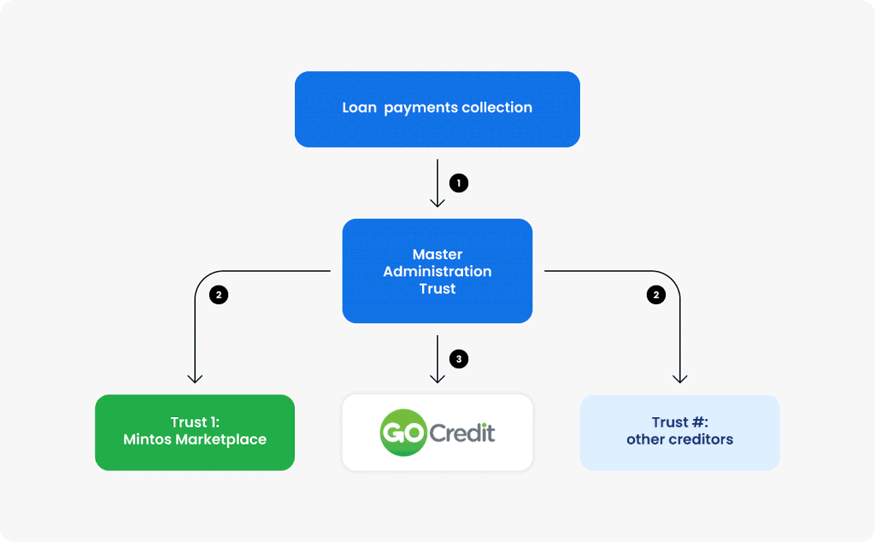

- Zum einen gibt es in Mexiko ein Schutzsystem namens Fideicomisos (Trust) für alternative Kreditgeber, der sie umfassend schützt und das Risiko im Zusammenhang mit finanzierten Forderungen minimiert. Der Kreditgeber überträgt hierbei die Forderung und die Inkassorechte an den Treuhänder und gilt lediglich als Begünstigter. Der Treuhänder erhält alle Zahlungen des Kreditnehmers, nicht der Kreditgeber. Fällt der Kreditgeber aus, ändert sich am Zahlungsstrom somit nichts. Ein Fall wie Wowwo, wo ein Kreditgeber einfach nicht mehr zahlt, kann im Fall von Unternehmen die mit einem Trust arbeiten somit nicht vorkommen.

- Zum anderen sind viele Mexikaner für die Regierung tätig und das ermöglicht es ihnen sich für die sogenannten “Payroll Loans” zu qualifizieren. Also Kredite, die direkt vom Gehaltszettel abgehen. Jobs unter dem Schirm der Regierung sind extrem beliebt in Mexiko und bieten eine relativ sichere Geldquelle für die Mexikaner.

Beide Unternehmen die ich in Mexiko besucht habe, haben Berührungspunkte zu beiden Aspekten.

Funktionsweise des Trusts anhand von GoCredit.

Wie mir persönlich Mexiko gefallen hat

Ich habe immer wieder Kontakte zu Personen die in Mexiko leben und ausgewandert sind oder auch dort unternehmerisch arbeiten, daher war ich sehr gespannt auf das Land. Viele sind immer total begeistert, dass dort alles so viel besser funktioniert als in Deutschland. Ein Argument, das ich zuletzt hörte, war sowas wie: “Hey, hier kriegt man viele Medikamente ohne Rezepte, weil Deutschland ja Lieferprobleme hat (hab ich gehört)”.

Naja, ich muss in jedem Fall sagen, dass ich die Begeisterung für dieses Land (zumindest als Residenz) nicht teilen kann. An den Orten, die ich besucht habe (ich war im Osten Mexikos), funktioniert gefühlt ziemlich wenig. Zudem fiel mir auch nichts auf, was besser ist als in Deutschland, abgesehen von einigen Dingen, die aus den USA kommen, wie beispielsweise die riesigen Walmart-Geschäfte.

In den Wochen wo ich dort war, habe ich lokal gewohnt in einem einheimischen Viertel. Die ganze Hütte roch den halben Tag nach Marihuana und es herrschte permanenter Krach. Aber nicht nur dort, auch ansonsten lieben es die Mexikaner laut und zwar am besten den ganzen Tag.

Zudem hatte ich einen Mietwagen, da ich recht weit außerhalb wohnte und ein bisschen die Umgebung erkunden wollte. Ich war jedoch immer wieder froh, diesen abgestellt zu wissen. Egal wo man hinfuhr, es war überall chaotisch. Keine Regeln, Stau, defekte Autos an jeder Ecke.

Versteht mich nicht falsch, ich bin das gewohnt aus anderen Ländern und auch noch schlimmer. Ich fragte mich nur vor Ort immer, was es dort so lebenswert für manche gegenüber Deutschland macht. Ich habe für mich leider keine Antwort finden können und vermute, dass es oftmals einfach steuerliche Gründe sind oder ein simpler Hass auf die deutsche Bürokratie.

So sah es nicht nur einmal auf meinem Navi aus.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Credifiel

Schauen wir uns nun das erste Unternehmen an, was ich in Mexiko besucht habe. Credifiel! Die Eckdaten zum Unternehmen:

Juristische Person: Publisig SAPI de CV SOFOM ENR

Gegründet: 2005

Mintos Score: 7.4 (von 10)

Unser Score: 13 (von 15)

Mitarbeiteranzahl: ca. 1.200

Bereits vergebene Kredite: Mehr als 450 Millionen EUR

Kreditportfolio: ca. 83 Millionen EUR

Veröffentlichung Geschäftsberichte: jährlich geprüft, quartalsweise ungeprüft.

Zinssatz auf Mintos: ca. 11%

Zinssatz für Kreditnehmer: 35 – 76%

Meine Kontaktperson hier war Luis Antonio de Leon Cortes, der bereits seit über 16 Jahren als Compliance Officer und Co-Founder für Credifiel tätig ist. Er flog von Mexiko City nach Cancun um mich dort mit seinem Kollegen Braulio Gonzalez Prida in einer Credifiel Filiale zu treffen. Zusammen haben wir diese Filiale besucht und auch eines der medizinischen Zentren von Cancun, wo Credifiel auf Kundenfang geht.

Beide waren mir gegenüber von Anfang an sehr aufgeschlossen und freundschaftlich und ich habe sie später für ihren Rückflug sogar noch mit meinem Auto zum Flughafen gebracht, damit sie sich das Taxi sparen 🙂 Wir haben fast den gesamten Tag miteinander verbracht und uns über Credifiel, die Kreditvergabe in Mexiko, privates und natürlich auch Mintos ausgetauscht.

Von links: Braulio, Luis, ich und zwei Mitarbeiter der lokalen Filiale.

Was ich über Credifiel erfahren habe

Credifiel vergibt die sogenannten Payroll Loans, von denen ich eben sprach. Also Kredite, die direkt vom monatlichen Lohn abgezogen werden. Das Unternehmen hat davon in seiner 17 Jahre währenden Historie bereits über 600.00 vergeben und ist ziemlich bekannt in Mexiko. Credifiel hat über 1.000 Mitarbeiter. Sie vergeben statistisch gesehen jede Sekunde 2 EUR an Kreditvolumen (ca. 3% davon gehen verloren).

Während der Covid-19 Pandemie musste Credifiel 30% der Filialen schließen, was man jedoch durch eine gute Eigenkapitaldeckung abpuffern konnte. Selbst durch den Verlust von 1/3 der Verkaufserlöse konnte man als Firma überleben und weitermachen. Wären sie kleiner gewesen, hätten sie es laut Luis wahrscheinlich nicht geschafft.

Die Filialen von Credifiel, die überall im Land verteilt sind, sind nicht für den normalen Kundenverkehr vorgesehen, sondern eher als Treffpunkt für die Verkäufer, die dann im Laufe des Tages ausschwärmen, um neue Kunden zu gewinnen.

Credifiel ist natürlich nicht das einzige Unternehmen, welches dieses Konzept verfolgt. Ca. 1.000 Kreditgeber in Mexiko haben das gleiche Geschäftsmodell wie Credifiel. Sie gehören aber aktuell zu den Top 5, was auch den Kreditnehmern Sicherheit und Vertrauen gibt. Credifiel ist seit Geschäftsbeginn profitabel!

Der rote Pfeil kennzeichnet die Position, wo ich eine Filiale besucht habe.

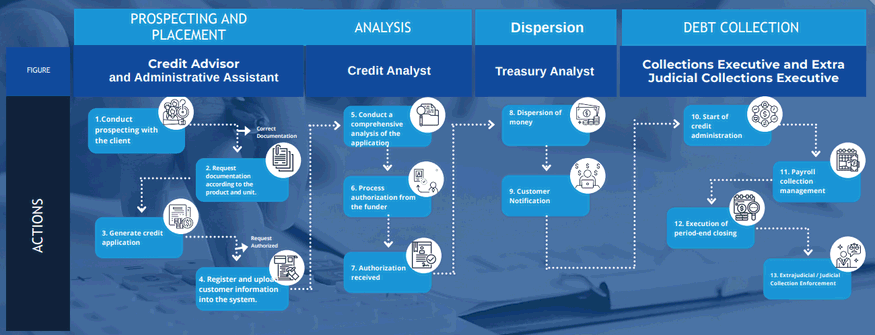

Die Payroll Loans von Credifiel

Wir erinnern uns, viele Menschen in Mexiko haben keinen Zugang zu traditionellen Bank-Produkten. Luis spricht bei meinem Besuch von knapp 30% der Bevölkerung. 2 Millionen Menschen davon sind für die Regierung angestellt, diese Jobs sind in Mexiko heiß begehrt. Genau diese Menschen sind die Zielgruppe von Credifiel. Polizisten, Lehrer, Ärzte, Krankenschwestern etc. Auch wenn sie für die Regierung arbeiten, haben sie dennoch otmals keinen Zugang zu normalen Krediten.

Credifiel arbeitet direkt mit sogenannten “Government Agencies” zusammen, die ihnen erlauben, Kreditnehmer direkt anzusprechen. Dabei handelt es sich um Mitarbeiterverwaltungen der einzelnen von der Regierung betriebenen Einrichtungen und Firmen wie dem großen Ölkonzern Pemex und anderen. Credifiel übergibt nach jedem Verkaufstag eine Liste mit neuen Kreditnehmern an die Government Agencies, die dann innerhalb von 1-2 Monaten dafür sorgen, dass die Raten direkt vom Lohn abgezogen werden. Die Kredite werden in der Regel in ca. 8 Stunden vergeben.

Verkäufer sprechen die potenziellen Kreditnehmer direkt an und sie wissen, wo sie zu finden sind und was sie genau brauchen. Die Kredite werden von ca. 100 bis ca. 1000 Euro vergeben und fokussieren sich vollständig auf den privaten Bereich.

Der Zinssatz der Kredite für die Kreditnehmer liegt bei über 50%, was jedoch immer noch unter dem allgemeinen Durchschnitt von mexikanischen Krediten liegt. Luis betont, dass Kredite in Mexiko allgemein sehr teuer sind. Ein schönes Zitat von ihm dazu war übersetzt: “Es gibt kein Geld, was teurer ist, als das, was du nicht hast”. Und so sind 40% der Kunden von Credifiel Altkunden, die erneut Kredite aufnehmen. Zudem ist die Vergabe von Payroll Krediten eher konservativ, was laut Luis zur Sicherheit der Investoren beiträgt.

Hauptsächliche Ausfallgründe bei Payroll Loans sind vor allem der Tod und das Verlassen des Arbeitgebers. In zweitem Fall hat Credifiel das Recht direkt auf das Konto des Kreditnehmers zuzugreifen. Ein Verlassen des Arbeitgebers ist zudem kein harter Ausfall, da immer noch Möglichkeiten bestehen, das Geld durch eine Restrukturierung des Vertrags zurückzuholen. 8% aller Kredite fallen aus, woraus sich am Ende auch der Zinssatz ergibt, den Credifiel verlangt.

Der Weg des Payroll Loan bei Credifiel.

Der Besuch eines Krankenhauses

Dann haben wir eine medizinische Einrichtung besucht, wo Credifiel versucht, P2P Kredite sowohl an Angestellte als auch an Patienten zu verkaufen. Credifiel hat die Erlaubnis der Government Agencies direkt vor Ort Kunden anzusprechen. Auch Konkurrenten von Credifiel versuchen hier ihre Kredite zu verkaufen und so wird der Warteplatz vor dem Behandlungs-Center zur Verkaufsfläche. Eine Erlaubnis die Patienten innerhalb der medizinischen Einrichtung anzusprechen, hat Credifiel jedoch nicht!

Ich muss zugeben, dass ich mich in dieser Umgebung extrem unwohl gefühlt habe. Die Patienten sitzen dort und warten auf ihre Behandlung, währenddessen werden sie von Credifiel angesprochen. Alle Patienten die dort gewartet haben, arbeiten für diverse Regierungseinrichtungen. Credifiel kennt genau die Zeiten, wann die meisten Termine sind und ist dann mit seinem Team vor Ort. Dieses Konzept ist beispielhaft und wird überall in Mexiko wo sie Standorte und Verträge mit Regierungseinrichtungen haben so durchgeführt.

Besonders pensionierte Angestellte haben regelmäßig Termine in den Einrichtungen und sind eine der wichtigsten Zielgruppen von Credifiel. Diese müssen nämlich regelmäßig kommen, um zu bestätigen, dass sie noch am Leben sind und somit ihr Anrecht auf Pension erhalten. Die Erfolgsquote der Verkaufsgespräche liegt bei ungefähr 1 zu 10.

In der Behandlungswarteschlage werden zukünftige Kreditnehmer direkt angesprochen.

Die Zusammenarbeit mit Mintos

Natürlich habe ich mit Luis auch über die Zusammenarbeit mit Mintos gesprochen. Zustande gekommen ist diese wohl durch Mund zu Mund Propaganda, woraufhin man sich direkt in Mexiko mit einem Mintos-Mitarbeiter getroffen hat, der vor Ort war. 7% des Total Funding von Credifiel kommen heute von Mintos. Sie planen bis auf maximal 30% zu gehen.

Credifiel hat die Umstellung auf die Mintos Notes mitgemacht und sie waren die letzten die auf den klassischen Krediten gelaufen sind. Die kürzliche Cashback-Aktion war mehr eine Aufmerksamkeitskampagne, um Credifiel auf Mintos bekannt zu machen, dringend Geld brauchten sie nicht, was ja bei diesen Aktionen gerne unterstellt wird. Das Unternehmen ist bei den Investoren einfach noch recht unbekannt.

Die meisten Kredite werden laut Luis über die automatischen Strategien von Mintos vergeben. Credifiel schickt nur eine bestimmte Auswahl an P2P Krediten aus Mexiko zu Mintos, nicht alle!

Laut Luis war die Due Diligence von Mintos nicht einfach zu bestehen, was eine interessante Information für Investoren ist. Denn Credifiel kam auf die Plattform, nach den vielen Ausfällen auf Mintos, was darauf schließen lässt, dass sie ein bisschen daraus gelernt haben.

Auszug aus dem aktuellen Kreditangebot auf Mintos.

Das vollständige Video meines Credifiel Besuchs

Der gesamte Besuch mit Übersetzung der wichtigsten Fakten könnt ihr an dieser Stelle am 13.05. sehen.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

GoCredit

Das zweite Unternehmen, welches ich in Mexiko besucht habe war GoCredit! Die Eckdaten zum Unternehmen:

Juristische Person: Monto Facil, S.A.P.I. de C.V. SOFOM E.N.R.

Gegründet: 2011

Mintos Score: 7.0 (von 10)

Unser Score: 11 (von 15)

Mitarbeiteranzahl: ca. 270

Bereits vergebene Kredite: Mehr als 50 Millionen EUR

Kreditportfolio: ca. 10 Millionen EUR

Veröffentlichung Geschäftsberichte: jährlich geprüft, quartalsweise ungeprüft.

Zinssatz auf Mintos: ca. 11%

Zinssatz für Kreditnehmer: 30 – 100%

GoCredit ist nicht zu mir gekommen, hat es mir aber ermöglicht zu ihnen zu kommen und zwar nach Monterrey, eine Millionenstadt im Norden Mexikos nahe der US-amerikanischen Grenze (ca. 3 Flugstunden von Cancun entfernt). Monterrey hat mir überraschenderweise deutlich besser gefallen als der chaotische und touristisch überlaufene Osten Mexikos. Man merkte hier den deutlich stärkeren Einfluss der USA. Ich bin mit dem Abendflug von Cancun nach Monterrey und am nächsten Tag wieder zurückgeflogen nach Cancun. Das war also alles andere als ein Entspannungstrip.

Mein Hauptkontakt war hier Cesar Espinosa, der CFO von GoCredit. Die Office Tour und den Besuch einer Außenfiliale in der Metropolregion Monterrey habe ich aber mit Ramiro Montelongo, dem Chief Transformation Officer gemacht. Auch GoCredit CEO Federico Diaz, einen Mann mit großen Ambitionen konnte ich kennenlernen.

Dadurch dass ich direkt ins Hauptquartier nach Monterrey geflogen bin, gab es bei GoCredit für mich etwas mehr vom Alltag zu sehen, als bei Credifiel. Alle 3 Kontaktpersonen hatten ihre Spezialgebiete und ohne es geplant zu haben, hat mir CEO Federico nach unserer Tour noch die Wachstumsstrategie von GoCredit präsentiert 🙂

Von links: Cesar, Ramiro, ich und Federico

Was ich über GoCredit erfahren habe

GoCredit ist im Bereich der privaten Kredite tätig und hat 30 Filialen in Mexiko verteilt (wovon ich eine besuchen konnte) und hat bereits 45.000 Kredite vergeben. Das Unternehmen ist bereits über 12 Jahre am Markt. Im Vergleich zu Credifiel ist GoCredit deutlich kleiner, dafür hatte ich aber das Gefühl, dass man schon weiter in Sachen Digitalisierung ist.

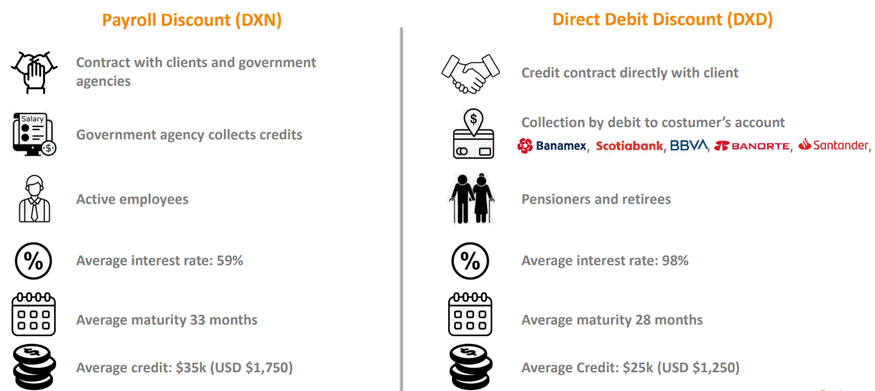

Die Zielgruppe von GoCredit sind Pensionäre der großen staatlichen Unternehmen. Auch wenn sie für die Regierung gearbeitet haben, gibt es für sie kaum andere Möglichkeiten an Geld zu kommen, da traditionelle Banken sie direkt aufgrund ihres Alters abweisen. Die Kreditbeträge von GoCredit reichen von 250 – 7.500 USD.

Was mir direkt im Hauptquartier auffiel, war die Tatsache, dass wirklich in jedem Raum die Rauchmelder piepten und nach neuen Batterien verlangten (man hört es auch im Video). Später kam heraus, dass das Unternehmen jeden Cent dafür nutzt, um zu wachsen und Kredite zu vergeben. Bei unnötigen Dingen wird gespart und sowas gehört offensichtlich dazu. Man versprach mir aber, dass man sich darum kümmern würde 🙂

Blick ins Hauptquartier von GoCredit.

Die Produkte von GoCredit

Das Unternehmen bietet aktuell 2 Produkte an. Das erste Produkt sind Privatkredite für Rentner, welche über große und namhafte “Retirement Agencies” vergeben werden, mit denen GoCredit zusammenarbeitet. Das zweite Produkt sind Kredite für Regierungsinstitutionen, die “Payroll Loans”, die wir auch schon bei Credifiel kennengelernt haben.

Die Retirement Kredite werden direkt vom Konto der Kreditnehmer abgebucht, die Payroll Loans direkt von der Gehaltsabrechnung. Beide Produkte werden auch auf Mintos angeboten. Laut Ramiro sind die Produkte relativ sicher. Die Sicherheit des ersten Produktes holt sich das Unternehmen über die Analyse der Zahlungsströme, so dass die Kreditrate direkt abgebucht wird, wenn der Gehaltseingang vorliegt. Beim zweiten Produkt bekommt der Kreditnehmer das Geld gar nicht erst zu sehen. Das Unternehmen plant in Kürze neue Produkte zu starten, die noch besser auf die Pensionäre und Arbeitnehmer der großen mexikanischen Unternehmen zugeschnitten sind.

Die Zinsen für die GoCredit-Kredite liegen bei ungefähr 99%. Ich fragte Ramiro, wieso die Zinssätze zu Credifiel so unterschiedlich sind. Seiner Antwort zufolge liegt das an der Geschwindigkeit der Kreditausgabe. Je schneller das Geld verfügbar sein muss und ist, desto höher seien die Zinsen für die Kreditnehmer. In GoCredits Fall haben die Kreditnehmer das Geld in ca. 24 Stunden auf dem Konto. Auch die Kreditkarten in Mexiko haben übrigens zum Teil 60-70% Zinsen, so Ramiro.

GoCredit hat eine eigene Abteilung zur Analyse von Kreditanfragen, um sicherzustellen, dass alles seinen richtigen Weg geht. Bisher werden alle Kreditnehmer manuell geprüft. Sollte es zum Inkasso kommen, läuft das bei GoCredit ziemlich direkt. 21 Personen arbeiten nur hierfür, die direkt zu den Kreditnehmern nach Hause gehen, sollten sie nicht zahlen. Anders als z.B. in Südafrika, gibt es Mexiko keine zentrale Datenbank, in der alle Kreditnehmer inklusive ihrer Kredite gespeichert werden. Kreditgeber sind nicht verpflichtet, irgendwelche Daten zu melden.

Verlässt ein Kreditnehmer das Unternehmen (Payroll Loans) oder stirbt er (Rentner Produkt), ist dies ein Default und GoCredit muss das Geld anderweitig bekommen. Die Ausfallrate von GoCredit beträgt ca. 11 – 13%.

Die beiden Produkte in der Übersicht.

Besuch einer Filiale

Dann hatte ich die Möglichkeit mit Ramiro noch eine der Filialen in der Metropolregion Monterrey zu besuchen. Ich habe ehrlicherweise keine Ahnung mehr wo genau sie war, denn wir sind ca. 30 Minuten durch die endlos wirkende Millionenstadt gefahren. Die meisten Ecken ähnelten sich sehr.

Die Filialen von GoCredit sind sehr klein und lediglich als Präsenz angelegt, um über das Produkt zu informieren. Die meisten Prozesse laufen digital. Auch hier sieht man wieder klar, auf welche Zielgruppe GoCredit zielt, nämlich pensionierte Rentner von bekannten mexikanischen Unternehmen.

Angehende Kreditnehmer werden auch zu Hause besucht, da es komfortabler ist. Die Identifizierung etc. findet dann aber über deren Smartphones digital statt.

Bei der Filiale merkt man auch sehr deutlich, wo gespart wird. Hier möchte ich persönlich nicht arbeiten. Das gilt aber ebenso für Credifiel. Kalte Räume mit fürchterlichem Klang und ungesunder Atmosphäre. Wahrscheinlich bin ich hier zu verwöhnt von meinem gemütlichen Office daheim und zu empfindlich.

Eine der Filialen von GoCredit.

Die Zusammenarbeit mit Mintos

GoCredit ist seit 2021 auf Mintos und man befindet sich aktuell in einer Wachstumsphase und versucht so viel Geld wie möglich zu verleihen, denn damit verdienen sie am Ende ihr Geld. Das ist auch der Grund dafür, dass man derzeit deutlich aktiver auf der Suche nach Geld ist, als es bei Credifiel der Fall ist. GoCredit wäre so ein Kandidat, wo ich mir vorstellen könnte, dass wir diesen vielleicht auch auf anderen Plattformen sehen werden.

21% des gesamten Fundings läuft aktuell über Mintos. Sie könnten sich auch vorstellen sogar 40% über Mintos laufen zu lassen. Der Master Trust Fund fungiert dabei auch hier als “man in the middle”. Alle Zahlungen von Kreditnehmern gehen an den Fund und Investoren werden zuerst bezahlt, bevor GoCredit etwas bekommt. Auch wenn das Unternehmen also ein aggressives Funding aufweist, bringt diese Tatsache etwas Sicherheit ins Thema. Bei den Krediten, die auf Mintos gelistet werden ist es laut Ramiro ohnehin so, dass GoCredit deren Zahlungsverhalten sehr genau verfolgt, um einen guten Ruf für Mintos Investoren zu behalten.

Ein aggressives Wachstum bedeutet für GoCredit auch, dass sie sehr aggressive Rückholungen betreiben müssen, um gute Ergebnisse zu liefern und ihren Gewinn zu erhöhen. Ebenso ist GoCredit dadurch trotzdem gezwungen konservativ zu verleihen und Risiken zu vermeiden.

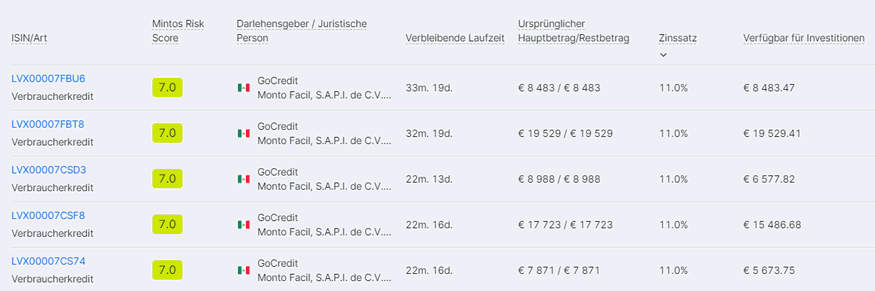

Auszug aus dem aktuellen GoCredit Angebot auf Mintos.

Das vollständige Video meines GoCredit Besuchs

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu P2P Krediten in Mexiko

Auch wenn mir Mexiko als Reiseland (zumindest der Osten) eher weniger gefallen hat, so war ich doch sehr beeindruckt von den beiden Kreditunternehmen. Durch meinen Besuch konnte ich mein Wissen über P2P Kredite aus Mexiko und auch über den Kreditmarkt in Mexiko enorm erweitern, um so ein besseres Gefühl für meine Investments in solchen Ländern zu bekommen und darum geht es ja am Ende.

Mittlerweile habe ich Kreditgeber an vielen Orten der Welt besucht. Darunter Lettland, Estland, Armenien, Indonesien, Russland, Südafrika und nun Mexiko. Bei allen habe ich Dinge gelernt, die ich von außen niemals erkannt hätte. Ich hätte im Falle Mexikos beispielsweise niemals gedacht, dass die Kundschaft direkt vorm Krankenhaus geworben wird und dass das gesamte Geschäft doch noch überwiegend ein “People Business” ist.

Ich hatte sowohl Credifiel als auch GoCredit schon vor meinem Besuch in meinem Portfolio. Dieser hat mich nochmal darin bestätigt, dass ich hier (für mich) die richtige Entscheidung getroffen habe. Beachte aber bitte, dass dies mein Portfolio und meine Entscheidung aufgrund meiner eigenen subjektiven Erfahrungen ist. Deine Schlussfolgerung kann eine vollständig andere sein.

Wie fandest du meinen Besuch in Mexiko und würdest du dort investieren? Schreib es mir jetzt in die Kommentare!

P2P Kredite in Mexiko – Der Artikel als Video

Den Beitrag zu P2P Krediten in Mexiko inklusive eines Einblicks in die Videos der Kreditgeber Besuche gibt es auf YouTube.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Danke dir für den interessanten Einblick in einen kleinen Teil des p2p Marktes in Mexiko, immer wieder spannend zu erfahren, wie das in anderen Ländern läuft, vor allem, wenn man dort investiert ist oder investieren möchte hinsichtlich der Kreditgeber und Kreditnehmer.

Habe aufgrund deiner Einblicke und Erfahrungen mein Investment auf Mintos auch etwas angepasst.

Sehr spannend 👍 weiter so.

Danke für dein Feedback Marcel! Ich finde diese Einblicke auch immer genial für mich als Investor. Könnte ich das ganze Jahr über machen, aber danach wäre ich wahrscheinlich aufgrund von Schlafmangel gestorben 😀