Bondora Go and Grow Alternative – Wie geht es weiter in Zeiten hoher Zinsen?

In der Nullzins-Phase brauchte man sich über eine Bondora Go and Grow Alternative eigentlich keine Gedanken machen. Der Spread zwischen dem Tagesgeld und Bondora war bei meist annährend 6,75%. Mittlerweile sieht es anders aus. Ich bekomme schon bei meiner Hausbank, der DKB* 3,5% Zinsen auf mein Tagesgeld und die Leitzinserhöhungen der europäischen Zentralbank sind sehr wahrscheinlich noch nicht zu Ende. Es könnte also durchaus auch noch über 4 und Richtung 5 Prozent gehen.

Im heutigen Beitrag möchte ich dir daher einmal einen Überblick über mein aktuelles Bondora Go and Grow Portfolio geben, meine weiteren Pläne damit und wir diskutieren auch ein paar mögliche Alternativen. Viel Spaß!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wieviel Geld habe ich 2023 noch investiert?

Es hat sich einiges getan seit dem letzten Update im April 2022. Zwar gilt Bondora auch 2023 noch als eines der stabilsten und seriösesten Investments im P2P Kredite Umfeld, aber der Risiko-Aufschlag passt für viele nicht mehr. Zeitweise hat man statt 6,75% sogar nur noch 4% für Neukunden mit dem Produkt Bondora Go & Grow Unlimited angeboten, aber diesen Unsinn hat man nun zum Glück wieder etwas in den Hintergrund gerückt. Sobald jedoch der marktbreite Zins wieder in die andere Richtung geht und Bondora somit wieder attraktiver wird, bin ich sicher, dass wir dieses Produkt wiedersehen werden.

Rund 2 Jahre hatte sich mein investiertes Vermögen auf Bondora nicht verändert und ich lag bei ungefähr 200.000 EUR verteilt auf 4 Konten. Nach meinem P2P Kredite Regelwerk darf eine Plattform derzeit aber eigentlich nicht mehr als ca. 35.000 EUR haben und ich habe daher im letzten Jahr angefangen, auch Bondora auf dieses Ziel hin zuzubewegen und meine investierten Gelder wieder breiter zu verteilen. Momentan habe ich noch ca. 175.000 EUR verteilt auf offiziell 2 Konten.

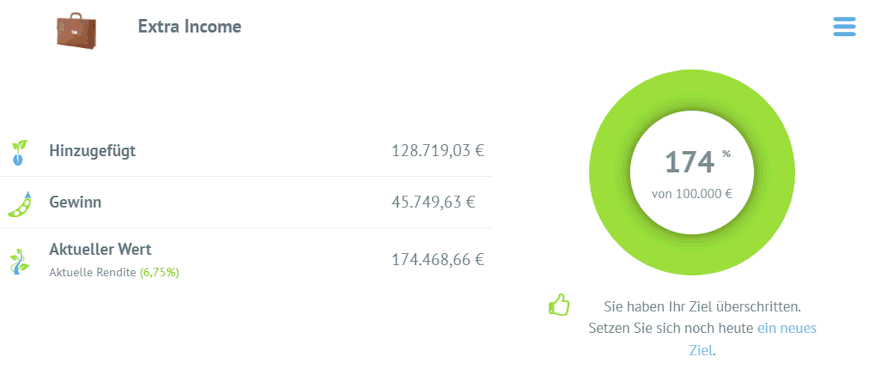

- Bondora G&G Cashflow: ca. 174.000 EUR (-17.000 EUR im Vergleich zum letzten Bericht)

- Bondora G&G Auto-Ansparkonto: ca. 1.000 EUR (-9.000 EUR im Vergleich zum letzten Bericht)

Zuletzt lieferte mir das Bondora Portfolio nicht mehr ganz 1.000 EUR Zinsen pro Monat.

Aktueller Stand meines großen Bondora Accounts

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wann ist der Break-Event erreicht?

Derzeit zahle ich monatlich 2.000 EUR Grundkapital + die erwirtschafteten Zinsen von meinem großen Bondora Account aus und übertrage diese auf eine der Bondora Alternativen (wir kommen noch dazu). Anfangs habe mit 1.000 EUR Grundkapital gestartet, aufgrund der Situation am Aktienmarkt diese Summe jedoch Anfang 2023 verdoppelt, um hier Chancen nutzen zu können.

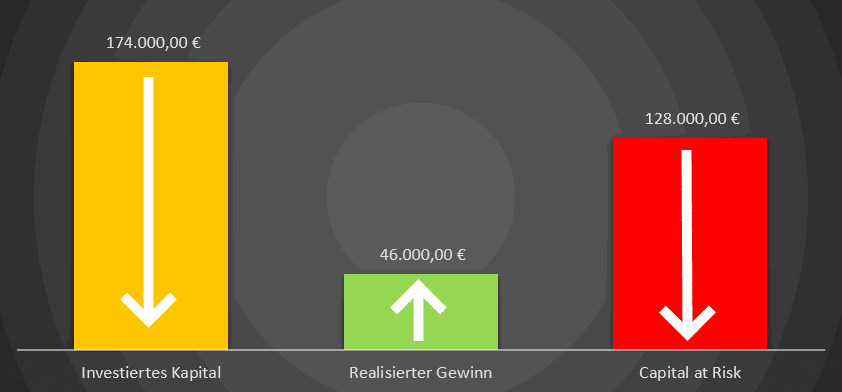

Die Plattform befindet sich also bei mir mehr im “Auszahlmodus” denn je. Dadurch sinkt mein Gesamtrisiko mit diesem Investment nun natürlich noch schneller und das merkt man nun auch in der Risiko-Berechnung.

- Investiertes Kapital: 174.000 EUR (-17.000 EUR im Vergleich zum letzten Bericht)

- Realisierter Gewinn: ca. 46.000 EUR (+16.000 EUR im Vergleich zum letzten Bericht)

- Capital at Risk: ca. 128.000 EUR (-33.000 EUR im Vergleich zum letzten Bericht)

Geht es in diesem Tempo weiter, dürfte Bondora in ca. 3 Jahren in jedem Fall für mich ein Erfolg gewesen sein, unabhängig davon, was danach mit der Plattform passiert. Das hört sich jetzt nach viel an, aber ich bin nun auch schon seit 5 Jahren ohne nennenswerte Probleme investiert. Ich möchte das Glück jedoch an dieser Stelle nicht weiter herausfordern und Bondora in den oben erwähnten Zielkorridor bringen.

Monat für Monat mindert sich mein Risiko.

Werde ich mein Bondora Investment beenden?

Definitiv nicht! Bondora gehört zu den wohl besten P2P Plattformen, die wir bisher je gesehen haben. Daran ändern weder Zinssenkungen, noch zeitweise IT Probleme etwas. Gerade im letzten Jahr ist mir jedoch aufgefallen, was für eine Strahlwirkung mein Portfolio in der Community hat und es wäre einfach das falsche Zeichen so viel Geld in einer Plattform investiert zu lassen, an dem sich dann andere vielleicht weniger erfahrene Investoren ein Beispiel nehmen.

Bondora eignet sich für die kurzfristige Geldanlage wohl wie kaum eine andere Plattform. Natürlich gibt es hier und da mehr Zinsen, aber tägliche Zinsgutschrift bei gleichzeitig täglichem Zugriff und das alles ohne stundenlang vorm Bildschirm zu hängen, das schafft auch keine meiner Bondora Alternativen.

Langfristig wird Bondora 2 Aufgaben in meinem Portfolio erfüllen:

- Zum einen weiterhin als Cashflow-Lieferant, aber in einem moderateren Rahmen als jetzt. Ich dachte da so an 20.000 – 30.000 EUR.

- Zum anderen werde ich es immer wieder für private Sparprojekte nutzen, da es sich dafür einfach hervorragend eignet, wie ich erst selbst mit meinem Autokauf im März zuletzt erfahren habe.

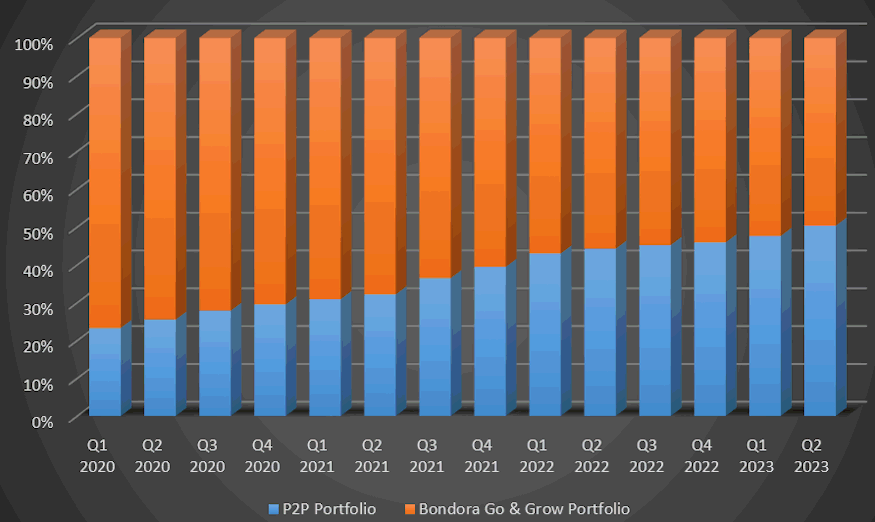

Generell wird die Plattform aber nun mit jedem Monat ein bisschen unwichtiger im Gesamtkonstrukt werden, wie auch die Entwicklung zeigt. Lag die Bondora-Dominanz Anfang 2020 noch bei 80% in meinem Portfolio, ist sie zuletzt unter die 50% Marke gerutscht und wird weiter fallen.

Die Bondora-Dominanz nimmt immer weiter ab.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Gibt es mittlerweile die Bondora Go and Grow Alternative?

Tatsächlich gibt es noch immer nicht die eine Bondora Go and Grow Alternative. In seinem Konzept, der Größe, der Einfachheit und der Stabilität ist Bondora im Bereich P2P Kredite meiner Meinung nach weiterhin alternativlos. Aber das Geld, was ich abgezogen habe, ist natürlich nicht verpufft und ich habe es so verteilt, dass ich am Ende keinen Cashflow-Verlust habe und das Investment annährend deckungsgleich in einigen Faktoren ist. Daraus haben sich folgende Kriterien abgeleitet:

- Die Bondora Go and Grow Alternative muss so einfach wie möglich sein und darf keinen Mehraufwand verursachen.

- Sie muss mindestens eine Ausschüttungsrendite von 6,75% (oder auch mehr) erreichen.

- Bestenfalls soll monatlich ausgeschüttet werden.

Gesucht habe ich hier nach Bondora Go & Grow Alternativen sowohl im P2P Markt, als auch an der Börse. Maßgeblich habe ich die Mittel auf 3 andere Investments verteilt. Bitte beachte nochmal explizit, dass die folgenden Informationen keine Anlageempfehlung darstellen, sondern lediglich das beschreiben, was ich mit meinem eigenen Geld gemacht habe. Was du mit deinem machst, ist deine Sache.

Monefit SmartSaver

Im Bereich der P2P Kredite ist ein kleiner Teil zu Monefit SmartSaver abgeflossen. Monefit SmartSaver ist wohl das, was man am ehesten als Bondora Go and Grow Alternative sehen kann, denn es funktioniert fast identisch. Der Zinssatz ist jedoch höher, dafür aber die Verfügbarkeit etwas schlechter. Die Eckdaten:

| Kategorie | Fakten |

|---|---|

| Ausschüttungsrendite | 7,25% |

| Aufwand | Keiner |

| Ausschüttungsintervall | Täglich |

| Verfügbarkeit | 10 Tage |

Zu beachten ist bei Monefit jedoch, dass sie Teil der Creditstar Group sind und diese bekanntermaßen oft klamm ist. Das könnte in Zukunft zu Problemen führen, bisher funktioniert das Produkt jedoch wie es soll und Neulinge bekommen zudem 2% Cashback* auf alle Einzahlungen der ersten 60 Tage und das ohne Limit.

Auch auf Monefit SmartSaver gibt es täglich Zinsgutschriften.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

BlackRock Utilities, Infrastructure, & Power Opportunities Trust

Der BlackRock Utilities, Infrastructure, & Power Opportunities Trust ist ein Closed-End Fund und handelbar über einen internationalen Broker wie Freedom24*. Dieser Fonds zielt darauf ab, Anlegern Zugang zu einem diversifizierten Portfolio von Unternehmen im Bereich der Versorgungsunternehmen (Utilities) und Infrastruktur zu ermöglichen. Daneben gibt es noch Unternehmen aus den Bereichen

- Strom

- Gas

- Wasser

- Telekommunikation

- Transport

- und andere kritische Infrastrukturdienstleistungen.

Der Fonds investiert in der Regel in Aktien und Anleihen dieser Unternehmen, wobei der Schwerpunkt auf stabilen Erträgen und langfristigem Kapitalwachstum liegt. Hierher ist definitiv der Großteil der Mittel hin geflossen. Die Eckdaten:

| Kategorie | Fakten |

|---|---|

| Ausschüttungsrendite | 6,50% (schwankt positiv wie negativ) |

| Aufwand | Keiner |

| Ausschüttungsintervall | monatlich |

| Verfügbarkeit | sofort, Wert kann jedoch schwanken |

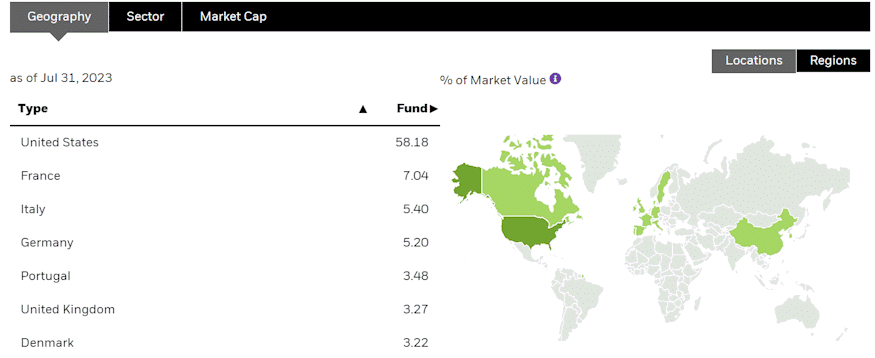

Der Trust ist dabei vorwiegend auf Nordamerika und Europa fokussiert und besitzt noch einen kleinen Anteil Emerging Markets, der aber zu vernachlässigen ist. In ihm stecken derzeit 57 Titel, wobei der größte (Nextera Energy) fast 8% des Portfolios ausmacht. Zudem arbeitet der Trust mit sogenannten “Covered Calls”, die das Portfolio in der Vergangenheit äußerst stabil gehalten haben.

Ich bin in den Trust schon bereits seit Anfang 2022 investiert und konnte bisher eine Rendite inklusive Ausschüttungen von rund 10% erwirtschaften.

Die aktuelle Verteilung der Titel nach Regionen.

Ares Capital

Die Ares Capital Corporation ist ein Unternehmen, das in den Bereich des Private-Equity-Geschäfts (Eigenkapitalinvestitionen in nicht börsennotierte Unternehmen) und des Kreditgeschäfts (Fremdkapitalfinanzierung) tätig ist. Es handelt sich um eine der größten börsennotierten Business Development Company (BDC) mit Hauptsitz in den Vereinigten Staaten. Anders als der vorhergehende Titel, bekommt ihr Ares Capital fast überall, auch über Neo Broker wie Scalable Capital* oder TradeRepublic*.

Ares Capital ist darauf spezialisiert, langfristige Finanzierungen für mittelständische Unternehmen bereitzustellen. Das Unternehmen investiert in folgenden Branchen und Sektoren:

- Industrie

- Dienstleistungen

- Gesundheitswesen

- Konsumgüter

- Technologie

Die Investitionen von Ares Capital umfassen sowohl Eigenkapital (Beteiligungen an Unternehmen) als auch Fremdkapital (Kredite, Anleihen) und kommen im Grunde dem P2P Investment recht nahe. Die Eckdaten:

| Kategorie | Fakten |

|---|---|

| Ausschüttungsrendite | ca. 10% (schwankend) |

| Aufwand | Keiner |

| Ausschüttungsintervall | quartalsweise |

| Verfügbarkeit | Sofort, Wert kann Schwankungen unterliegen |

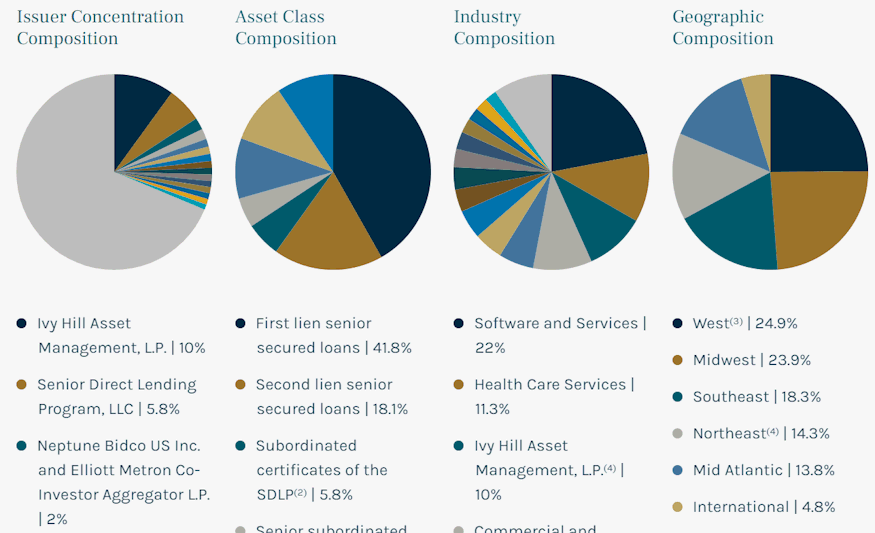

Ares hat nicht nur den Hauptsitz in den USA, man ist auch hauptsächlich hier spezialisiert und über 95% der fast 500 Beteiligungen kommen aus dem US-amerikanischen Raum. Die größte Beteiligung der Ares Capital hat mit ca. 10% die Ivy Hill Asset Management, L.P. inne.

Dieses Wertpapier ist in meiner Liste der Bondora Alternativen definitiv das am breitesten gestreute und das mit der höchsten Ausschüttungsrendite. Ares Capital habe ich erst seit Anfang dieses Jahres im Portfolio, jedoch steht bereits eine Rendite von über 15% zu Buche.

Ein Blick auf die Beteiligungsstruktur von Ares Capital.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Mein Bondora Go and Grow Portfolio – Fazit nach 5 Jahren

Ihr seht, man findet schon Instrumente, die ähnliche Eigenschaften haben, aber nicht in Gänze gleich sind und irgendwas ist eben immer. Entweder es stehen windige Unternehmen im Hintergrund (Monefit), man bekommt sie nur sehr schwer (BlackRock Trust) oder sie sind sehr schwankungsanfällig (Ares Capital).

Natürlich gibt es im P2P-Bereich höher verzinste Angebote, die auch öfter ausschütten, als ein börsennotiertes Vehikel. Jedoch hat man hier auch mehr Aufwand. Und null Aufwand gegen Mehraufwand tauschen, kam für mich nicht in Frage.

Zudem ist man auch bei weitem nicht so liquide. Abgesehen von Monefit SmartSaver könnte ich meine beiden anderen Alternativ-Positionen in Sekunden liquidieren, falls notwendig. Aber auch 10 Tage sind noch vollkommen im Rahmen.

Auch wenn die Wichtigkeit von Bondora Go & Grow in meinem P2P Portfolio abgenommen hat, wird sie in diesem und wahrscheinlich auch noch im nächsten Jahr eine wichtige Stütze bleiben. Allgemein können wir von Bondora in den nächsten Jahren noch viel erwarten und bei der Entwicklung will ich als langjähriger Investor natürlich weiterhin teilhaben.

Was denkst du zur Reduktion meines Bondora Go and Grow Accounts und den Alternativen? Schreib es mir jetzt in die Kommentare!

Bondora Go and Grow Alternative – Das Video zu Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Kleiner Tipp: Die Liechtensteinische Landesbank bietet unter der Marke „Willbe-Invest“ Tagesgeld-Zinsen von aktuell 3,6%. Dauerhaft, mit Einlagensicherung und allem drum und dran.

Danke für den Hinweis Jörn, noch nie gehört 🙂

Klumpen zu reduzieren macht in meinen Augen immer Sinn, wenn man kein Investor ist, der den Fokus auf ganz wenige ausgewählte Anlagen macht (mit allen Vor- und Nachteilen).

Ich baue mein Go&Grow-Portfolio weiter aus, aber das hat an meinem Gesamtprotfolio auch nur einen Anteil von jetzt ca. 2%. Dazu kommt Mintos und Estateguru mit je einen Anteil von etwa 1%.

Der Hinweis auf die DKB ist natürlich etwas zu relativieren, da der Zinssatz nur ein Angebot für ein paar Monate ist. Aber als Tagesgeldspringer wie du einer bist, gibt es natürlich immer wieder und überall Angebote 😅

Viele Grüße

Pekka

Hi Pekka,

danke für deinen Kommentar! 1-2% sind wohl im Gesamten absolut vertretbar! Mit der DKB hast du vollkommen Recht, aber dennoch ist es meine Lieblingsbank und ich freue mich aktuell über die 3,5%. Aber stimmt, irgendwann wird mein Geld weiterziehen 😉

Grüße

Lars