Estateguru Test – Warum die Immobilienplattform einfach rockt!

Endlich wieder in Deutschland! Mit stabilem Internet und einer neuen Website schauen wir heute gemeinsam auf Estateguru* aus Estland. Auf der INVEST 2017 habe ich die Plattform kennengelernt und war ruckzuck investiert. Über 1 1/2 Jahre läuft nun mein Estateguru Test und die Plattform hat sich neben Bondora zur zweitgrößten in meinem Istbestand gemausert.

Das liegt vor allem daran, weil die estnische P2P Plattform ein ganz anderes Kreditsegment bedient als die üblichen Verdächtigen. Dazu gehören z.B. die Plattform Mintos aus Lettland und das gerade erwähnte Bondora. Ebenso gibt es keine Rückkaufgarantie. Es handelt sich hier auch nicht um klassische P2P-Kredite wie man sie kennt.

Heute wird es natürlich spannend zu sehen sein, wie sich mein Kapital in dem einen Jahr seit meinem letzten Blick auf meinen Estateguru Test gemacht hat. Viel Spaß beim neuen Artikel!

Übrigens: Wenn du noch gänzlich neu im Thema Estateguru bist, findest du hier wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Estateguru Erfahrungen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wie hat sich Estateguru im letzten Jahr entwickelt?

Die P2P Plattform aus Estland hat während meines Estateguru Test richtig Gas geben. Um das zu verdeutlichen, lassen wir einfach mal die Zahlen im Vergleich zu meinem Artikel im letzten Jahr sprechen:

- Anleger: 2017: ca. 8000; heute: ca. 14.000

- Kreditvolumen: 2017: ca. 34 Millionen; heute: ca. 70 Millionen

- Durchschnittliche Beleihungsquote: 2017: 58,20%; heute 58,67%

- Historische Rendite: 2017: 12,37%; heute 12,23%

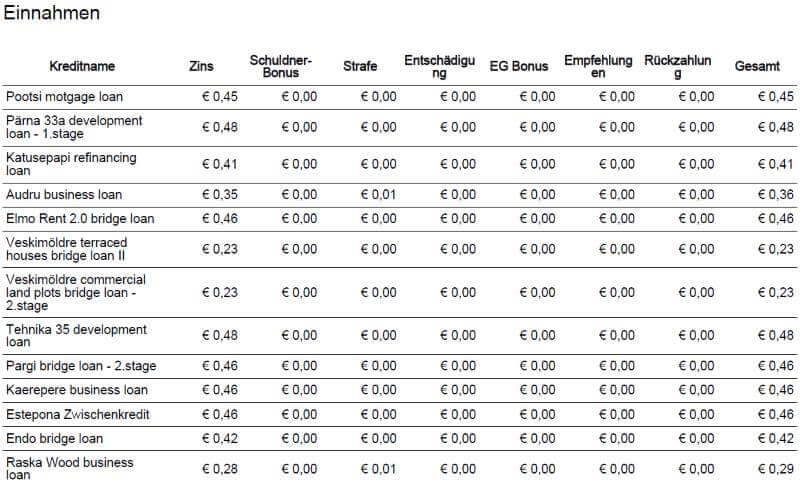

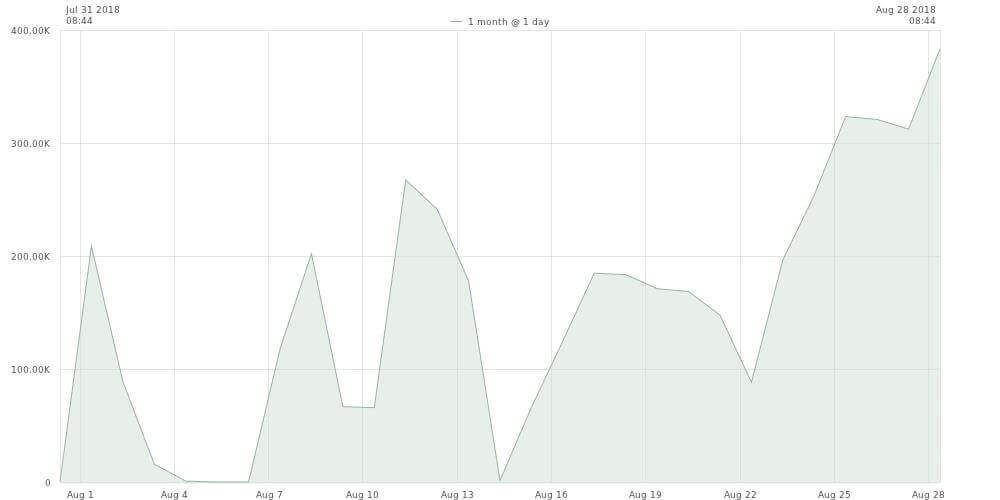

Die P2P Plattform hat sich also in dem einen Jahr meines Estateguru Test vom Volumen und den Anlegern her fast verdoppelt. An der Website von Estateguru selbst hat sich leider nicht so viel getan. Sie ist immer noch recht unübersichtlich und oft quälend langsam (bitte beachte hierzu das Update am Ende des Artikels!). Eine gute Neuerung gab es allerdings. Unter “Mein Konto” –> “Berichte ansehen” kannst du dir nun schön übersichtlich deine Einnahmen in jedem Monat herunterladen. Wesentlich angenehmer, als sie umständlich über die Transaktionsübersicht zu “erfiltern”:

Quelle: Aus meinem Estateguru Report im August 2018

Zur Website: Eine neuer Auftritt von Estateguru ist seit geraumer Zeit in Planung und soll noch dieses Jahr kommen. Hier kann man vielleicht einen Blick auf Konkurrent Bulkestate werfen, denn die machen einen guten Job was dieses Thema angeht.

Das Wichtigste aber überhaupt: Bisher hat Estateguru eine noch immer weiße Weste was die Ausfälle angeht. Zwar gab es in der Vergangenheit drohende Ausfälle, jedoch konnte das Team alle Investorenschäden abwenden und mit dem Kreditnehmer eine Regelung finden. Kein einziger Investor bzw. Anleger hat also bisher Geld bei diesen Krediten auf der Plattform verloren. Das sollte Vertrauen in Estateguru geben. Mit meinem Estateguru Test war ich ebenfalls live dabei. Auch wenn diese Statistik wohl irgendwann fallen wird, unterstützt es Estategurus Vision die führende P2P Plattform im Bereich Immobilien europaweit zu werden. Investieren ohne nennenswerte Ausfälle macht gleich doppelt Spaß.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie sieht mein heutiges Portfolio auf Estateguru aus?

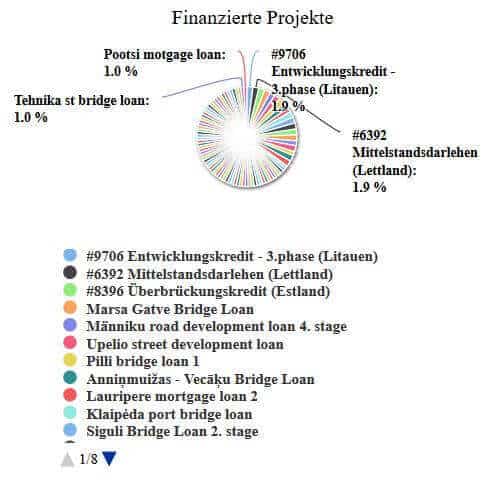

Als nächstes schauen wir mal, was sich bei mir persönlich so getan hat. Und da wirst du nun einen großen Sprung im Vergleich zum Artikel letztes Jahr feststellen, was das Kapital angeht:

Quelle: Mein Estateguru Konto

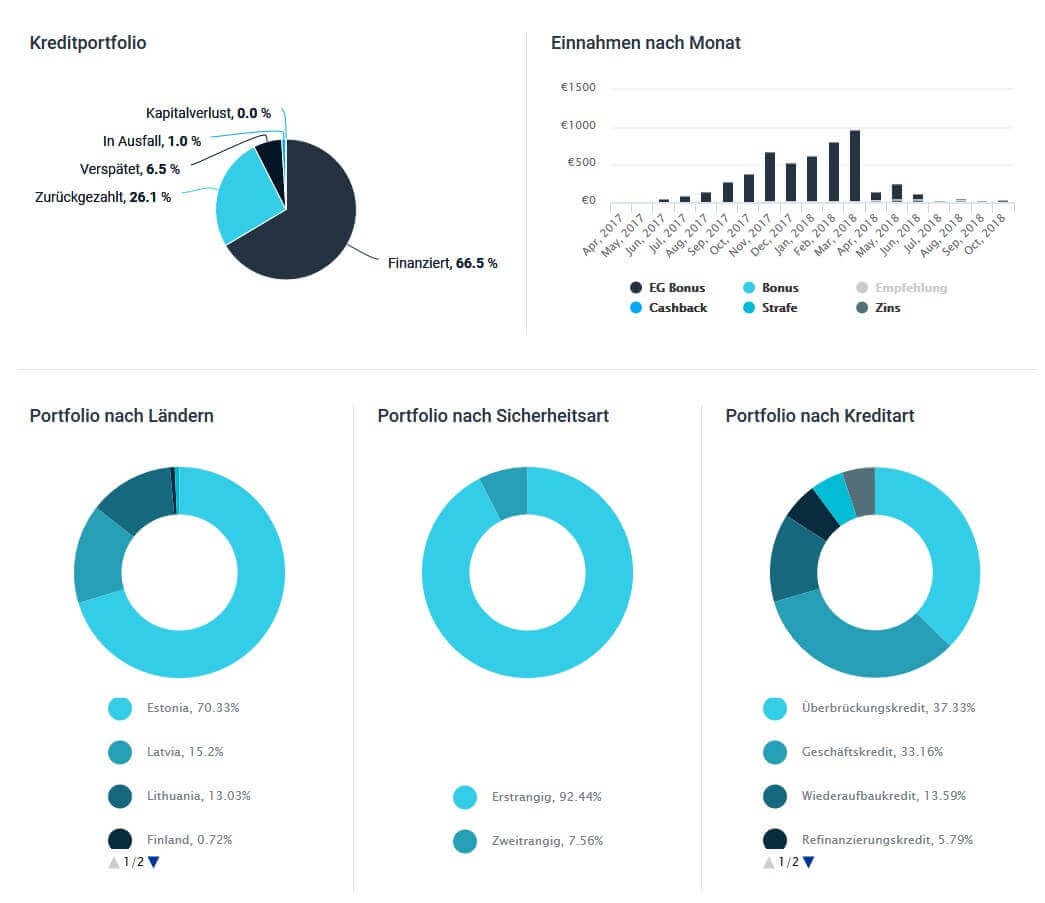

109 Darlehen besitze ich mittlerweile, viele davon endfällig und mit hoher Laufzeit. Von diesen wurden rund 23 planmäßig zurückgezahlt, die Laufzeit ist also zu Ende. Wie du siehst, kommt das Diagramm so langsam an seine Grenzen. Wie dir sicher auffällt, sind einige Balken dicker als andere, das liegt daran, dass ich meinen Betrag pro Kredit auf 100 EUR hochgeschraubt habe.

Ab einer Größe von 5000 EUR habe ich die Überschüsse auszahlen lassen. Für alle die also Bedenken haben, ob die Auszahlungen auf Estateguru funktionieren … ja, sie zahlen tatsächlich aus 😉 Bei den 5000 habe ich aus dem Grund gekappt, da ich nicht möchte, dass die Plattform im Vergleich zu den anderen zu stark wächst. Auf diesem Niveau wird Estateguru also erstmal bei mir bleiben.

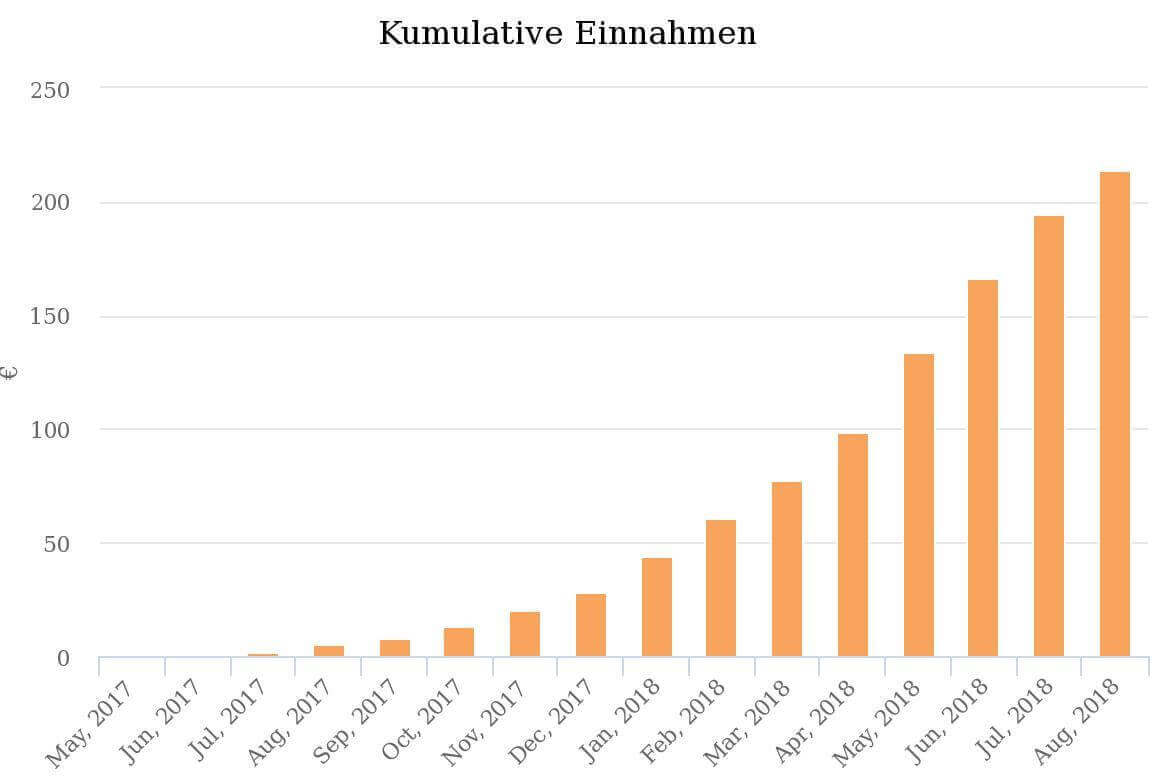

Quelle: Meine Zinsen auf Estateguru

Zinsen kassiere ich mit diesem Kontostand zwischen 30 und 35 EUR pro Monat! Estateguru gibt mir in meiner Übersicht eine reale Rendite von 13,26% an, die völlig automatisiert entstanden ist. Die Software Portfolio Performance zeigt derzeit eine durchschnittliche Rendite von 5,63%. Das liegt daran, dass die letzten Einzahlungen auf das Estateguru-Konto noch nicht allzu lang her sind. Ein genauer Wert kann hier also noch nicht ermittelt werden, eine grobe Hochrechnung sollte aber irgendwas zwischen 10 und 11% ergeben.

Ich bin mit der Entwicklung bis dato absolut zufrieden und der Estateguru Test und mein Investment waren bis zu diesem Zeitpunkt ein voller Erfolg für mich persönlich. Auch ein Grund warum ich mein Immobilien-Portfolio auf die Plattform Bulkestate erweitert habe. Denn auch im Bereich Immobilienkredite kann man auf diese Art und Weise gut diversifizieren.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Welche Veränderungen gab es in meinem Autoinvest?

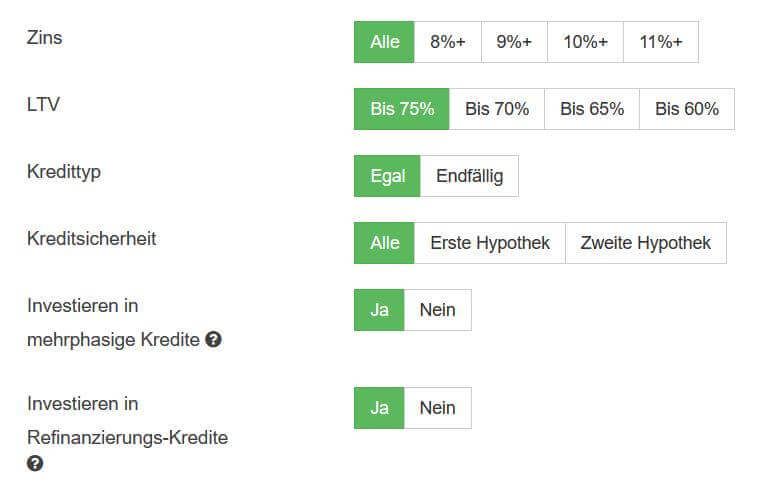

Wie schon kurz angesprochen, habe ich abgesehen von der Mindestsumme nicht viel in meinem Auto-Invest geändert. Das ist aber vor allem auch der Tatsache geschuldet, dass es gar nicht möglich ist. Erst ab einem Investment von 500 EUR pro Kredit kann man folgende Funktionen hinzuschalten:

Quelle: Portfolio Builder auf Estateguru mit erweiterten Kriterien

Ansonsten kann man lediglich seinen Betrag auf einzelne Kredite einstellen. Das ist natürlich etwas bitter, da man durch die allgemeinen Einstellungen auch in Kredite mit zweiter Hypothek und “Niedrigzinser” anlegt. Das hat eine Peer to Peer Plattform wie Mintos deutlich besser gelöst. Bisher wird mir dies aber nicht zum Nachteil, da ich weder eine sonderlich niedrige Rendite habe, noch irgendeinen Kreditausfall aufgrund dieser Einstellung beklagen muss. Die möglichen Konfigurationen reichen mit also völlig.

Dass sich das aber durchaus ändern kann, ist mir bewusst. Die Langzeiterfahrung in meinem Estateguru Test wird das letztendliche Ergebnis zeigen. Dennoch schlägt die gewonnene Zeit hier ganz klar die paar Kröten, die mir im Zweifel flöten gehen im Vergleich zu dem, was ich in meinem Leben mit eben dieser gewonnenen Zeit verdienen kann. Aber diese Entscheidung obliegt jedem selbst.

Ich bin im Zuge meines Estateguru Test sehr gespannt, ob mit der neuen Website auch eine neuer Autoinvest kommt und dieser dann auch für die breite Masse noch interessanter wird. Laut Informationen von Estateguru selbst, soll sogar die Mindest-Investitionssumme von 50 EUR fallen. Das macht die Plattform dann auch für “kleinere” Investoren noch interessanter. 1 EUR Kreditprojekte wie bei Bondora werden es wohl nicht werden, aber warten wir mal ab.

17.04.2021: EstateGuru Deutschland – Wie sicher sind die Projekte daheim?

01.06.2019: EstateGuru Ausfälle – Stresstest Ergebnisse unter der Lupe

01.09.2018: EstateGuru Test – Warum die Immobilienplattform einfach rockt! ♫

02.09.2017: EstateGuru Erfahrungen – Wie du einfach ein P2P Immobilien Portfolio aufbaust

07.08.2017: EstateGuru – Besichertes person-to-business lending

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über EstateGuru wissen musst

Warum ist Estateguru “noch” besser als die anderen?

Mittlerweile gibt es mit Bulkestate, Reinvest24 und EvoEstate durchaus Alternativen zu Estateguru als Immobilienplattform. Ist EvoEstate eher eine Mischplattform, die man anders bewerten muss bzw. nicht vergleichen kann, handelt es sich bei Bulkestate und Reinvest24 ebenfalls um reine Immobilienplattformen. Auf Bulkestate konnte ich auch schon einen Blick werfen (hier liest du den Test). Ich mag die Plattform sehr gerne, jedoch hat Estateguru, was das Angebot angeht klar die Nase vorn.

Während du beim getesteten Konkurrenten zum jetzigen Zeitpunkt noch sehr lange auf neue Projekte zum investieren warten musst, hast du bei Estateguru keinerlei Probleme auf z.B. 10 Projekte in ein paar Wochen zu diversifizieren. Investoren, die etwas mehr Geld unterbringen und dieses auch auf viele Projekte in kurzer Zeit verteilen wollen, sind also momentan hier noch besser aufgehoben. Das zeigt auch die aktuelle Volumenverfügbarkeitsgrafik auf p2p-monitor (Seite nicht mehr online):

Quelle: Grafik von P2P-Monitor

Dein Geld auf Estateguru bleibt also nie lange liegen, sondern ist in der Regel sehr schnell investiert. Wie du an meinem Konto sehr schön siehst, kannst du dir in sehr kurzer Zeit ein “sicheres” und breit aufgestelltes Kreditportfolio aufbauen. Ob das hält, was es verspricht, wird man in den nächsten Jahren sehen. Aber ich bin guter Dinge, so wie eigentlich immer oder bin ich naiv? 🙂 Vielleicht ist eine Mischung aus beidem eine gute Sache, um erfolgreich in P2P Kredite als Anleger investieren zu können.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

LTV vs. FLTV – Was ist der Unterschied?

Dies ist ein Aspekt der direkt auf den Vergleich zu Bulkestate anspielt und mir erst nach dem Test eben dieser Plattform aufgefallen ist. Hast du dich schon mal gefragt, warum die Projekte auf Bulkestate eine oftmals höhere Verzinsung haben? Der Grund liegt genau in diesem einen Buchstaben. Zur Erklärung:

- LTV = Loan to Value

- FLTV = Future Loan to Value

Der “Loan to Value” bezeichnet die sogenannte aktuelle Beleihungsquote. Er zeigt das Verhältnis zwischen Darlehenswert und Sicherheitswert. Darlehen die niedrig besichert sind, gelten als weniger riskant. Beispiel: Du hast eine Kreditsumme von 20.000 EUR. Wird der Kredit mit 12.000 EUR beliehen, wäre das ein LTV von 60%, bei einer Beleihung von 20.000 EUR ein LTV von 100%. Demnach wäre die erste Variante die weniger riskante.

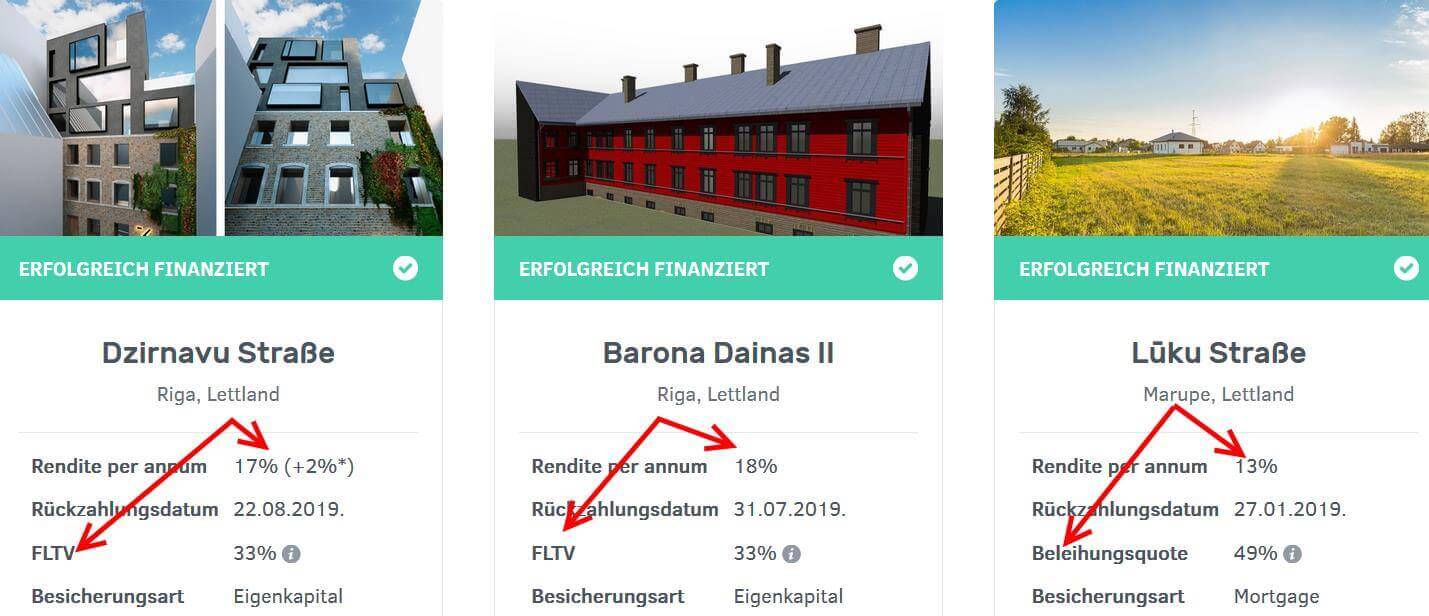

Der “Future Loan to Value” dagegen ist der zukünftig erwartete Sicherheitswert der Immobilie. Zum Zeitpunkt des Darlehens vom Kreditnehmer ist dieser also nur eine Schätzung, welche zu höherem Zinssatz und somit auch zu einem höheren Risiko führt. Das sieht man sehr schön auf der Plattform selbst:

Quelle: Bulkestate Investition mit LTV und FLTV

Wir haben hier 2 Kredite mit einem errechneten FLTV und eine mit einen mit einem LTV (Beleihungsquote). Der Zinsunterschied ist klar erkennbar. FLTV-Kredite wirst du auf Estateguru nicht finden, daher erreichst du dort auch nicht die Zinssätze von Bulkestate. Auf Estateguru findest du nur Kredite mit einem maximalen LTV von 75%. Diesen Umstand, der die Sicherheit der jeweiligen Plattform betrifft, solltest du im Kopf behalten.

Ich persönlich investiere auf beiden Plattformen und genieße auf der einen Seite die höheren Zinsen auf Bulkestate und auf der anderen die vermeintlich höhere Sicherheit auf Estateguru. Beide Plattformen verzeichnen bisher keine ausgefallenen Kredite.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit meines Estateguru Test bisher

Wie aus dem heutigen Stand des Estateguru Test schon hervorgeht: es stört mich wenig an der stark wachsenden Immobilienplattform und der Eindruck ist nach wie vor positiv. Einzig die Website und der Auto-Invest mit seinen eingeschränkten Funktionen nerven ab und an etwas. Man fühlt sich mit den rudimentären Möglichkeiten etwas wie der Kassenpatient gegenüber dem Privatversicherten 🙂 Bitte keine Grundsatzdiskussion an dieser Stelle, ich kenne beide Lager 😉 Alles in allem eine super Ergänzung zu einer Plattform wie Mintos die ganz andere Kredite anbietet.

Meine Anlage werde ich bis zum nächsten Bericht des Estateguru Test auf diesem Niveau halten. Überschüsse werden ausgezahlt und auf andere Plattformen verteilt. So sollte ich im nächsten Jahr noch einen deutlich besseren Erfahrungsbericht und eine klare Renditeaussicht erhalten. Dann kann ich mich schön entspannt auf einen Markteintritt in Großbritannien freuen. Laut der Plattform ist dieser fest geplant ist und wird weitere Möglichkeiten zum investieren bietet.

Update 29.10.2018

Wer meine Community verfolgt, weiß es schon. Das in diesem Artikel angekündigte Rebranding der Plattform hat bereits stattgefunden. Die Website ist nun deutlich schneller und übersichtlicher und muss sich nicht hinter Mintos oder anderen verstecken. Für dich als Anleger eine tolle Sache.

Ich war übrigens live bei der Ankündigung und dem schon fünften Geburtstag der estnischen Plattform vor Ort in Tallinn.

Das Team der estnischen Plattform

Neben des neuen Webauftrittes wirst du in nächster Zeit via Crowdfunding auch in die Firma selbst anlegen können. Ca. 1,25 Millionen Euro will man für die Weiterentwicklung und dem Ausbau der Geschäftstätigkeiten sammeln. Nicht nur Investoren, auch künftige Kreditnehmer können sich darüber freuen. Prozesse werden gestrafft, vereinfacht und beschleunigt. Alles wird vorbereitet für das große Ziel Europas größte Plattform in diesem Bereich zu werden. Und das ist das neue Werkzeug für dein Investment, die nagelneue Weboberfläche inkl. neuem Logo:

Neue Oberfläche

0,5% Cashback für dich!

Über diesen Link* gibt es einen Bonus von 0,5% Cashback auf deine Investments (ohne Minimum). Viel Spaß beim Investieren und danke, dass du damit meinen Blog unterstützt!

Wie lange bist du auf Estateguru in Immobilien Kredite investiert und wie sind deine Erfahrungen bisher? Schreib sie JETZT in die Kommentare!

Der Artikel als Video

Beitragsbild: pixabay.com @ crew2139 (Creative Commons CCO)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

obwohl Estateguru aus Estland stammt, wickeln sie die Geschäfte offenbar über UK ab (siehe User Terms 17.1: ” These User Terms […] are governed by English law and the courts of England […]” und 23.1: “The United Kingdom is deemed to be the place of performance of the obligations arising from these User Terms and loan documents.”)

Im Kontext des nahenden Brexit hab ich keine Ahnung, was da auf Investoren zukommen könnte. Hast du dich damit auseinander gesetzt?

Hi Andreas,

nein, habe ich nicht. Ich bin da aber nicht pessimistisch. Auch was Aktien angeht, bin ich bei dem Thema ziemlich optimistisch 🙂

Viele Grüße

Lars

Hallo Lars,

danke für deinen Zwischenbericht. Liest du eigentlich das Forum zu Eg? Dort wird von diversen Problemfällen berichtet. Bei 2 Projekten wurde bislang die Zwangsversteigerung versucht. Beide Male gescheitert, weil die geschätzten Immo-werte nicht erreicht werden konnten. Fortgang ungewiss. Somit wackelt das Geschäftsmodell von Eg, denn da nützt auch die erstrangige Besicherung nichts mehr, wenn sich die geschätzten LTV’s in Luft auflösen.

Es liegt natürlich im Interesse von Eg den ersten realisierten Verlust für die Anleger möglichst weit hinaus zu schieben, denn es ist eines ihrer wichtigsten Marketinginstrumente, das du ja auch selbst hier sehr fett hevorhebst. Die Langsamkeit in der Reaktion von Eg auf Zahlungsverzögerungen und -ausfälle ist auch einer der Hauptkritikpunkte im Forum, neben der Intransparenz.

Ich habe weitere Investments bei Eg vor einigen Monaten eingestellt und ziehe jeden Euro ab. Ich warte erstmal, wie sich die ersten Problembären lösen.

Viele Grüße

Holger

Hi Holger,

nein, ich lese keine Foren oder andere Communities, da davon meine eigene Einschätzung möglicherweise beeinflusst wird. Gerade in Foren oder auch unserer Community wird eher von schlechten als von den guten Dingen berichtet, wodurch wir uns nur allzu oft verleiten lassen. Ein ganz normales Phänomen 🙂

Bei der Vielzahl an Krediten, die Estateguru auf den Markt wirft, ist es ganz klar, dass es mal knallt und so muss es auch sein. Das ist bei jeder P2P-Plattform so. Aber deswegen wackelt nicht gleich das ganze Geschäftsmodell. Ich finde die Jungs und Mädels auch alles andere als intransparent. Schau dir mal hierzulande die Plattformen an, das ist ein Unterschied wie Tag und Nacht 🙂

Viele Grüße

Lars

Hallo Lars,

das ist, neben dem von Simon verlinkten Kredit, der zweite Kredit bei dem die Zwangsversteigerung nicht funktioniert hat: https://estateguru.co/portal/investment/show/EE4437

Dass Eg auf der eigenen Statistikseite weiterhin nur eine Krediteintreibung ausweist, finde ich ich, gelinde gesagt, komisch.

Bewertungsgutachten und daraus resulterender LTV finde ich zentrale Elemente des Geschäftsmodells von Eg. Das dies nun gerade bei den ersten beiden Problemkrediten nicht gepasst hat, lässt für die nächsten Monate, in denen eine Vielzahl von Krediten zur Rückzahlung ansteht, nichts Gutes erahnen.

11%er zu bejubeln ist ja gut und schön. Falls zur Schwarmfinanzierung aber auch Schwarmintelligenz gehört, sollten auch die Kritikpunkte herausgearbeitet werden, ansonsten müsste ich deine Frage “…bin ich naiv?” mit ja beantworten.

Viele Grüße Holger

Hi Holger,

danke dir für den Link! Ich sehe hier für mich als Privatanleger keinen Grund zur Sorge (vielleicht aufgrund der Naivität, ja ;)) Aber das ist halt auch das Risiko bei solchen Renditen. Darüberhinaus: Bei einer gesunden Diversifizierung sollte ein Ausfall (wenn er stattfindet) auch keinerlei Problem sein. Lass uns mal in nem Jahr nochmal draufschauen und sehen, was übrig geblieben ist.

Grüße

Lars

Sorry, aber diese Aussage kann ich leider so nicht stehen lassen: “Bisher hat Estateguru eine noch immer weiße Weste was die Ausfälle angeht. Zwar gab es in der Vergangenheit drohende Ausfälle, jedoch konnte das Team alle Investorenschäden abwenden und mit dem Kreditnehmer eine Regelung finden.”

Ich habe einen Kredit der ist vor 6 Monaten ausgefallen, es wurde nun schon 2x versucht die Immobilie zu versteigern, leider wegen fehlender Interessenten erfolglos. Klar das Geld ist noch nicht endgültig weg, es kommt halt nun drauf an, für wieviel Geld die Immobilie verkauft wird und wieviel davon dann an uns Investoren geht.

Hi Simon,

bei dem Projekt habe ich leider keine Aktien drin. Kannst du mal den Link posten, damit man es sich anschauen kann? Meine Aussage ist aber dahingehend noch nicht falsch oder. Du hast bisher noch keinen klaren Schaden erlitten und Estateguru ist dran, das Ruder noch zu drehen. Aber es wäre megacool, wenn du uns hier auf dem Laufenden halten könntest.

Viele Grüße

Lars

Hi Lars,

hier der Link: https://estateguru.co/investment/show/EE9153

Wie in meinem letzten Satz erwähnt ist das Geld natürlich noch nicht abgeschrieben und es kann noch alles gut werden, wenn man es schafft das Gebäude zu verkaufen.

Der Status des Projekts ist laut estateguru offiziell “ausgefallen”.

Gruß Simon

Hi Simon,

besten Dank für den Link! Dann bin ich mal gespannt, ob sie da die Kohle auch noch rausholen. Lass uns das mal in der nächsten Runde hier wieder aufgreifen.

Viele Grüße

Lars

Mal ein kurzes Update: im neuen Jahr startet Auktion Nr. 5 und der Verkaufspreis ist nun unter der Kredithöhe.

Hi Simon,

danke dir für die Info! Ich bin gespannt!

Viele Grüße

Lars

Hi Simon,

echt ärgerlich, wenn ein Projekt in die Versteigerung geht und es nicht gleich beim ersten Mal klappt. Im dritten Anlauf will man nun noch 250.000 Euro haben. 220.000 Euro hatte man damals eingesammelt.

Also noch kann man guter Dinge sein. Zumal dieses Projekt noch eine weitere Sicherheit hat. Es gibt noch ein Privathaus “Tolli tn 7”, laut Estateguru hat dies einen geschätzten Wert von 83.000 Euro.

Daumen drücken!

Das wird schon und wenn nicht, seid ihr hoffentlich alle gut genug gestreut 🙂

Sorry, wenn das eine dumme Frage ist, aber was bedeutet das genau:

“Bis zum 9.9.2018:

+ 0,5 % Cashback-Bonus auf alle Investitionen über 1.000 €

+ 1.0 % Cashback-Bonus auf alle Investitionen über 10.000 €”

Heißt das, ich muss innerhalb einer Woche diesen Betrag nicht nur einzahlen, sondern er muss in Projekte investiert werden?

Kommen da denn auf Estateguru regelmäßig so viele Projekte, also bspw 20 Projekte à 50 Euro Investition, damit ich auf die 1000 EUR komme?

Hi Fredo,

kein Problem, es gibt keine dummen Fragen 😉 Die meinen allgemeine Investitionen und dafür reicht das Volumen monatlich auf jeden Fall aus.

Viele Grüße

Lars

Hi Lars,

mit “allgemeine Investitionen” meinst du, dass egal ist, wann die Investition gemacht wurde?

Zielt das dann eher auf Bestandskunden ab?

Weil wenn ich mich jetzt neu dort anmelden, 1000 Euro einzahlen und den Autoinvest auf 50 Euro stellen würde. Dann bräuchte ich doch bis 9.9. schon 20 Projekte, in die eine Investition erfolgt wird. Das ist nur eine knappe Woche.

Oder steh ich irgendwo auf dem Schlauch?

Hi Fredo,

genau, das gilt für Bestandskunden, sowie auch neue. Also für alle Investitionen die du JETZT machst, BIS zum 9.9.

Viele Grüße

Lars

Hi Fredo,

Korrektur: In der heutigen Mail von Estateguru stand:

“Der Bonus wird den Investoren gutgeschrieben, sobald das Projekt finanziert wird und die erforderliche Investition mindestens 1.000 € in einem Projekt beträgt.”

Viele Grüße

Lars

PS: Würde ich von abraten, es sei denn, du hast ein entsprechend großes Portfolio 😉

Hi Lars,

Bei mir wird’s jetzt im Herbst ein Jahr sein, dass ich auch dort investiert bin. Ich seh es wie du als Gegengewicht zu meinen Investitionen bei Mintos.

Ich bin gespannt, wann die “neue” Webseite kommt und ob sie tatsächlich den Mindest-Invest ändern. Das wäre auch aus Diversifikationsgründen eine gute Sache.

Renditemäßig rechne ich, wie Heiner, damit, dass es sich langfristig in Richtung 8-10% bewegen wird, momentan liege ich bei knapp über 10%.

Ich würde es übrigens schade finden, wenn du für den Blog keine Zeit mehr findest. Ich lese deine Artikel immer gerne.

Viele Grüße,

Carsten

Hi Carsten,

danke für deinen Kommentar! Ja, als Gegengewicht zum baltischen Riesen kann die Plattform als Geldanlage wirklich punkten. Und im Bereich Real Estate auch fast alternativlos.

Auf die neue Website bin ich auch sehr gespannt! Um die zu testen, werde ich aber auf jeden Fall noch Zeit finden, keine Angst. So schnell geht es dann nicht.

Viele Grüße

Lars

Hallo Lars

Schöner Artikel zu EG – mein XIRR ist bei EG auch nieder bei ~5% obwohl ich nichts mehr nachlege. Meine Vermutung ist es das dies an den (bei mir) vielen endfälligen Krediten (mit Zinsen) liegt und so richtig gehen die Rückzahlungen da erst nächstes Jahr los… Mein Zinsdurhschnitt liegt bei 11% das ist aber aktuell nur noch schwer zu erreichen das Niveau ist ja eher Richtung 10% abgerutscht daher rechne ich eher mit 8-10% (je nach dem ob ein Ausfall dazu kommt)

Bist du eigentlich im Tiiru refinancing loan investiert ? Da wird es spannend ob die weiße Weste hält. Hier steht die Zwangsversteigerung der schicken Villa an. Irgendwann muss es ja mal schief gehen 😉

Daher gut wenn sie die Mindestanlage senken und man leichter Diversifizieren kann mit deinen 100 Projekten bist du da ja super aufgestellt (hier passt der link zu meinem Diversifikationsartikel http://p2p-game.com/warum-ein-kleines-portfolio-scheitern-wird-oder-der-einfluss-der-diversifikation-auf-die-rendite 😉 )

grüße

tbee

Hi Heiner,

das kann natürlich absolut sein. Guter Hinweis! Aber die Auxmoney Rendite oder das Lendico Level wird Estateguru wohl auch nicht erreichen, wenn die Auszahlung erst 2025 ist 😀 Mal schauen, wie es nächstes Jahr aussieht. Sonst halt in Börse / ETFs pumpen 😉

In dem von dir genannten Kredit scheine ich nicht drin zu sein. Zumindest finde ich ihn nicht in meiner Übersicht.

Viele Grüße

Lars