Estateguru – Besichertes person-to-business lending

Estateguru, eine Plattform mit der ich schon seit dem tollen Gastkapitel von Claus Lehmann in unserem Buch geliebäugelt habe. Aufgrund meiner anderen Plattformtests und Investments ist jedoch bisher kein Test zustande gekommen. Passenderweise änderte sich dies auf der INVEST 2017, da Estateguru die einzig vertretene P2P-Plattform war und für alle Fragen zur Verfügung stand.

Ruckzuck war ich überzeugt und investiert. Zudem kam noch hinzu, dass ich Luis Pazos, den Autor von “Bargeld statt Buchgewinn” endlich persönlich kennenlernte. Auch Luis ist schon länger bei Estateguru investiert. Er hat sich bereiterklärt, sein Wissen zu dieser Plattform mit uns zu teilen und einen Auftaktartikel für Estateguru zu schreiben. Viel Spaß!

Übrigens: Wenn du noch gänzlich neu im Thema Estateguru bist, findest du mittlerweile die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Estateguru Erfahrungen.

Hier gehts zur Anmeldung inkl. 0,5% Cashback!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Quelle: Invest 2017 | Das Estateguru-Team mit mir

Über den Gastautor

Luis Pazos schreibt regelmäßig Buchkritiken sowie Fachartikel für das Monatsmagazin eigentümlich frei. Er handelt seit über 20 Jahren ein breites Spektrum von Wertpapieren an den weltweiten Börsenplätzen. Sein Spezialgebiet sind passive Einkommensstrategien mit Hochdividendenwerten. Sein Buch zum Thema heißt „Bargeld statt Buchgewinn“ und erschien am 20. März 2017 im FinanzBuch Verlag. Mehr Informationen inklusive eines Gratisreports gibt es auf seinem Blog.

Luis Pazos, Autor des Blogs “Nur Bahres ist Wahres”

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Kritik an Kreditvergabepraxis

Die jüngste Schwemme an neuen P2P-Plattformen mit geklonten Geschäftsmodellen und Sicherungsmechanismen hat nach wie vor drei immer wiederkehrende Kritikpunkte der Anlegergemeinde offen gelassen:

- Jede Form der Rückkaufgarantie (Buyback) vermittelt immer ein Stück weit die trügerische Illusion hoher Renditen bei niedrigem Risiko. Illusorisch deshalb, weil das Risiko lediglich verschoben aber nicht aufgehoben ist. Erst in der nächsten Rezession, wenn die Ausfallraten nach oben schnellen, wird sich die Sturmfestigkeit der Garantie beweisen müssen. Wer glaubt, der Insolvenz des Garantiegebers durch kurze Laufzeiten und rechtzeitige Auszahlung zuvorzukommen erliegt derselben Verzerrung wie jene Börsianer die meinen, immer rechtzeitig vor einem Crash aussteigen zu können. Das mag im Einzelfall zutreffen können, in der Gesamtheit natürlich nicht.

- Die Transparenz und Vergabekriterien sind für Anleger in aller Regel nicht oder nur mit sehr hohem Aufwand nachvollziehbar. Das liegt auch daran, dass nur durch eine sehr hohe Zahl von Einzelinvestitionen eine Streuung erreicht wird, die das Gesamtrisiko des Kreditportfolios hinreichend reduziert. Und wer hat schon die Muße, 250 Kredittranchen a 10 Euro hinsichtlich ihrer Vergabe nachzuverfolgen? Nicht ganz zu Unrecht wird in diesem Zusammenhang der Autoinvestor – mittlerweile eine Standardfunktion – als große Errungenschaft gesehen.

- Nicht zuletzt aufgrund der im letzten Punkt benannten Notwendigkeit zur Diversifikation ist es sehr wahrscheinlich, dass Anlegern durchaus ökonomisch bedenkliche Entscheidungen ermöglicht werden (zum Beispiel schuldenfinanzierten Konsum) oder aber – was noch schwerer wiegen dürfte – nicht ganz lupenreine Kreditvermittler zu unterstützen. Ein jeder mag sich ausmalen, unter welchen Umständen georgische Payday Loans vergeben und eingetrieben werden. Kredite für die der Vermittler einen dreistelligen Zinssatz vom Schuldner fordert. Diese werden dann mit Buyback zu 12 Prozent pro Jahr ausgestattet um sie an westeuropäische Investoren durchzureichen.

Wer sich im P2P-Segement engagieren möchte, eine Investition angesichts dieser drei Aspekte jedoch bisher gescheut, dem könnte die Plattform Estateguru einen Weg aus dem Dilemma weisen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Geschäftsmodell und Kreditvergabeprozess

Estateguru ist seit dem 01. November 2014 operativ tätig und firmiert als OÜ. Das ist die estnische Variante der Gesellschaft mit beschränkter Haftung (GmbH). Hauptsitz des Unternehmens ist Tallin. Die Besonderheit ist das Geschäfts- beziehungsweise Kreditvergabemodell von Estateguru. Darlehen werden ausschließlich an Geschäftskunden und nur für Immobilienprojekte mit kurzer und mittlerer Laufzeit vergeben. Streng genommen haben wir es also gar nicht mit person-to-person sondern person-to-business lending beziehungsweise einer P2B-Plattform zu tun. Mit der Konzentration auf kommerzielle Investitionen ist schon einmal Kritikpunkt drei eliminiert.

Kreditanfragen werden zunächst von fünf hauseigenen Fachleuten einer Überprüfung unterzogen. Diese beinhaltet neben einem obligatorischen Dokumentencheck (Businessplan, Unternehmenskennzahlen, Bonität etc.) stets auch ein persönliches Treffen mit dem potenziellen Schuldner sowie die Besichtigung der angebotenen Sicherheiten. Sofern die Rahmenbedingungen passen wird das Investitionsvorhaben auf der Plattform veröffentlicht. Alle registrierten Nutzer erhalten eine E-Mail mit Hinweisen zum neu eingestellten Projekt. Innerhalb einer vorgegebenen Zeichnungsfrist können sie sich dann in frei wählbarer Höhe am Darlehen beteiligen. Die Abgabe von Angeboten ist dabei bindend. Die Mindestsumme beträgt je Projekt 50 Euro, die Gesamtsumme muss durch die auf dem (virtuellen) Nutzerkonto verbuchte Liquidität gedeckt sein.

Quelle: Benachrichtigung von Estateguru

Wird das erforderliche Kreditvolumen innerhalb der Zeichnungsfrist eingeworben, kommt der Kreditvertrag zustande. Andernfalls kann die Zeichnungsfrist auch verlängert werden oder der Kreditnehmer gibt sich mit der niedrigeren Summe zufrieden. Allerdings kann er bis zum Zustandekommen des Vertrags seine Anfrage jederzeit stornieren, was bisher allerdings sehr selten vorgekommen ist.

Informationsquantität und -qualität

Positiv hervorzuheben ist in diesem Zusammenhang die Aufbereitung der Informationen hinsichtlich Quantität und Qualität. Neben Bildern und technischen Zeichnungen werden umfangreiche Informationen zum Projekt, Objekt und dem Kreditnehmer, dem Finanzbedarf, der Mittelverwendung sowie Laufzeit, Sicherheit und natürlich Zinssatz und -modalitäten zur Verfügung gestellt. Sofern der Anleger möchte, kann er sich also ein sehr detailliertes Bild zu seinem Investitionsvorhaben machen.

Quelle: Projekt bei Estateguru

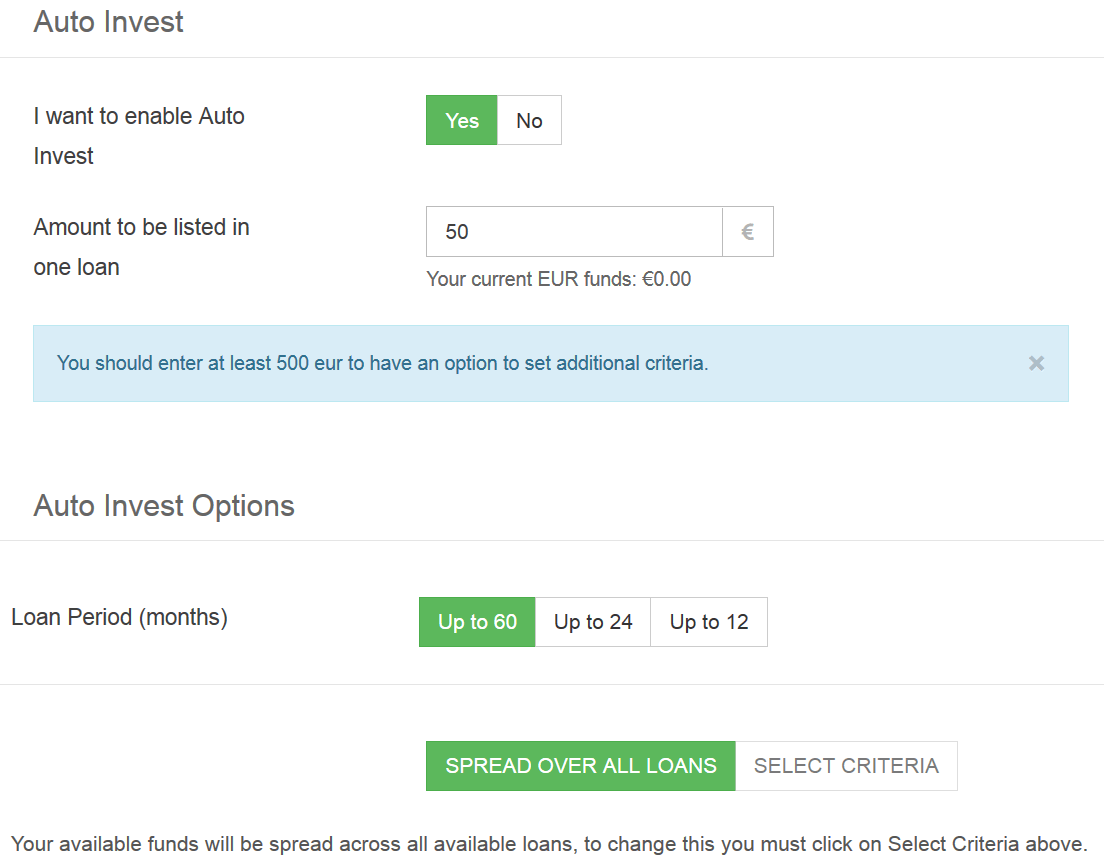

Zumindest auf einen groben Überblick sollte nicht verzichtet werden, da die Verträge nur bedingt standardisiert sind. So sehen beispielsweise manche Kreditverträge laufende Zinszahlungen vor. Bei anderen Darlehen werden Zins und Tilgung in einer Einmalzahlung am Ende der Laufzeit fällig. Interessant ist es auch allemal, die Investitionsobjekte via Google Street View zu inspizieren. Denn zu den veröffentlichten Informationen gehört natürlich auch die genaue Adresse der Projekt- sowie gegebenenfalls der als Sicherheit gestellten Immobilie. Seit Januar 2017 müssen Investoren allerdings nicht mehr zwingend händisch investieren, da zum Jahreswechsel die Autoinvestor-Funktion freigeschaltet wurde.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Sicherheiten und Verwertung

Ein besonderes Augenmerk widmet Estateguru der Sicherheit vermittelter Investitionen. Diese umfasst neben der kaufmännischen Prüfung des Projektes vor allem die obligatorische Stellung einer – fast ausschließlich erstrangigen – Grundschuld oder Hypothek. So ist jedes Darlehen mit Grundeigentum besichert, als maximale Beleihungsgrenze werden 75 Prozent des Verkehrswertes akzeptiert. Der Verkehrswert wird dabei übrigens nicht von Estateguru, sondern einem akkreditierten Immobiliengutachter ermittelt. Als Sicherheit dient in der Regel die projektierte Immobilie. Bisweilen werden hierfür jedoch auch andere Objekte im Eigentum des Kreditnehmers herangezogen. Ferner bürgt bei einer Vielzahl von Projekten zusätzlich der Initiator persönlich, also nicht nur über den entsprechenden Geschäftsbetrieb.

Die Grundschulden und Hypotheken werden übrigens nicht von Estateguru verwaltet sondern sind an die jeweiligen Investoren abgetreten. Sie werden in einer separaten Gesellschaft, der Estateguru Tagatisagent OÜ (Estateguru Pfandrechtagentur GmbH), gebündelt. Diese wird wiederum durch ein unabhängiges Notariat, eine der führenden führenden Kanzleien Estlands auf dem Gebiet des Wirtschafts- und Gesellschaftsrechts, geleitet. Fällt ein Schuldner aus, geht die Sicherheit an diese Gesellschaft und wird durch das Notariat verwertet. Der Ertrag an die Investoren entsprechend ihrer Anteile ausgezahlt. Auch für den Fall das Estateguru als Vermittler und Clearingstelle ausfällt, übernimmt das Notariat die zahlungstechnische Abwicklung der bestehenden Projekte.

Plattformrisiko und Leistungsbilanz

Letzteres ist allerdings relativ unwahrscheinlich, da die Plattform nur als Vermittler tätig ist. Keinerlei Kredite oder Anteile davon werden in die eigenen Bücher genommen beziehungsweise vorfinanziert. Ferner bietet Estateguru auch keine Rückkaufgarantie an. Die Solidität der vergebenen Kredite hängt an der Wirtschaftlichkeitsprüfung, der Verkehrswertermittlung sowie dem eingezogenen Netz an dinglichen und persönlichen Sicherheiten. Die trügerische Buyback-Illusion – der erste der drei Kritikpunkte – wird also gar nicht erst vermittelt. Transparenz wird im Umkehrschluss mit einem potenziellen Interessenskonflikt erkauft. Die Plattform profitiert von einer möglichst hohen Kreditvergabe, ist hingegen von Zahlungsausfällen wirtschaftlich nicht direkt betroffen.

Bisher lässt Estateguru die kaufmännische Sorgfalt allerdings nicht missen und kann eine makellose Leistungsbilanz ausweisen. Bei über 125 finanzierten Immobilienprojekten ist Stand heute kein einziger Ausfall zu verzeichnen! Dies bedeutet freilich, dass die Nagelprobe der Verwertung einer Sicherheit in Folge eines Zahlungsausfalls noch aussteht. Hierzu liegen also weder Erfahrungswerte vor, noch ist es möglich anzugeben, wie lange dieser auch von den konkreten Umständen sowie der Rechtsordnung abhängende Prozess dauert. Als positiv zu werten ist hierbei allerdings der Umstand, dass es sich um kommerzielle Darlehen handelt, also keine besonders schützenswerten Privatpersonen involviert sind, denen gegebenenfalls die Pfändung des Eigenheims nicht zuzumuten wäre.

Quelle: Estateguru Statistiken

Kontoeröffnung und Zahlungsverkehr

Ganz frisch ist die Seite übrigens weitestgehend auf Deutsch (sowie Englisch, Estnisch und Lettisch) verfügbar. Alle Funktionen lassen sich rasch erlernen und auch die Bedienung ist intuitiv problemlos möglich. Die Anmeldung selbst ist denkbar einfach, die Angabe der persönlichen Daten inklusive einer E-Mail Adresse ist im ersten Schritt ausreichend. Vor Freischaltung des Zugangs zur Plattform muss noch eine Kopie des Reisepasses oder Personalausweises hochgeladen und geprüft werden. Auch eine Verifizierung per SMS ist erforderlich. Damit erfüllt die Plattform die strengen KYC-Regeln, was ihr zusätzlich Seriosität verleiht. Überweisungen auf das virtuelle Verrechnungskonto sind jederzeit möglich, hierzu ist die persönliche Investorennummer im Feld „Verwendungszweck“ des Überweisungsträgers anzugeben. Das kennen wir auch schon von anderen Plattformen. Rücküberweisungen sind ausschließlich auf Konten möglich, von denen in der Vergangenheit eine Überweisung auf das Verrechnungskonto erfolgte. In beide Richtungen dauert eine Verbuchung einen Tag.

Hierbei ist ein Sicherheitsaspekt zu berücksichtigen: Auch die estnische Einlagensicherung garantiert wie in der Europäischen Union vorgeschrieben lediglich 100.000 Euro pro Kunde und Bank. Der Kunde ist hier allerdings Estateguru, nicht der Anleger, da sein Konto rein virtueller Natur ist (wie aus der Überweisung unmittelbar ersichtlich ist). Es besteht also das Risiko, dass im Falle einer Bankenpleite oder Enteignung – Stichwort: Zypern – nicht investierte Anlegergelder betroffen sind. Investoren können getrost davon ausgehen, dass ihre liquiden Mittel in Summe die Sicherungsgrenze deutlich überschreitet. Verwahrt werden diese übrigens komplett separat von denen Estategurus bei der LHV Pank, einem jungen aber gleichwohl modern aufgestellten estnischen Finanzdienstleister.

Kreditvolumen und Autoinvestor

Die vermittelten Kredite umfassen ein Volumen zwischen 50.000 und 3.000.000 Euro, im Schnitt sind es 167.000 Euro. Darlehen in Fremdwährungen werden nicht angeboten. Das Mindestgebot beträgt bei manueller Investition wie erwähnt 50 Euro, bei Anlage über den Autoinvestor 500 Euro (sofern man alle Funktionen nutzen möchte). Kosten entstehen für Anleger keine, die Plattform finanziert sich ausschließlich durch eine Prämie in Höhe von 3 bis 4 Prozent des vermittelten Kreditbetrages sowie eine optionale jährliche Gebühr. Für beides muss allein der Schuldner aufkommen, in der Regel beinhaltet das Finanzierungsvolumen auch diese Kosten (siehe potenzieller Interessenskonflikt).

Hinweis: Der Autoinvestor legt nach dessen Aktivierung ausschließlich in neu eingehende Kredite an, nicht in bereits vor Aktivierung notierte Projekte. Damit werden zwei wesentliche Unterschiede zu Plattformen deutlich, die sich auf die Refinanzierung ganzer Kontingente von Verbraucherkrediten spezialisiert haben: Zum einen ist die Mindestinvestitionssumme je Kredit um den Faktor fünf bis zehn höher, zum anderen sind Kreditbeteiligungen nur punktuell während der ausgewiesenen Zeichnungsphase möglich.

Quelle: Estateguru Portfolio-Builder

Bei niedrigen Summen und vorteilhaften Konditionen sind diese bisweilen innerhalb weniger Stunden ausfinanziert. Aus diesem Grund empfiehlt es sich auch solange liquide Mittel auf dem Verrechnungskonto vorzuhalten, bis die Zielsumme für die Plattform erreicht ist. Andererseits kann nicht sichergestellt werden, dass Rückflüsse sofort wieder reinvestiert werden können.

Eine stets aktuelle Statistik zu den aktuellen Ausleihungen findet sich auf einer extra dafür angelegten Seite. Aktuell engagieren sich über 6.600 Investoren aus 39 Ländern auf Estateguru. Die durchschnittliche Beleihungsquote der Darlehen im Umfang von ca. 21 Millionen Euro beträgt derzeit knapp 60 Prozent, die Laufzeiten bewegen sich üblicherweise zwischen 9 und 24 Monaten, die annualisierte historische Rendite beläuft sich auf gut 12 Prozent. Eine umfangreiche FAQ-Seite rundet das Informationsangebot ab.

Rendite- und Risikoprofil

Spätestens an dieser Stelle dürften zahlreiche Leser aus dem deutschsprachigen Raum stutzen: Derzeit bekommen heimische Immobilieninvestoren bei Beleihungsquoten von 75 Prozent des Verkehrswertes einen Nominalzins von vielleicht zwei Prozent pro Jahr von der finanzierenden Bank in Rechnung gestellt, wie also kann Estateguru so hohe Renditen realisieren? Zum einen ist das Zinsniveau im Baltikum schlichtweg höher als in Deutschland. Zum anderen vergibt Estateguru gerade nicht langlaufende Darlehen an private Eigenheimerwerber sondern kurzlaufende Geschäftskredite an Immobilien- und Bauunternehmen im weitesten Sinn.

Es handelt sich um jederzeit kostenfrei rückzahlbare Überbrückungsfinanzierungen. Die sind beispielsweise für die Sanierung eines Wohnhauses erforderlich, dessen Wohneinheiten im Anschluss mit deutlichem Aufschlag zum Anschaffungspreis einzeln verkauft werden, wobei mit einem Teil des Erlöses das Darlehen nebst Zinsen bedient wird. Gerade bei dieser Art von Projektgeschäft spielen Zinsen und Festschreibungen eine eher untergeordnete, Flexibilität und Schnelligkeit hingegen eine entscheidende Rolle. Genau hier weiß Estateguru zu punkten. So ist die Plattform in der Lage, innerhalb weniger Tage eine vollkommen flexible Finanzierung anzubieten, ohne den strikten Vergaberichtlinien und regulatorischen Vorgaben klassischer Banken Folge leisten zu müssen. Voraussetzung hierfür ist natürlich, dass der Kreditnehmer die nötigen Unterlagen und Informationen zur Verfügung stellt und ein solides durchkalkuliertes Projekt präsentieren kann. Hieran scheitern auch die meisten Nachfrager. Lauf Auskunft von Estateguru schafft es lediglich eine von zehn Anfragen auf die Plattform.

Was kommt dabei heraus?

Am ehesten entspricht die Leistung Estategurus der Bereitstellung eines temporären und besicherten Kontokorrentkredits für Geschäftskunden aus dem Immobiliensektor. Hierfür bezahlen übrigens selbst solide aufgestellte mittelständische Unternehmen gemäß den Preisverzeichnissen deutscher Kreditinstitute einen nominalen Zinssatz von 10 bis 14 Prozent pro Jahr. Zuzüglich Bearbeitungsgebühren sowie Stellung von Bürgschaften oder dinglichen Sicherheiten. Vor diesem Hintergrund relativieren sich die in Aussicht gestellten Renditen wieder. Das Geschäftskonzept selbst ist übrigens eine kontinentaleuropäische Adaption des in den USA seit Jahrzehnten etablierten und verbreiteten Trust Deed – eben die treuhänderisch verwaltete Beteiligung an mit Grundschulden abgesicherten, kurzfristigen Geschäftskrediten. Diese haben, vor allem dank niedriger Beleihungsquoten, selbst die Immobilien- beziehungsweise Finanzkrise ab 2007 relativ unbeschadet überstanden.

Aktivitäten und Planungen

Nicht zuletzt der Vergleich mit dem heimischen Kontokorrentkredit macht deutlich, dass es sich bei den von Estateguru vermittelten Krediten durchweg um riskante Geschäftsdarlehen handelt, auch wenn diese teilweise mehrfach besichert sind. Genau dieses kommerzielle Risiko wird durch den verhältnismäßig hohen Zins kompensiert. Allen Prüfungsmaßnahmen zum Trotz, die ja nichts anderem dienen, als das Rendite-Risiko-Verhältnis zu ermitteln: Bis zum ersten Ausfall, dem ersten Mal also, dass das Risiko auch schlagend wird, ist es nur eine Frage der Zeit. Und auch die jederzeitige Rückzahlbarkeit kann zum „Ausfall“ fest einkalkulierter Zinserträge führen.

Quelle: Estateguru Statistiken

Aktuell ist Estateguru ausschließlich in den drei baltischen Staaten aktiv, der Schwerpunkt liegt dabei eindeutig aus den Heimatmarkt Estland. In Großbritannien und Irland steht die Gesellschaft kurz vor dem Markteintritt, weitere (Immobilie-)Märkte sind für die Zukunft ebenfalls avisiert. Im Gegensatz zu vielen anderen Plattformen verfügt Estateguru über keinen Zweitmarkt. Ein solcher ist zwar in Planung, allerdings steht hierfür kein Fahrplan fest. Das heißt bis auf weiteres sind Investitionen bis zum Ende der jeweiligen Projektlaufzeiten gebunden und nicht liquidierbar.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu Estateguru

Für Anleger, die auf eine Rückkauf- oder Zahlungsgarantie verzichten können, denen Transparenz bei der Vergabe von P2P-Krediten wichtig ist und die keine Konsumschulden finanzieren oder von privaten Zwangslagen profitieren wollen ist Estateguru eine lohnenswerte Alternative. Um eine hinreichende Streuung der Kredite zu erreichen, ist allerdings mindestens ein vierstelliger Betrag sowie ein Zeithorizont von mehreren Monaten erforderlich, ehe die gesamte Summe investiert ist. Schon allein deswegen, weil die Anzahl an Krediten immer überschaubar ist. Das Wachstum der Plattform spricht aber dafür, dass hier in der Zukunft mehr kommen wird. Ein entsprechendes Maß an Geduld ist also unabdingbar (und ohnehin jedem Anleger anzuraten).

Wie bei allen P2P-Kreditinvestitionen sollten natürlich nur Mittel eingesetzt werden, die man im Zweifel auch abzuschreiben in der Lage ist. Im Fall von Estateguru ist ferner zu beachten, dass mangels Zweitmarkt ein Ausstieg vor Fälligkeit nicht möglich ist. Im Gegenzug können sich Investoren ein lukratives, zum Teil mehrfach abgesichertes Portfolio mittlerer Laufzeit aufbauen, welches so kein anderer Anbieter ermöglicht. Wer Estateguru testen möchte, kann sich hier anmelden. Im Gegenzug schreibt die Plattform dem Anleger 0,5 Prozent aller in den ersten drei Monaten realisierten Investitionen gut.

Wenn du eine alternative Plattform mit ähnlichen Möglichkeiten in Deutschland suchst, dann schau dir doch mal Exporo an.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

frage zu estateguru:

sie schreiben in ihren FAQ: ” Alle Kredite sind mit einer Hypothek abgesichert. Die Hypothek wird von einer Organisation gehalten, die nicht mit EstateGuru verbunden ist. “…”Der Name des Unternehmens ist EstateGuru Tagatisagent OÜ und es wird von der renommierten baltischen Anwaltskanzlei Jesse&Kalaus überwacht. ”

auf der seite von jesse & kalaus liest man derzeit:

“As of 1 June 2018 our law office will be closed. In order to serve our clients even better, Tanel, Eli and Birgitta will join Law Firm TRINITI (www.triniti.ee) and Piret, Robin and Mirell will join Law Firm SORAINEN (www.sorainen.ee). Mari left already earlier for Law Firm NOVE (nove.ee). Thank you all for the pleasant co-operation and let’s meet in our new locations.”

das klingt für mich danach, als ob die anwaltskanzlei, die die finanzen/sicherheiten der investoren überwachen soll gerade schließt. was passiert nun damit? weiss das jemand?

Hi Jens,

danke für deinen Kommentar. Scheinbar ist sie ja schon geschlossen, es muss also schon irgendeine Lösung geben. Ich kann bei Estateguru gerne mal nachfragen, wenn du möchtest.

Viele Grüße

Lars

Hallo Jens,

ich habe eine Pressemitteilung zu dem Thema gefunden:

… We wish to announce that Tanel Kalaus, who is the management board member of Estateguru tagatisagent OÜ and, as an attorney-at-law, also the partner of Jesse & Kalaus Attorneys, the current sole shareholder of Estateguru tagatisagent OÜ, will join as of 1 June 2018 the ranks of Law Firm TRINITI together with his colleagues Eli Lahesoo and Birgitta Ots. Law Firm TRINITI shall also become the sole shareholder of Estateguru tagatisagent OÜ…

Scheint also, dass alles einen gewohnten Gang geht 😉

Viele Grüße

Lars

Klasse Sache, du mast mich gerade sehr neugierig gemacht! Ich habe gesehen, du hast auch bereits weitere Berichte hier, ich werde mich da mal durch lesen. Bitte weiter davon berichten, wie es bei dir läuft! Danke und liebe Grüße!

Hi Wilhelm,

danke für deinen Kommentar und viel Spaß beim Lesen! Melde dich, wenn du Fragen hast.

Viele Grüße

Lars

Danke für den interessanten Artikel Luis, ich werde mir estateguru jetzt auch noch etwas genauer ansehen. Der Beleihungswert scheint mir mit 75% sehr hoch. Hiesige Banken gehen da in der Regel nur bis 60% und zwar 60% von dem Wert, den die Bank schätzt (naturgemäß ist auch der schon sehr niedrig). Das ist zwar hart kalkuliert, sichert den Banken aber auch im Fall einer Immobilienkrise à la Subprime noch einen gehörigen Puffer.

Der Puffer ist bei Estateguru zumindest nicht ganz so hoch.

Liebe Grüße,

Miss Money

Hey Lars,

Danke, halt ,mich auf dem Laufenden 🙂 – als fauler, passiver Mensch – mag ich Steuerdokumente 🙂

Danke und Grüsse,

Marcus

Kenn ich nur allzu gut 😉

Hallo Lars,

ich habe auch mal estateguru angeschrieben – mal schauen was / wann die zurückschreiben. Nach den guten Erfahrungen mit den anderen 🙂 – ist die Latte sehr hoch gelegt :-).

Grüsse,

Marcus

Ich bin gespannt auf die Antwort 🙂

Hallo,

gibt es bei estateguru eigentlich Steuerdokumente für das deutsche Finanzamt? Habe im Artikel nix gefunden. Bei Twino usw. gibt es ja welche.

Danke und Grüsse,

Marcus

Hi Marcus,

nein, da ist mir nichts bekannt bisher. Aber die schießen sich ja auch immer mehr auf deutsche Anleger ein, ist also ne Frage der Zeit. Ich frag mal nach, ob die das in Zukunft implementieren können 😉

Viele Grüße

Lars

ich bin mir nicht sicher ,aber sind die immobilienpreise auch dort stark gestiegen wo estateguru investiert ? wenn ja dann ist das zur zeit bedenklich

aber sonst ist estateguru zum einstieg interessant

Die Immobilienpreise sind in Estland (ebenso wie im gesamten Baltikum) in den letzten Jahren deutlich gestiegen, gleiches gilt allerdings auch für die Nachfrage: https://tinyurl.com/y7ya4rex

Das ist freilich ein Phänomen, das die gesamte Eurozone ergriffen hat. Es ist nunmal so, dass die Preise von Vermögenswerten entscheidend (spiegelverkehrt) am Zinsniveau hängen. Und dies kennt seit Jahren nur eine Richtung: Nach unten! Es dürfte in der Tat interessant werden, wenn der Trend dreht.

Vor diesem Hintergrund sollten vorsichtige Anleger auf eine konservative LTV achten und ihre Investments streuen um etwaige Ausfallrisiken zu minimieren.

Hallo Lars, super Artikel zu EstateGuru. Ich bin dort auch kürzlich eingestiegen und habe über meine ersten Erfahrungen und Eindrücke hier berichtet: https://der-finanzfisch.de/estateguru-immoblienkredite-im-hohen-norden/

Meine Eindrücke decken sich dabei im Wesentlichen mit Deinen.

Eine kleine Anmerkung habe ich aber: Die Autoinvest-Funktion lässt sich ebenfalls bereits ab 50€ pro Projekt nutzen, jedoch sind dann nicht alle Parameter nutzbar. Diese gibt es erst ab der von Dir erwähnten Summe von 500€.

Beste Grüße

Tobias

Moin Tobias,

danke für deine Anmerkung. Das werde ich nochmal korrigieren.

Viele Grüße

Lars

Hallo Tobias,

der Einwand ist korrekt. Theoretisch lässt sich der Autoinvestor ab 50 € pro Projekt nutzen, allerdings wird dann ausnahmslos in jede Finanzierung investiert – egal zu welchen Konditionen. Die für eine Autoinvestor typischen Steuerungskriterien können erst ab 500 € pro Projekt aktiviert werden.

Beste Grüße

Luis