Neo Finance – Regulierte P2P Kredite aus Litauen

Neo Finance war 2019 eine P2P Plattform, zu der ich sehr viele Fragen bekommen habe. Ich weiß gar nicht genau warum, denn für mich schienen sie nicht so interessant. Da ich aber früher oder später immer auf die Wünsche der Community eingehe, habe ich im vierten Quartal 2019 auch bei Neo Finance investiert. Das passte ganz gut! Denn mit Grupeer, Flender, Fast Invest und auch DoFinance verabschiedeten sich zuletzt gleich 4 P2P Kredite Plattformen aus meinem Portfolio.

Zudem passt Neo Finance auch gut ins Portfolio, da sie schon das hinter sich haben, was Viainvest noch bevorsteht. Die Regulierung, wie du vielleicht in einem meiner letzten Artikel gelesen hast. Neo Finance ist bereits eine nach litauischen Vorgaben offiziell regulierte P2P Plattform. Die Wahrscheinlichkeit eines Scams dürfte also nahe 0% liegen. Und natürlich kommen sie aus Litauen (Marktführer) und nicht aus Lettland, wie viele andere. Ob das allerdings ausreicht, um in meinem P2P Kredite Portfolio zu verbleiben? Das werden nur die Jahre zeigen.

Eine Warnung sei noch vorweg gegeben. Wenn du mehr der Typ für ein One-Click-Investment bist, dann kannst du hier getrost aufhören zu lesen. Denn Neo Finance ist so ziemlich das Gegenteil von z.B. Bondora Go & Grow.

Und wie immer ist das folgende keine Anlageempfehlung! Sondern spiegelt nur meine persönliche Meinung und meine Neo Finance Erfahrungen wieder. Viel Spaß damit beim heutigen Beitrag, der etwas länger wird 🙂 Keine Angst, alles Wichtige ist diesmal unten zusammengefasst. Wenn du noch gänzlich neu im Thema Neo Finance bist, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Neo Finance Erfahrungen.

20 EUR Anmeldebonus mit dem Code P2P20*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wer ist Neo Finance?

Neo Finance kommt aus Litauen und ist wie Bondora ein Anbieter, der seine Kredite selbst vergibt. Aber auch als Kreditvermittler ist man mittlerweile tätig, was einen Unterschied zu Bondora darstellt. Die P2P Plattform konzentriert sich ausschließlich auf Verbraucherkredite.

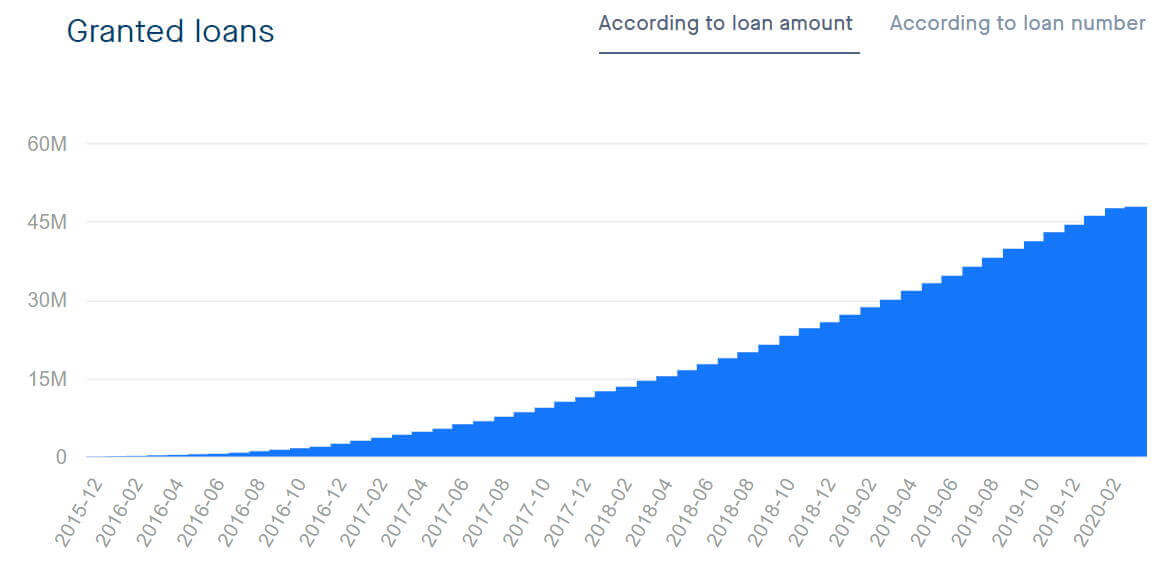

Es gibt sie schon seit 2014 (damals noch unter anderem Namen). Alleine das lässt sie schon von Beginn an deutlich etablierter erscheinen, als viele andere P2P Plattformen. Neo Finance wie wir es heute kennen, gibt es aber erst seit 2015. Reguliert werden sie von der FSA (Financial Services Authority). Auf der öffentlichen Statistik-Seite könnt ihr die Werte bis zum Beginn zurückverfolgen. Es gibt auch Geschäftsberichte vom Beginn bis heute.

Zurückverfolgbar bis 2015, fast schon ein P2P-Dinosaurier

Ihr seht es schon, die Neo Finance Website ist in englischer Sprache. Eine deutsche Übersetzung gibt es aktuell noch nicht. Für jemanden, der hier aber wirklich investieren will, sollte das (wie immer) keine Hürde sein.

- Go & Grow* (Tägliche Zinsen & Verfügbarkeit bei 6% p.a. 5 EUR Startguthaben, ab 1 EUR starten! Weitere Infos in meinen Go & Grow Erfahrungen)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt in meinen Debitum Erfahrungen.

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt in meinen LANDE Erfahrungen.

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Neo Finance Login und Registrierung – ein Kapitel für sich

Willst du auf Neo Finance investieren, kannst du direkt entscheiden, ob du als privater Investor oder Firma agieren willst.

Auf Neo Finance kannst du dich als Privatperson und als Firma registrieren

Aber wer hier jetzt denkt, dass man bei Neo Finance wie bei anderen P2P Plattformen üblich innerhalb einiger Minuten registriert ist, täuscht sich! Es hat mehrere Tage gedauert, bis ich tatsächlich das erste Mal investieren konnte. Diverse Prüfungen mussten durchgeführt werden.

Erstmal musst du Geld zu Neo Finance überweisen, um dein IBAN Konto zu aktivieren

Das ist notwendig, weil Neo Finance unter anderem auch eine sogenannte EMIL besitzt. Das steht für Electronic Money Institution License. Sie sorgt dafür, dass du ein IBAN-Konto bekommst, welches auf deinen Namen läuft. Dadurch wird Firmen- und Anlegervermögen nicht vermischt.

Das ist ein Thema, was wir in Zukunft bei immer mehr P2P Plattformen sehen werden. Wie wichtig das werden kann, haben wir erst jüngst bei Grupeer gesehen. Bei Neo Finance hättest du in so einem Fall jetzt keine Probleme an dein Geld zu kommen. Übrigens muss auch deine Identität ordentlich bestätigt werden, damit du loslegen kannst.

Bevor du deine Identität nicht ordentlich bestätigt hast, kannst du wenig machen

Ist all das erledigt, kannst du mit deinem P2P Investment auf Neo Finance beginnen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Wie investiert man auf Neo Finance?

Auf der regulierten litauischen Plattform kannst du sowohl manuell als auch automatisiert investieren. Der Primärmarkt sieht ähnlich vielen anderen P2P Plattformen aus. Mit einem Klick auf den Kredit bekommst du weitere Informationen und kannst auch investieren.

Der Primärmarkt von Neo Finance

Viel interessanter ist hier der Auto Invest. Denn dieser sieht ein bisschen anders aus und erschlägt einen sehr schnell in der Detailansicht:

Meine Einstellungen bei Neo Finance Auto Invest in der Übersicht.

Du kannst sowohl einen Auto Invest für den Primär- wie auch Sekundärmarkt erstellen. Ich werde hier nicht auf jede einzelne Funktion eingehen, denn ansonsten wird der Beitrag ein eBook. Wenn du spezielle Fragen dazu hast, schreib sie mir einfach in die Kommentare.

Einige Detail-Einstellungen des Auto Invest

Meine Investment-Strategie

Vielmehr möchte ich über meine Investment-Strategie auf Neo Finance sprechen. Über vertrauenswürdige Quellen aus meinen Linktipps habe ich immer ähnliches gelesen wie bei Bondora. Nach einigen Jahren Investment, geht die Rendite runter, die auf den ersten Blick so gut aussieht. Das kann verschiedenste Gründe haben, die wir jetzt aber nicht weiter vertiefen wollen. Wenn du meinen Blog jedoch regelmäßig verfolgst, dann weißt du, dass mir Planbarkeit wichtiger ist als Rendite.

Daher wollte ich von Beginn an etwas anderes probieren, wo ich so bisher noch keine Erfahrungen zu finden konnte. Die Nutzung des Provision Fund bei gleichzeitiger Konzentration auf Kredite mit einem schlechten Rating (C). Hier sei nochmal gesagt, dass das Ganze keinesfalls eine Anlageempfehlung ist und auch nicht so nachgebaut werden sollte. Das Ziel soll hierbei sein, langfristig einen stabilen und sicheren Cashflow aufzubauen. Gerade in Zeiten der Corona-Krise brauche ich jetzt nicht noch mehr ungesicherte Kredite im Portfolio, die reihenweise ausfallen. Eventuell schalte ich dieser aber in einem späteren Schritt hinzu. Dazu brauche ich aber mehr Sicherheit im Umgang mit Neo Finance.

Was ist der Provision Fund?

Der Provision Fund ist eine Art “soziale” Rückkaufgarantie für die du bezahlst. Aber nicht nur du zahlst hier ein, sondern auch alle anderen Investoren, die den Provision Fund nutzen. Fällt ein Kredit aus, bekommst du Zahlungen aus dem Provision Fund. Was du bezahlst, richtet sich dynamisch nach dem Scoring deiner Kredite. In meinem Fall ist das also ein teurer Spaß, da ich lediglich auf die C-Kredite setzen möchte. Ein ähnliches Konzept, wie Crowdestor es für seine Kredite eingeführt hat. Mit dem Unterschied, dass bei Neo Finance alles transparent einsehbar ist:

Der Provision Fund auf Neo Finance ist transparent nachvollziehbar

Weitere Informationen zum Provision Fund findest du an dieser Stelle.

Wie hoch ist das Mindestinvestment?

Das Mindestinvestment auf Neo Finance liegt bei 10 EUR. Das ist meist der Standard bei gängigen P2P Plattformen.

Kostet das Investieren Geld?

Es kommt darauf an. Aber es kann Geld kosten, und das nicht zu knapp! Neben den dynamischen Gebühren für den Provision Fund hast du noch eine steuerliche Belastung von 10 – 15% (mehr dazu weiter unten). Plus eine Auszahlungsgebühr von 29 Cent. Das ist ganz schön heftig und mit ein Grund dafür, warum meine anfängliche Rendite so mau ausfällt. Das reine Investment allerdings muss nichts kosten, sofern du keine Extra-Leistungen nutzt. Dann bleibt nur noch die Steuer und die Auszahlungsgebühr. Wirst du auf dem Zweitmarkt tätig, greift Neo Finance auch nochmal zu. 1% für den Käufer und den Verkäufer werden fällig.

Welche Dokumente benötige ich bei der Anmeldung?

Um dich hier für das Investment anzumelden, benötigst du im ersten Schritt ein Identifikationsdokument. Zusätzlich noch eine Überweisung von einem dir zugehörigen Referenzkonto um das IBAN-Konto zu aktivieren.

Gibt es einen Sekundärmarkt?

Ja, gibt es! Hier kannst du sogar den Auto Invest losschicken. Aber natürlich auch genauso gut deine P2P Kredite verkaufen. Du kannst hier sicherlich das ein oder andere Schnäppchen schlagen, wenn du manuell unterwegs bist. Bei den Renditespannen auf Neo Finance, sicherlich nicht uninteressant. Beachte bitte wie eben angemerkt, dass der Zweitmarkt nicht kostenfrei ist!

Gibt es eine Rückkaufgarantie?

Gibt es! Den Provision Fund hast du oben schon kennengelernt. Aber es gibt auch eine weitere Form der Rückkaufgarantie. Läuft ein Kredit ins Inkasso, hast du die Möglichkeit diesen manuell abzustoßen. Damit bekommst du dann bis zu 80% deines Investments zurück. Da ich aber aktuell ausschließlich über den Provision Fund agiere, konnte ich hier noch keinerlei Erfahrungen sammeln.

Wie lange laufen die Kredite?

P2P Kredite auf Neo Finance laufen 1 – 84 Monate. Du kannst dein Kapital also durchaus sehr lang an die P2P Plattform binden. Zu beachten ist hierbei, dass in sehr kurzfristige Kredite (1-3 Monate) nur manuell investiert werden kann. Das hängt mit dem geringen Volumen dieser Kredite auf Neo Finance zusammen.

Ist Neo Finance sicher?

Durch die offizielle Regulierung ist Neo Finance schon einmal deutlich sicherer als viele andere P2P Plattformen. Einen Scam wie bei Kuetzal oder Envestio können wir damit also zu 99% ausschließen. Allein das ist schon ein Grund für viele, hier einen Test zu starten. Ansonsten ist natürlich alles abhängig von der Performance der Kredite und auch des Inkasso. Wie immer kannst du Geld verlieren und dein Investment kann ins Minus laufen.

Wie hoch ist die Rendite auf Neo Finance?

Die durchschnittlichen Zinsen zur Veröffentlichung dieses Beitrags liegen bei 17,26%. Die höchsten C-Kredite sind bei 27% notiert. Das klingt erstmal nach viel! Wir sollten aber bedenken, dass es durch Ausfälle und andere Kosten niemals dabei bleiben wird. Neo Finance hat mir die aktuelle Rendite-Verteilung über alle Investoren hinweg netterweise zur Verfügung gestellt. Wie du siehst, falle ich gerade noch komplett aus dem Raster 😀

Rendite der Investoren

Nachdem ich mich mit dem Neo Finance Team ausgetauscht habe, weiß ich, dass du mit ca. 12% langfristig (vor Steuern) rechnen kannst. Sofern du entsprechende Risiken auf dich nimmst. Mit meiner Strategie könnten langfristig 3-8% drin sein. Das klingt zunächst enttäuschend. Jedoch haben wir es bei Neo Finance mit einer regulierten und ordentlichen P2P Plattform zu tun. Und das Geld ist durch den Provision Fund abgesichert und kann (vermutlich) nicht ins Minus laufen. Ob das aber funktioniert, werde ich dir erst in einigen Jahren sagen können.

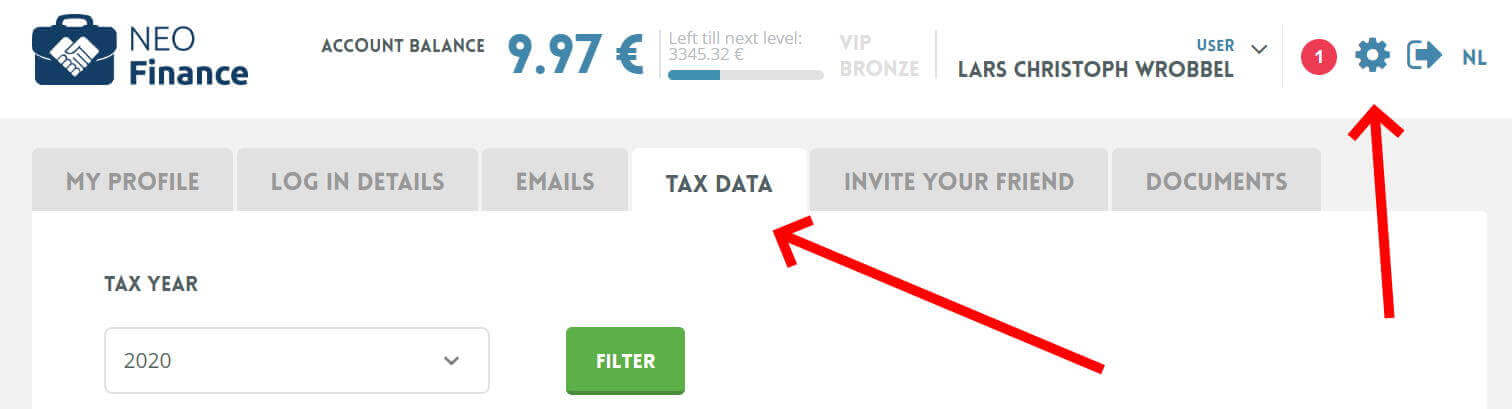

Wie schaut es mit einer ordentlichen Bescheinigung für die Steuer aus?

Die gibt es fast! Wenn du in deinen Account gehst (kleines Rädchen oben rechts), kannst du dir im Abschnitt “Tax Data” eine Jahresaufstellung erstellen lassen. Aber… du kannst sie nicht herunterladen. Ein abgelegter Screenshot sollte jedoch im Zweifel ausreichen.

Die Steuerbescheinigung findest du in deinem Profil

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Neo Finance Steuer – Ein schwieriger Fall

Bleiben wir bei den Steuern. Wie bei einigen Ländern auf Viainvest zahlst du auch hier eine Quellensteuer. Allerdings auf ALLE deine Kredite! Und du kannst sie über eine “simple” Bescheinigung über die steuerliche Ansäßigkeit auch nicht verhindern. Lediglich senken von 15 auf 10%. Eine detaillierte Beschreibung und die erforderlichen Dokumente zum Download findest du hier. Es gibt auch einen Abschnitt speziell für deutsche Investoren.

Auch diese Dokumente müssen im Jahrestakt erneuert werden. Im aktuellen Status meines Portfolio habe ich mich dazu entschieden, mich erstmal nicht um die paar Euro zu kümmern. Der jährliche Aufwand in der Steuererklärung erscheint mir zudem geringer. Und wenn sich Neo Finance am Ende eh nicht lohnt, werden die paar Prozente den Kohl auch nicht mehr fett machen. Zudem rechtfertigt mein aktueller persönlicher Stundenlohn keinerlei Beschäftigung mit einem Wust von neuen Formularen. Die Entscheidung muss aber jeder für sich selbst treffen.

Neo Finance im Corona-Check

Momentan ist es bei einer neuen Plattform im Portfolio wichtig darüber nachzudenken, ob sie die Corona-Krise überstehen kann. Hier mal einige Gedanken dazu:

- Durch die Kreditvergabe aus eigenem Hause ist es schon von Natur aus ruhiger als auf einem Marktplatz wie Mintos.

- Die Regulierung führt dazu, dass Neo Finance nicht mit einer “Tod durch Corona”-Ausrede von heute auf morgen verschwinden kann.

- Aktuell können Kreditnehmer “Kreditferien” für 3 Monate nehmen. Hier müssen dann lediglich die Zinsen gezahlt werden.

- Im Zuge der Corona-Krise hat Neo Finance das A+ Rating für besonders zuverlässige Kreditnehmer erstellt. Diese neue Kategorie sollte zu soliden Rückzahlungen führen. Eventuell nehme ich diese im nächsten Schritt in mein Portfolio auf.

- 2019 hat Neo Finance einen Stresstest durchgeführt. Ergebnis: Der Cashflow des Unternehmens würde positiv bleiben. Selbst wenn das Kreditvolumen um 40% einbricht und sich die Ausfälle verdoppeln.

- Auch hier wurden die Zinsen angehoben, was ggf. Ausfälle abfedern oder das Einkommen für den Investor erhöhen wird.

- Die Höhe der aufnehmbaren Summen wurden in jeder Kreditklasse (A+ bis C-) eingeschränkt. Auch die Aufnahmeregelung ist strenger geworden.

Weitere Maßnahmen die zuletzt im Rahmen der Covid-19 Krise durchgeführt wurden, findest du in meinem Covid-19 News-Hub. Zuletzt gab es auch ein spannendes Webinar zur Krisen-Performance:

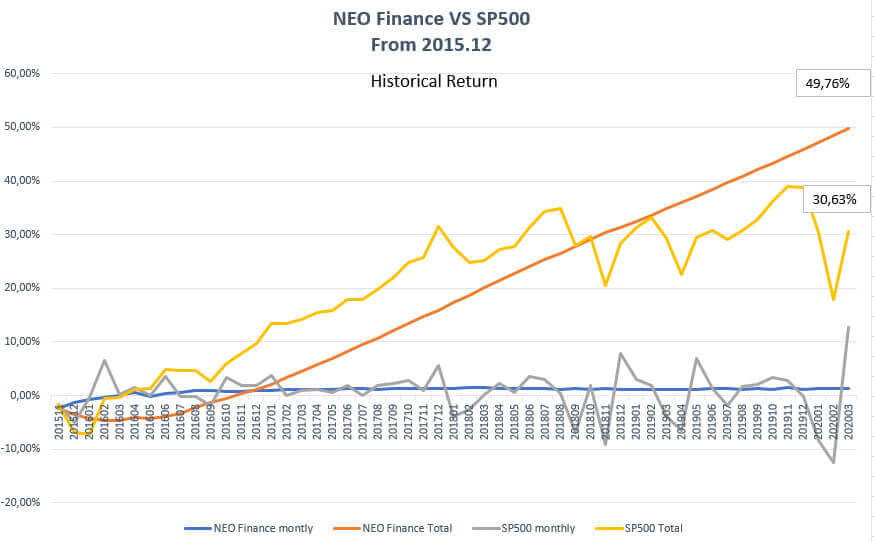

Neo Finance macht einen stabilen Eindruck und mein Portfolio entwickelt sich auch in der aktuellen Krisensituation bisher wie geplant. Durch den langen Track Record von Neo Finance ist es auch sehr spannend auf den Vergleich zum S&P 500 seit 2015 zu schauen. Ich kann aus meiner eigenen P2P Investoren-Erfahrung sagen, dass Neo Finance hier keine Ausnahme ist. Schaue dazu auch in meine quartalsweisen Portfolio-Berichte.

Neo Finance im Vergleich zum S&P 500

Die Vor- und Nachteile der Plattform im Überblick

Neo Finance hat einige Punkte, die einem sowohl sauer als auch süß aufstoßen werden. Die Vorteile wiegen aktuell schwerer für mich als die Nachteile. Hier mal alle in der Übersicht.

Nachteile

- Für große Summen ist die Plattform aktuell nicht wirklich geeignet. Es hat 2 Monate gedauert, bis meine anfänglichen 2.000 EUR mit meiner Strategie unter die Leute gekommen sind. Die kann jedoch bei anderen Strategien anders sein.

- Das Interface ist sehr überladen und komplex. Anfänger werden hier schnell überfordert.

- Willst du nicht langfristig in P2P Kredite investieren, kannst du Neo Finance beiseite legen. Ich gehe davon aus, dass du erst nach ca. 5 Jahren wirklich wissen wirst, wie deine Rendite aussieht. Ähnlich wie bei Bondora (exklusive Go & Grow).

- Das Interface von Neo Finance gibt es nicht in deutscher Sprache.

- Der Anmeldeprozess ist etwas langwieriger als du es gewohnt sein wirst.

- Neo Finance ist nicht gerade ein Schnapper. Du musst hier im Zweifel mit etlichen Gebühren rechnen.

- Steuerlich ist die Plattform alles andere als optimal. Nicht nur, dass ordentlich was abgeknapst wird, auch kannst du durch ein eigenes IBAN-Konto keine alternative Versteuerung nutzen.

Vorteile

- Neo Finance ist eine in Litauen regulierte Plattform.

- Eine Ausweitung deines Portfolios nach Litauen, kann zu einer gesunden Diversifikation beitragen.

- Neo Finance hat einen im Verhältnis schon sehr langen Track Record.

- Du hast ein IBAN-Konto unter deiner vollen Kontrolle abseits des Firmenvermögens der Plattform.

- In der aktuellen Krise sieht Neo Finance deutlich stabiler aus als viele andere Plattformen.

- Neo Finance vergibt alle Kredite aus eigenem Hause. Sie sind also selbst Kreditgeber. Aktuell kann dies als Vorteil gesehen werden, da sie nicht von externen Kreditvermittlern abhängig sind, die nun in Schieflage geraten.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu den ersten Neo Finance Erfahrungen

Auf Neo Finance war ich wirklich sehr gespannt, als ich meine 2.000 EUR Richtung Litauen geschickt habe. Trotz der negativen Langzeitberichte, habe ich versucht, hier meine eigene Strategie zu finden. Ob diese funktioniert, weiß ich natürlich noch nicht. Aber ich war sehr überrascht, wie lange es doch gebraucht hat, so wenig Geld unterzubringen. Kostentechnisch gesehen ist der Start für mich natürlich eine absolute Katastrophe. Das resultiert aus einem Zusammenspiel des teuren Provision Funds bei C-Krediten und der Steuerabgaben.

Wie eben angesprochen, kann man sie auch nur bedingt senken. Aber ich bin zuversichtlich, dass ich hier Ende des Jahres in den grünen Zahlen bin. Du hörst es damit schon raus. Willst du hier investieren, brauchst du einen verdammt langen Atem!

Mein aktueller Portfoliostand

Die Regulierung, die Absicherung durch den Provision Fund und damit die hohe Sicherheit, die die Plattform ausstrahlt hat ihren Preis. Wir könnten jetzt sagen: Bei Mintos verdiene ich mit ein paar Klicks aktuell über 16%! Aber das wäre unfair, denn der Vergleich hinkt. Mintos operiert weltweit, ist unreguliert und hat eine Viertelmillion Investoren. Wir sollten Neo Finance daher im Auge behalten. Vielleicht auch den Aktienkurs, denn welche P2P Plattform hat das schon?

Letztlich ist Neo Finance vor allem was für erfahrene Anleger, die ihr Portfolio punktuell und langfristig sinnvoll erweitern möchten. P2P-Anfänger und ETF-Sparplan-Fans werden hier komplett überfordert sein und am Ende vermutlich resigniert aufgeben und Geld obendrauf legen. Neo Finance erhält von mir zu Beginn ein solides Rating C. Du findest die Plattform auch ab sofort in meinem Plattformvergleich.

Wie zuletzt eingeführt, am Ende nun noch die 5 Key Takeaways aus meiner Sicht.

5 Key Takeaways

- Auf Neo Finance investierst du in eine staatlich regulierte P2P Plattform mit eigenem IBAN-Konto. Wie wichtig das werden kann, haben wir zuletzt bei Grupeer gesehen!

- Steuerlich ist die Plattform in meinen Augen eine absolute Katastrophe für deutsche Anleger. Eine alternative Versteuerung ist nicht möglich und du zahlst trotz Ansässigkeitsbescheinigung mindestens 10% Quellensteuer.

- Mit großem Geld brauchst du hier erstmal noch nicht anrollen. Das wirst du vermutlich nicht unterbringen können. Mit knapp 10.000 Investoren gehört die P2P Plattform eher zu den kleineren Kandidaten.

- Bist du erfahrener P2P Investor, kann Neo Finance eine sinnvolle Ergänzung für dein Portfolio sein.

- Das Investment hier ist mit Zeitaufwand verbunden. Fire and Forget wie bei vielen anderen Plattformen wird hier ggf. nicht möglich sein.

Neo Finance – Das Video

Abonniere JETZT den YouTube Kanal um kein Video mehr zu verpassen!

Beitragsbild: pixabay.com @ Peggy_Marco (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars, Deinem rating zufolge liegt Neofinance in Deinem Portfolio bei ca. 0,3% Rendite. Woran liegt das?

Grüße, Daniel

Hi Daniel,

das liegt an der Nutzung des Provision Funds, die Geld kostet. Diese sichert, wie im Artikel beschrieben, das Investment ab, kostet aber enorm Rendite. Es war ein Testlauf, der sich vermutlich nicht gelohnt hat.

Hi,

just a question regarding the tax – Lithuania and Germany have a double taxation treaty, that also covers the personal income tax, which is the 15% deduction that Neo Finance takes, i.e. lower than what would be charged in Germany. So with this I assume that in Germany this would be reported under interest income that has already been taxed and would only have an impact on the selection of the tax bracket – or do I get this wrong? I’m new to this 🙂

Thanks,

Izzy

You have to tax the whole amount Germany and you have to get back the money from the Lithuanian Government manually i think. No experience with that so far.

Hi Lars,

thanks for the prompt reply!

My understanding comes from the double taxation treaty: https://www.vmi.lt/cms/documents/10162/9177010/GERMANY.pdf/b9ff0a24-78e9-4a70-a9c9-f14f3926d758

Article 11 says:

1. Interest arising in a Contracting State and paid to a resident of the other Contracting

State may be taxed in that other State.

2. However, such interest may also be taxed in the Contracting State in which it arises

and according to the laws of that State, but if the recipient is the beneficial owner of the

interest the tax so charged shall not exceed 10 per cent of the gross amount of the interest.

So based on point 2 I would assume that there’s no longer a need to get this taxed in Germany (so it should be reported as “credited foreign taxes”).

Best regards,

Ugne

Interesting information. Of course you can try that. They cannot say more than “no” if it is wrong 😉 Or ask your tax consultant.

Hallo,

ich bin jetzt auch schon eine paar Monate dabei und mir gefällt die Plattform immer besser.

Ich investiere fast nur ohne PF, A+ und A mit Autoinvest.

Von Zeit zu Zeit suche ich mir auch B und C Kredite manuell raus, dabei schaue ich hauptsächlich wie lange der Kreditnehmer Beschäftigt ist bzw damit dieser nicht zu jung oder alt ist.

Ich werde auch etwas aufstocken und beobachte das ganze regelmäßig.

Sie soll meine 3. größte Plattform werden (hinter Mintos, Bondora)

Mal sehen ob man von Grupeer wirklich mal was abziehen kann, auf jedem Fall tut sich dort gerade was, denn mein Betrag den ich mir auszahlen wollte wurde wieder auf Grupeer zurück gebucht

Lg

Hi Johann,

die A+ habe ich mittlerweile auch dazugenommen, die A noch nicht. Das mit dem PF funktioniert auch wunderbar, auch wenn er sehr teuer ist. Sollte mein Geld von Grupeer zurückkommen, wird ein Teil davon sicher auch zu NF wandern 🙂

Grüße

Lars