Die Mintos Krise begleitet uns auch 2022

Kaum eine Plattform wird seit dem Eintritt der Covid-19 Krise in der Community stärker diskutiert als Mintos. Einige haben den Stecker gezogen, weil sie keinen Sinn mehr in einem Investment sehen. Wieder andere sehen die Kreditgeberausfälle als eine wichtige Bereinigungsmaßnahme. Und wieder andere sind erst vor einiger Zeit eingestiegen und fragen sich, wieso Mintos eigentlich so kontrovers diskutiert wird 🙂 In jedem Fall ist die Mintos Krise auch 2022 noch immer ein Thema, während sich andere P2P-Plattformen längst erholt haben.

Aber es gibt hier nicht nur schwarz und weiß. Wie auch am Aktienmarkt gibt es viele unterschiedliche Meinungen und je nach Einstiegszeitpunkt auch unterschiedliche Mintos Erfahrungen. Ich bin jetzt schon seit 2015, also 7 Jahre auf Mintos investiert und habe alle bisherigen Höhen und Tiefen mitgemacht. Dabei habe ich schon mehrfach meine Strategie gewechselt (was man eigentlich unterlassen sollte), aber noch nicht so richtig den Dreh für mich rausbekommen. Heute möchte ich dir mal zeigen, was aus meinem Investment in der Zeit geworden ist und wie ich weiter verfahre. Denn auch mein Portfolio haben die ganzen Ausfälle mittlerweile schwer mitgenommen. Bleibe ich dabei oder ziehe auch ich nun endgültig den Stecker? Das erfährst du im heutigen Beitrag.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Blick auf mein Portfolio

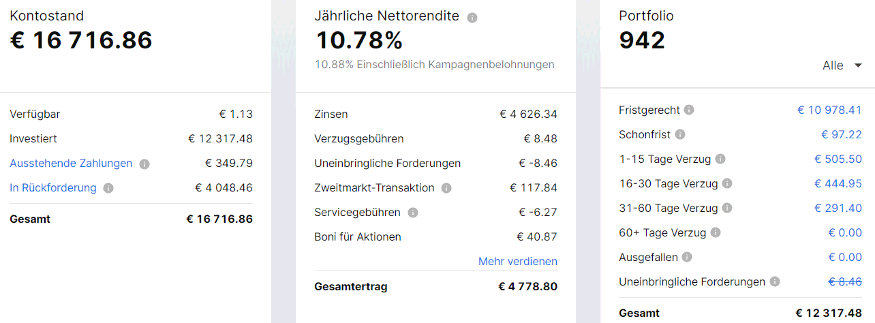

Um euch mal zu zeigen, wo ich heute, nach knapp 7 Jahren stehe ein paar Daten & Fakten zur Zeitpunkt der Artikelerstellung:

- Kontostand: 16.716,86 EUR

- Investiert: 12.178,48 EUR

- In Rückforderung: 4.048,46 EUR

- Davon bereits fest als Verlust abgeschrieben: ca. 1.000 EUR

- Gesamtertrag: 4.778,80 EUR

Also knapp 5.000 EUR Gewinn vor Steuern nach 7 Jahren, das ist einfach zu wenig und es gibt ehrlicherweise keinen Grund nach so langer Zeit bei diesem Kontostand noch weiter zu machen. Hämisch könnte man sagen, ich verdiene also weder als Publisher was mit Mintos (da das Affiliate Programm eingestellt wurde), noch als Investor.

Aber wer mich kennt, der weiß, dass ich so schnell nicht die Flinte ins Korn werfe. Natürlich könnte ich für diese Ergebnisse nun Mintos die Schuld geben und sicherlich sind sie daran auch beteiligt. Wenn ein Investment schief geht oder nicht so läuft, wie man es sich vorstellt, sollte man jedoch immer erst die Verantwortung bei sich selbst suchen. Streng nach dem Sprichwort: Zeigst du mit einem Finger auf jemanden, zeigen drei Finger auf dich zurück. Ich habe es also bis hierher einfach mal gründlich verkackt.

Gut, so schlimm ist es dann auch wieder nicht, denn es steht ja immer noch ein Gewinn am Ende. Im Grunde ist es also jammern auf hohem Niveau.

Mein Mintos Portfolio im März 2022

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Meine weitere Strategie

Aus diesen Ergebnissen abgeleitet, habe ich mir (mal wieder) eine neue Strategie überlegt um aus der Mintos Krise langfristig herauszukommen. Eigentlich bin ich jemand, der eine Strategie extrem lange verfolgt, sich an einen festen Plan hält und auch Verlustphasen aussitzt. Bei Mintos jedoch habe ich das Gefühl, dass ich noch nicht das Richtige für mich gefunden habe.

Meine Mintos Historie

Um meine heutigen Entscheidungen zu verstehen, muss man wissen, was ich schon alles mit Mintos “durchgemacht” habe.

- Die Anfänge mit einem bereit gestreuten Auto Invest: Dieser nahm alles mit, was nicht bei 3 auf dem Baum war. Funktionierte gut, bis einem die Kreditgeber um die Ohren fliegen, was dann irgendwann passiert ist. Zudem hat man die Diversifikation nicht unter Kontrolle.

- Invest & Access (heute die diversifizierte automatische Strategie): die erste Version der automatischen Strategien, aber war nie wirklich ausgereift, so dass es ein Testballon blieb.

- Einzelne Auto Invests auf die besten Kreditgeber: Sicherlich eine gute Strategie, jedoch extrem zeitaufwendig. Diese Zeit konnte und wollte ich bei dem im Verhältnis zum Gesamtportfolio kleinen Geldbetrag nicht aufbringen, auch wenn es gut funktioniert hat.

- Die konservative One-Click Strategie: Klasse Sache, mit einem Klick ist man fertig und bekommt nur die besten Kreditgeber! Gut, dafür hat man dann halt Kredite mit 20 Jahren Laufzeit und 5,5% Rendite und Katastrophen wie Wowwo im Portfolio, die dann eben 15% ausmachen.

Ihr seht, ich habe viel getestet, aber so richtig meine Strategie habe ich noch nicht gefunden. Daher wird es 2022 einen weiteren fünften Versuch geben. Dieser wird nun eine Kombination aus Strategie Nummer 3 & 4 werden. Ideengeber ist dabei die Plattform Income.

Die Probleme bei meinen bisherigen Strategien habe ich als die folgenden identifiziert:

- Kontrollverlust durch Mintos Management

- Zu lange Laufzeiten

- Zu niedrige Renditen

- Zu hoher Zeitaufwand

Kredite mit 236 Monaten Laufzeit mit 5,5%?

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Best of Class

Ich werde also zurückkehren zur Einzel-Auswahl der Kreditgeber, jedoch in einer abgespeckten Form, um Zeit einzusparen. Konkret werde ich nur die 5 besten Kreditgeber auf Basis unseres Ratings ins Portfolio aufnehmen, die Laufzeit auf maximal 1 Jahr begrenzen und es müssen mindestens 9% Rendite dabei herumkommen. Lieber mehr. 66% meines Kapitals sollen hierher fließen. Konkret kämen hierfür in Frage:

Der beste Kandidat wäre die Placet Group, jedoch bin ich hier schon über Moncera direkt investiert, daher kommen sie nicht mit in die Selektion. Sollte ich ein Investment auf Lendermarket oder Esketit starten, würde das Gleiche auch für Creditstar und CreamFinance gelten.

Beachte bitte, dass das Rating auf dem Blog nur quartalsweise, manchmal auch nur halbjährlich aktualisiert wird! Möchtest du alle Änderungen sofort und mehr P2P Plattformen zur Auswahl, werde bitte Mitglied im Premium Bereich. Damit unterstützt du meinen Kollegen Martin und mich bei der Erstellung und Verbesserung der Ratings.

Auszug aus dem Premium Bereich

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

New Generation LOs

Die weiteren 33% werde ich auf die sogenannten “New Generation LOs” aufteilen. Also die Kreditgeber, die Mintos zuletzt dazugeholt hat und die über erweiterte Sicherheitstechniken verfügen wie beispielsweise einen Treuhänder, Master Trust Funds oder eine eigene SPV haben. Also kurz, jeder Kreditgeber, wo Mintos sich nicht so einfach verarschen lassen kann wie es in meinen Augen bei Wowwo der Fall war. Diese Kreditgeber können nicht von heute auf morgen sagen: “So, wir zahlen jetzt nichts mehr, weil Krise XYZ”.

Für diese LOs lasse ich die Rendite-Grenze von 9% fallen, da sie in meinen Augen ein anderes Risikoprofil haben. Dennoch sollten die Kredite nicht ewig laufen.

Hierfür kommen aktuell in Frage:

Ihr seht, das sind nicht die klassischen großen Namen und auch noch sehr wenige. Aber ich hoffe, dass hier in Zukunft noch weitere hinzukommen.

Ein Treuhänder sorgt für die Zahlung an die Investoren bei Alivio Capital.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Aktueller Status

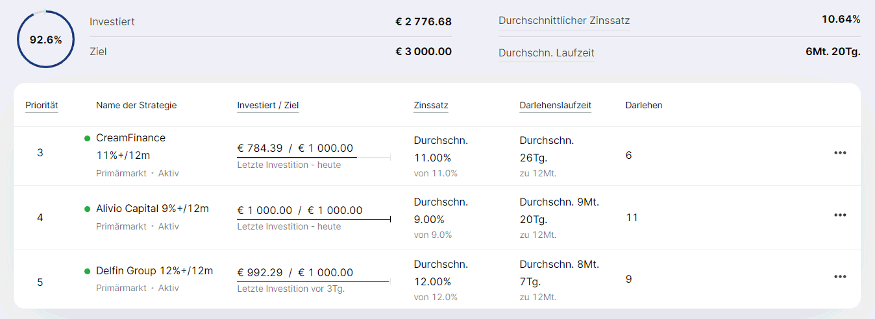

Im Quartal 1 2022 hatte ich mich dazu entschieden, mir meine Zinsen auszahlen zu lassen, um bereits abgeschriebene Verluste wieder auf meinem Konto zu haben. Denn 4.000 EUR in Recovery sind mir persönlich zu viel. Dieser Prozess hält auch weiter an, das bedeutet, ich werde erstmal nur auf Basis meines bestehenden Portfolios und den ggf. rücklaufenden Geldern aus den Recoveries arbeiten.

Den Umbau des Portfolio habe ich im März begonnen und schon erste Gelder auf 3 Kreditgeber verteilt und zwar auf Alivio Capital, CreamFinance und die Delfin Group. Diese 3 habe ich zu Anfang ausgewählt, das sie vorher die kleinsten Anteile in meinem Portfolio hatten. Mehr war erstmal nicht drin und ich werde auch in diesem Jahr keine frischen Gelder mehr nachschießen und die Lage beobachten und auch wie sich die Kreditgeber im Rating entwickeln.

Der Umbau der Strategien läuft!

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zur Mintos Krise

Also, alles zurück auf Anfang und das Ruder wieder selbst in die Hand nehmen. Das hat schonmal funktioniert und ich bin guter Dinge, dass das wieder funktioniert mit der aktuellen Aufstellung. Und dann heißt es: Gewinne einfahren und die Schere zwischen Verlust & Gewinn wieder vergrößern.

We schon eingangs erwähnt: Aus rein renditetechnischer Sicht muss man ehrlicherweise sagen, dass es für mich keinen Grund gibt, das Investment bei Mintos weiterzuführen. Den Stecker ziehen würde jedoch bedeuten, eine im Grunde funktionierende Plattform aus dem Portfolio zu werfen und den Cashflow komplett zu killen. Das wird letztlich dazu führen, dass die Plattform in meiner historischen Rendite mit einem Ergebnis zurückbleibt, das sie im Grunde nicht verdient hat.

Wie ihr sicher schon bemerkt habt, redet man bei Mintos immer sehr schnell über die negativen Dinge, über ihre Verfehlungen, Verschwörungstheorien etc. Wie auch aktuell in den letzten Jahren jeder zweite Mensch ein Virenexperte oder nun Militärexperte zu sein scheint, so denkt auch jeder zweite Investor, dass er für Mintos wüsste was besser ist.

Die Realität ist jedoch eine andere. Bei Mintos sitzen Menschen, die sich jeden Tag mit der Materie beschäftigen. Menschen die Fehler machen, jedoch immer noch daraus zu lernen scheinen. Das sehen wir schön an der Überarbeitung der Ratings, der Regulierung, dem Versuch der Umstrukturierung von bestehenden Kooperationsstrukturen oder auch der sensiblen und flexiblen Rückholung der Gelder, anstatt die Kreditgeber nach und nach in die Insolvenz zu zwingen. Und solange das alles gegeben ist und ich eine Weiterentwicklung sehe, werde ich auch an Mintos festhalten.

Wie siehst du das? Sollte man Mintos noch eine Chance geben oder bist du raus?

Mintos Krise – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!