Die Bondster P2P Plattform – Reality-Check nach 3 Jahren

Vor 3 Jahren habe ich begonnen auf der tschechischen Bondster P2P Plattform* zu investieren. Damals war das eine Wette auf eine junge P2P Plattform, wo nicht sicher war, wie sie ausgehen würde. Mittlerweile hat man über 16.000 Investoren, das Layout wurde professionalisiert und alles auf den neusten Stand gebracht. Oder besser gesagt, an die Konkurrenz angeglichen. Aber reicht das um zu den Top-Plattformen aufschließen zu können?

Nach meinem Initial-Investment 2019 habe ich nie wieder etwas nachgeschossen. Heute wollen wir mal einen Reality Check machen und schauen was wirklich mit dem Geld passiert ist und was ich auf der Strecke verloren habe. Denn so ganz klar wird das bei Bondster leider nicht, aber dazu im Verlauf des Beitrags mehr.

Wenn du noch gar nicht weißt, worum es bei Bondster geht, dann lies dir mein Tutorial, die Bondster Erfahrungen durch, die ich frisch für dich aktualisiert habe. Danach bist du fit für diesen Beitrag.

Auf Bondster anmelden und 1% Cashback kassieren! (nach 90 Tagen)*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Wo stehe ich nach 3 Jahren, die Fakten

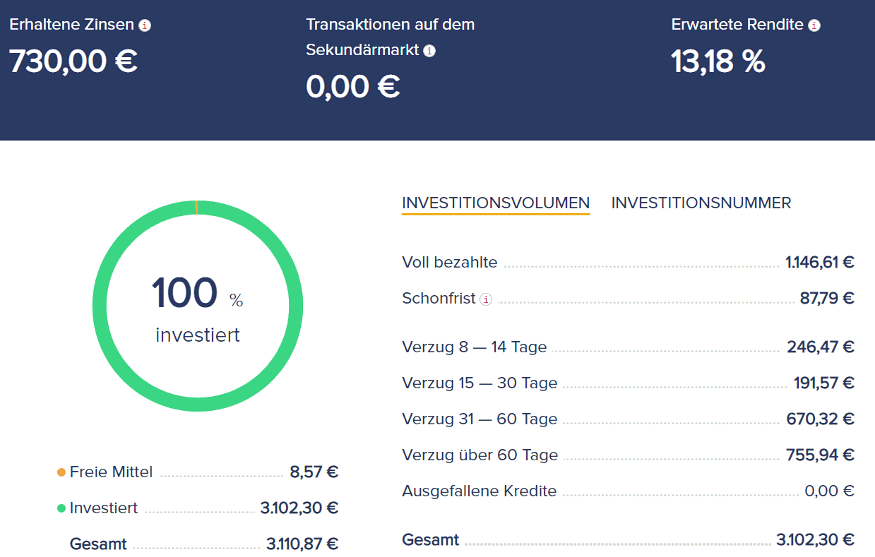

Mitte 2019 habe ich auf Bondster mit meinem Investment begonnen und damals knapp über 2.000 EUR eingezahlt. Seitdem arbeitet dieses Geld und ist in fast 3 Jahren auf mittlerweile über 3.100 EUR angewachsen. Und das vollkommen vollautomatisch. Wie so oft, habe ich mich kaum um das initiale Investment gekümmert und die einmal eingestellte Automatik laufen lassen. Wie auch auf Mintos stellt sich das heute als Fehler heraus, denn das Ergebnis sah ungefähr so aus, upps!

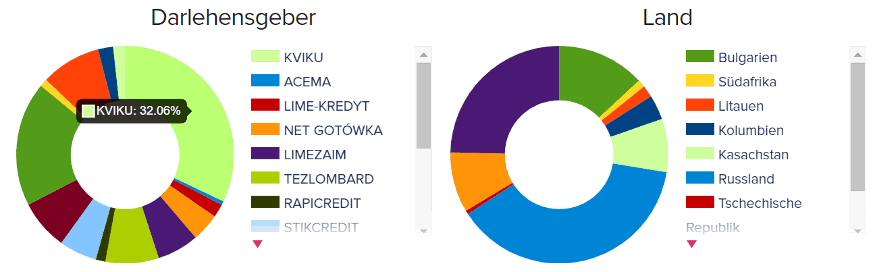

Die bisherige Diversifikation bei Bondster.

Der Großteil meines Investments wurde in Russland (ca. 38%), Polen (ca. 24%) und Bulgarien (ca. 13%) geparkt. Auf Kreditgeber bezogen sind die größten Positionen Kviku (ca. 32% und blockiert), Mikrokasa (ca. 18% und ausgefallen) und Right Choice Finance (ca. 8% und laufend). Vor dem Hintergrund des Ukraine-Konflikts bedeutet dies natürlich, dass ein Drittel meines Portfolio seit Februar 2022 nichts mehr bezahlt. Auch Mikrokasa zahlt nichts mehr, womit wir schon bei rund 50% Zahlungsausfall wären.

Ca. 750 EUR sind seit 60 Tagen oder mehr im Verzug. Und das Meiste davon schon seit Eintritt der Covid-19 Pandemie. Hinzu kommen die steigenden Verzüge der russischen Kreditgeber. Meine Euros in Verzug betreffen also aktuell so gut wie alle den polnischen Kreditgeber Mikrokasa inklusive allem was aus Russland kommt.

Das Portfolio generiert mir Stand heute einen monatlichen Cashflow von 25 EUR, was ganz ordentlich für die verbliebene Größe ist und maßgeblich an den hohen Verzinsungen der Kredite liegt. Die Tendenz zeigt hier jedoch durch den Ukraine-Konflikt eher abwärts.

Bondster weist mir eine Rendite von sagenhaften 13,20% aus, Portfolio Performance 10,31%. Die Diskrepanz dürfte daran liegen, das Bondster nur den Erwartungswert, jedoch nicht den tatsächlichen Wert berechnet. Zudem wurden weder von Bondster noch von meiner Seite bisher Abschreibungen getätigt. Die reale Rendite dürfte also unter 10% liegen.

Mein Bondster Account Stand 24.08.2022

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Ist Bondster eine Mintos Alternative?

Wie auch bei Mintos liegt bei Bondster das Geheimnis in der korrekten Auswahl der richtigen Kreditgeber. Ich denke nur so kann man langfristig erfolgreich werden. Wie bei Mintos wird es hier langfristig wenig Freude machen, wenn man einfach eine der One-Click Strategien laufen lässt, so einfach sie auch sein mögen. Das habe ich jetzt auch verstanden 🙂

Ich habe mich mittlerweile mit vielen erfolgreichen Mintos-Investoren unterhalten, die so gut wie keine Ausfälle zu beklagen haben (ja, die gibt es durchaus!) und egal ob es der Deputy CFO von Robocash in Moskau oder der Planet42 CEO in Johannesburg war. Alle beschränken sich oft auf wenige Kreditgeber, dessen Hintergrund und Performance sie gut kennen.

Was taugen die Kreditgeber auf der Bondster P2P Plattform?

Was die Qualität der Kreditgeber angeht, darf man sich hier keinen Illusionen hingeben. Auch wenn Bondster bisher den vermeintlich besseren Track Record hat, sind die Kreditgeber bei Mintos durch die Bank weg qualitativ besser. Gehen wir nach unserem Kreditgeber Rating (das von Bondster findet ihr im Premium Bereich des Ratings), sieht die Verteilung wie folgt aus:

- Mintos: 57 Kreditgeber, Durchschnittswert 8,57 Punkte. Der beste Kreditgeber (Delfin Group) erreicht einen Score von 15!

- Bondster: 25 Kreditgeber, Durchschnittswert 6,28 Punkte. Der beste Kreditgeber (Stik Credit) erreicht einen Score von 14, bietet aktuell jedoch keine Kredite mehr auf der Plattform an. Vermutlich weil sie mit Afranga ihre eigene Plattform gestartet haben.

Blick in das Bondster Rating.

Diese Bewertungsbasis führt am Ende zur einzig logischen Konsequenz. Höheren Zinsen! So bekommt man bei Bondster problemlos Kredite mit 14 / 15 Prozent (auch in guten wirtschaftlichen Zeiten), wohingegen das bei Mintos hin und wieder schon eher schwierig wird, wenn überall die Sonne scheint.

Gehen wir aber zurück zur Bewertung bedeutet dies: man bekommt für die höhere Rendite hier ganz klar auch ein höheres Risiko. Bondster ist also eine Alternative zu Mintos, sofern man weiß was man tut und sich der Risiken bewusst ist.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Kommunikation zu problematischen Kreditgebern

In meinem Faktencheck habe ich von Mikrokasa gesprochen, einem polnischen Kreditgeber, der während der Covid-19 Pandemie ausgefallen ist (also vor über 2 Jahren). Während wir auf Mintos beispielsweise regelmäßig mit Infos versorgt werden, gibt es sowas bei Bondster nicht! In meinem E-Mail Postfach finde ich exakt 2 Mails dazu. Eine aus der heißen Covid-19 Zeit und das letzte Statusupdate vom November 2021. Seitdem nichts mehr.

Auch auf der Website selbst findet man überhaupt keinerlei Informationen mehr zu Mikrokasa. Der Kreditgeber wurde aus dem Verzeichnis der Website entfernt, keine Updates, keine Statusberichte, man sieht nicht einmal auf den ersten Blick, dass die Beträge eigentlich nicht verspätet, sondern wenn man ehrlich ist, schon seit 2 Jahren in der Recovery sind. Ich kann absolut nachvollziehen, dass man mit Ausfällen ungern hausieren geht, ein Mindestmaß an Transparenz ist jedoch für mich Pflicht!

Ich habe Bondster hier schon mehrfach darauf aufmerksam gemacht, da ich zum Team einen eigentlich sehr guten Kontakt habe, aber passiert ist lange Zeit nichts. Jedoch wurde mir im Vorfeld dieses Beitrags eine neue Statusseite geschickt, auf der jetzt regelmäßig über Veränderungen informiert werden soll. Endlich! Es bleibt nun abzuwarten, ob diese nun auch regelmäßig gepflegt wird.

Die neue Statusseite für Kreditgeber auf der Bondster P2P Plattform.

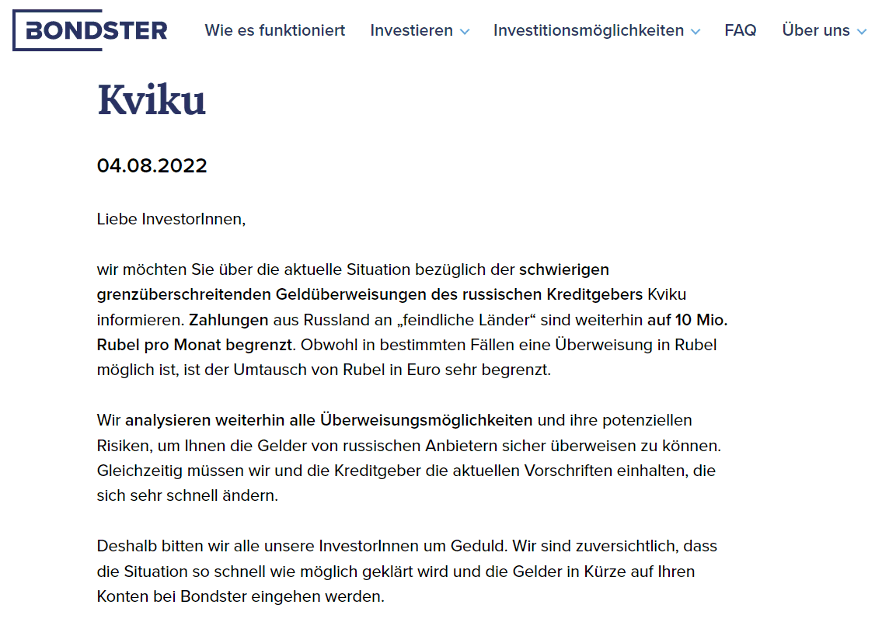

Und was ist mit den vom Krieg betroffenen Kreditgebern?

Gleiches Thema gilt natürlich auch für alle anderen problematischen Kreditgeber, beispielsweise für jene, die während des Ukraine Konflikts betroffen waren. Hier berichtet Mintos fast wöchentlich über Veränderungen, während es bei Bondster abgesehen von der Initialmail überhaupt nichts mehr gab. Wirklich alle Plattformen arbeiten an Lösungen oder haben schon welche gefunden. Was Bondster macht, keine Ahnung, denn sie reden nicht darüber. Ich bin mir auch hier sicher, dass sie daran arbeiten, nur sieht man es leider nicht.

Diese Dinge sind für eine P2P Plattform mit den Ambitionen ein wettbewerbsfähiger Marktplatz zu sein, aus meiner Sicht ein No-Go und sollten schnellstens behoben werden. Man kann von Mintos ja halten was man mag, aber in Sachen Recovery-Kommunikation machen sie alles menschenmögliche. Auch kann ich mir jederzeit über mein Dashboard dort einen Überblick verschaffen, solche Möglichkeiten fehlen mir bei Bondster gänzlich. Der jetzt eingeführte Statusreport ist wirklich das absolute Minimum.

So sollte es aussehen, wenn man transparent kommuniziert.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Fazit – Lohnt sich ein weiterer Aufbau der Plattform?

Auch wenn Bondster in den letzten Jahren schon zweifellos viel getan hat und auch erfolgreich damit war, muss hier noch deutlich mehr passieren. Die P2P Plattform ist eine tolle Alternative zu Mintos und man kann hier durchaus eine kleine Tranche platzieren. Ich selbst hätte jedoch zum aktuellen Zeitpunkt noch Probleme damit der Plattform viel Geld anzuvertrauen. Bestätigen tun mich Fälle wie Mikrokasa wo ich komplett im Dunkeln bin. Auch wusste ich nur was bei Kviku passiert, weil ich eine Berichterstattung von Mintos bekam und diese vermutlich ähnlich auf Bondster abbildbar ist.

Was passiert wenn der nächste Kreditgeber in die Binsen geht? Wenn ich die aktuellen Fälle betrachte, muss ich auch hier davon ausgehen, dass proaktiv eher wenig passiert oder man zumindest wenig davon hören wird. Aber ich habe dieser Plattform mein Geld anvertraut und dann möchte ich auch regelmäßig Informationen darüber bekommen. Umso wichtiger ist die richtige Auswahl der Kreditgeber auf der Plattform und kein Arbeiten mit der Schrotflinte. Man muss also das Steuer auch hier unter Kontrolle halten.

Was mich aber wirklich stört ist, dass zu lange keine Priorität auf dem Thema “Krisenkommunikation” zu liegen schien und ich habe sie schon so oft darauf aufmerksam gemacht. Wo ist das Problem, jemanden an den Blog zu setzen, der die Investoren in regelmäßigen Abständen auf dem Laufenden hält? Ich verstehe es nicht wirklich. Wie PeerBerry als Beispiel zeigt, kann man sogar als Gewinner aus so einer Krise hervorgehen, sogar wenn das halbe Portfolio ausfällt. Macht man jedoch gar nichts, wird man definitiv als Verlierer den Platz verlassen….

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Was mache ich mit der Bondster P2P Plattform?

Im aktuellen Zustand werde ich daher mein Bondster-Portfolio nicht weiter ausbauen können, auch wenn ich es gerne würde, weil die Plattform an sich wirklich attraktiv ist. Wie bei Mintos muss ich auch hier zudem weg von jeglichen Strategien, die mich die Kontrolle kosten. Auch hier gehe ich also nun den gleichen Weg und werde einen “Best in Class”-Ansatz fahren, wobei die Auswahl hier schon echt übel dünn wird. Der “beste” Kreditgeber der auch gleichzeitig noch P2P Kredite auf der Plattform hat, wäre damit dann DanaRupiah mit einem Score von 9. Zum Vergleich, der beste Kreditgeber bei Mintos mit verfügbaren Notes hat 15.

Und so werde ich Stück für Stück meine Gelder von der einen geschlossenen Strategie in viele kleinere Auto Invests überführen. Auch hier werde ich als Basis wieder unser hauseigenes Rating nutzen. Zugegebenermaßen finde ich die Konfiguration davon ein bisschen netter als bei anderen P2P Plattformen, da man viele Einstellungen “on the fly” machen kann, ohne direkt in die Strategie zu wechseln. Auch kann man direkt in Echtzeit sehen, wie viele Kredite auf der Plattform dafür zur Verfügung stehen.

Meine aktuellen Strategien bei Bondster.

Wie sieht es bei dir aus? Ist die Bondster P2P Plattform für dich ein Kandidat für ein Investment? Schreib es jetzt in die Kommentare!

Die Bondster P2P Plattform – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!