Twino – Warum die P2P Plattform aus Lettland so beliebt ist

Seit einiger Zeit ist ein starker Trend in Richtung der P2P-Plattform Twino erkennbar. Ich würde sogar so weit gehen, dass sie neben Mintos so ziemlich die beliebteste Plattform derzeit ist. Dies wird auch durch die monatlichen Umfragen in Claus Lehmanns P2P-Forum deutlich. In diesem Artikel zeige ich dir, warum Twino so interessant ist, welche Unterschiede es zu Mintos gibt und ob sich meiner Meinung nach ein Investment lohnt.

Übrigens: Wenn du noch gänzlich neu im Thema Twino bist, findest du in meinen Twino Erfahrungen die wichtigsten Antworten und Kennzahlen zum Unternehmen.

Aber zuerst lassen wir mal den ziemlich coolen Werbespot dieses P2P-Vermittlers laufen, der das Prinzip der Plattform simpel erklärt:

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wer genau ist Twino und wo kommen sie her?

Twino ist ebenso wie Mintos, Bondora, Auxmoney etc. eine Plattform für P2P-Privatkredite. Allerdings handelt es sich hier hauptsächlich um abgesicherte Konsumentenkredite bis 3000 EUR. Der Hauptsitz der Firma ist in Riga, Lettland und sie wurde Anfang 2015 gegründet. Jedoch steht die Plattform nicht allein als Newcomer da. Sie wird, wie du gerade schon im Spot gesehen hast, durch ein größeres Mutter-Unternehmen gestärkt und zwar durch den Finanzdienstleister Finabay (Update 2017: Seit Q3 2016 ist nun Twino die Hauptmarke, nicht mehr Finabay).

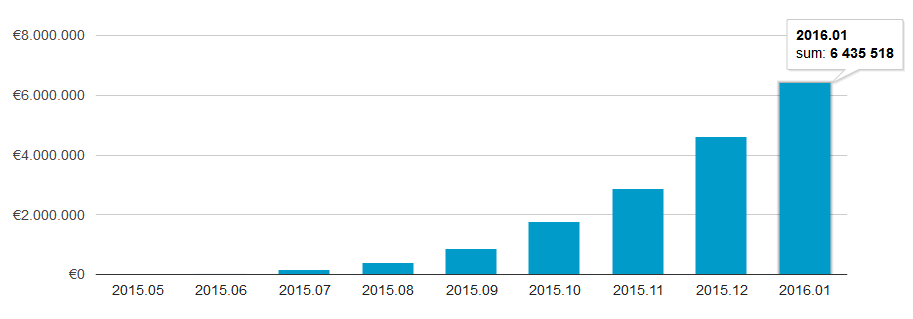

Finabay hat seit 2009 erfolgreich über 150 Millionen EUR an Kreditvolumen vermittelt. Sie sind in der Branche seit Jahren dafür bekannt, innovative Finanzdienstleistungen zu entwickeln. Twino ist extrem erfolgreich, seit sie auf der P2P-Bühne erschienen sind. Sie hat z.B. in punkto vermitteltem Kreditvolumen die erfahrenere Plattform Bondora inzwischen überholt und der Trend zeigt weiter klar nach oben:

Auch Twino arbeitet wie Mintos und Bondora mit einer großen Bank zusammen. In diesem Fall handelt es sich um die Swedbank, einer der größten Banken in Nordeuropa. Derzeit werden Kredite in 5 verschiedene Länder vergeben. Dies sind im einzelnen Georgien, Dänemark, Polen, Lettland und Russland. Anleger aus ganz Europa haben nach der Registrierung die Möglichkeit, auf dem Marktplatz zu investieren. Der Mindestbetrag für eine Investition auf dem Erstmarkt liegt bei derzeit 10 Euro.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie hoch ist die Rendite bei Twino?

Zum Zeitpunkt der Erstellung dieses Artikels liegt die durchschnittliche Anlegerrendite, laut der Plattform selbst, bei 14,9%. Eine ordentliche Zahl, welche ich persönlich aufgrund fehlender Plattformerfahrung derzeit noch nicht nachprüfen kann. Auf dem Blog von p2p-anlage.de gibt es allerdings einen Artikel über das Portfolio von Andreas, welches diese Zahl bestätigt.

Was kostet Twino?

Zum heutigen Zeitpunkt ist die Plattform sowohl auf dem Erst-, wie auch auf dem Zweitmarkt vollkommen kostenfrei. Aber wie verdienen sie dann ihr Geld? Nun, Twino verdient mit den Margen (Spread) zwischen den angebotenen Zinssätzen bei Darlehensgebern und Darlehensnehmern. Also einem ähnlichen Konzept, welches auch die normalen Banken fahren und das Kolja und ich in unserem Buch bereits ausführlich beschrieben haben.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Kann ich mein Geld bei Twino auch automatisch investieren?

Ja, genau wie bei Mintos und Bondora bietet auch Twino eine Auto-Invest Funktion an und ist somit prädestiniert als Kandidat für den Aufbau eines dauerhaften passiven Einkommens. Die Funktion selbst, werde ich dir in einem separaten Artikel vorstellen, sobald ich mein eigenes Investment auf der Plattform starten werde.

Was genau ist so besonders an Twino?

Ebenso wie Mintos bietet die Plattform eine Rückkauf-Garantie für überfällige Kredite zum Schutz der Anleger an. Das bedeutet, dass du quasi kein Verlustrisiko hast. Twino war sogar der erste europäische Marktplatz, der diese Funktion anbot. Allerdings ist es wie bei allen anderen Plattformen, die diese Funktion anbieten: die Garantie gilt nicht für alle Kredite, sondern meist nur für kurzlaufende Kleinkredite. Ebenso erkauft man sich die Sicherheit mit einem leicht niedrigeren Zinssatz, was aber in meinen Augen vollkommen ok ist. Die Rückkaufgarantie kann übrigens auch ihre Tücken haben, wie ich einem anderen Artikel geschrieben habe.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Ist dein Geld bei Twino sicher?

Das nicht investierte Geld lagert auf einem separaten Bankkonto und du kannst es jederzeit auszahlen lassen. Dieses Konto unterliegt der lettischen Einlagensicherung, die laut meinen Informationen zum jetzigen Zeitpunkt 50.000 EUR beträgt. Bedenke bitte, dass sich die Einlagensicherung nur auf deine nicht investierten Einlagen bezieht. Ich persönlich würde Twino nicht risikobehafteter sehen, als jeden anderen P2P-Vermittler auch. Eher würde ich dazu tendieren, zu sagen, die Plattform sei durch die erfahrene Mutter Finabay sogar ein bisschen besser aufgestellt, als andere Plattformen. Aber dennoch gilt wie immer der Grundsatz: “Streu deine Investments über mehrere Anbieter”. Mit dieser Maßnahme wirkst du dem Plattformrisiko entgegen und hältst dein Gesamtportfolio im P2P-Bereich stabil.

Wo liegt genau der Unterschied zu Mintos?

- Die Rückkaufgarantie greift schon nach 30, statt 60 Tagen.

- Bei den Krediten handelt es sich meist um sogenannte „Payday-loans“ wo die Kreditnehmer 200-300% Zinsen pro Jahr zahlen müssen, welche aber nur extrem kurze Laufzeiten haben. Oft handelt es sich um Kredite mit z.B. einem Monat Laufzeit.

- Der Verkauf von Krediten auf dem Zweitmarkt ist kostenlos, dafür kann man hier allerdings auch keine Auf- oder Abschläge einstellen.

22.08.2020: Twino – Wenn die globale Krise zur Chance wird

28.04.2018: 2 Jahre auf der Twino P2P Plattform

18.03.2017: Meine Twino Erfahrungen nach einem Jahr

26.03.2016: Twino Autoinvest – Wie du mit Twino vollautomatisiert Geld verdienst

30.01.2016: Warum Twino so beliebt ist

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Twino wissen musst

Mein persönlicher Ersteindruck von Twino

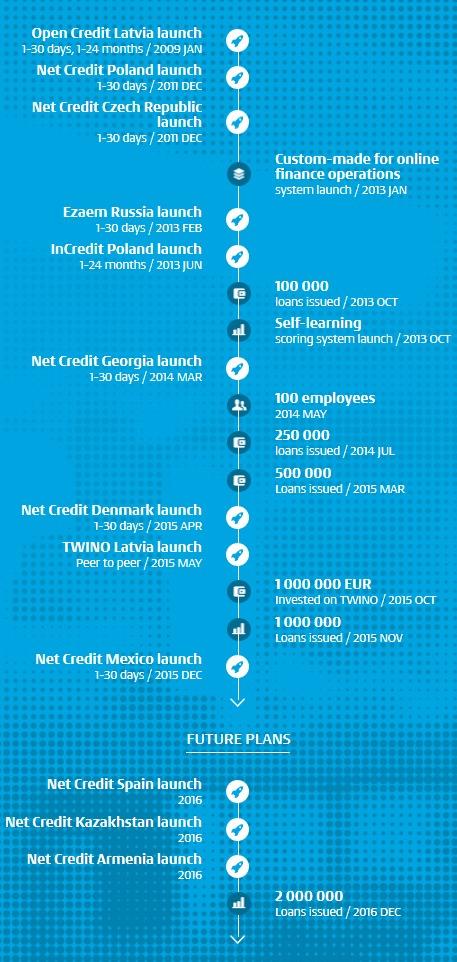

Twino erscheint mir ein aussichtsreicher Testkandidat für mein nächstes Portfolio zu sein. Von außen betrachtet, gibt es kaum einen Punkt der mich stört. Die Transparenz ist hoch, dies merkt man z.B. daran, dass Twino keinen Hehl daraus macht, wie viel Prozent der laufenden Kredite derzeit im Verzug sind. Weiterhin gefällt mir das Geschäftsmodell und die Struktur sehr. Wenn ich mir so die Pläne von Finabay für die nächsten Jahre anschaue, fühlt es sich “richtig” an, auf ein Unternehmen dieser Art zu setzen:

Auch die Website von Twino macht einen sauberen Eindruck. Auch wenn die Oberfläche nur in englischer und lettischer Sprache verfügbar ist (Update 2017: inzwischen gibt es sie auch in deutscher Sprache). Ich vermute das ist der Tatsache geschuldet, dass Twino für sämtliche Anleger aus ganz Europa geöffnet ist. Sie haben sich bisher noch nicht die Mühe gemacht, eine Übersetzung für jedes Land in die Wege zu leiten (wozu auch?).

Auch wenn ich Twino derzeit noch nicht aktiv bespare, habe ich mir schon einen Account eingerichtet, um mich etwas tiefer bei Twino umzuschauen. Die Registrierung ging ebenso wie von vielen anderen Anbietern gewohnt, vollkommen schnell und problemlos über die Bühne. Allerdings muss man sich bereits an diesem Punkt mit seinem Personalausweis legitimieren. Bei Bondora z.B. muss man dies erst bei der Auszahlung. Ich freue mich schon sehr darauf, bei Twino zu investieren.

Wenn dich die Plattform interessiert, melde dich direkt hier an. Derzeit gibt es ein Startguthaben in Höhe von 15 EUR!

Wenn dir die im Artikel genannte Konkurrenz Bondora besser gefällt, melde dich hier an. Es gibt auf dem Blog auch eine vollständige Anleitung zur Plattform. Über meinen Link bekommst du 5 Euro geschenkt und kannst sofort starten!

Viele weitere Plattformen findest du in meinem P2P Plattformenvergleich, wo du die wichtigsten Informationen zu jeder Plattform findest.

Wie hat dir der Artikel über Twino gefallen und wie sind deine Erfahrungen mit Twino? Schreib es unbedingt in die Kommentare.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

erst einmal vielen Dank für die tollen Infos auf deiner Seite und in deinem p2p-Buch!

Ich schreibe mir momentan für meine p2p-Konten web-scraper, um den Kontostand in meine Online-Banking-App zu importieren. Für Bondora und Mintos war das kein Problem, da die Seiten server-seitig gerendert werden. Von Bondora gibt es ja sogar eine eigene API. Bei Twino hab ich allerdings Schwierigkeiten, weil der Output eben nicht server-seitig gerendert wird, sondern über ein JS im Browser.

Hast du dich mit dem Thema schon beschäftigt und hast dafür eine Lösung?

Viele Grüße

Jan

Hi Jan,

danke für deinen Kommentar. Bei dem Thema muss ich aber leider passen. Das Thema hört sich aber sehr interessant an. Mit welcher Online-Banking App funktioniert das?

Viele Grüße

Lars

Moin Lars,

schade!

Ich verwende MoneyMoney. Das lässt sich mit Lua-Skripten über eine API erweitern. Ist allerdings eine reine Mac OS Anwendung.

Schönen Sonntag!

Jan

Frage ^^:

Ich hab da jetzt eine Position (10 Euro) mit dem Status: Delayed

Die hat aber eine Rückkauf Garantie.

Muss ich da jetzt auf “Sell” klicken um diese 10 Euro zurück zu bekommen oder geht das von selbst ??

Hallo Hansi,

Nein, das “Sell” bezieht sich auf den Zweitmarkt. Am Zweitmarkt kannst Du Deine Anteile verkaufen, wenn Du Geld brauchst.

Da Du einen Kredit mit Buyback-Garantie hast, brauchst Du nichts zu unternehmen. Der fällige Kredit wird vom Darlehensanbahner zurück gekauft, sobald alle Bedingungen erfüllt sind.

Gruß

Gerhard

Hallo

Frage:

Wenn ich da nur in Kredite mit Rückkaufgarantie investiere, dann habe ich sozusagen null Risiko?

Wenn dan mal ein Kredit ausfällt bekomm ich dan mein eingesetztes kapital zurück?

…wo ist den da der hacken?

…ach hab da was gefunden (eh auf dieser seite^^)

https://passives-einkommen-mit-p2p.de/rueckkaufgarantie-was-ist-das-eigentlich/

Sehr schön erklärt …Danke schön 😀

Immer gerne, viel Erfolg 😉

Hallo ich finde die Plattform TWINO auch sehr interessant aber leider hapert es bei mir mit der englischen Sprache. Deshalb hab ich vorerst bei MINTOS investiert.

Hallo Birgit,

schön, dass dir die Plattform gefällt. Mach dir keine Sorgen um die Sprache, so schwer ist es nicht. Ansonsten lerne sie halt ganz easy und kostenlos. Schau mal hier: https://de.duolingo.com/

Hallo Lars,

vielen Dank für die Vorstellung von Twino. Ich finde die Plattform auf Augenhöhe mit Mintos und Viventor.

Wichtig sind für mich neben der Rendite auch die Sicherheit (Payback-Garantie) und die Möglichkeit automatisch zu investieren.

Vielleicht wäre es für andere Investoren interessant Viventor über deinen Blog ebenfalls vorzustellen?

Weiter so – was du machst gefällt mir sehr gut!

VG

Gerhard

Hallo Gerhard,

danke für dein Lob und deinen Kommentar. Ich habe schon sehr viele Nachfragen zu Viventor bekommen und tatsächlich werde ich dort auch mein nächstes Portfolio aufbauen. Das Konto ist eröffnet und ersten Eindrücke der Plattform werden wohl im September erscheinen.

Viele Grüße

Lars

Hallo Lars,

vielen Dank für Deine schnelle Antwort.

Sind Dir neben Mintos, Viventor und Twino noch weitere Plattformen bekannt, die eine Rückkaufgarantie anbieten? Ist für mich eine Grundvoraussetzung um in eine P2P-Plattform zu investieren.

Viele Grüße

Gerhard

Hi Gerhard,

nein, bisher leider noch nicht. Aber ich bin mir sicher, dass es in Zukunft noch weitere Plattformen geben wird. Du wirst es hier erfahren 😉

Viele Grüße

Lars

Hallo Lars,

es scheint eine neue Plattform zu geben, mit Payback.

IUVO

Vielleicht ein Test wert?

Viele Grüße

Gerhard

Hi Gerhard,

danke für den Tipp. Ich werde das mal in Betracht ziehen und mir die Plattform in den nächsten Monaten näher anschauen.

Viele Grüße

Lars

Hallo Lars,

erneut eine neue Plattform aus Lettland. SWAPER.COM

Vergeben z. Zt. Kredite aus Polen und Georgien mit 12%, kurzfristig, mit Buyback.

Viele Grüße

Gerhard

Hallo Gerhard,

ja, das ist mir bekannt. Bitte genieße diese Plattform noch mit Vorsicht, da sie sich noch im Aufbau befindet. Ich werde aber sicher darüber mal berichten.

Viele Grüße

Lars

Die Frage ist wie geht es bei einer Insolvenz weiter?

Wer kümmert sich um die Abwicklung der Rückzahlungen?

Hallo Thomas,

es ist wie bei den meisten ordentlichen Plattformen. Alle Kredite laufen weiter und werden durch eine dritte Partei bis zur letzten Rate abgewickelt, bzw. auch im Inkassoprozess begleitet. Aber spannend wird es vermutlich dennoch 😉

Viele Grüße

Lars

Hallo Lars,

hast Du zu dem Thema Abwicklung nach Insolvenz evtl. genauere Informationen? Ich finde genau das die fuer mich eigentlich wichtigste Frage bezueglich der Sicherheit meiner Investments in den jeweiligen p2pp Portalen – ich bin zZt bei bondora, auxmoney, lendico, mintos, twino und viventor.

Hi Frank,

fast jede Plattform hat irgendwo Informationen zur Insolvenzabwicklung versteckt. Meist in den FAQ (sofern vorhanden). In der Regel ist es so, dass ein Drittdienstleister (z.B. bei Mintos oder Auxmoney) die Abwicklung im Insolvenzfall übernimmt. Das heißt also, die Plattform ist down, die bis dahin abgeschlossenen Kredite laufen aber weiter (in der Theorie).

Viele Grüße

Lars

Hallo Lars!

Danke für die P2P-Bildung!

Ich finde es besonders wichtig, dass die Plattform über einen automatischen Portfolio Builder verfügt.

MFG Philipp

Hi Philipp,

ja, ich finde es auch enorm wichtig. Aber inzwischen nutzt so gut wie jede neu erscheinende Plattform diese Technik.

Grüße

Lars