Geldanlage für Kinder: Grundstein für ein sorgenfreies Leben

Wie einige von euch sicherlich mitbekommen haben, bin ich 2024 zum zweiten Mal Vater geworden. Im Zuge dessen und auch schon oft davor, bekomme ich immer wieder die Frage, wie ich die Geldanlage für Kinder handhabe und welche Strategien ich nutze.

Und, wie ihr euch sicher denken könnt, überlasse ich auch hier wenig dem Zufall und habe für mich ein System gefunden, was bereits seit 2015 bei meinem Sohn im Einsatz ist und welches ich nun bei meiner Tochter in abgewandelter Form ebenfalls nutzen werde.

Im heutigen Beitrag gibt es einen Einblick in eben diese Strategien und ich möchte euch auch nochmal vor Augen führen, wie wichtig das Thema eigentlich ist. Viel Spaß!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Generelle Gedanken zur Geldanlage für Kinder

Kinder haben einen unglaublich langen Anlagezeitraum und dieser sollte voll ausgenutzt werden. Minimal könnt ihr mit 18 Jahren rechnen, aber es können auch gut und gerne 25 oder mehr werden.

Die Geldanlage für Kinder und der Aufbau eines Investment-Portfolio, kann somit einen essentiellen Unterschied in deren Zukunftsplanung machen, bis hin zur finanziellen Absicherung für mehrere Jahre. Für jeden Vater, für jede Mutter, sollte dieses Thema also entsprechende Priorität haben.

Das Geld kann moderat risikoreich angelegt werden, aber man sollte wissen was man tut und es darf in keinem Fall zu einem Totalverlust kommen! Spielt hier bitte nicht mit der Zukunft eurer Kinder für ein paar Prozent Mehrrendite, die ihr denkt, zu bekommen. Lasst das Thema aber ebenso wenig aus Angst, Geldmangel oder schlichter Faulheit komplett außen vor.

Zudem ist es wichtig, so früh wie möglich anzufangen. Je früher ihr anfangt, desto einfacher ist es, ein Vermögen für sie aufzubauen. Diese Tatsache kann man gar nicht genug hervorheben und ich selbst hätte hierbei um ein Haar versagt.

Für Kinder Geld anzulegen, sollte oberste Priorität in der Familienplanung haben.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Meine Strategien und Richtlinien

Fangen wir ganz am Anfang an. Im Folgenden zeige ich euch einige Strategien auf, wie ein Portfolioaufbau aussehen könnte. Alle Punkte versuche ich exakt so in der Praxis umzusetzen. Die bisherigen Ergebnisse davon seht ihr später.

1. Ansparphase

Meine persönlich definierte Ansparphase bei der Geldanlage für Kinder sind vorerst 18 Jahre, auch wenn mir bewusst ist, dass es durchaus länger sein kann. Aber nach 18 Jahren, sollten alle Schäfchen im Trockenen sein bzw. eine solide Grundlage für das weitere Leben vorhanden sein. Wie auch immer das dann aussehen mag.

Ich selbst nutze monatliche Sparpläne und einen Betrag der zu meinen Zielen passt. Diesen müsst ihr für euch selbst finden und er muss natürlich auch zu euren Finanzen passen. In meinen Augen sollten es aber nicht weniger als 50 EUR monatlich sein. Es klingt nicht nach viel, aber diese 50 EUR können das Leben eurer Kinder nach der Schulzeit erheblich beeinflussen, wie eine einfache Zinsrechnung bei der marktüblichen Rendite von 7% zeigt.

Diese 50 EUR könnt ihr beispielsweise einfach vom Kindergeld abziehen, welches in den letzten Jahren stetig erhöht wurde. Es sollte damit im Grunde überhaupt gar kein Problem darstellen. Nachfolgend ein Beispiel, wie eine Ansparphase aussehen kann.

| Jahr | Guthaben zu Jahresbeginn | Einzahlungen | Gutschriften | Neues Guthaben am Jahresende |

|---|---|---|---|---|

| 1 | 0,00 | 600,00 | 22,75 | 622,75 |

| 2 | 622,75 | 600,00 | 66,34 | 1.289,09 |

| 3 | 1.289,09 | 600,00 | 112,99 | 2.002,08 |

| 4 | 2.002,08 | 600,00 | 162,90 | 2.764,97 |

| 5 | 2.764,97 | 600,00 | 216,30 | 3.581,27 |

| 6 | 3.581,27 | 600,00 | 273,44 | 4.454,71 |

| 7 | 4.454,71 | 600,00 | 334,58 | 5.389,29 |

| 8 | 5.389,29 | 600,00 | 400,00 | 6.389,29 |

| 9 | 6.389,29 | 600,00 | 470,00 | 7.459,29 |

| 10 | 7.459,29 | 600,00 | 544,90 | 8.604,19 |

| 11 | 8.604,19 | 600,00 | 625,04 | 9.829,24 |

| 12 | 9.829,24 | 600,00 | 710,80 | 11.140,03 |

| 13 | 11.140,03 | 600,00 | 802,55 | 12.542,59 |

| 14 | 12.542,59 | 600,00 | 900,73 | 14.043,32 |

| 15 | 14.043,32 | 600,00 | 1.005,78 | 15.649,10 |

| 16 | 15.649,10 | 600,00 | 1.118,19 | 17.367,29 |

| 17 | 17.367,29 | 600,00 | 1.238,46 | 19.205,75 |

| 18 | 19.205,75 | 600,00 | 1.367,15 | 21.172,90 |

| Gesamtsummen | 10.800,00 | 10.372,90 | 21.172,90 | |

Aus einer Einzahlungssumme von nur rund 11.000 EUR, werden am Ende über 21.000 EUR! Damit lässt sich doch schon einmal arbeiten oder?

2. Das Taschengeld mit dem Investment kombinieren

Neben der generellen Ansparphase, habe ich für meinen Sohn ein Taschengeld-System konzipiert, welches ihm praktisch zeigt, wie er später seine Finanzen planen sollte. Das Ganze läuft wie folgt: Seit der ersten Klasse bekommt er Taschengeld. 1 EUR pro Schuljahr pro Woche. Dieses wird von mir nochmals verdoppelt. Aber: Er soll 50% von seinem Einkommen sparen!

- Beispiel 1: Erste Klasse, 4 EUR pro Monat * 2 = 8 EUR. 4 EUR davon werden direkt gespart.

- Beispiel 2: Sechste Klasse, 24 EUR pro Monat * 2 = 48 EUR. 24 EUR davon werden direkt gespart.

Ab dem Schuleintritt erhöht sich somit die Sparrate Jahr für Jahr und eure Kinder lernen, einen Teil ihres Einkommens zu sparen. Natürlich müsst ihr ihnen das erklären und es sollte auch frühzeitig ein Girokonto angelegt werden. Und mit diesem kleinen Trick erhöht ihr das Endkapital nochmals um ca. 5.000 EUR bei der gleichen wie oben genutzten konservativen Portfolio-Entwicklung.

| Jahr | Guthaben zu Jahresbeginn | Einzahlungen | Gutschriften | Neues Guthaben am Jahresende |

|---|---|---|---|---|

| 1 | 0,00 | 600,00 | 22,75 | 622,75 |

| 2 | 622,75 | 600,00 | 66,34 | 1.289,09 |

| 3 | 1.289,09 | 600,00 | 112,99 | 2.002,08 |

| 4 | 2.002,08 | 600,00 | 162,90 | 2.764,97 |

| 5 | 2.764,97 | 600,00 | 216,30 | 3.581,27 |

| 6 | 3.581,27 | 600,00 | 273,44 | 4.454,71 |

| 7 | 4.454,71 | 648,00 | 336,40 | 5.439,11 |

| 8 | 5.439,11 | 696,00 | 407,13 | 6.542,24 |

| 9 | 6.542,24 | 744,00 | 486,17 | 7.772,41 |

| 10 | 7.772,41 | 792,00 | 574,10 | 9.138,51 |

| 11 | 9.138,51 | 840,00 | 671,55 | 10.650,06 |

| 12 | 10.650,06 | 888,00 | 779,17 | 12.317,23 |

| 13 | 12.317,23 | 936,00 | 897,70 | 14.150,93 |

| 14 | 14.150,93 | 984,00 | 1.027,88 | 16.162,81 |

| 15 | 16.162,81 | 1.032,00 | 1.170,53 | 18.365,34 |

| 16 | 18.365,34 | 1.080,00 | 1.326,52 | 20.771,86 |

| 17 | 20.771,86 | 1.128,00 | 1.496,80 | 23.396,66 |

| 18 | 23.396,66 | 1.176,00 | 1.682,36 | 26.255,02 |

| Gesamtsummen | 14.544,00 | 11.711,02 | 26.255,02 | |

Auch das Geld könnt ihr prinzipiell vom Kindergeld nehmen, ohne dass es groß auffällt. Denn das Taschengeld beginnt erst mit dem 7ten Lebensjahr und dann investiert ihr auch nur 4 EUR mehr pro Monat. Zum Vergleich: In den letzten 7 Jahren ist das Kindergeld gleichzeitig um 58 EUR gestiegen. Wir können also auch in Zukunft von weiteren Steigerungen ausgehen.

3. Miteinbeziehen der Verwandtschaft + Geschenken

Ihr wollt noch einen richtigen Booster, der wirklich fetzt? Das könnt ihr haben! In der Regel haben Kinder auch Großeltern, Onkel, Tanten, Nichten, Neffen etc. Diese können animiert werden, ebenfalls mit zu sparen. Das muss gar nicht viel sein, 5 – 10 EUR im Monat reichen vollkommen. An der Stelle macht es die Masse und der Sparbetrag erhöht sich weiter.

Im Laufe ihres Lebens bekommen Kinder zudem extrem viel Müll geschenkt. Versucht das zu verhindern und bittet lieber um Geldgeschenke. Diese könnt ihr ebenfalls euren Sparplänen zuführen. Und auch das kann ein enormer Hebel sein, der vielleicht noch größer ist als der reguläre Sparplan, je nachdem wie konsequent ihr hier als Eltern seid und wie viel Verwandtschaft ihr besitzt.

Das ganze ist natürlich schwer einzurechnen, aber lasst uns die Hälfte euer Mindest-Sparrate festsetzen. Also 300 EUR pro Jahr oder 25 EUR pro Monat. Aus meiner Erfahrung heraus ist hier deutlich mehr drin, aber wir wollen ja ganz konservativ bleiben.

| Jahr | Guthaben zu Jahresbeginn | Einzahlungen | Gutschriften | Neues Guthaben am Jahresende |

|---|---|---|---|---|

| 1 | 0,00 | 900,00 | 34,13 | 934,13 |

| 2 | 934,13 | 900,00 | 99,51 | 1.933,64 |

| 3 | 1.933,64 | 900,00 | 169,48 | 3.003,12 |

| 4 | 3.003,12 | 900,00 | 244,34 | 4.147,46 |

| 5 | 4.147,46 | 900,00 | 324,45 | 5.371,91 |

| 6 | 5.371,91 | 900,00 | 410,16 | 6.682,07 |

| 7 | 6.682,07 | 948,00 | 503,69 | 8.133,76 |

| 8 | 8.133,76 | 996,00 | 607,13 | 9.736,89 |

| 9 | 9.736,89 | 1.044,00 | 721,17 | 11.502,06 |

| 10 | 11.502,06 | 1.092,00 | 846,55 | 13.440,61 |

| 11 | 13.440,61 | 1.140,00 | 984,07 | 15.564,68 |

| 12 | 15.564,68 | 1.188,00 | 1.134,57 | 17.887,25 |

| 13 | 17.887,25 | 1.236,00 | 1.298,97 | 20.422,22 |

| 14 | 20.422,22 | 1.284,00 | 1.478,24 | 23.184,46 |

| 15 | 23.184,46 | 1.332,00 | 1.673,42 | 26.189,88 |

| 16 | 26.189,88 | 1.380,00 | 1.887,44 | 29.505,32 |

| 17 | 29.505,32 | 1.428,00 | 2.121,34 | 33.102,66 |

| 18 | 33.102,66 | 1.476,00 | 2.374,97 | 37.001,63 |

| Gesamtsummen | 19.944,00 | 17.057,63 | 37.001,63 | |

Mit dieser weiteren Änderung stehen bereits 37.000 EUR im Minimalfall zu Buche. Damit sollte man doch erstmal ganz gut ins Leben starten können oder? Und oft ist mit 18 natürlich noch nicht Schluss. Selbst wenn ihr diesen Bestand nicht weiter bespart, sollten daraus bis beispielsweise 25 bei marktüblicher Verzinsung rund 60.000 EUR werden!

Von hier aus könnt ihr selbst berechnen, was noch möglich ist und eure Gedankenspiele treiben. Kommen wir nun von der Theorie in die Praxis.

4. Wo wird gespart?

Zu aller erst wird sich die Frage bei der Geldanlage für Kinder stellen, wo denn gespart wird. Generell habt ihr hier 2 Möglichkeiten.

- Ihr legt für eure Kinder ein eigenes Depot auf ihren Namen an.

- Ihr spart in euren eigenen Depots das Geld an.

Es gibt hier kein richtig oder falsch und es ist eher eine Gefühlssache. Ich habe mich für Variante 2 entschieden. Der für mich tragende Nachteil der ersten Variante ist, dass das Vermögen mit 18 Jahren vollständig und automatisch in den Besitz eurer Kinder übergeht. Ob ihr wollt oder nicht.

Ich wäre mit 18 definitiv noch nicht reif dafür gewesen und ich gehe auch bei meinen Kindern nicht davon aus. Auch wenn ich ihr Vater bin 🙂 Finanziell nicht erfahrene junge Erwachsene können eure Sparleistung von 2 Jahrzehnten damit in Sekundenschnelle vernichten.

Oftmals nutzen Eltern die erste Variante, da die Kinder dann einen Steuerfreibetrag von 12.096 EUR (2025) haben. Ich habe das für mich aber so gelöst, indem ich mit meinem Vermögen jegliche anfallende Steuer abfedern werde. Die Kinder kriegen also ihren unbegrenzten Steuerfreibetrag von mir. Diese Steuern refinanziere ich problemlos über meine eigenen Kapitaleinnahmen. Dafür gibt’s das Geld eben erst dann, wenn sie reif dafür sind.

Ich habe sehr früh gelernt, meine Steuern zu “managen” anstatt krampfhaft zu versuchen, sie überall zu sparen oder gar deswegen auszuwandern. Das Thema interessiert mich also schon seit langem überhaupt nicht mehr. Hier müsst ihr für euch individuell entscheiden, wie ihr das Thema angehen wollt.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

5. Welche Girokonten werden genutzt?

Die Depotfrage stellt sich somit für mich nicht wirklich, da die Portfolios meiner Kinder in mein eigenes Scalable Depot* integriert wurden. Hier kann man Gruppen anlegen und diese damit problemlos auseinanderhalten. In Portfolio Performance dagegen, könnt ihr (wenn ihr wollt) ein getrenntes Depot anlegen, um die Performance zu messen.

Spannender ist das Girokonto, welches ich für meinen Sohn mit 10 registriert habe. Ich war hier anfangs bei der Comdirect, aber das gefiel mir überhaupt nicht. Das ganze Konstrukt mit Photo Tan, zig Passwörtern und Zugangsnummern ist viel zu kompliziert für Kinder.

Ich habe dann einmal wegen einer simplen Frage (es ging um eine Adressänderung) beim Support angerufen und zu meiner Überraschung, wurde das Konto direkt gesperrt, weil nur mein Sohn hätte anrufen dürfen. Ich war dann tagelang damit beschäftigt, das Konto wieder zu entsperren. Das hat mich so maßlos geärgert, dass ich mir ein neues Konto gesucht habe.

Seit kurzem nutze ich das Kinderkonto von Revolut (Kinder <18)*, was es von 6 – 17 Jahre gibt und das ist ein Unterschied wie Tag und Nacht. Er kann hier selbst Sparziele festlegen, ich kann ihm Herausforderungen stellen und automatisiert Taschengeld überweisen.

Zu bedenken ist, dass beim Revolut <18 Account keine Überweisungen möglich sind. Wenn ich es richtig verstanden habe, werden diese erst mit 13 Jahren freigeschaltet. Die Praxis der letzten 2 Jahre hat aber gezeigt, dass Überweisungen bei Kindern auch gar nicht notwendig sind. Beide Produkte sind übrigens kostenlos.

Mit der Revolut 18 App können Kinder ihre eigene Karte designen, Sparziele verfolgen und Herausforderungen meistern.

Portfolio Lenni

Kommen wir nun zu den Portfolios meiner Kinder. Mein Sohn Lenni ist Jahrgang 2012. Hier hatte ich nicht den optimalsten Start. Als er geboren wurde, sahen meine Finanzen noch ganz anders aus. Ich war noch festangestellt, die finanzielle Freiheit in weiter Ferne und zudem kam direkt 1 Jahr später die Trennung von meiner damaligen Frau, was die Lage verkompliziert hat. Ich habe damals den Fehler gemacht, das Thema aufgrund dessen schleifen zu lassen.

So kam es, dass ich meinen Investmentplan für meinen Sohn erst 2015 gestartet habe und damit viel zu spät. Plan war hier, erst eine solide Basis aufzubauen und sich später weiter zu spezialisieren. Da ich 3 Jahre verpasst habe, habe ich größere Einmalzahlungen vorgenommen, um das geplante Portfolio herzustellen. Das Portfolio, was ihr gleich sehen werdet, besteht also mittlerweile schon seit vielen Jahren.

Was steckt drin?

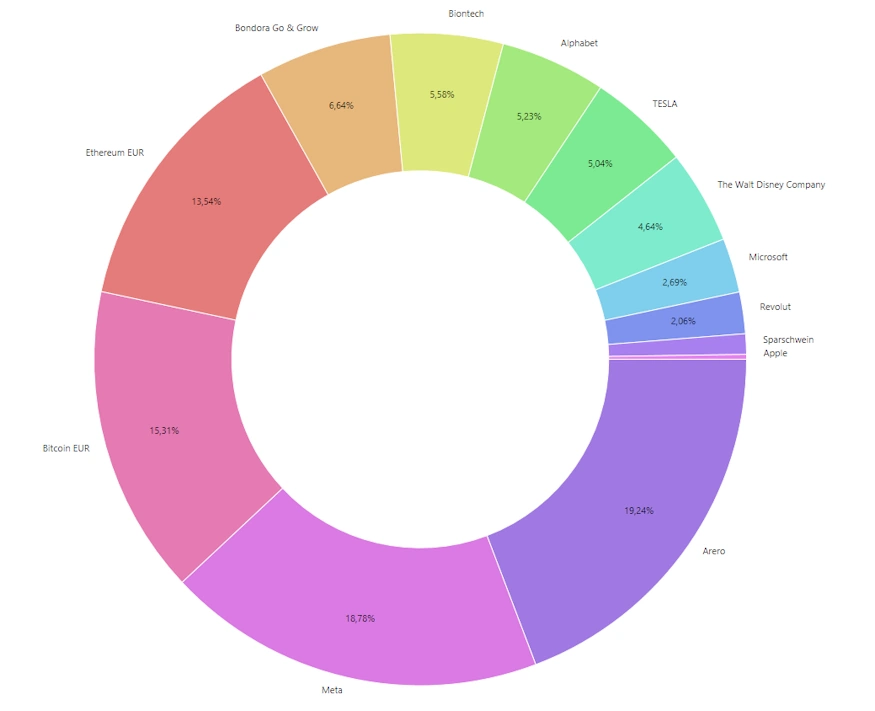

Die solide Basis bei Lenni ist der ARERO, ein recht konservativer Weltfonds mit einer Verteilung von 60% Aktien, 25% Renten, 15% Rohstoffe. Diesen habe ich bis 2020 bespart und habe dann versucht, gezielt an der Rendite zu arbeiten.

Um die verlorene Rendite der Vorjahre aufzuholen, habe ich Bitcoin und Ethereum beigemischt, die heute zusammen bereits ein Drittel seines gesamten Portfolios ausmachen. Das war nicht so geplant, es hat sich einfach so entwickelt. Der Einkaufpreis des Bitcoin lag bei rund 9.000 EUR und der des Ethereum bei 190 EUR.

Zudem bin ich vom ARERO übergangen zum Kauf von Einzelaktien. Dies mache ich inzwischen mit ihm zusammen, damit er versteht, was die Unternehmen machen und wieso ich sie kaufe. So bekommt er einen Bezug dazu. Beispiele sind Google (Suchmaschine) oder Biontech (Impfungen).

Auch P2P Kredite spielen eine kleine Rolle und was wäre dafür besser geeignet als Bondora Go & Grow. Hier laufen täglich Zinsen ein und er kann den Effekt sofort sehen. Das könnte man unter anderem auch dafür nutzen, um das Taschengeld gegenzufinanzieren.

Das Portfolio von meinem Sohn Stand 01.01.2025.

Performance

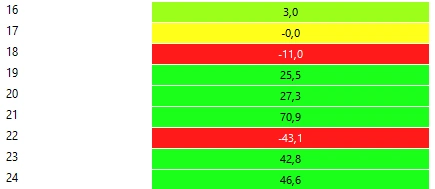

Die Performance dieses Portfolio hat alle Erwartungen geschlagen, was mich ziemlich entspannt in die Zukunft schauen lässt, wie die folgende Heatmap zeigt. Ich habe bisher nur ein Fünftel des Portfolio-Volumens eingezahlt und er hat noch eine Ansparzeit von mindestens rund 5 weiteren Jahren.

Die letzten Jahre liefen in Lennis Portfolio super!

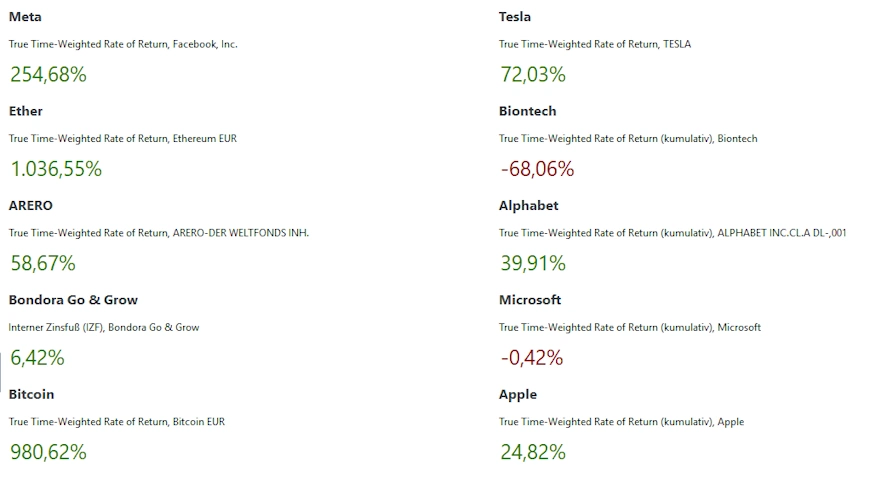

Anfangs hat sich das Portfolio nicht sonderlich gut entwickelt, mit der Zeit und den gezielten Zukäufen hat sich das jedoch geändert. Im Schnitt hat das Portfolio somit eine Rendite von ca. 16% pro Jahr erwirtschaftet. Fast alle meine Investments in dieser Zeit sind gutgegangen.

Nur mit Biontech hatte ich mich verschätzt und hatte auf eine länger andauernde Covid-19 Pandemie und damit eine schnellere Entwicklung des Unternehmens gesetzt. Jedoch will das Unternehmen in den nächsten Jahren noch einen Krebs-Impfstoff auf den Markt bringen. Wenn das Thema durchgreift, könnte es immer noch was werden.

Die bisherige Performance im Einzelnen.

Was würde ich heute anders machen?

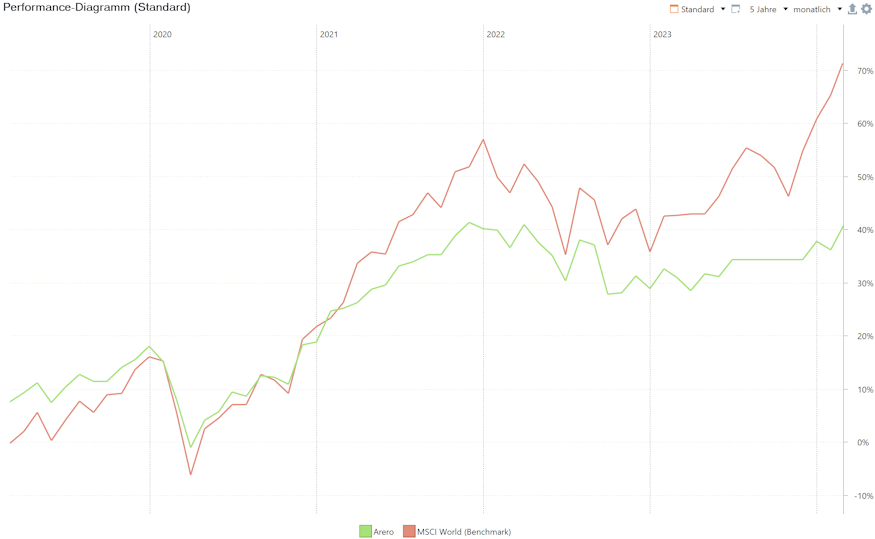

Würde ich nochmals mit dem Portfolio starten, würde ich natürlich direkt bei Geburt anfangen zu sparen. Das war mein Fehler, den ich zum Glück wieder wettmachen konnte. Ansonsten würde ich den ARERO heute nicht mehr nutzen. Er ist zu konservativ eingestellt und wäre eher eine Lösung für die Entsparphase, wo man vielleicht nicht mehr jede Krise mit einem 50% Drawdown mitmachen möchte.

ARERO vs. MSCI World

Durch die Trennung von meiner Ex-Frau hat sich zudem meine komplette Verwandtschaft geändert. Dementsprechend konnte ich diese nur zum Teil mit einbeziehen. Hier würde ich rückblickend ein bisschen hartnäckiger sein. Und tatsächlich sollte ich diese Chance noch einmal bekommen.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Portfolio Ivy

Denn 2024 wurde meine Tochter Ivy geboren! Diesmal habe ich es von Anfang deutlich entspannter gemacht und habe bereits einen Monat vor ihrer Geburt einen super langweiligen Sparplan gestartet, der aus meinem bisherigen Fazit von Lennis Depot entstanden ist. Dabei soll es die nächsten Jahre vorerst bleiben und eine Trennung ist derzeit auch nicht mehr in Sicht 🙂

Was steckt drin?

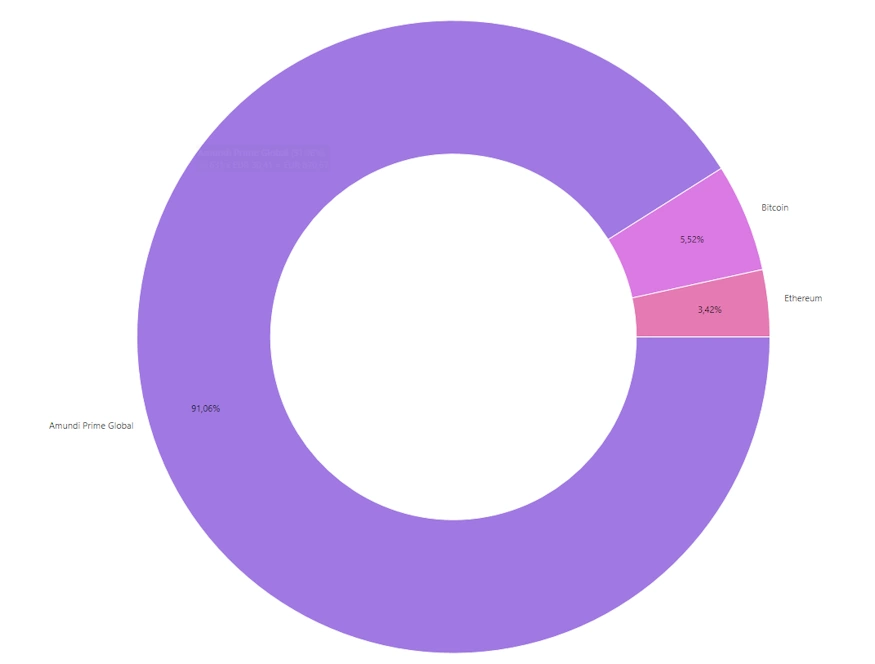

Für Ivy habe ich mich für den Amundi Prime Global entschieden. Er deckt ca. 1.500 Aktien der entwickelten Länder ab. Schaue ich auf die letzten Jahre, hat es im Grunde nichts anderes gebraucht und ich sehe das auch zukünftig nicht, sollte die Welt nicht vollkommen aus den Fugen geraten.

Der Amundi ist extrem günstig und läuft besser als der standardmäßige FTSE All-World, der ebenfalls Teil meiner Überlegung war.

Inhalt des Amundi Global nach Ländern.

Es kann sein, dass ich auch mit Ivy in 5 – 6 Jahren individuellere Titel hinzunehmen werde, wenn ich sie selbst mit einbeziehen kann. Auch Bitcoin und Ethereum werden ein Thema werden, denn es wäre sträflich diese nicht mit einzubeziehen. Ich habe hier daher recht früh meine ersten Käufe getätigt (Exakt am 01.01.2025). Ansonsten jedoch, ist erstmal wenig zu tun, außer so viel Geld einzutreiben, wie nur möglich ist und die Basis aufzubauen.

Das Portfolio von Ivy Stand 01.01.2025.

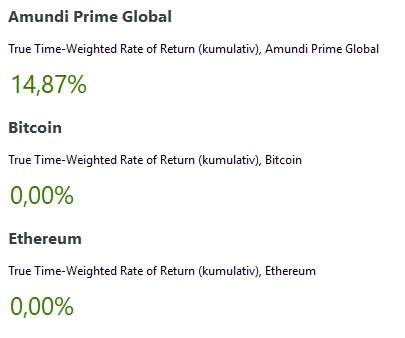

Performance

Über die Performance lässt sich logischerweise noch wenig sagen, dennoch ist das erste Jahr bereits rum. Meine Renditeerwartung waren 10%, diese wurden jedoch übertroffen.

Das neue Kinderdepot ist gut gestartet!

Die Einzelbetrachtung sieht noch recht “aufgeräumt” aus. Das wird die ersten Jahre auch sicher so bleiben.

Bitcoin und Ethereum sind frisch hinzugekommen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit der Geldanlage für Kinder

Ihr seht, die Geldanlage für Kinder ist im Grunde kein Hexenwerk. Wichtig ist ein früher Start und das konsequente Geldanlegen. Ihr könnt viel mit dem Portfolio experimentieren, denkt jedoch daran, eine solide Basis aufzubauen, die Bestand hat. Wenn ihr es euch ganz einfach machen wollt, könnt ihr auch bei “All-in-One” Produkten wie dem ARERO oder dem Amundi bleiben. Im Grunde muss man hier nichts mehr machen und kann sie sicherlich bis 18 bzw. 25 durchlaufen lassen.

Kinder die heute zur Welt kommen, werden in 20 Jahren ein durchaus kapitalintensives Leben haben und dafür solltet ihr vorsorgen und das könnt ihr schon mit kleinen Schritten und cleverem Finanzmanagement. Nutzt diese Chance!

Nun würde ich gerne von dir wissen, wie du dein Geld für deinen Nachwuchs anlegst, solltest du welchen haben. Schreib es jetzt in die Kommentare!

Die Schatzmeister sprechen über ihre 5 Kinder

In unserem Schatzmeister-Talk haben wir gleich 2 Folgen der Geldanlage für Kinder gewidmet. Denn Luis, Alex und ich haben insgesamt 5 Kinder finanziell für ihre Zukunft vorzubereiten und da gibt es einiges zu beachten.

Geldanlage für Kinder – Das Video zu Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Warum der Amundi statt ein ETF auf den S+P500 oder MSCIWorld Index?

Ich möchte keinen reinen S&P500, aber auch nicht den MSCI World. Ich wollte speziell einen ETF für meine Tochter auf die entwickelten Länder. Bisher ist die Entwicklung gut.

Ich würde einen ETF nehmen. Ist ja eine sehr langfristige Anlage.

Ja, da spricht nichts dagegen.

Lieber Lars,

herzlichen Glückwunsch zur Geburt eurer Tochter! Ich hoffe, es geht allen in eurer Familie gut.

Was man noch beachten sollte bei einem Kinder-Depot: Wenn das Kind über die Eltern in der gesetzlichen Krankenversicherung versichert ist, muss man die Krankenversicherung informieren wenn der Steuerfreibetrag überschritten wurde. Ab dem Zeitpunkt ist das Kind nicht mehr in der Familienversicherung. Sondern es müssen die Krankenkassenbeiträge für das Kind bezahlt werden.

Schönen Gruß

Dirk

Danke für den Hinweis auf die gesetzliche Krankenversicherung. Das fällt natürlich weg, wenn man es im eigenen Depot macht, aber ist wichtig für alle anderen.