Twino Autoinvest – Wie du mit Twino vollautomatisiert Geld verdienst

Das Interesse an P2P steigt in letzter Zeit gefühlt stark an. Viele Privatinvestoren realisieren, dass dort tatsächlich was zu holen ist und daher werde ich auch immer öfter nach beliebten Plattformen gefragt und wie man dort automatisiert investieren kann. Eine dieser beliebten Plattformen ist Twino. Warum Twino so beliebt ist, kannst du hier nachlesen. Auch ich habe vor kurzem ein bisschen Testgeld zu Twino überwiesen, um zu schauen, wo ich das nächste größere Portfolio aufbauen werde. In diesem Artikel zeige ich dir daher genau die Konfiguration des Twino Autoinvest und berichte von meiner Twino Erfahrung, damit du dein Geld sofort für dich arbeiten lassen kannst. Viel Spaß also beim zweiten Artikel meiner Twino-Serie.

Da sich auf meiner Plattform nur internetaffine Hochleistungs-Investoren 🙂 herumtreiben, werde ich nicht großartig darauf eingehen, wie du ein Konto bei Twino eröffnest, das schaffst du schon allein. Wir legen sofort los mit der Konfiguration des automatischen Portfolios. Sollte es dennoch spezielle Fragen zur Anmeldung geben, schreib mir einfach eine Nachricht oder hinterlasse mir einen Kommentar unter dem Artikel.

Übrigens: Wenn du noch gänzlich neu im Thema Twino bist, findest du in meinen Twino Erfahrungen wichtigsten Antworten und Kennzahlen zum Unternehmen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wie lege ich ein Twino Autoinvest Profil an?

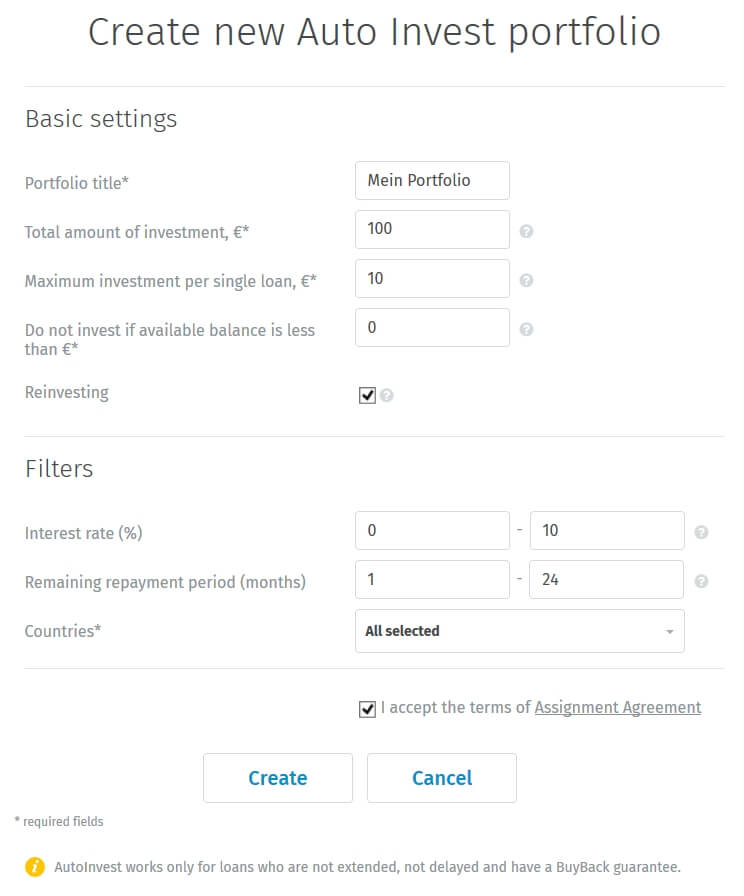

Um ein neues Twino Autoinvest Profil anzulegen, loggst du dich in deinen Account ein und gehst oben über deinem Dashboard auf den Reiter “Auto-Invest”:

Danach geht es direkt ins Konfigurationsmenü und du kannst nun verschiedene Parameter einstellen, die für dich wichtig sind. Hier siehst du meine, die wir nun einmal im Einzelnen durchgehen werden:

- Go & Grow* (Tägliche Zinsen & Verfügbarkeit bei 6% p.a. 5 EUR Startguthaben, ab 1 EUR starten! Weitere Infos in meinen Go & Grow Erfahrungen)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt in meinen Debitum Erfahrungen.

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt in meinen LANDE Erfahrungen.

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Erklärung der Hauptfunktionen von Twino Auto-Invest

Fangen wir an mit den Basiseinstellungen deines Auto-Invest Portfolios:

Name Portfolio:

Sollte eigentlich selbsterklärend sein. Hier hinterlegst du den Namen deines Portfolios. Der Grund warum die Vergabe eines Namens an dieser Stelle wichtig ist, ist die Tatsache, dass man ebenso wie bei Mintos, mehrere Portfolien hinterlegen und parallel laufen lassen kann. Es empfiehlt sich also hier, eine sehr sprechende Bezeichnung der Funktion dieses Portfolios zu hinterlegen, damit du sie später wiedererkennst, sofern du mehre Profile nutzt.

Total amount of investment:

Hier legst du fest, wieviel du insgesamt über das Auto-Invest Profil investieren möchtest.

Maximum investment per single loan:

Hiermit ist der maximale Betrag gemeint, der in einen einzelnen Kredit fließen soll. Das Mindestgebot bei Twino ist derzeit 10 Euro.

Do not invest if available balance is less than:

Mit diesem Wert kannst du eine Grenze oder eine Rücklage festlegen, die auf deinem Verrechnungskonto verbleiben soll und nicht vom Auto-Invest Profil genutzt werden darf. Das ist z.B. dann nützlich, wenn du neben den automatischen Investitionen auch noch im Marktplatz selbst handeln möchtest.

Reinvesting:

Wenn du hier einen Haken setzt, werden Rückflüsse auf dein Verrechnungskonto direkt wieder investiert (Thesaurierung). Dieser Haken ist somit elementar für die Vollautomatisierung.

Die Filter-Einstellungen für dein Twino Autoinvest Portfolio

Nach der Erklärung der Hauptfunktionen von Twino Auto-Invest, geht es nun weiter mit den Filter-Einstellungen:

Interest rate (%):

An dieser Stelle kannst du die Renditen angeben, in die du investieren möchtest. Da Twino aber derzeit seine Zinssätze pauschal auf 10%, bzw. 12% gesetzt hat, hast du hier kaum Variationsmöglichkeiten.

Remaining repayment period (months):

Hier legst du fest, wie lange die Rückzahlungsphase eines Kredits noch dauern darf. Diese Funktion ist sehr nützlich, wenn du z.B. für eine kurze Zeit Geld bei Twino parken möchtest.

Countries:

Hier hast du eine Auswahl von Ländern, die du zum Investment vorgeben kannst. Im Einzelnen sind das derzeit: Georgien, Lettland, Polen und Dänemark.

Der Start deines Investments

Abschließend musst du noch das “Assignment Agreement” akzeptieren, was du dir natürlich vorher vollständig durchliest 🙂 und dann kann es losgehen:

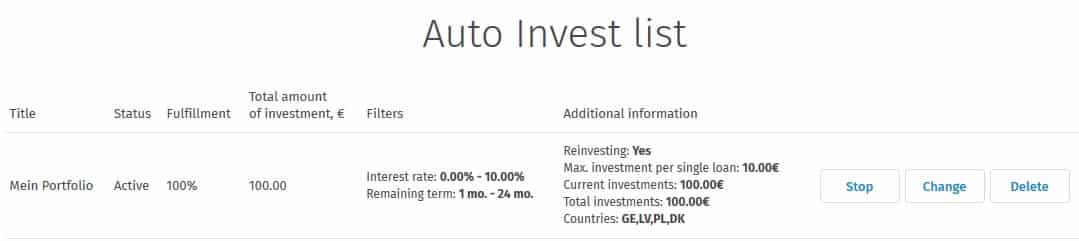

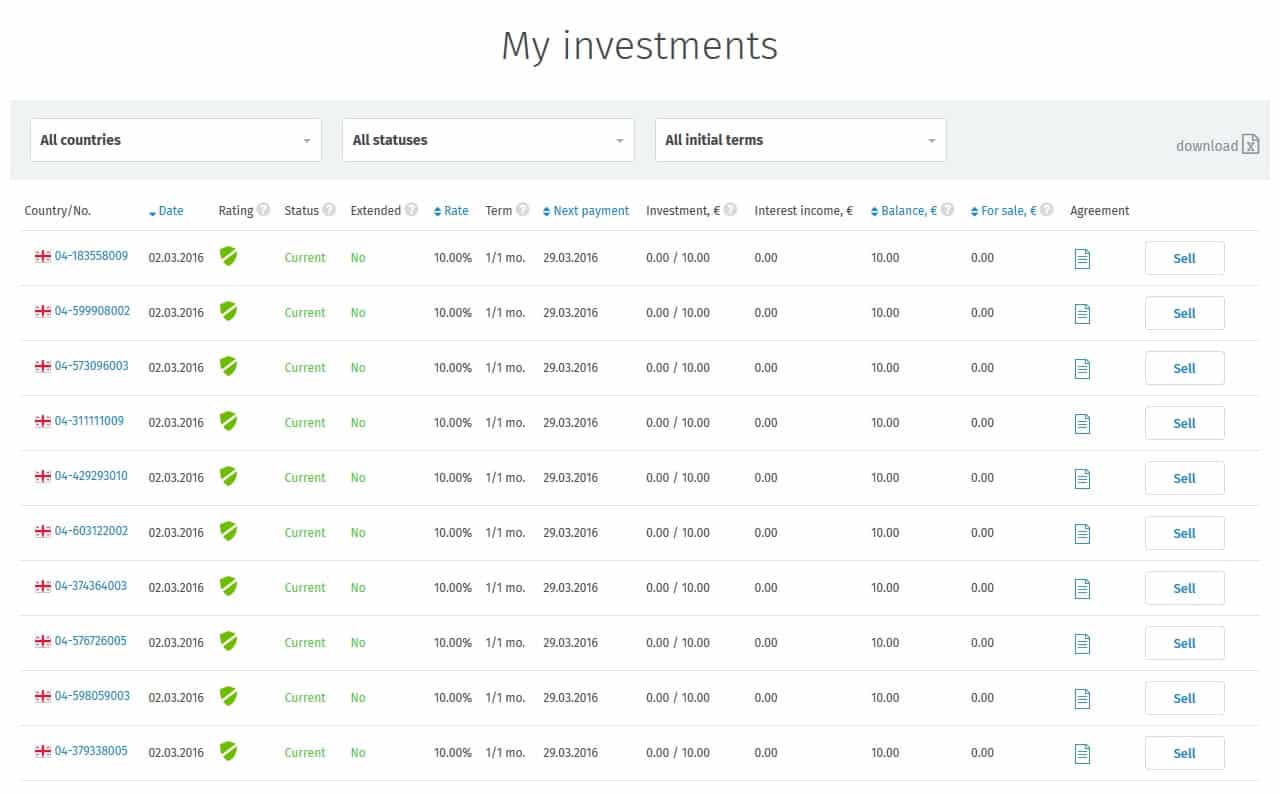

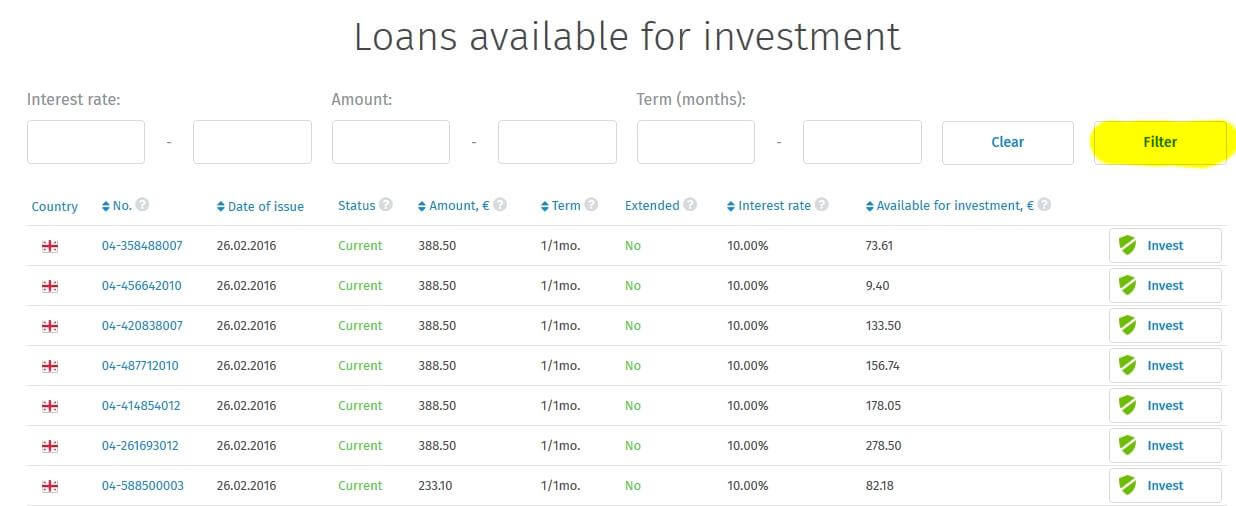

Nach einiger Zeit solltest du die ersten Investments in deinem Dashboard unter “My Investments” sehen und dir anschauen können:

Wie du siehst, hat er bei mir das fast nur in Kredite investiert, bei denen das Geld nach Georgien geht (ich habe hier keinerlei Vorlieben). Darüber hinaus bekommst du zu jedem Kredit noch folgende weitere Informationen:

- Das Startdatum des Kredits

- Rating der Investition (entfällt durch die Rückkaufgarantie)

- Status (überfällig, laufend)

- Ob es eine Verlängerung gibt (kann vom Kreditnehmer zur Ratenzahlungsverlängerung beantragt werden)

- Zinssatz der Investition

- Laufzeit der Investition

- Nächste Zahlung

- Bisher eingegangene Tilgung

- Zinszahlungen

- Zweitmarktinformationen

- Abtretungsvertrag

- Verkauf auf dem Zweitmarkt

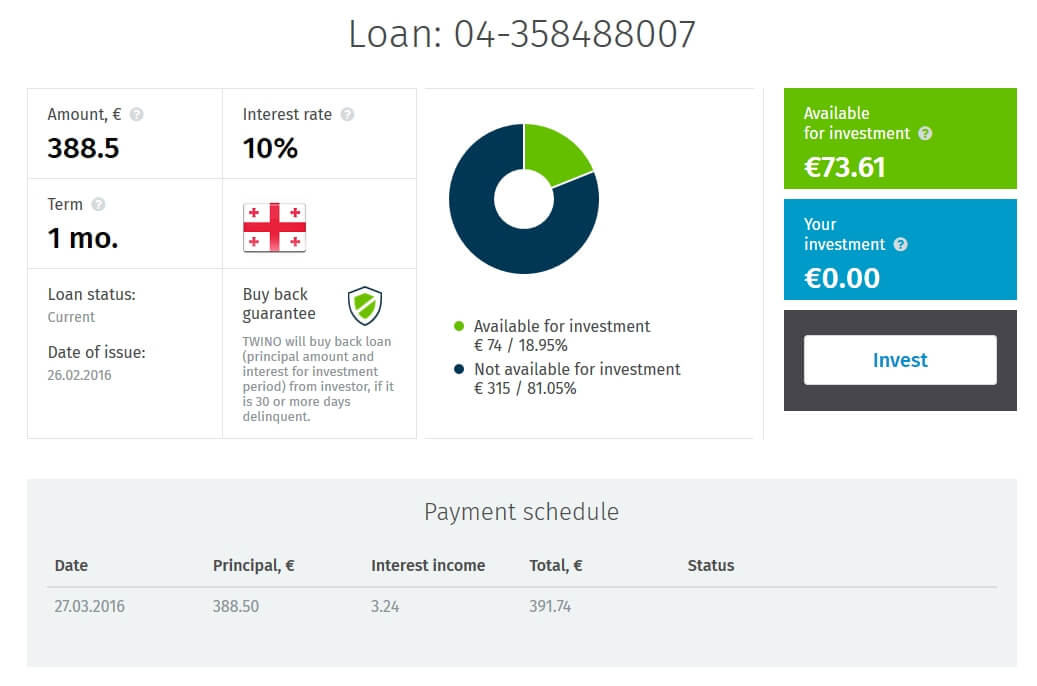

Wenn du möchtest, kannst du dir auch nochmal jeden Kredit anschauen, um ein Gefühl dafür zu bekommen, in was du dort eigentlich investiert hast. Allzu viele Informationen bekommst du zwar nicht, sollte aber nicht weiter stören. Ich persönlich bin sowieso der Meinung, dass erst durch detaillierte Projektvorstellungen Ethik- und Verantwortungsdiskussionen hochkommen. Twino dagegen bezieht sich auf das, was der Kredit für dich sein sollte: eine schlichte Investition:

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Ok, und was nun?

Die ist wohl eine der großen Fragen des Lebens 🙂 Was tut man, wenn jemand anders die Arbeit für mich macht? Meine Empfehlung: NICHTS. Schau bitte nicht ständig ins Portfolio, um zu kucken, ob dein Auto-Invest Profil schon wieder frisches Geld investiert hat oder ob die Rückkaufgarantie korrekt funktioniert. Zu Anfang mag das noch zeitweise ok sein, weil alles neu uns spannend ist, aber ich empfehle dir, dieses Verhalten nach spätestens einem Monat abzustellen. Entwickle hierbei einfach eine abnehmende Routine. Im ersten Monat schaust du wöchentlich, ab dem zweiten nur noch monatlich, sofern die Auto-Invest Funktion korrekt funktioniert.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Was, wenn etwas nicht so funktioniert, wie es soll?

Es macht jedoch mehr als Sinn, die ersten Tage nach dem Beginn zu kontrollieren, ob dein neuer Portfolio-Manager auch das Geld so investiert, wie er soll. Tatsächlich ist dies manchmal nicht der Fall. Sollte das so sein, nimm im ersten Schritt deine vorgenommenen Filterungen, gehe auf den Marktplatz und gebe sie manuell ein. Wenn du keine Kredite findest, ist deine Filterung zu eng und du musst sie lockern:

Sollte es dann immer noch nicht funktionieren, kannst du mir gerne einen Screenshot von deiner Einstellung schicken und ich schaue mir das an. Ich habe auch mit Kolja Barghoorn zusammen seinen Twino Autoinvest konfiguriert. Du kannst dir denn Ablauf in diesem Video bei YouTube einmal live anschauen:

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fazit des Twino Autoinvest

Meiner Meinung nach ist der Twino Autoinvest eine schöne, einfache und leicht zu überwachende Maßnahme, sein Geld für sich arbeiten zu lassen. Durch die Rückkaufgarantie hast du (in der Theorie) derzeit nicht einmal die Möglichkeit eine Investition zu verlieren. Höchste Zeit also mit Twino (20 EUR Startguthaben über meinen Link) zu starten. Wenn dir die vollkommene Rückkaufgarantie etwas “spanisch” vorkommt, ist Mintos vielleicht die derzeit bessere Wahl für dich.

Wie ist deine Meinung zu Twino? Wie investierst du und warum investierst du so? Schreib es in die Kommentare!

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Hallo Lars und alle Nutzer, vielen Dank für die Antworten in den anderen Threads und auch diesen sehr informativen Artikel. Ich habe mich über deine Links bei einigen registriert. Nun möchte ich ein paar Fragen stellen zur optimalen Nutzung der Platformen:

1. Gibt es einen Vorteil bei Investition in verlängerte oder verspätete Kredite?

2. Bei einer Platform heißt es direkte versus indirekte Struktur. Ich habe im Internet von Vorteilen bei beiden gelesen. Was ist eure Meinung dazu?

3. Wie ist das mit den polnischen Krediten? Ich habe gelesen, da wird vom Zins eine Steuer abgezogen. Gilt es nur bei einer Plattform oder bei allen anderen (ich bin bei Twino, Mintos, Peerberry, Viventor und Viainvest registriert.) Und betrifft so ein Abzug nur das einzige Land? Mein Wohnsitz ist in der EU.

4. Wählt ihr auch mehrjährige Kredite aus hinsichtlich Stabilität der p2p-Branche?

Vielen Dank für jegliche Empfehlungen oder Erfahrungen.

Hallo Jan,

vielen Dank für deinen Kommentar und das Lesen dieses Blogs 🙂 Zu deinen Fragen:

1. Nein, aber du hast in der Regel ein größeres Angebot, da viele Investoren diese ausschließen.

2. Kannst du die Frage spezifizieren? Was genau meinst du mit den Strukturunterschieden und in welchem Zusammenhang?

3. Der von dir angesprochene Steuereinbehalt ist nur bei Viainvest der Fall. Die Quellensteuer wird immer von dem Land erhoben, aus dem der Kredit stammt, in diesem Fall aus Polen.

4. Ich persönlich ja, da diese dann nicht so schnell wiederangelegt werden müssen. Abgesehen davon vertraue ich dem Wachstum der Branche 😉

Viele Grüße

Lars

Wieder vielen Dank für die Antworten!

Zu 2 – Bei Mintos kannst due bei Krediten zwischen einer direkten und indirekten Investitionsstruktur wählen – laut Erklärung soll es um die Beziehung Investor – Plattform – Kreditanbagner…

Gibt es denn auf Deiner Website irgendwo eine empfehlenswerte Übersicht vertrauenswurdiger Kreditanbahner hinsichtlich deren Grösse, Profit usw.? Immer in einem der Artikel für eine Plattform? Ich habe bisher nur das hier auf einer anderen Website entdeckt http://explorep2p.com/mintos-lender-ratings/

Ansonsten habe ich mir aus Interesse zwei tschechische Anbahner für Peerberry und Viainvest angeschaut und bin erschrocken, als ich deren effektive Jahreszinsen gesehen habe: bei https://www.pujcka7.cz/ sind es 3,4 Tsd. bis zu 23 Tsd. % (!!!) und bei https://www.viasms.cz/ 1 Tsd. bis etwa 15 Ts. % eff. Jahreszins! Ich verstehe, das Risiko ist grösser, aber solche extremen Zahlen und wenn wir uns daran beteiligen, bekommen wir um die 10 %??? Ein paar Brocken werden uns hingeworfen für deren “Geschäftsmodell”.

Hi Jan,

ach das meinst du. Ich ignoriere diesen Faktor komplett und es gibt auch keine Übersicht über die verschiedenen Darlehensanbahner bei mir. Es ist zu schnelllebig und die Übersicht würde kaum jemandem was nutzen.

Ja, die Kreditnehmer müssen ganz schön in die Tasche langen. Das Kreditgeschäft mit den Kurzzeitkrediten boomt. An dem was wir bekommen, können wir leider nichts ändern. Denke aber auch daran, dass die Plattformen eine Infrastruktur, Personal etc. zu finanzieren haben. Auch für die muss es sich irgendwie lohnen.

Viele Grüße

Lars

Vielen Dank für die Antwort Was ist bitte der Grund für den woanders erwähnten Abzug von Mintos? Und noch eine Frage: gibt es eine gute Übersicht zur Vertrauenswürdigkeit/Qualität der Kreditanbahner für die Plattformen, die du empfehlen könntest? Vielen Dank.

Hallo Lars,

Ich habe eine Frage zu dem Auto Invest von Twino.

Mir ist nicht ganz klar worin der Unterschied von “Auto Invest” zu “Auto-Invest Portfolio” besteht. Twino unterscheidet sich hier von anderen Plattformen.

Das Auto-Invest Portfolio läuft bei mir jetzt seit einem Tag, aber hat bisher nur in 2 Kredite investiert. Beim manuellen Invest sind aber Kredite zu finden.

Ist das normal das es ein wenig länger dauert und etwas träge ist?

Danke für deine Arbeit, euer Buch war sehr hilfreich.

Hi Hans,

beim Auto-Invest Portfolio legst du dir Portfolios nach deinen Vorstellungen an, die fortwährend investieren. Bei Auto Invest, nimmst du Einstellugen vor, drückst auf investieren und er investiert SOFORT. Das ist der Unterschied.

Was die Zeit angeht: Hab ein bisschen Geduld… das kann schonmal ein bisschen dauern.

Viele Grüße

Lars

Danke für die Erklärung. Es ist ein wenig irritierend das “Auto-Invest” nur einmalig investiert.

Vom Twino Support habe ich zwischenzeitlich den Tipp bekommen, einfach mehrere Auto-Invest Portfolios anzulegen. Mal sehen ob dadurch das Geld schneller in den Umlauf gebracht wird.

Gruß

Moin Lars,

sehr schöner Blog, bestens geeignet zum Einstieg in die P2P-Welt neben dem Buch.

Ich habe bereits Dein Buch gelesen und treibe mich gerade hier auf Deinem Block herum. Ich wollte als ersten Anbieter Twino testen, aufgrund der angebotenen BuyBack Möglichkeit als Einsteiger meiner Meinung nach ein schlagfertiges Argument.

Ich beschäftige mich gerade mit der Diversifikation. Neben den angesprochenen 800 Krediten in Deinem Buch bei dem amerikanische Investoren am erfolgreichsten waren und den 300 – 500 als erst ausreichend angesehenen Diversifikationsvolumen, möchte ich erst einmal mit 100 diversifizierten Krediten starten und die Strategie 2 fahren. Nun hat sich der Twino AutoInvest doch schon ein wenig geändert und biete einige Einstellungsmöglichkeiten.

Meine Frage: Welche AutoInvest Einstellungen empfiehlst Du nach heutiger Erfahrung mit Twino? Sollte ich mehrere Portfoli erstellen, ggf. einen lediglich mit PG und T Modi und 50% des Investitionbetrags? Die anderen 50% ggf. Kredite mit A, B und C Rankings? Da bin ich gerade etwas überfragt.

Viele Grüße

Moin Tobias und besten Dank für das Lesen unseres Buches!

Ein neuer Twino-Artikel steht bereits auf meinem Redaktionsplan für dieses Jahr. Aber bis dahin:

1. Ich habe nur einen Auto-Invest laufen.

2. Ich investiere derzeit hier nur in Buyback und PG Kredite

3. Alle Länder

4. Alle Zinssätze und alle Laufzeiten

5. Kreditstatus nur “aktuell”

Ich hoffe, das hilft dir erstmal. Generell musst du aber für dich schauen, womit du dich wohlfühlst.

Viele Grüße

Lars

Danke für den klasse Blog.

Sehr informativ, auch die zugehörigen Kommentare sind lehrreich.

Meine Neugier bzgl. “p2p” ist geweckt.

Eure Infos verschlinge ich mit größtem Interesse.

Habe bisher bei Mintos und Bondora ca. 2000€ investiert und bisher sehr zufrieden.

Twino wird mein nächster Testanbieter sein.

Hallo Rok,

danke für deinen Kommentar und schön das dir mein Blog gefällt. Viel Erfolg auf den Plattformen!

Viele Grüße

Lars

Hallo Lars,

toller Block, den Du hier präsentierst.

Ich habe zwei Fragen zu der Auto-Invest Funktion:

1. Wenn mehrere Portfolios parallel laufen, wie sind die Prioritäten geregelt? Wo wird das eingezahlte Geld automatisch investiert?

2. Sofern die Reinvesting Funktion aktiviert ist, wird das Geld dann auch nur in dem Portfolio reinvestiert, welches das Geld erwirtschaftet hat?

Vielen Dank vorab für deine Unterstützung!

Viele Grüße

Thorsten

Hi Thorsten,

vielen Dank für deine Nachricht.

1. Es gibt keinerlei klare Prioritätenregelung. Der Portfolio-Builder dessen Kriterien als erster erfüllt sind, bekommt den Zuschlag. Es kann aber auch durchaus sein, dass zwei Portfolio-Builder in den gleichen Kredit investieren, sofern alle Kriterien erfüllt sind.

2. Die ReInvest-Funktion bezieht sich ja auf die Rückzahlungen von Krediten. Diese sind wiederrum einem Portfolio-Builder zugewiesen. Jeder Portfolio-Builder hat also seine eigene Reinvestitions-Strategie. Hast du mehrere, reinvestieren auch mehrere ihre Rückflüsse.

Ich hoffe, ich konnte deine Fragen beantworten.

Viele Grüße

Lars

Vielen Dank für die schnelle Rückmeldung.

Also verstehe ich es richtig:

Auto-Invest A reinvestiert die Rückflüsse nur in A oder kann es auch sein das Rückflüsse aus A in Auto-Invest B reinvestiert werden?

Ich hätte gerne eine strikte Trennung meiner Auto-Invests.

Hallo Thorsten,

ja, so ist es meiner Meinung nach. Beachte aber bitte, dass ich dies bisher selbst noch nicht getestet habe und es keine Informationen dazu in den FAQ gibt. Aber rein logisch gesehen, macht nichts anderes hier Sinn. Wenn du 100%ige Sicherheit haben möchtest, solltest du dich beim Support rückversichern, bevor du startest. Wenn du eine anderslautende Antwort bekommst, wäre es super, wenn du die hier teilen könntest, damit jeder was davon hat.

Grüße

Lars

Okay, danke!

Sollte der Support widersprechen, werde ich es hier posten. 😉

Leider scheint es doch keine strikte Trennung der Portfolios zu geben.

Hier die Antwort vom Twino-Support:

“Auto-Invest reinvests both the principal and interest amount. It can be reinvested in any of the portfolios, if the total portfolio amount has not been reached, and if loans fitting your chosen criteria are available. The portfolios work completely separately and are placed in que with other investor portfolios with the same filters. It means that most probably, if portfolio A has been the last one to make an investment, and portfolios B and C have not invested for a while, the funds will be reinvested in B or C”

Hi Thorsten,

danke für die Info. Also gibt es doch eine Prioritätenregelung bei Twino. Aus meiner Sicht aber keinesfalls nachteilig und sinnhaft, um alle Portfolios ausreichend zu bedienen. Schon klar, dass es deine konkreten Wünsche nicht erfüllt, aber vielleicht ergibt sich dort in Zukunft auf anderen Plattformen noch was.

Viele Grüße

Lars

Hallo Lars,

darf ich nach einem Resümee fragen?

VG

Tim

Hi Tim,

es gibt bisher noch keins. Das liegt aber auch daran, dass ich bei meinem Portfolioaufbau Mintos den Vorzug gegeben habe. Die Serie geht aber weiter, bitte hab noch etwas Geduld. Aber in Kürze schon hier: ich bin mit Twino bisher sehr zufrieden und auch die Rendite spricht für sich (siehst du auf der rechten Seite).

Viele Grüße

Lars

Interessantes Tool, das du hier vorstellst, ich bin über Social Trading von etoro damals in die “Szene” hineingestolpert mit mehr oder weniger guten Erfahrungen, aber Twino sieht wirklich spannend aus. Muss ich direkt mal ausprobieren. Schreibst du eine Art Tagebuch darüber wie es dir ergeht bei den Investments?

Hi,

schön das dir der Beitrag gefällt. Mach das mal. Bei Fragen kannst du dich gerne melden.

Ganz genau, es wird für Twino in gewissen Abständen immer mal ein Portfolio-Update geben. Bei Mintos mache ich es ja auch schon: https://passives-einkommen-mit-p2p.de/category/mintos/. Das nächste Twino-Update wird es aber vermutlich erst im Q3 geben, da ich derzeit noch im Aufbau meines Mintos-Portfolio bin und auch stark in Aktien investiere.

Grüße

Lars