Geld verloren durch P2P Kredite – Schattenseiten einer Anlageklasse

Gerade neue Leser von P2P Kredite Blogs sind oft begeistert über die scheinbar hohen und sicheren Renditen, welche diese Anlageklasse verspricht. Ein Misserfolg oder wenn mal tatsächlich Geld verloren wurde wird dabei eher selten konkret gezeigt und teils sogar versteckt. Zwar gibt es auf meinem Blog die Hall of Fame & Shame, aber ich möchte noch einmal gesondert auf das Thema aufmerksam machen, um das Risiko der P2P Kredite anhand meiner eigenen Erfahrungen nochmals zu verdeutlichen.

In meinem eigenen Portfolio sind seit Auflegung ganze 11 P2P Plattformen verschwunden. Aktuell sind nur noch 14 aktiv, was einer Quote von fast 50% entspricht. Natürlich habe ich nicht auf allen Geld verloren, aber dennoch möchte ich heute mal zum einen den Finger in die Wunde legen und auf meine Verluste schauen, zum anderen jedoch auch zeigen, wieso man immer das große Ganze sehen muss. Viel Spaß!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Die problematischen P2P-Plattformen

Da der Abschied einer P2P Plattform meist eine recht schnelle Entscheidung ist, gibt es dazu selten einen ganzen Beitrag, da ich diesen Plattformen natürlich auch keinerlei Aufmerksamkeit mehr schenken möchte. In dieser kleinen Übersicht möchte daher ich einmal alle P2P-Plattformen kurz durchgehen und darlegen, wieviel Geld tatsächlich verloren gegangen ist. Oder im Begriff ist verloren zu gehen. Und was die Gründe für das Aus in meinem Portfolio sind. Einige der Plattformen wie z.B. Mintos sind übrigens noch immer aktiv in meinem Portfolio.

Unterteilt wird in:

- Plattformen wo definitiv Kapital verloren gegangen ist.

- Plattformen wo die Möglichkeit besteht, Kapital zu verlieren.

- Plattformen von denen ich mich ohne Kapitalverlust verabschiedet habe.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Plattformen wo definitiv Kapital verloren gegangen ist

Grupeer

Grupeer ist der wohl bekannteste Fall aus der Szene und hier muss gar nicht viel erklärt werden. Im März 2020 strich man die Segel und schob Covid-19 als Grund in den Vordergrund, wie es viele Firmen gern getan haben. Die Rede ist aber eher von einem waschechten Grupeer Scam. Hier habe ich wohl selbst am meisten Geld in den Sand gesetzt und erwarte auch nicht, dass ich einen einzigen Cent zurück bekomme. Seit meinem Besuch bei Grupeer sehe ich zudem Kurzbesuche bei P2P Plattformen oder Interviews als vollkommen wertlos an.

Geld verloren: 2512,46 EUR

Mintos

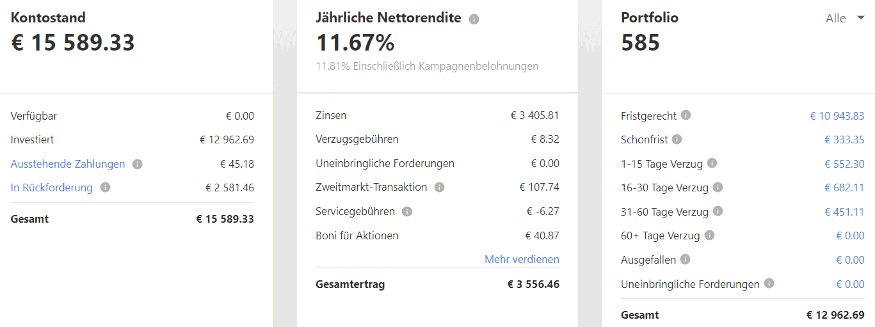

Der lettische Riese Mintos hat gerade Beginner 2020 in der Krise kalt erwischt. Sie laufen jetzt einem Verlust hinterher. Ich bin schon lange dabei, daher hat es mich nicht wirklich stark getroffen. Den Verlust kann ich aktuell nur schätzen, es ist jedoch sicher, dass Geld verloren ist. Ich gehe hier von 50% Verlust meiner ausstehenden Zahlungen aus.

Geld verloren: ca. 1284,74 EUR

Portfoliostand Mintos Q1 2021

Viventor

Der lettische Marktplatz Viventor, der ähnlich wie Mintos aufgestellt ist, hat mich überrascht. An sich machte man in der heißen Krisenzeit eine ganz gute Figur. Dann jedoch wurde das Unternehmen von der Gielen Group übernommen, der CEO ging und mit ihm auch die Performance. Auch hier kann ich den letztlichen Verlust nicht genau beziffern und setze ihn daher auf 50% meiner ausstehenden Zahlungen fest, wie bei Mintos.

Geld verloren: ca. 543,28 EUR

Flender

Die irische Crowdfunding-Plattform Flender begann eigentlich ganz gut. Mit den Jahren sank jedoch die Performance rapide, vor allem nach dem Shutdown-Crash im letzten Jahr. Aktuell bin ich knapp im Verlust, es wird am Ende wohl mehr oder weniger ein Nullsummenspiel werden. Auch hier kann der Verlust nur geschätzt werden und ich habe ebenfalls 50% der noch ausstehenden Zahlungen angesetzt.

Geld verloren: ca. 112,16 EUR

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Plattformen wo die Möglichkeit besteht, Kapital zu verlieren

Crowdestor

Die gehypte Crowdfunding-Plattform Crowdestor erfuhr 2020 zum ersten Mal, dass Projekte auch mal schief gehen können. Und umso weniger Erfahrung hatte man mit dem Umgang, was ihnen in den letzten Monaten viel Arbeit einbrachte. Da sich der Status der ausgefallenen oder späten Projekte ständig ändert und Crowdestor teils sehr originelle Lösungen kurzfristig findet, kann ich hier unmöglich sagen, was am Ende verloren gehen wird. Ich vertage daher hier die Schätzungen auf das nächste Update des Beitrags.

DoFinance

Die lettische P2P-Plattform DoFinance konnte niemals mit dem restlichen Markt konkurrieren was Wachstum und Performance angeht. In der Corona-Krise hat man dann viele Mitarbeiter entlassen müssen und konnte monatelang seine Kredite nicht zurückzahlen. Jedoch kam die Wende und ich konnte einen Großteil meines Portfolios auszahlen lassen. Ich gehe nicht davon aus hier einen Kapitalverlust zu erleiden.

verbleibendes Geld auf der Plattform: ca. 386,65 EUR

Gesamtertrag (bereits ausgezahlt): 131,88 EUR

Mein DoFinance Portfolio Ende Q1 2021

Fast Invest

Bei der “britischen” Plattform Fast Invest war eigentlich jeden von Beginn an klar, dass es sich wahrscheinlich um einen Scam handelt. Überraschenderweise existieren sie heute immer noch. Sie haben jedoch massive Auszahlungsprobleme nach dem Vertrauensverlust in der Krise. Ich konnte jedoch rechtzeitig fast alle Gelder abziehen.

verbleibendes Geld auf der Plattform: ca. 195,26 EUR

Gesamtertrag (bereits ausgezahlt): 298,56 EUR

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

Plattformen von denen ich mich ohne Kapitalverlust verabschiedet habe

Bondora

Als im April 2018 Bondora Go & Grow auf den Markt kam, stellte ich umgehend mein normales Portfolio ein und schichtete es nach und nach um. Mir war direkt aus den Gesprächen klar, dass die Zukunft von Bondora nur noch in dem neuen Produkt lag, was sich mit der Zeit auch mehr und mehr bestätigte. Zwar stehen noch ein paar Euro aus, aber die Rendite wird sich nicht mehr maßgeblich ändern.

Abschlussrendite: ca. 13,93%

Auxmoney

Der deutsche Platzhirsch Auxmoney war meine allererste P2P Plattform. Ein spannendes Abenteuer. Mit den Jahren boten sich jedoch bessere Alternativen. Unterm Strich ist hier fast nichts bei rumgekommen und ich hätte mir das Investment auch sparen können. Es stehen noch einige Kredite aus, die ich jedoch als Verlust abgeschrieben habe. Wenn sie noch irgendwann zurückkommen sollten, wird sich die Rendite erhöhen (ich gehe jedoch nicht davon aus).

von mir selbst abgeschriebener Verlust: 99 EUR

Abschlussrendite: ca. 1,18%

Inkasso Fälle auf Auxmoney laufen zum Teil seit 2014 ohne Ergebnis.

Crosslend

Diese Plattformen kennen viele sicherlich gar nicht mehr. Zuletzt habe ich meine 2 Beiträge zur Plattform vom Netz genommen, da sie niemandem mehr nutzen. Es war eine vielversprechende Alternative, wo die Kredite in Wertpapieren verbrieft waren, welche dann auch bei Verlust steuerlich geltend gemacht werden konnten (bevor es zu dem entsprechenden Urteil kam). Die Plattform hat jedoch ihren Betrieb eingestellt und alle Investoren ausgezahlt.

Abschlussrendite: ca. 8,85%

Boldyield

Auch Boldyield werden viele von euch nicht kennen. Diese Crowdfunding-Plattform habe ich 2019 quasi beim Start begleitet und die Gründer damals live getroffen. Wenige Wochen nach den Envestio & Kuetzal Scams entschied man sich jedoch dafür, den Betrieb direkt in der Startphase einzustellen, da das Vertrauen in die Branche massiv geschädigt wurde. Alle Investoren wurden ausgezahlt.

Abschlussrendite: ca. 0,86%

Bulkestate

Bulkestate ist eine noch heute aktive und ordentliche Plattform. Es gab niemals Probleme, jedoch fehlt mir seit jeher die Transparenz. Aus Sicherheitsgründen habe ich nach dem Shutdown-Crash daher der transparenteren Alternative EstateGuru den vollen Vorzug gegeben und die Plattform befindet sich seitdem problemlos in der Auszahlphase. Die Rendite kann sich durchaus noch verändern. Wenn du die Auszahlphase verfolgen möchtest, kannst du einfach meine Quartalsberichte verfolgen.

Abschlussrendite: ca. 10,84%

Reinvest24

Auch mit Reinvest24 gab es keine wirklichen Probleme. Jedoch waren mir die attraktiven Mietobjekte viel zu selten, daher entschied ich mich für die Alternative EvoEstate. Hier habe ich neben Reinvest24 den Zugang zu weiteren Plattformen. Zudem gibt es auf Reinvest24 in meinen Augen zu viele Kosten für die Investoren, die ich als nicht notwendig ansehe. Auch hier befindet sich die Plattform noch in der Auszahlphase und die Abschlussrendite kann daher noch nicht 100%ig bestimmt werden.

Abschlussrendite: ca. 5,88%

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Was du für dich mitnehmen kannst

Seit 2014 investiere ich nun in P2P-Kredite und du siehst, es hat sich einiges an negativen Erfahrungen und auch schweren Entscheidungen in der Zeit angesammelt. Wichtig ist es aber immer, die Ergebnisse rational zu betrachten. In letzter Zeit höre ich immer, dass sich das P2P-Investment nicht wirklich lohnen würde. Dem halte ich hier nun meine klaren Ergebnisse entgegen.

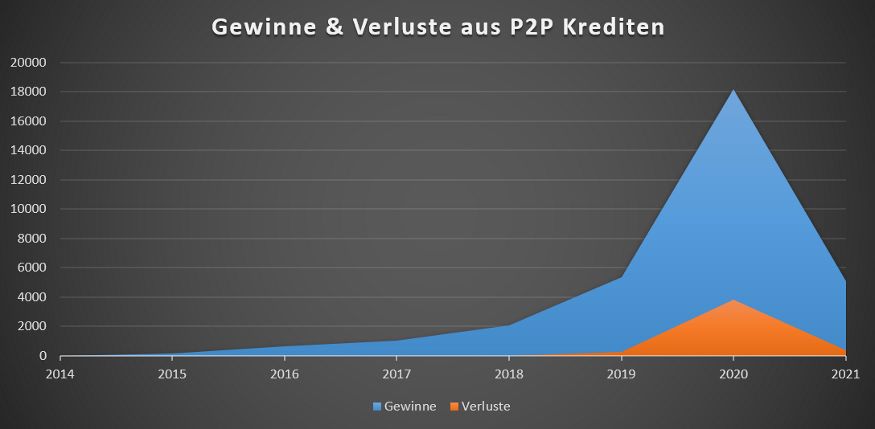

Rechnen wir die obigen Zahlen zusammen kommen wir auf einen wahrscheinlichen Kapitalverlust von 4.452,64 EUR. Wohlwissend dass sich diese Zahl noch ein bisschen nach oben oder unten korrigieren kann.

4452,62 EUR in 7 Jahren. Das sind 371,05 EUR pro Jahr oder ca. 1 EUR pro Tag. Dem gegenüber stehen die Zins-Einnahmen. Auch hier ist die Summe möglicherweise nicht 100%ig final. Aus meinen aktuellen Aufzeichnungen kommen hier seit 2014 32.538,76 EUR zusammen. Bzw. 2.711,56 EUR pro Jahr oder 7,43 EUR pro Tag. Mein aktueller Ertrag liegt hierbei bei ca. 1.850 EUR pro Monat.

P2P-Gewinne im Verhältnis zu den Verlusten

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fazit – Geld verloren durch P2P Kredite

Trotz aller Verluste lohnen sich P2P Kredite in meinen Augen nach wie vor. Voraussetzung hierfür ist jedoch, dass du langfristig agierst, kein Fazit nach schon 1-2 Jahren ziehst und natürlich mehr Geld verdienst, als du verlierst. Plattformen wie Grupeer werden eher die Ausnahme bleiben und ich habe sowohl als Investor und auch als Blogger daraus gelernt. Eine sinnvolle Diversifikation ist nach wie vor das Mittel der Wahl um Verluste im Gesamten abzufedern.

Schaue ich auf die nächsten 7 Jahre gehe ich davon aus, dass ich durch meine Erfahrungen besser geworden bin und auch noch werde, aber auch, dass ich weitere Gelder verlieren werde. Das ist Teil des Spiels und wenn du dabei sein willst, musst du das akzeptieren. Es ist aber auch gar nicht notwendig eine blütenweiße Bilanz zu halten, sofern es unterm Strich passt.

Selbst bei optimalster Auswahl wirst du früher oder später Verluste erleiden. Jeder der etwas anderes behauptet, lügt dich schlichtweg an oder hat nicht genug Erfahrung. Schätze die Risiken von P2P Krediten richtig ein und du wirst eine Menge Spaß mit dem Investment haben und auch ordentlich Erträge mitnehmen. Diesen Beitrag werde ich jährlich auf den aktuellsten Stand bringen, damit du die Entwicklung sehen kannst.

Wie sieht dein Verhältnis zwischen Verlust und Gewinn bei P2P Krediten aus und wie lange investierst du schon in P2P-Kredite? Schreib es jetzt in die Kommentare!

Geld verloren durch P2P Kredite – Das Video

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars, vielen Dank auch für diesen interessanten Beitrag!

Mich würde noch interessieren, wie du die vermuteten Ausfälle bei z.B. Grupeer, Viventor, Mintos, etc. steuerlich behandelst? Ziehst du bei der Steuererklärung diese vermuteten Ausfälle von den (mehr oder minder auch vermuteten, weil oft noch nicht gebuchten) Gewinnen ab?

Hi Bernd,

danke für deine Nachricht. Ich behandle die Verluste steuerlich nicht und mache da nichts, solange der Verlust nicht feststeht.

Hallo Lars!

Vielen Dank für diesen, wie immer, interessanten Überblick. Ich möchte hier noch kleine Ergänzungen anbringen.

1, dofinance: ich muss Dir leider widersprechen! Ich rechne mit max 50% Rückgewinnungsquote. Ich habe noch einiges an Geld ausständig, wobei ca 95% bei polnischen Gerichten anhängig sind. Daher denke ich, dass es unrealistisch ist mein gesamtes Investment wieder zu sehen. Die nette Dame vom Support versucht zwar ihr Möglichstes meine Laune zu heben, aber wenn ich jemals die 30€ Mindestabhebebetrag zusammenbekommen sollte, dann kaufe ich meiner Frau einen Blumenstrauß und gönn mir einen guten Kaffee. Wenns mehr wird, nehm ich das natürlich gerne, aber eigentlich schreib ich das Geld zum Großteil schon ab.

2, bulkestate: Klang am Anfang recht gut. Bislang habe ich auch noch keinen Verlust erlitten, aber sie haben mehr und mehr Schwierigkeiten (siehe “Verkauf” eines Projektes an crowdestate) um das Geld der Investoren einzutreiben. Von meinem Gefühl her sind sie mit der Fälligstellung und Eintreibung von Forderungen ein wenig zu zögerlich. Mittlerweile entspare ich hier auch und schlichte Richtung estateguru um.

3, Grupeer und “schlechte” Mintosanbahner… wer hat hier kein Geld verloren.

Aber in Summe passt die Rendite meiner Gesamtinvestitionen natürlich noch immer.

Einen Aspekt möchte ich noch aufgreifen, der vielleicht für Neueinsteiger nicht unwesentlich ist: nämlich wie lange es dauern kann bis man sämtliche Investitionen von einer Plattform wieder abziehen kann. Es klingt zwar unglaublich gut, wenn ich nur in kurzlaufende Kredite (zB 1 Monat) investiere, aber die Einholung eines solchen, wenn er sämtliche Instanzen des Inkassoprozesses durchläuft kann meiner Erfahrung nach an die drei Jahre dauern. p2p-Investment ist also definitv ein längerfristiges Projekt.

Schönen Sonntag noch!

Klaus

Hi Klaus,

danke für deine Anmerkungen. Bei DoFinance sollte halt im Normalfall die Rückkaufgarantie des Unternehmens greifen (der Alfa Finance). Das hat zuletzt auch geklappt (auch wenn es länger gedauert hat). Es hängt natürlich alles von der Gesundheit der Alfa Finance ab, aber hier versuchen sie aktuell einiges. Ich bin da guter Dinge und wesentlich optimistischer als bei den Mintos Anbahnern. Aber lass uns in einem Jahr nochmal schauen 🙂

Danke auch für deine Anmerkung bezüglich der Dauer des Investments. Das ist ein Riesenthema & eigentlich einen eigenen Artikel wert. DoFinance ist dafür ja auch das beste Beispiel. Die fest definierten Auto Invests hatten ein klares Ablaufdatum, aber dennoch hing das Geld ewig fest. Bei vielen anderen Plattformen ist es ähnlich und wenn es hart auf hart kommt, werden Kredite gefühlt unendlich verlängert.

Hallo nochmal!

Wie gesagt bei dofinance bin ich insofern skeptisch, weil erste Testinvestments, mit Enddatum März 2019 und Rückkaufgarantie, noch immer gerichtsanhängig sind. Wie der derzeitige Stand ist, lässt sich ja leider bei den einzelnen Investments nicht nachvollziehen. Im Gegensatz zu Bondora oder Estateguru zum Beispiel.

Auch die nette Dame vom Support konnte, oder wollte mir diesbezüglich nicht weiterhelfen. Es ist also wie bei einem Überraschungspaket: man weiß nie was drinnen ist. In dem Fall wieviel Geld wieder aus den Investments zurückkommt.

Bezüglich der Dauer: hier wäre aus meiner Sicht auch noch ein weiterer ganz wichtiger Hinweis für Neuinvestoren fällig, der mir in der Zwischenzeit eingefallen ist: viele Kredite (guter Bonität) gibt es nur noch mit längeren Laufzeiten. Wenn ich hier als Referenz die von Dir vorzüglich beschriebenen Plattformen nehme, gibt es nur wenige Investmentgelegenheiten um in kurzlaufende Kredite anzulegen. Das heißt meine Möglichkeiten in Kurzläufer zu investieren, ist von Grund auf eher beschränkt. Und ein Verkauf über den Sekundärmarkt kann schwierig werden, vor allem, wenn man schnell Geld brauchen sollte und sein Investment beenden will. Das sollten Neuinvestoren immer im Hinterkopf behalten.

Aber das ist nur meine persönliche Ansicht.

Liebe Grüße Klaus

Hi Lars,

Danke für die, wie immer, detaillierten und hilfreichen Infos !

Ich folge Dir nun schon seit 2016 und bin auch seitdem in verschiedenen Plattformen investiert.

Bondora (nur noch G&G), Mintos, Twino, Estateguru, Flender und seit kurzem auch in Robocash.

Bei Flender investiere ich nur noch in A+ Kredite bis 12 Monate, dadurch habe ich eine “light” Entsparphase eingeleitet.

Während der Corona-Phase habe ich absichtlich nicht oft in mein Portfolio geschaut, weil ich schon mit einigen Ausfällen gerechnet habe.

In dieser Zeit habe ich mich etwas mehr mit Cryptowährungen beschäftigt…

Ich war zuerst nur auf Kraken unterwegs, aber nach Deinem Bericht über die Crypto.com Kreditkarte bin ich nun auch Besitzer der Jade Green :-).

Es wäre schön, wenn Du hierzu weiter berichtest (Staking, Supercharger, Seite vs. Mobile App).

Generell kann ich alle Deine Beobachtungen bestätigen was Flender, Mintos und Bondora betrifft.

Danke und viel Erfolg weiterhin.

Christos

Danke für deinen Kommentar Christos. Mit der Jade Green hast du definitiv im letzten Jahr ein gutes Geschäft gemacht, so wie auch die meisten anderen Kartenbesitzer 🙂 Leider ist mein Blog kein Krypto Blog, aber ich habe mir vorgenommen mindestens einmal im Jahr darüber zu berichten und bald wird es wieder so weit sein 😉

Vielen Dank für Deine Transparenz, Lars!

Ich selbst habe 2010 smava für mich entdeckt, 2017 begann ich dann, weitere Plattformen dazuzunehmen. Leider stockte ich zum denkbar ungünstigsten Zeitpunkt (Ende 2019, Anfang 2020) auf und es kam zum Ausfall einiger Anbahner sowohl bei Iuvo Group als auch bei Mintos. Durch eine unausgewogene Diversifizierung auf den beiden Plattformen hat es mich mehr oder weniger hart getroffen. Während ich bei Iuvo einen Großteil abgezogen habe, da dort kaum Fortschritt bei der Einholung der Gelder zu beobachten ist, habe ich bei Mintos meine persönliche Strategie angepasst und bin dort nun besser aufgestellt, um einer nochmaligen Krise vorbeugen zu können. Durch die regelmäßigen Updates kann man zudem einschätzen, wie es um die Gelder in Rückforderung aussieht, zumal auch davon regelmäßig Zahlungen eintreffen. Zumindest dort sollte ich, selbst wenn ich die Gelder komplett abschreibe, bald wieder im Plus sein.

Danke für deinen Kommentar Tommy. Du hast aber was viel wichtigeres in der Krise gewonnen und zwar Erfahrungen. Du hast dein Portfolio konsolidiert, deine Strategie auf Basis deiner Erfahrungen angepasst. Am Ende wird sich das auszahlen 😉