Portfolio Performance Erfahrung – Verluste verrechnen bei Mintos & Co.

Auf Wunsch der P2P Community möchte ich euch heute einmal ein bisschen zeigen, wie ich selbst mit Verlusten aus meinem P2P Investment umgehe. Einige meiner Leser sind schon seit 2015 mit an Bord, einige sind erfahrene Investoren, für andere gab es im Shutdown-Crash 2020 ein böses Erwachen.

In diesem Beitrag sprechen wird daher einmal ein bisschen über das generelle Mindset bei Verlusten (ich zeige dir vor allem mein eigenes) und es gibt auch einen praktischen Ansatz. Auf viele P2P-Webseiten & Blogs seht ihr oft schöne Renditen, jedoch sind in diesen selten die möglichen Verluste eingerechnet. Das ist bei mir jedoch anders. Alle Renditen in der neuen Statistiksektion sind verlustbereinigt!

Die Zahlen habe ich dabei mit dem Tool Portfolio Performance ermittelt, zu dessen Handling es schon einmal eine ausführliche Anleitung für P2P Kredite hier auf dem Blog gab. Dort lernst du, wie du Portfolio Performance einrichten kannst und diesen Beitrag werden wir nach dem heutigen Mindset-Teil nun ein bisschen weiter vertiefen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Verluste gehören ins Portfolio!

Gerade neue Investoren denken immer, man dürfe kein Geld verlieren. Immer wieder sehe ich Teilungen auf Social Media Portalen von Warren Buffets Regel Nr. 1: “Verlieren Sie kein Geld”. Zu Anfang fand ich solche Sprüche auch cool, nach über 10 Jahren Erfahrungen als Investor kann ich jedoch sagen, dass es eher die Erwartungen zu hoch schraubt.

Egal ob im Bereich Aktien, Kryptowährungen oder eben P2P-Kredite. Verluste gehören dazu, sind oft nur eine Frage der Zeit und unvermeidbar. Ich würde die Regel also lieber umformen in:

“Verlieren Sie kein Geld und wenn doch, lernen Sie daraus und machen Sie es beim nächsten Mal besser”

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Mund abwischen, weitermachen!

Gerade beim Fall Grupeer und auch nun bei Mintos bekam und bekomme ich viele Zuschriften, wieso ich so hart berechnen würde. Meine Gelder bei Grupeer habe ich sofort nach Schließung der Plattform zu 100% abgeschrieben und auch in Schieflage geratene Kreditgeber auf Mintos werden rigoros in den Verlust gesetzt. Mit anderen P2P Plattformen verfahre ich ebenso.

Natürlich können alle Gelder wiederkommen, was jedoch wenn nicht? Dann muss ich meine Berechnungen im Nachhinein herunterschrauben und bin die ganze Zeit mit falschen Erwartungen an die Sache herangegangen. Schreibe ich jedoch Beträge direkt ab, habe ich schwarz auf weiß, was passieren kann (nicht muss). Ich rechne hier also lieber zu konservativ als zu optimistisch.

Fokus setzen und weitermachen

Dabei muss man den Verlust immer ins Verhältnis zum gesamten Investment-Portfolio setzen. Was interessiert mich ein Kreditgeber auf Mintos, bei dem ich 100, 500 oder gar 1.000 EUR verloren habe, wenn ich ein vielfaches dessen im Monat mit meinem gesamten P2P-Portfolio an Zinsen erwirtschafte?

Diese Berechnung kann bei dir anders aussehen, im Grundsatz kannst du das jedoch ebenso mit kleineren oder auch noch größeren Summen machen. Wichtig ist, schnell gedanklich mit dem Thema abzuschließen und die richtigen Schlussfolgerungen zu ziehen.

Blickst du der Wahrheit also ins Gesicht und schreibst deine Verluste ab, erreichst du 2 Dinge:

- Du brauchst dich nicht mehr um Nachrichten und “hätte-wäre-wenn” kümmern und nicht weiter um dein Geld bangen.

- Du kannst dich auf neue Investments fokussieren und es beim nächsten Mal besser machen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Die wahre Rendite ermitteln

Und damit kommen wir zum praktischen Teil. Wie ermittle ich eigentlich die “wahre” Rendite eines Asset in meinem Portfolio? Das Ganze mache ich persönlich mit dem Tool Portfolio Performance. Das funktioniert gerade bei den P2P Krediten wunderbar.

Um dir das Verfahren exemplarisch zu zeigen, gehen wir einmal zwei reale Beispielfälle in meinem Portfolio durch. Danach solltest du in der Lage sein, selbiges auch für dein Portfolio durchzuführen.

Beispiel Nr. 1 – Abschreibungen auf Mintos

Anfangen wollen wir zeitgemäß mit Mintos. Denn hier haben viele von euch sicher die meisten Verluste erlitten. Oder vielleicht auch nicht? In einigen Jahren werden wir es wissen. Zuerst benötigen wir für unsere Berechnung die genauen Beträge, die wir abschreiben wollen. Bei Mintos geht das relativ einfach, denn es gibt eine spezielle Seite für die Rückholungen.

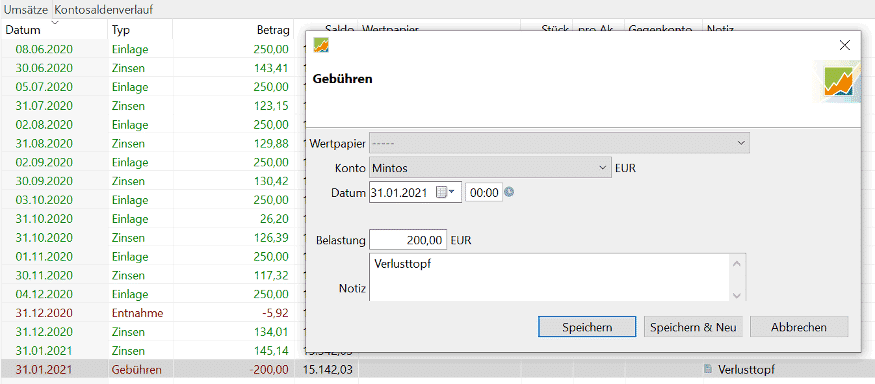

Der Gesamtbetrag der Rückforderung bei Mintos.

Hier kannst du dir nun einen Kreditgeber herauspicken, den du abschreiben willst oder einfach den Gesamtbetrag nehmen, das bleibt dir überlassen. Ich persönlich nehme den Gesamtbetrag und schreibe davon (auf Basis aktueller Hochrechnungen der wahrscheinlichen Rückholung) 50-70% ab.

Diesen Betrag trägst du nun bei Portfolio Performance als Typ “Zinsbelastung” (alternativ geht auch Gebühr) in deinem P2P Konto ein. Diese Gebühr oder Zinsbelastung wird dann in der Performance berücksichtigt.

Den Bereich Notizen kannst du dafür verwenden, um zu beschreiben, was genau du abgeschrieben hast. Das macht es dir später einfacher deine Eintragungen nachzuvollziehen. Das wird wichtig in unserem nächsten Fall. Für Mintos spielt das bei mir keine Rolle.

Mintos Abschreibung in Portfolio Performance.

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

Beispiel Nr. 2 – Abschreibungen auf Crowdestor

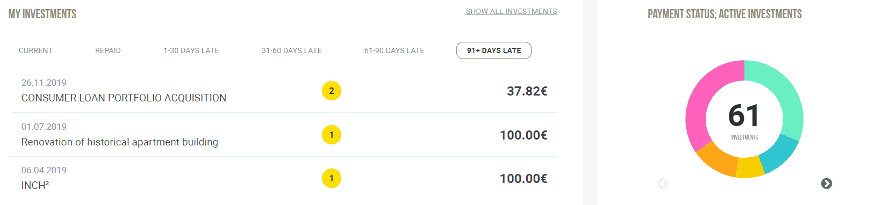

Nehmen wir ein anderes Beispiel was ebenso aktuell ist. Die Plattform Crowdestor. Hier werden Recovery-Fälle nicht konkret ausgewiesen wie bei Mintos. Hier stehen sie unter “91+ days late”.

Verspätete / ausgefallene Projekte bei Crowdestor

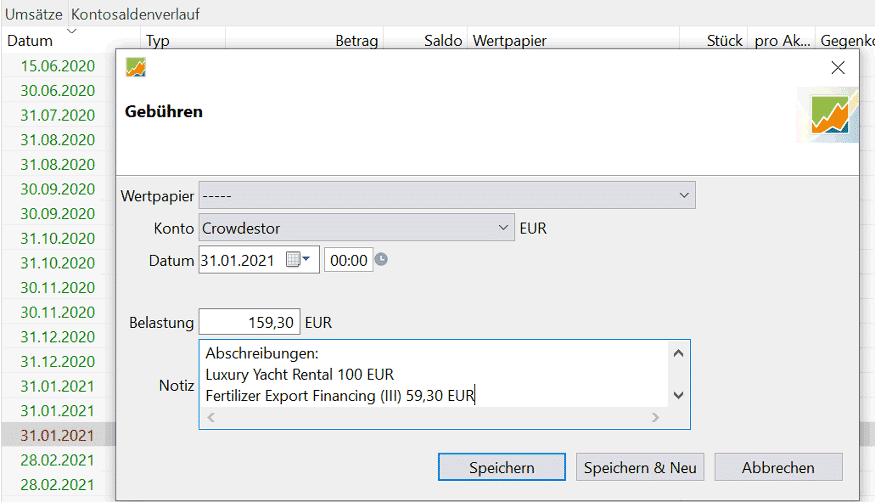

Hier mache ich es nun so, dass ich mir ebenfalls wieder einen Gebührenposten anlege und die addierte Gesamtsumme abschreibe. In den Notizen trage ich dann Projekte und Beträge ein.

Anders als bei Mintos nehme ich hier jedoch nicht die Gesamtsumme, sondern entscheide nach den bisherigen Nachrichten der Projekte, ob das Projekt eventuell noch zurückkommt oder eben nicht. Ich nehme monatlich ein neues Projekt hinzu, bis der gesamte ausstehende Betrag abgeschrieben ist. Kommt ein Projekt zurück, wird der Betrag wieder abgezogen, das Projekt aus der Übersicht gelöscht und man hat damit wieder ein intaktes bzw. abbezahltes Projekt im Gewinn.

Gebührenabzug Crowdestor bei Portfolio Performance.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Die 5%-Methode

Das was du hier in den beiden Beispielen gesehen hast, ist meine Methode. Aber du musst für dich deine finden, die zu dir passt. Du musst natürlich nicht brutal alles direkt als Verlust abschreiben, sondern kannst auch eine Methode anwenden wo die Recovery & deine Abschreibung aufeinander zuarbeiten.

Dafür nutze ich bei Mintos beispielsweise die 5% Methode. Das bedeutet, dass ich 5% des ausstehenden Gesamtbetrages pro Monat als Zinsbelastung in Portfolio Performance festsetze. In der Praxis könnte das dann so aussehen wir hier vereinfacht in der Tabelle dargestellt.

| Monat | Monatliche Abschreibung | Gesamte Abschreibung | Ausstehender Restbetrag |

|---|---|---|---|

| Januar | 150 EUR | 150 EUR | 2500 EUR |

| Februar | 150 EUR | 300 EUR | 2480 EUR |

| März | 150 EUR | 450 EUR | 2430 EUR |

| April | 150 EUR | 600 EUR | 2320 EUR |

Ich denke du hast das Prinzip verstanden. Wenn es für dich ein Motivationskiller ist monatelang ins Minus zu gehen, bis deine gesamte Abschreibung erreicht ist, kannst du auch einen Betrag wählen, der unter deinen monatlichen Zinsen liegt, so dass du rein rechnerisch immer noch monatlich ein Plus machst.

Wieviel Zeit kostet mich das Ganze?

Wie immer ist auch die Zeitfrage sehr wichtig. Ich persönlich prüfe einmal monatlich meine Abschreibung im Rahmen meines normalen Portfolio-Reviews. Das kostet mich vielleicht 5-10 Minuten Extra-Arbeit und beschert mir auf der anderen Seite die reale Rendite und keine Fantasie-Rendite, die niemals erreichbar ist.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Portfolio Performance Erfahrung – Rechnet euch nichts schön!

Es gibt in der Regel nur wenige Menschen die optimistischer auf ihre Investments schauen als ich. Dennoch kann ich auch sehr realistisch sein, wenn etwas nicht aufgeht und diese Eigenschaft in Kombination bringt mich meist recht schnell beim investieren vorwärts. Denn:

- Mache ich keine großen Zeichnungen bevor ich irgendwo investiere, sondern lege erstmal mit kleinen Beträgen los und prüfe später. Während andere noch monate- und manchmal jahrelang herumrechnen und überlegen, bin ich meist schon investiert und mache Rendite, aber natürlich auch hin und wieder Verluste.

- Bremsen mich Verluste nicht aus, da ich sie sofort für mich gedanklich realisiere, sobald einigermaßen klar ist, dass die Wahrscheinlichkeit auf einen Verlust größer ist als darauf, dass noch Gelder zurückkommen.

Ich kann absolut verstehen und nachvollziehen, dass Verluste ärgerlich sind und man diese vermeiden möchte. Auf der anderen Seite kann ich jedoch nicht verstehen, dass viele lieber hoffen und die wahrscheinliche Enttäuschung einfach in die Zukunft verlagern. Hier muss man für sich als Investor eine Balance finden, die man langfristig aufrechterhalten kann!

5 Key Takeaways aus meinem Beitrag

Und wie oft am Ende eines Beitrages hier meine 5 Key Takeaways für dich.

- Wenn ich eins als Investor gelernt habe, dann, dass Verluste dazugehören, auch wenn ich in der Praxis noch nicht viele davon hatte.

- Die angezeigten Renditen der P2P Plattformen sind wertlos. Berechne die Renditen auf einer für dich einheitlichen Basis mit Portfolio Performance oder einem vergleichbaren Tool.

- Um dich nicht vollständig zu demotivieren, kannst du deine Abschreibungen auch monatlich vornehmen, bis du deinen Zielwert erreicht hast.

- Prüfe monatlich deine Abschreibungen und schaue, ob es Positionen zu löschen gibt.

- Je mehr du deine Erwartungen herunterschraubst, desto weniger kannst du enttäuscht werden (gilt übrigens für alles im Leben :))

Wie gehst du mit Verlusten im Portfolio um? Schreib es jetzt in die Kommentare und lass uns eine Diskussion starten!

Portfolio Performance Erfahrung – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars, danke für den Artikel. wie trägst du Bonus, Rabatt, gratisanteile oder Gutschriften ein zb durch Aktionen?

Hi Florian, für mich sind lediglich Cashbackatkionen ergebnisrelevant, der Rest nicht und wird damit als “Einlage” gebucht.

Habe jedes Projekt, was bei Estateguru bei mir gerade in Einholung ist, mit 50% des ausstehenden Kerditbetrages als Zinsbelastung eingetragen. Das haut richtig rein, ist aber interessant. Meine Gesamtperformance (interner Zinsfuß) sinkt damit jetzt auf -0,7% p.a. (Minus!).

Pekka, 50% scheinen mir ein bisschen viel bei einer historischen Ausfallquote (also wirklich Kapitalverlust) von 0,01%. EstateGuru sollte alleine durch die Sicherheiten schon einen signifikanten Teil der Beträge zurückbekommen. Viele werden sicher einfach restrukturiert und verlängert werden.

Danke, das ist sehr interessant.

Was mir aber nicht klar ist: Wie behältst du den Überblick bei z.B. Mintos über den Betrag den du schon abgeschrieben hast und den echten Ausstehenden Betrag?

Immerhin besteht die Möglichkeit dass durch eine Rückzahlung deine Abschreibung zu groß war?

Ist ganz einfach. Abschreibung = Gelder in Rückforderung. Die Abschreibung kann man entsprechend in beide Richtungen anpassen.

Hallo Lars, toller Artikel, danke!

Ich war mir auch lange unsicher wie ich das für mich in PP abbilden soll und hab mich für die 100% Abschreibung entschieden – kurz und schmerzlos. Nach unten anpassen kann man ja bei verspäteten Rückzahlungen immer noch 🙂

Mich würde interessieren, wie du bei Bondora (Portfolio Manager oder Portfolio Pro) deine Verluste ermittelst und angibst, ähnlich wie bei Crowdestor, also alles über x Tage wird abgeschrieben?

Hi Lukas, danke für deinen Kommentar. Ja, die harte Variante ist wohl am Ende die Beste 🙂 Zu Bondora: Das Thema ist bei mir ja schon lange durch. Ich habe damals den von Bondora ermittelten Kontenwert genommen und mit meinem aus dem Vormonat verglichen. Die Differenz war immer die aktuelle Abschreibung. Sicher kein 100%ig korrekter Weg, aber für mich der schnellste und es hat mir gereicht.

Hallo Lars,

besten Dank für die Übersicht. Ich bin gerade bei meinem Monatsabschluss und kann da bei Crowdestor auch gleich was abschreiben 🙂 Eine Frage speziell zu Reinvest24. Dort gab es vor kurzem ein Verkauf eines Grundstücks, bei dem ein Kapitalzuwachs erzielt wurde. Würdest du das in Portfolio Performance als “Extra-Zinsen” eintragen oder würdest du das anders abbilden?

Beste Grüße

Florian

Hi Florian,

der Kapitalzuwachs wird in Portfolio Performance ebenfalls als “Zinsen” gebucht. Da es sich da um Konten handelt, kannst du einen Wertanstieg nicht anders abbilden meines Wissens.

Hi Lars,

bei der 5%-Methode, zu welchem Zeitpunkt beginnen bei dir die monatlichen Beträge? Zum Anfang 2020?

Hi Rene, ja, ich habe Anfang 2020 mit den Abschreibungen begonnen.

Hi Lars,

werde die Methode von Dir auch mal ansetzen in meinem PP. Allerdings verstehe ich Deine Rechnung nicht ganz.

Verringert sich der Restbetrag nicht einfach monatlich um Deine Abschreibung?

Nein, der Restbetrag wird ja von der Plattform vorgegeben. Diesen nutze ich als Zielwert für meine Abschreibung.

Wichtiger Beitrag, danke dafür Lars. Ich hatte damals Grupeer auch komplett in PP als Verlust abgeschrieben, allerdings dabei nicht als Gebühr, sondern als Zinsbelastung verbucht. Habe ich da einen Denkfehler gemacht oder kommt das quasi aufs Gleiche hinaus?

Hi Tobias, du kannst es auch als “Zinsbelastung” buchen. Auf die Performance gesehen macht das keinen Unterschied. Kann ich im Artikel nochmal ergänzen.

Hi! Ich habe in Portfolio-Performance die Mintos-Verluste einfach als einen Posten “Zinsbelastung” angelegt. Allerdings mit dem 31.12.2021 als Datum. Daher taucht der Verlust nicht direkt in den Diagrammen und Berechnungen auf. Allerdings bekomme ich so ein wenig ein Gefühl dafür, ob sich die Summe vergrößert oder verkleinert, weil bei den Rückforderungen bei Mintos ja noch keine zeitliche Grafik vorhanden ist. Gleichzeitig ist es nicht gleich so demotivierend, weil die Performance-Kurve keinen Sturzflug hinlegt 😉

Kann man machen. Aber auch eine Form des Schönrechnens wenn du ehrlich bist. Jedoch ist es ein erster Schritt. Es soll ja eben genau dazu führen, dass du Verluste klar siehst und entsprechende Entscheidungen daraus triffst. Aber vielleicht wäre in dem Fall auch die “5% Methode” was für dich. Dann ist es nicht ganz so hart.