P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

Wie einige von euch sicher mitbekommen haben, hatten wir in den letzten Wochen und Monaten in der P2P Industrie im Baltikum die ersten beiden Betrugsfälle zu beklagen. Envestio und Kuetzal (vor denen ich schon früh im P2P Investoren-Telegramm gewarnt hatte) sind mit vielen Millionen EUR (man spricht von über 35) scheinbar spurlos verschwunden.

Bei Grupeer und Monethera wissen wir noch nicht ganz, woran wir sind. Ich will die Fälle hier nicht noch einmal im Detail aufdröseln, da sie schon hundertfach im Internet diskutiert wurden und mich das Thema einfach nur noch nervt. Wenn du dir einen Überblick darüber verschaffen willst, kannst du das am besten auf dieser Seite meines Kollegen Thomas Butz tun. Zu Grupeer habe ich selbst einen umfangreichen Beitrag verfasst. Heute geht es um das P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst!

Im Laufe dessen habe ich unzählige E-Mails bekommen, mit der Frage: “Mein Geld ist weg, was soll ich jetzt tun?” oder “Wie ist dein Informationsstand zur aktuellen Lage?” Nun, wie die meisten dann realisiert haben, berichte ich nur über P2P Plattformen, wo ich selbst investiert bin. Dazu gehörten wenig überraschend NICHT Envestio und Kuetzal. Und dahingehend wurde mir auch oft die Folgefrage gestellt: “Wie kann ich Scams erkennen, damit ich nicht auf sie reinfalle?” und “Wieso hast du bei den Betrügern nicht investiert?”.

So ging es mir die letzten Wochen 🙂

In den letzten Wochen habe ich mir hierzu Gedanken gemacht und möchte euch mit diesem Beitrag eine Anleitung an die Hand geben, denen ihr tunlichst folgen solltet, um Betrügereien aus dem Weg zu gehen. Allen Envestio, Kuetzal, Monethera und Grupeer Investoren möchte ich hier nochmal mein Mitgefühl (nicht Mitleid) aussprechen. Ich hoffe, dies wird euch kein weiteres Mal bei eurem P2P Kredite Investment passieren. Viel Spaß beim heutigen Beitrag!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- P2P Kredite Risiko – Sorry Leute, klare Anzeichen für Scams gibt es nicht!

- 1. Sehr kleines Team

- 2. Keinen Geschäftsbericht

- 3. CEOs stellen sich nicht in der Öffentlichkeit

- 4. Eine Rückkaufgarantie, die es nicht geben kann

- 5. Keinen wirklichen Track Record

- 6. Ständig wechselnde Bankkonten der Unternehmen (keine personalisierten Accounts)

- 7. P2P Plattform operiert in einem unregulierten Markt

- 8. Keine transparente Due Diligence

- 9. Keine echten Projekte bzw. Kreditnehmer

- 10. Plattformen halten ihre Versprechen nicht

- 11. Übernatürlich hohe Renditen

- 12. Kein gutes Gefühl bei der Sache

- 13. Wer ist hier der Boss?

- 14. Sonstige ungewöhnliche rote Flaggen

- P2P Kredite Risiko – Fazit und was du tun kannst

- P2P Kredite Risiko – Das Video

- FAQ P2P Kredite Risiko

- Weitere Infos zu den aktiven P2P Plattformen

P2P Kredite Risiko – Sorry Leute, klare Anzeichen für Scams gibt es nicht!

Vorweg möchte ich noch einmal klarstellen, dass es nicht DEN Faktor beim Investieren gibt, wo man sagen kann: Die Plattform oder der Kreditnehmer ist ein Betrug! Vielmehr ist es ein Zusammenspiel aus vielen Dingen, die am Ende das Fass zum Überlaufen bringen können (nicht zwingend müssen). Daher höre am Ende auch immer ein bisschen auf dein Bauchgefühl! So mache ich es seit nunmehr 2008 bei jeglichen Investments und ich bin unterm Strich bei P2P Krediten gut im Plus und nur darauf kommt es an!

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

1. Sehr kleines Team

Rechercheschwierigkeit: einfach

Je kleiner das Team ist, desto höher ist die Wahrscheinlichkeit, dass ein Betrug überhaupt möglich ist. Stell dir vor, es arbeiten nur 3-5 Leute bei einer P2P-Plattform, die sich vielleicht auch noch aus der Vergangenheit kennen. Es ist ein leichtes für sie, einen Scam (umgangssprachlich für Betrug) geheim zu halten. Kredite und Kreditnehmer können hier schnell mal für die Außenwelt manipuliert werden. Und schon kucken Leute die investieren in die Röhre.

Hast du aber ein Team mit weit über 100 Leuten wird es zunehmend schwerer, einen Scam zu realisieren. Gerade bei meinen Besuchen bei den P2P Plattformen habe ich gemerkt, wie leidenschaftlich viele Mitarbeiter dabei sind. In meinen Augen ist sowas ab einer bestimmten Menge an Mitarbeitern sehr schwer geheim zu halten. Aber natürlich gibt es wie immer in der Welt auch Gegenbeispiele zu dieser Theorie. Wie gesagt, es kann ein Zeichen sein, es muss keines sein.

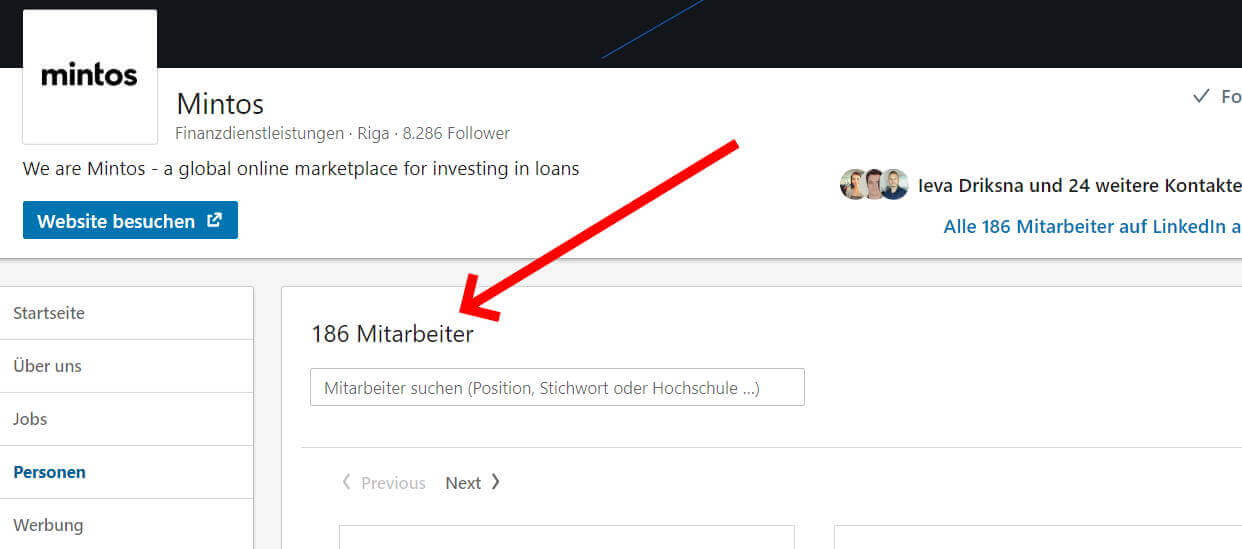

Herausfinden kannst du das Ganze auf LinkedIn. Hier hat jedes Unternehmen oft eine eigene Seite und du siehst, wie viele Mitarbeiter in einem Unternehmen sind, sofern diese auch ein Profil dort haben und dieses auch gefüllt ist. Hier mal das Beispiel von Mintos:

Die Unternehmensseite von Mintos auf LinkedIn

2. Keinen Geschäftsbericht

Rechercheschwierigkeit: einfach

Es ist bei Startups nicht üblich von Beginn an einen Geschäftsbericht auf den Tisch zu legen. Und doch bringt dieser ein hohes Maß an Transparenz mit sich. Denn die Zahlen und Kreditnehmer müssen erstmal irgendwoher kommen und jemand muss sich damit beschäftigen. Ich selbst lege nicht viel Wert darauf, jedoch gibt es viele findige Investoren in unserer Community, die eine detaillierte Beschäftigung damit geradezu lieben. Sie finden jedes schmutzige Detail, vertraut mir! Und schon macht Investieren wieder mehr Spaß, wenn man weiß, woran man ist.

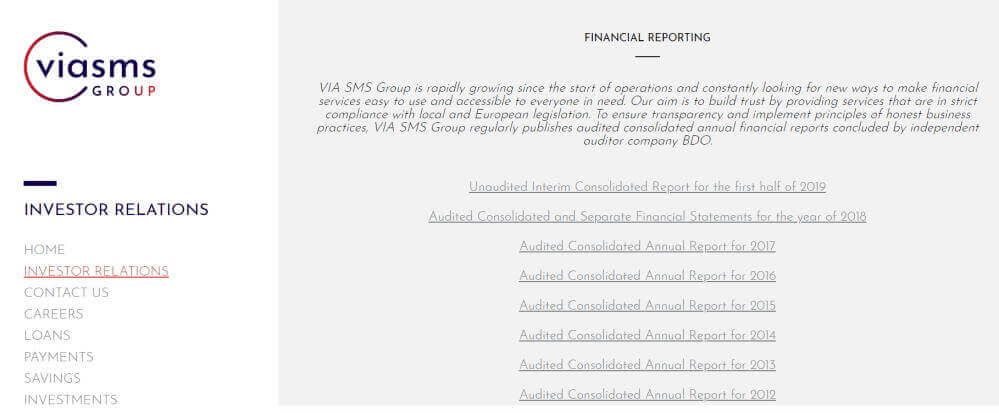

Ein Geschäftsbericht sollte einfach zugänglich sein und ihr solltet nicht extra danach auf irgendwelchen Seiten suchen müsst und keinesfalls auch noch Geld dafür bezahlen! Hier ist Viainvest ein Paradebeispiel. Es gibt bei der Mutterfirma Via SMS Group eine Unterseite für die “Investor-Relations” wo du dir alles ganz einfach ziehen kannst. Zudem ist ein Geschäftsbericht auch nur dann etwas wert, wenn er extern geprüft wurde.

Bei Viainvest kannst du dir die Geschäftsberichte des Mutterkonzerns bis 2012 herunterladen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

3. CEOs stellen sich nicht in der Öffentlichkeit

Rechercheschwierigkeit: einfach

Ich weiß, es ist nicht jedermanns Sache in die Öffentlichkeit zu gehen und sich zu präsentieren. Jedoch bringt dies auch einen gewissen Druck mit sich. Das ist der Unterschied zwischen einem Martins Sulte von Mintos und einem Evgeniy Kukin von Envestio. Oder habt ihr Mr. Kukin schonmal in einem Fireside Chat vor hunderten seiner Investoren gesehen wie Martins, wo er Fragen beantworten musste (und wollte)?

4. Eine Rückkaufgarantie, die es nicht geben kann

Rechercheschwierigkeit: einfach

Eine große Bombe bei den Betrugsfällen war die Rückkaufgarantie. Viele Investoren sind darauf hereingefallen, obwohl niemand genau wusste, wie diese bedient werden kann. Bei Marktplätzen wie Peerberry, Bondster und natürlich auch Mintos stehen große und bekannte und teils lizenzierte Kreditanbieter im Hintergrund. Diese wiederum haben Risikoberechnungen, um die Rückkaufgarantie zu decken.

Auch das klappt bei Schieflage des Unternehmens nicht immer, wie wir jüngst erst bei Mintos gesehen haben. Jedoch hat sich offenbar keiner der geschädigten Investoren folgende Frage gestellt: “Wie soll eine 5-Mann Bude die eh schon auf Pump agiert, eine Rückkaufgarantie für viele Kredite in teils sechsstelliger Höhe geben?” Die Antwort ist: gar nicht 🙂 Deswegen haben P2P Crowdfunding-Plattformen wie LANDE so einen Quatsch auch gar nicht erst. Gerade wenn es um große Summen geht, musst du hier beim Investieren höllisch aufpassen.

Der Shieldestor

5. Keinen wirklichen Track Record

Rechercheschwierigkeit: einfach

Viele haben meine Investments anfangs belächelt und sich gefragt, warum ich in die eine oder andere neue Plattform nur wenige hundert Euro investiert habe. Selbst bei Bondora habe ich damals mit 250 EUR angefangen und mein Investment bis zum heutigen Tage bis auf knapp 200.000 EUR gesteigert. Der Grund hierfür ist einfach, Bondora hat den längsten Track Record (übersetzt die bisherigen Errungenschaften oder Leistungen einer Organisation) von allen P2P Plattformen. Plattformen wie Debitum Network oder Reinvest24 hingegen sind kaum ein Jahr am Markt. Wie kann ich denen direkt so viel Geld hinterherwerfen? Auch Kuetzal und Envestio waren nicht wirklich lange auf dem Markt. Dennoch haben einige unverständlicherweise einen großen Anteil ihres P2P-Portfolios dort platziert.

Einen langen Track Record zu haben bedeutet hingegen eine nachprüfbare Historie, Berichte von hunderten von Bloggern oder Investoren welche die Plattform besucht haben. Vielleicht kann man sogar etwas über die Kreditnehmer erfahren. In meiner Übersicht im P2P Plattform-Vergleich findest du die Gründungsdaten jeder P2P Plattform auf einen Blick. Hier mal die Liste daraus:

| Bondora | 2009 |

| Bondster | 2017 |

| Bullride | 2012 (operativ tätig seit 2020) |

| Debitum Network | 2018 |

| Esketit | 2020 |

| EstateGuru | 2014 |

| Income | 2020 |

| InRento | 2020 |

| Lande | 2019 |

| Mintos | 2015 |

| Moncera | 2020 |

| Neo Finance | 2015 |

| PeerBerry | 2017 |

| Reinvest24 | 2018 |

| Robocash | 2017 |

| Swaper | 2016 |

| Twino | 2015 |

| Viainvest | 2016 |

6. Ständig wechselnde Bankkonten der Unternehmen (keine personalisierten Accounts)

Rechercheschwierigkeit: schwer, wenn nicht investiert

Wir bekommen die Nachrichten ständig ins Postfach. “Bitte beachten Sie unsere neue Bankverbindung bei ihrer nächsten Überweisung” oder Meldungen aus der Community “Meine Überweisung kam zurück mit der Nachricht: Konto gesperrt”. Es ist eine wachsende Industrie und natürlich gibt es hier und da Umwälzungen. Wenn jedoch eine P2P-Plattform ihre Bankverbindungen wechselt, wie normale Menschen ihre Unterhosen, sollten wir hellhörig werden.

Solche E-Mails werdet ihr sicher schon öfter bekommen haben.

Die Königsdisziplin für die P2P Plattformen sind hier personalisierte IBAN-Accounts die wir in Zukunft immer öfter sehen werden. Hier haben die P2P Plattformen keine Handhabe mehr über dein Geld. Einige in Litauen ansässige Plattformen haben schon IBAN-Accounts, Estateguru und Mintos haben sie angekündigt und ich bin mir sicher, weitere werden folgen. Dies wird uns das Investieren nochmal einfacher machen.

Bei einigen P2P-Plattformen gibt es eigene IBANs für dich

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

7. P2P Plattform operiert in einem unregulierten Markt

Rechercheschwierigkeit: einfach

Das trifft wohl auf die meisten Plattformen zu. Eine Firmierung in einem unregulierten Markt bietet viele Vorteile für die Unternehmen, aber auch viele Nachteile für uns. Prinzipiell können P2P Plattformen nämlich machen was sie wollen. So änderten einige Plattformen wie z.B. Kuetzal ihre AGBs in erheblichem Maße und wir bekamen es nur am Rande mit. Wo eine P2P Plattform aktuell firmiert ist, habe ich auch in meinem P2P Plattform-Vergleich für dich gelistet. Viel wichtiger ist aber, ob und von wem sie reguliert sind. Hier die aktuelle Übersicht:

| Bondora | Ja (durch die Estonian Financial Supervision Authority) |

| Bondster | Nein (es besteht lediglich eventuell Schutz durch die Gesetze der tschechischen Republik) |

| Bullride | Nein |

| Debitum Network | Ja (durch die lettische FKTK) |

| Esketit | Nein |

| EstateGuru | Ja (als Kreditgeber bzw. Crowdfunding Operator in einigen Staaten, beispielsweise in Litauen) |

| Income | Nein |

| InRento | Ja (durch die litauische Zentralbank) |

| Lande | Nein (Bewerbung für europäische Crowdfunding-Lizenz läuft aber) |

| Mintos | Ja (durch die lettische FKTK) |

| Moncera | Ja (von der Estonian Financial Intelligence Unit) |

| Neo Finance | Ja (durch die litauische Zentralbank) |

| PeerBerry | Nein (lediglich überwacht durch die Gesetze der Republik Kroatien) |

| Reinvest24 | Nein (aber in Planung) |

| Robocash | Nein (lediglich überwacht durch die Gesetze der Republik Kroatien) |

| Swaper | Nein |

| Twino | Ja (durch die lettische FKTK) |

| Viainvest | Ja (durch die lettische FKTK) |

Beachte bitte, dass bei P2P-Marktplätzen wie Mintos etc. nochmal zusätzliche regulatorische Herausforderungen hinzukommen können. Beispielsweise in Ländern, wo deren Darlehensanbahner operieren und wo sie an neue Kreditnehmer kommen. Auch das haben wir jüngst schon gesehen.

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

8. Keine transparente Due Diligence

Rechercheschwierigkeit: schwer

Ob Marktplatz oder Crowdfunding Plattform. Bei vielen wissen wir einfach nicht, wie und warum Kreditnehmer und Projekte auf eine Plattform kommen. Ich selbst habe keine Ahnung wieso Rapido Finance auf Mintos gelandet ist, wieso Crowdestor eine Yacht aus Kambodscha finanziert oder was hinter den Immobilien von Bulkestate steckt. Ich habe keine Ahnung! Und das ist am Ende ein Problem, denn, wenn wir keine Ahnung haben, muss Vertrauen die fehlende Transparenz beim Investieren ersetzen. Und diese dürfte wohl in den letzten Wochen maßgeblich erschüttert worden sein.

Eine Projektbeschreibung auf Reinvest24 mit detailliertem Investment-Case

9. Keine echten Projekte bzw. Kreditnehmer

Rechercheschwierigkeit: schwer

Scheinbar war dies einer der Genickbrecher bei den Betrugsplattformen. Einer der Investoren schrieb eine Firma eines finanzierten Projektes an und befragte diese nach ihrer Geschäftsbeziehung zur P2P Plattform. Die Antwort war: “wir haben keine”. Hier gehen Investoren (und auch ich) oft viel zu blauäugig an die Sache heran. Wenn man Investoren schon mit so einfachen Mitteln täuschen kann, haben Betrüger leichtes Spiel. Ein Beispiel für solche Kredite war das Projekt “Alborg Petrol” auf der Plattform Kuetzal. Eine schöne Zusammenfassung über die Ereignisse findest du bei ExploreP2P.

Alborg Petrol, eine Firma die es nie gegeben hat?

10. Plattformen halten ihre Versprechen nicht

Rechercheschwierigkeit: schwer, wenn nicht investiert

Es kann passieren, dass sich angekündigte Dinge verschieben. Wenn jedoch eine P2P Plattform vor Jahren mehr Transparenz versprochen hat, indem sie z.B. ihre Darlehensanbahner bekannt gibt und dies bis heute immer noch nicht passiert ist, sollte man über sein Investment ernsthaft nachdenken. Solche Dinge sind ein probates Mittel um Investoren auf die Wartebank zu schicken und sie in Sicherheit zu wiegen.

Als Envestios Website heruntergefahren wurde, sprachen sie erst von einem Hackerangriff. Das dem nicht so war, wissen die Investoren nun. P2P Plattformen spielen hier (eventuell) ganz einfach auf Zeit und hoffen, dass niemand ihnen allzu schnell auf die Schliche kommt.

Keine Sorge, es handelt sicher nur um einen Hackerangriff, das haben wir bald wieder im Griff 🙂

11. Übernatürlich hohe Renditen

Rechercheschwierigkeit: einfach

Ein schwerer Schlag für viele Investoren. Aber, wenn die P2P Kredite Zinsen zu schön sind um wahr zu sein, ist das vermutlich auch so 🙂 Du weißt, auch wenn ich bei den meisten Plattformen mindestens die 10% anstrebe, bin ich wahrlich kein Renditejäger. Meine Strategie setzt sich zusammen aus Einfachheit und Zeitersparnis. Aber wenn eine P2P-Plattform mit Krediten um die 20% um sich wirft, dann schaue ich auch gerne mal genauer hin.

Das war unter anderem ein Grund, warum ich mir damals Crowdestor als ersten Kandidaten für mein P2P Lifestyle Projekt angeschaut habe. Ich wollte wissen, was das für Typen sind und ob ich ihnen vertrauen kann. Übrigens waren die Herren die ersten Personen, die mich damals vor Kuetzal gewarnt haben.

Ein 26%-Kredit auf Crowdestor. Kann funktionieren, muss aber nicht 🙂

12. Kein gutes Gefühl bei der Sache

Rechercheschwierigkeit: einfach

Wenn du ein mulmiges Gefühl hast, wenn du in eine P2P Plattform investierst und das mit jedem Euro stärker wird, ist das vermutlich auch oft berechtigt. Manchmal wissen wir unterbewusst, dass eine Entscheidung falsch ist, glauben uns aber selbst nicht. Beim Investieren habe ich nur einmal NICHT auf mein Bauchgefühl gehört und in der Finanzkrise fast mit meinem ganzen damaligen Vermögen dafür bezahlt. Das war mir eine Lehre und heute höre ich darauf.

Und wenn mir ein Albert Cevers auf der INVEST hinterherläuft wie ein Staubsaugervertreter und mir auch noch Geld hinterherwirft, ist das für mein Bauchgefühl gar nicht gut 😀 Ebenso erinnere ich mich an zwei Damen von Envestio, die auf der P2P Conference im letzten Jahr schlagartig ihr Interesse an mir verloren, als ich ihnen klarmachte, dass ich nicht über sie schreibe 🙂 Hört auf euer Bauchgefühl!

Tagesgeld in der Finanzkrise. Der Zinssatz kommt einem doch fast bekannt vor oder?

13. Wer ist hier der Boss?

Rechercheschwierigkeit: einfach

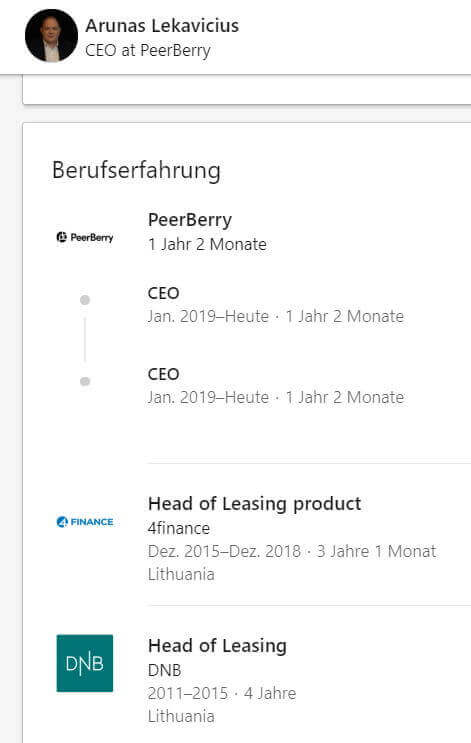

Gerade bei Startups sind die Geschäftsführer oft charismatische Personen und Lautsprecher. Wir können nicht in ihre Köpfe schauen, jedoch wird oft im Internet über sie gesprochen. Wenn ein Geschäftsführer offensichtlich Verbindungen zu irgendeinem Krypto-Scam hat, was per Bot YouTube Videos mit Links vollspammt, ist das eher keine gute Reputation. Oder wenn ein Geschäftsführer keine Erfahrungen mit Crowdfunding hat und nun millionenschwere Projekte bewerten soll… auch eher nicht die besten Voraussetzungen würde ich sagen. Hab ein Auge darauf, wer hinterm Steuer sitzt! Herausfinden kannst du das ganz einfach auf LinkedIn.

Um euch hier das Leben einfacher zu machen, habe ich für euch in den Tutorials zu den einzelnen P2P Plattformen auch immer die CEOs ermittelt.

Arunas, der Peerberry CEO hatte schon vorher Erfahrungen im Kreditgeschäft

14. Sonstige ungewöhnliche rote Flaggen

Rechercheschwierigkeit: individuell

Manchmal kann man wirklich nicht alles in Worte fassen, was da draußen so passiert. Beispielsweise gibt es P2P Plattformen, die ganze Länder-IPs blocken, damit diese nicht auf ihre Website zugreifen können. Warum das so ist, weiß keiner so genau. Deshalb hab ein Auge auf Dinge, die dir komisch vorkommen und die du dir nicht erklären kannst. Sehr wahrscheinlich sind sie nicht zu deinem Vorteil.

Aus Lettland kannst du z.B. nicht auf Fast Invest zugreifen. So richtig weiß niemand warum.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

P2P Kredite Risiko – Fazit und was du tun kannst

Puh! Das war aber heute mal wieder ein Brett. Aber ich hoffe inständig, dass jeder hier noch einmal sein Investment in P2P-Kredite überdenkt. Jeder sollte für sich überlegen, welcher P2P Plattform man wirklich vertrauen kann und welcher eher nicht.

Einige der Dinge oben sind wirklich einfach zu recherchieren und sollten kein Problem darstellen. Bei anderen wird es schwerer. Aber es gibt noch weitere Hilfe. Die Community! Wir haben tausende von Investoren in der Community! Hier unterhalten wir uns jeden Tag über unser P2P Investment und kritische Dinge fallen sofort auf! Tritt also unbedingt bei und senke dein P2P Kredite Risiko.

Auch einige Blogger bringen hervorragende Informationen über die Industrie zutage. In meinen Linktipps findest du einige, denen ich selbst vertraue und denen du folgen kannst. Du kannst dir bei dieser Auswahl sicher sein, dass kein findiger Vertriebs-Spezialist dahinter sitzt, der dir zu seinem eigenen Vorteil irgendwas unterjubeln will. Und es gibt auch noch einen weiteren ausgezeichneten Artikel der P2P Plattform Reinvest24. Er erweitert das hier geschriebene nochmal um wichtige Punkte. Ebenso wie ein Bericht der Seite P2P Empire, den ich gefunden habe.

Ich wünschte dir viel Erfolg mit deinen P2P Krediten und hoffe, dass du von den aktuellen Fällen nicht betroffen bist. Wenn doch, dann hast du mein Mitgefühl, aber ich bin mir sicher, dass du daraus stärker hervorkommen wirst.

Habe ich noch was vergessen? Dann ergänze es JETZT in den Kommentaren!

P2P Kredite Risiko – Das Video

Beitragsbild: pixabay.com @ dimitrisvetsikas1969 (Pixabay License)

FAQ P2P Kredite Risiko

✅ Kann ich Scams vollständig vermeiden?

Nein, das ist ausgeschlossen. Du kannst viele Faktoren ausschließen, aber ein Restrisiko bleibt immer.

✅ Sollte ich hellhörig werden, wenn ich mir nicht vorstellen kann, wie eine Rückkaufgarantie bezahlt werden kann?

Auf jeden Fall! Hinterfrage die Methoden der Plattform und finde heraus, was genau hier passiert.

✅ Was ist dein wichtigster Tipp für Beginner auf Basis deiner Erfahrungen?

Setze auf etablierte Anbieter und nicht auf solche, die gerade erste gegründet wurden.

✅ Was tue ich, wenn sich doch mal eine Plattform ausfällt?

Ruhe bewahren. Verluste gehören dazu, wenn man im Spiel der P2P-Kredite als Anleger mitspielen will. Sorge im Vorfeld für eine gesunde Diversifikation, dann wird dich ein Verlust oder Scam auch nicht so hart treffen.

✅ Wo kann ich mich zu dem Thema mit anderen austauschen?

Diskussionen rund um die P2P Kredite Vor- und Nachteile findest du in unserer Community.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo in die Runde,

die erklärenden Worten des CEO von Bondora und das Anschreiben von Mintos sollten wahrscheinlich die Nerven der Anleger beruhigen. Bislang bin ich auch noch sehr entspannt, sofern die Lage sich absehbar stabilisiert und die angesprochenen Maßnahmen greifen- oderwas sagt der Rest dazu?

Bin gespannnt,

Viele Grüße

Hi Nico,

morgen erscheint ein Beitrag dazu, da werden einige Fragen beantwortet und darüber wird sicher auch viel diskutiert werden. Ich bin aktuell nach wie vor vollinvestiert.

Viele Grüße

Lars

Hallo Lars,

hat zwar nicht mit dem Inhalt des Artikels zu tun, aber zur Überschrift passt es dann doch wieder…

Wie siehst du die Auswirkungen des allgegenwärtigen Themas Corona? Ich weiß nicht, wie es in anderen Ländern ist, aber in DE wird einfach alles zugemacht, um die Verbreitung zu verlangsamen und das kaputt gesparte Gesundheitssystem nicht komplett zusammenbrechen zu lassen. Viele wirtschaftlichen Existenzen werden dadurch den Bach runter gehen. Und damit werden auch Kredite nicht mehr bedient.

Hi Manfred, ich überlege gerade einen Artikel darüber zu schreiben und ihn auch fix erscheinen zu lassen.

Hi,

Kannst du das noch mal genauer erläutern?

“Die Königsdisziplin für die P2P Plattformen sind hier personalisierte IBAN-Accounts die wir in Zukunft immer öfter sehen werden. Hier haben die P2P Plattformen keine Handhabe mehr über dein Geld.”

Und

“Übrigens waren die Herren [crowdestor] die ersten Personen, die mich damals vor Kuetzal gewarnt haben.”

Bedankt,

Flo

Hi Flo,

klaro!

1. Personalisierte IBAN-Accounts kommen entweder durch Regulierung (wie bei Savy) oder einen externen Zahlungsdienstleister (wie bei Estateguru bald) zustande. Damit einhergehend ist eine strukturelle Trennung des Vermögens vom Firmenvermögen UND du hast uneingeschränkte Kontrolle über dein Geld und musst nicht erst eine Auszahlungsanfrage stellen. Die P2P Plattformen erzählen dir aber meist jetzt schon, dass dein Geld getrennt irgendwo liegt, aber ob das der Wahrheit entspricht, wage ich zu bezweifeln.

2. Die beiden Jungs von Crowdestor und ich haben uns damals über die Rückkaufgarantie bei Kuetzal unterhalten und sie haben mir vorgerechnet, dass das rein logisch überhaupt nicht funktionieren kann. Ihre Argumente waren absolut schlüssig und haben sich mittlerweile bewahrheitet.

Grüße

Lars

Danke!

Zu 1.

Dann könnte man ja theoretisch auch bei seinem eigenen Konto bleiben langfristig. Dann wäre immer nur das Geld in den Krediten tatsächlich im Risiko… Keine schlechte Idee…

Das Konto ist dann deins genau, aber es kann unterschiedlich stark an die Plattform gekoppelt sein. Bei Neo Finance z.B. kannst du nichts anderes damit machen, als die Plattform mit Geld zu bedienen. Savy dagegen z.B. nutzt Paysera und das ist ein Zahlungsdienst, den du wieder ganz unterschiedlich neben Savy selbst nutzen kannst.

wie, mintis nur im schwachen Mittelfeld…

Was sind deine Bedenken bei dem Team aus Lettland?

Btw guter Artikel und deine Reiseerfahrungen in Japan, kann ich so absolut bestätigen.

Viele Grüße

Hi Nico,

naja, Mintos hat wie die meisten Plattformen 3 Punkte durch fehlende Regulierung, keine transparente Due Dilligence etc. Das bedeutet nicht, dass ich Bedenken dazu habe.

Grüße

Lars

Bin eher vorsichtig und bisher nur bei Mintos, Estateguru und Peerberry. Was hälst Du von Linkedfinance. Da liest man allgemein sehr wenig drüber.

Super Artikel Mal wieder.

Grüße

Wolfram

Hi Wolfram,

Linked Finance hatte ich ja im Artikel erwähnt, ich habe dazu keine Meinung, da nicht investiert. Aber dort ist ein Artikel von Thomas Butz verlinkt, der dir weiterhelfen sollte.

Viele Grüße

Lars

Toller und wichtiger Artikel- Für mein Geschmack zu viel text (aber ist nur meine Meinung): Als kleine Verbesserung würde ich zumschluss eine Kurzfassung oder Auflistung ,auf was man achten sollte , schreiben zb Kein Geschäftsbericht …… Usw Gruss aus Frankfurt

Hi Max,

danke dir für das Feedback! Ja, ich wollte mich kürzer halten, aber irgendwie war es nicht möglich. Dafür gibt es halt noch Podcast und Video, aber ich werde deinen Tipp für die nächsten Artikel im Kopf behalten.

Grüße

Lars

Sehr hilfreicher Artikel, wie ich finde. Danke!

Was hälst du denn von Lendermarket, die Creditstar Loans vermitteln?

Hi Chris,

kann ich dir nicht sagen. Ich höre sie aktuell oft, aber es gibt erstmal kein Grund für eine Portfolio-Erweiterung in diese Richtung bei mir. Bei neuen Plattformen würde ich einfach mal von Natur aus extrem vorsichtig sein!

Grüße

Lars

Da fehlt noch Monethera, würde ich glatt ein 12er Ranking ( ist ziemlich sicher ein Betrug, man beachte die Mails der letzten tage ) geben, wohl nächste Woche dann ein 13er 😉

Hi Jonny, ja, ich erwarte auch, dass sich noch ein paar Plattformen dazugesellen. Ob das jetzt Monethera ist kann ich nicht sagen, aber die ganzen Dinge die ich da so lesen, gefallen auch mir nicht. Auf der anderen Seite muss das leider sein und ist in meinen Augen, zumindest langfristig, eine gute Sache.