Fehlinvestitionen in P2P-Kredite: So viel Lehrgeld musste ich bisher zahlen!

Vor fast genau 2 Jahren habe ich erstmals meine Fehlinvestitionen in P2P Kredite für die Community transparent gemacht. Hiermit wollte ich sicherstellen, dass neue Investoren nicht nur die Rendite sehen, sondern sich auch mit den realen Risiken auseinandersetzen müssen. Denn bist du ein paar Jahre als P2P Investor dabei, ist es fast unausweichlich, dass du auch hier und da mal Verluste machst oder Geld feststeckt. Ich kann verstehen, dass viele ihre Verluste nicht öffentlich zeigen, aber ich selbst habe kein Problem damit.

Ich bin zu Anfang recht unbedarft an die Anlageklasse P2P Kredite herangegangen, was mir die Möglichkeit gegeben hatte viele P2P Plattformen kennenzulernen und zu testen. Jedoch hat mich diese Testerei eben auch eine Menge Geld gekostet und in die ein oder andere Fehlinvestition gelenkt. Im heutigen Beitrag möchte ich euch einmal ein Update geben, ob noch weitere Gelder verloren gegangen sind und wie es aktuell aussieht.

Zusätzlich dazu habe ich euch auch in meine Website ein Widget gebaut, was ich ab sofort monatlich aktualisieren werde. Hier könnt ihr immer den aktuellsten Stand ablesen, welcher direkt aus meiner Portfolio Performance Software kommt.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

So kategorisiere ich meine Verluste

Bei P2P Krediten ist nicht jeder Ausfall gleich ein Verlust und man hat in vielen Fällen eine reale Chance noch Gelder zurückzugewinnen. Dieser Prozess kann jedoch Jahre dauern. Nehmen wir als Beispiel den Fall des Kreditgebers Eurocent auf Mintos. Der Ausfall fand Mitte 2017 statt, der Prozess wurde jedoch erst Ende 2021 abgeschlossen. Das zeigt schön, was für einen langen Atem man als P2P Investor mitbringen muss.

Ich habe daher die Ausfälle in folgende Kategorien eingeteilt:

- P2P Investments, die definitiv verloren gegangen sind.

- Gelder, die bereits abgeschrieben, aber noch nicht vollständig verloren sind.

- P2P Investments, wo die Möglichkeit besteht, dass sie noch verloren gehen können.

- Investments, von denen ich mich ohne Kapitalverlust verabschiedet habe.

Zahlenmäßig betrachten tun wir in diesem Beitrag über Fehlinvestitionen vor allem die Kategorien 1-3. 4 ist nett für euch zu wissen, hat aber für niemanden mehr einen Effekt, allerhöchstens für meine Hall of Fame & Shame.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Fehlinvestitionen wo definitiv Geld verloren gegangen ist

Fangen wir mit dem harten Stoff an. Den P2P Plattformen, wo ich definitiv Geld verloren habe und die man somit auch als Fehlinvestitionen ansehen kann (die Investments, nicht unbedingt immer die Plattformen!). Der Betrag den ihr in Klammern seht, ist die Veränderung des Wertes zum Beitrag von 2021. Die Verluste habe ich absteigend nach ihrer Größe sortiert.

Beachtet bitte hierbei, dass die Zinsen hier nicht gegengerechnet wurden, sondern es sich um die erlittenen Verluste handelt! Das Gesamtergebnis einer Plattform kann also durchaus positiv sein und daher habe ich euch den aktuellen Stand der Rendite immer dazugeschrieben. Diese versteht sich bereits inklusive Abschreibungen, die sich noch nicht unbedingt zu klaren Verlusten entwickelt haben. Ich habe also versucht, hier wirklich konservativ zu rechnen und in vielen Fällen den Worst Case schon mit einbezogen.

Grupeer

Auch 2 Jahre nach meiner Verlustfeststellung hat sich bei Grupeer nichts getan und ich betrachte die Plattform bis heute als meine größte Fehlinvestition im Thema P2P Kredite. Denn es war der wohl einzige Scam auf den ich hereingefallen bin! Sie ist bis heute zudem auch noch immer der größte Verlust. Ich gehe immer noch davon aus, dass meine damalige Meinung korrekt war und es sich hierbei um einen Totalverlust handelt. Ich erwarte weiterhin nicht, dass wir hier jemals einen Cent wiedersehen werden und auch die Website von Grupeer wurde seit Jahren nicht mehr geupdated.

Geld verloren: 2.512,46 EUR (keine Veränderung zum vorherigen Bericht)

Rendite: -100%

Viventor

Der lettische Marktplatz Viventor, der ähnlich wie Mintos aufgestellt war, hat sich zum Desaster für Anleger entwickelt. Zwar wurden einige Fälle abgeschlossen, die Plattform wird jedoch seit einigen Monaten offiziell abgewickelt. Ich glaube aber nicht, dass Anleger hier noch Gelder wiedersehen. Daher habe ich die Reste von Viventor für mich als Totalverlust ausgebucht, der auch nicht mehr wiederkommen wird.

Geld verloren: 1.217,26 EUR (+ 673,98 EUR)

Rendite: -23,88%

DoFinance

Die Plattform DoFinance hat in diesem Jahr endgültig dicht gemacht und die Reste des Portfolios verkauft. Mein Verlust hält sich aber in Grenzen, da ich vorweg schon einiges erfolgreich abziehen konnte, bevor es ganz schlimm wurde. Dennoch hätte ich mit dem Geld auch andere Dinge machen können.

Geld verloren: 418,18 EUR (+ 418,18 EUR)

Rendite: -9,08%

Crowdestor

Bei Crowdestor muss man fairerweise sagen, dass ich bisher noch keine realen Verluste erlitten habe. Diese habe ich mir selbst eingebrockt durch Zweitmarktverkäufe, da die Gelder gefühlt hoffnungslos feststecken. Von einem Scam mag ich hier nicht reden, aber eine seriöse Anlagemöglichkeit ist es sicherlich nicht.

Geld verloren: 349,66 EUR (+ 349,66 EUR)

Rendite: -7,14%

Fast Invest

Bei Fast Invest war mir eigentlich von Anfang an klar, dass es sich um einen Scam handelt. Das war mein Versuch mit kleinem Geld hier dennoch einen Gewinn herauszuschlagen. Die Wette ist fast aufgegangen und am Ende steht lediglich ein Verlust im einstelligen Prozentbereich.

Geld verloren: 343,88 EUR (+ 343,88 EUR)

Rendite: -2,73%

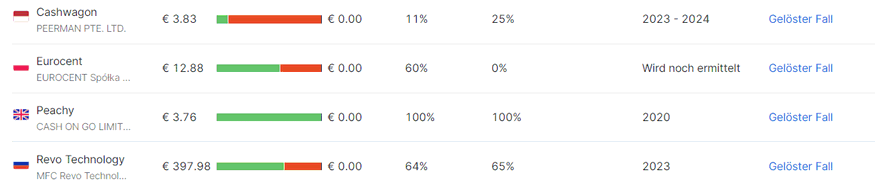

Mintos

Dann kommt Mintos! Auch wenn viele Gelder in Rückholung sind, ist der Verlust relativ gering. Ich habe bisher Gelder bei den Kreditgebern Eurocent, Cashwagon und Revo Technology verloren.

Geld verloren: 263,49 EUR (+ 263,49 EUR)

Rendite: +7,93%

Wirklich verloren habe ich auf Mintos noch nicht wirklich viel.

Flender

Die irische Crowdfunding-Plattform Flender begann eigentlich ganz gut. Mit den Jahren sank jedoch die Performance rapide, vor allem nach dem Shutdown-Crash 2020. Das Portfolio ist mittlerweile fast abgewickelt, der Verlust hat sich im Vergleich zu 2020 mehr als verdoppelt, im Grunde aber zu vernachlässigen.

Geld verloren: 252,43 EUR (+ 140,27 EUR)

Rendite: -1,80%

Auxmoney

Nach vielen Jahren bei denen bei den verbleibenden Krediten nichts mehr passiert ist, habe ich die Reste von Auxmoney für mich als sicheren Verlust abgeschrieben.

Geld verloren: 99,00 EUR (+ 99 EUR)

Rendite: +1,20%

Bondster

Bondster war eine interessante Alternative zum Riesen Mintos, konnte jedoch nie die PS auf die Straße bringen und es haperte gewaltig an der Kommunikation. Aus diesem Grund habe ich sie herausgeworfen, klare Verluste gab es bisher kaum.

Geld verloren: 50 EUR (+ 50 EUR)

Rendite: +7,04%

EvoEstate

EvoEstate zählte mit zu meinen absoluten Lieblingsplattformen. Diese wurde dann aber irgendwann InRento einverleibt. Die Bilanz ist bis heute freundlich! Nur ein paar Teilprojekte gingen verloren und die Rendite ist deutlich im Plus.

Geld verloren: 48,93 EUR (+ 48,93 EUR)

Rendite: +7,94%

Bulkestate

Bulkestate konnte vor allem eins gut von Beginn an. Intransparent sein! Ich habe mittlerweile fast alle Mittel der Plattform abgezogen. Die bisherigen Verluste sind durch einen Direct Exit entstanden.

Geld verloren: 26,40 EUR (+ 26,40 EUR)

Rendite: +1,71%

EstateGuru

Auch wenn es bei EstateGuru aktuell schlimm aussieht in Sachen Ausfallquote, so habe ich bisher kaum Geld verloren. Nur bei lediglich einem Projekt kam es bisher zu einem Teilverlust.

Geld verloren: 16,63 EUR (+ 16,63 EUR)

Rendite: +8,59%

Reinvest24

Auch Reinvest24 war bisher solide. Meinen einzigen Verlust habe ich durch den Verkauf eines Moldau Projektes selbst verursacht.

Geld verloren: 10,82 EUR (+ 10,82 EUR)

Rendite: +7,31%

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

P2P Investments wo die Möglichkeit besteht, dass sie verloren gehen

Der weitaus größere Teil sind aber Investments, die in der Schwebe sind und wo noch nicht sicher ist, ob und wie viel Geld verloren gehen wird (Capital at Risk). Ab einem gewissen Punkt, fange ich hier an monatlich 5% des ausstehenden Wertes abzuschreiben, damit die Rendite korrekt berechnet ist und mich ein Verlust später nicht mehr trifft. Meist ist dieser besagte Punkt eine bestimmte Zeit die seit dem Ausfall vergangen ist oder meine eigene Einschätzung über den Erfolg der Rückholung.

Ist einige Jahre nach der Abschreibung noch immer nichts passiert, kategorisiere ich die Abschreibung ebenfalls als klare Verluste wie z.B. bei Auxmoney. Das sind dann auf jeden Fall klare Fehlinvestitionen. Damit ihr wisst, welche Gelder der möglichen Verluste ich bereits abgeschrieben und im Grunde bereits für mich ausgebucht habe, habe ich euch das immer dazugeschrieben. Auch hier habe ich euch die Plattformen wieder von der größten zur kleinsten sortiert.

Estateguru

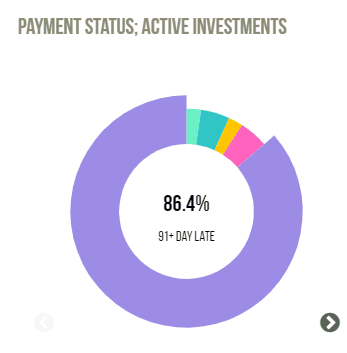

Bei EstateGuru befinden sich aktuell viele Projekte im Ausfall. Die Zeit die vergangen ist, ist bisher noch zu kurz, als dass es Sinn machen würde, hier schon irgendwas abzuschreiben. Zudem ist EstateGuru auch historisch gut in der Rückholung und bei Immobilien dauert ohnehin alles ein bisschen länger. Aktuell ist es meine größte Risikoposition im P2P Portfolio.

Capital at Risk: ca. 5.450,43 EUR (bisher wurden hier noch keine Gelder abgeschrieben)

EstateGuru hat ganz schön was zu tun, um das Ruder wieder zu drehen.

Mintos

Momentan steht auch bei Mintos noch einiges in der Schwebe, vieles davon habe ich bereits abgeschrieben, da die Zukunft dieser Gelder mehr als ungewiss ist oder es noch ewig dauern wird, bis diese zurückgeflossen sind. Seit dem Ausfall von Wowwo Ende 2021 und der Umstellung meiner diversifizierten auf eine konzentrierte Strategie, sind jedoch keine weiteren Fehlinvestitionen mehr dazugekommen. Entweder ich habe hier also Glück oder tatsächlich was gelernt 🙂

Capital at Risk: ca. 4.863,75 EUR (davon bereits 1.764,37 intern abgeschrieben)

Crowdestor

Bei Crowdestor habe das gesamte noch ausstehende Portfolio in Frage gestellt und große Teile davon bereits abgeschrieben. Die Rückholungen dauern hier ewig lange und ich kann auch überhaupt nicht einschätzen, ob und wie erfolgreich diese am Ende sein werden bzw. wie lange die Plattform noch existieren wird.

Capital at Risk: ca. 2.885,22 EUR (davon bereits 1.615,67 EUR intern abgeschrieben)

Eine absolut lächerliche Statistik auf Crowdestor.

Debitum Network

Auf Debitum Network steckt noch einiges an Geld im ukrainischen Kreditgeber Chain Finance. Je nachdem wie lange der Krieg in der Ukraine noch läuft, kann es hier mehr, weniger oder vielleicht sogar keinen Verlust geben. Ein Totalverlust ist nahezu ausgeschlossen. Bis die Lage hier etwas klarer ist, nehme ich noch keine Abschreibungen vor. Würde der Krieg jetzt enden, könnte man mit einer Rückzahlung von ca. 50% rechnen.

Capital at Risk: ca. 2.689,24 EUR (davon bisher 0 EUR abgeschrieben)

PeerBerry

Bei PeerBerry stehen aktuell 1.360,73 EUR im Risiko. Das sind maßgeblich die ausstehenden Gelder aus Russland und der Ukraine. Ich habe hier jedoch keinerlei Gelder für mich abgeschrieben, da monatlich Rückzahlungen erfolgen und diese wohl noch im Jahresverlauf zurückkommen werden.

Capital at Risk: ca. 1.360,73 EUR (davon bisher 0 EUR abgeschrieben)

Bondster

Bei Bondster stehen vor allem noch Gelder der polnischen Kreditgeber aus, die 2020 während der Covid-19 Pandemie ausgefallen sind. Da hier kein wirklicher Fortschritt zu sehen ist, habe ich 2023 angefangen, diese Gelder abzuschreiben.

Capital at Risk: ca. 647,76 EUR (davon bisher 350 EUR abgeschrieben)

Bulkestate

Für Bulkestate gilt das Gleiche wie für Crowdestor. Ich habe hier das gesamte ausstehende Portfolio in Frage gestellt und dieses auch bereits vollkommen intern abgeschrieben. Fließen nun Gelder zurück, werden sich diese direkt positiv auswirken.

Capital at Risk: ca. 459,97 EUR (davon bisher 459,97 EUR abgeschrieben)

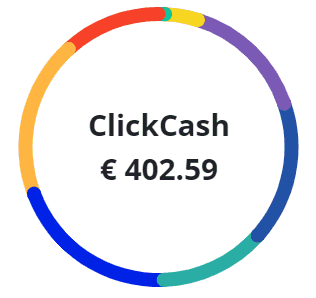

Income Marketplace

Auf dem neuen Marktplatz Income Marketplace gab es bisher erst einen Kreditgeber der ausgefallen ist. Hier war ich mit über 400 EUR dabei, jedoch ist man aktiv an der Lösungssuche dran und es fließen auch regelmäßig Gelder zurück. Ich habe hier also bisher noch keine Gelder abgeschrieben, da ich die Chancen für eine erfolgreiche Rückholung als hoch ansehe.

Capital at Risk: ca. 402,59 EUR (davon bisher 0 EUR abgeschrieben)

Ein Verlust von ClickCash wäre in meinem Portfolio nicht wirklich relevant.

TWINO

Auch TWINO ist wie PeerBerry vom Russland / Ukraine Krieg betroffen. Ich war jedoch nur zu einem kleinen Teil in russischen Krediten investiert und davon ist auch schon einiges zurückgekommen. Ich gehe nicht davon aus, dass ich hier einen Kapitalverlust erleiden werde und sehe daher von Abschreibungen ab.

Capital at Risk: ca. 188,80 EUR (davon bisher 0 EUR abgeschrieben)

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

P2P Plattformen, die ich ohne Verlust verlassen habe

Es sollte zudem nicht unerwähnt bleiben, dass es auch einige P2P Plattformen gab, die ich aus meinem Portfolio aussortiert habe, wo es jedoch schlussendlich nie zu einem Kapitalverlust gekommen ist. Diese Plattformen gelten keinesfalls als Fehlinvestitionen. Im Einzelnen sind das:

- Bondora Portfolio Manager: hier hatte ich nur eine kleine Position, die ich im Zuge der Bondora Go & Grow Einführung beendet habe. Unterm Strich habe ich hier deutlich Plus gemacht.

- Monestro: Hier habe ich einige tausend Euro hingeschoben, um mit der Crypto.com Karte Cashback einzusammeln und dieses Geld dann in isländische Kurzläufer zu investieren und das Geld danach sofort wieder auszuzahlen. Nach einigen Runden habe ich jedoch aufgehört, da mir das Risiko zu hoch war.

- Nordstreet: Eine kleine Testposition, die erfolgreich zu Ende gegangen ist.

- Landex: Ebenfalls ein Plattformtest, der erfolgreich beendet wurde.

- Boldyield: Diese Plattform wurde früh geschlossen, investierte Gelder wurden jedoch inklusive Zinsen komplett zurückgezahlt. Mittlerweile ist jedoch wieder online.

- Crosslend: Eine recht komplizierte Plattform, wo man aufgrund der Struktur Verluste früh steuerlich verrechnen konnte. Wurde ebenfalls geschlossen und die Gelder kamen bei mir komplett zurück.

- Afranga: Auch diese Plattform habe ich getestet, aber das Volumen ist für mein Portfolio nicht geeignet. Gelder habe ich hier keine verloren.

P2P Plattformen, mit weißer Weste

Ebenso gibt es P2P Plattformen, bei denen ich heute noch dabei bin, wo es jedoch noch niemals irgendwelche Probleme gegeben hat bzw. diese ohne Verluste gelöst werden konnten. Hier ist natürlich wichtig zu wissen, seit wann diese Investments schon laufen und P2P Plattformen mit einem längeren Track Record sind entsprechend höher zu bewerten.

- Swaper (seit 2017 investiert)

- Robocash (seit 2017 investiert)

- Viainvest (seit 2017 investiert)

- Bondora Go & Grow (seit 2018 investiert)

- Moncera (seit 2019 investiert)

- Neo Finance (investiert von 2020 – 2022)

- Lande (seit 2021 investiert)

- Bullride (seit 2022 investiert)

- InRento (seit 2022 investiert)

- Esketit (seit 2022 investiert)

- Lendermarket (seit 2022 investiert)

- Monefit SmartSaver (seit 2022 investiert)

Robocash: Seit 2017 im Portfolio und nie einen Cent verloren.

Wie sich die Verluste auf mein Portfolio auswirken

Fehlinvestitionen sind natürlich niemals schön, gehören aber für mich zum Investieren dazu, wie die Butter zum Butterbrot. Gerade bei jungen Anlageklassen, wo es noch wenig Erfahrungswerte gibt, kommt man fast kaum ungeschoren davon. Als ich 2015 mit dem Investment in P2P Kredite anfing, gab es noch keine zig Blogs und tausende von Erfahrungsberichten, auf die ich mich stützen konnte. Bis auf wenige Ausnahmen, war ich hier mehr oder weniger auf mich allein gestellt.

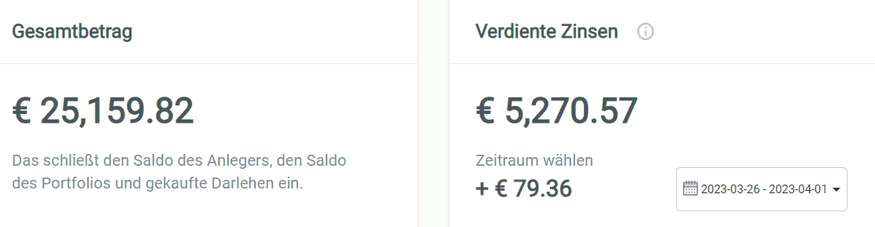

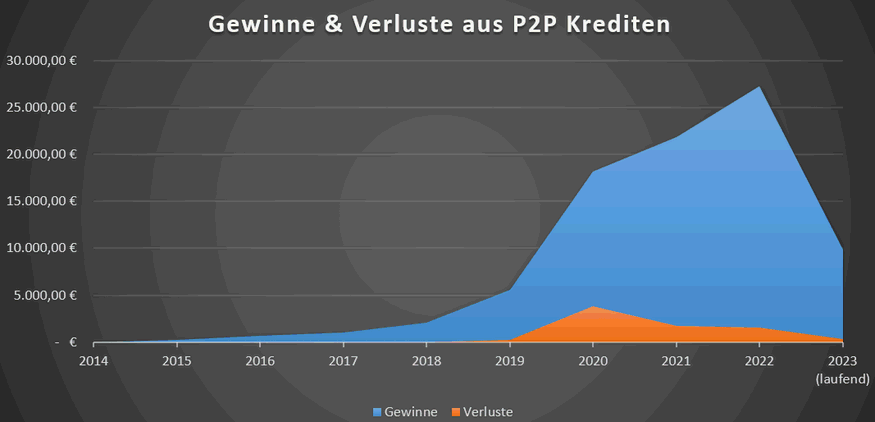

Nichtsdestotrotz muss sich es sich unterm Strich lohnen und das hat es auf jeden Fall bisher, wie dem folgenden Diagramm zu entnehmen ist. Hier seht ihr meine Zinseinnahmen bis heute und die Verluste (Kapitalverlust + interne Abschreibungen) gegenübergestellt Jahr für Jahr. Das Capital at Risk bleibt hier unbeachtet, da für mich nur klar definierte Verluste zählen und sich diese Gelder sowieso früher oder später in das eine oder andere wandeln.

Gewinne und Verluste aus P2P Krediten gegenübergestellt.

Ca. 87.000 EUR Zinsen stehen ca. 7.700 EUR Verlusten gegenüber. Meine bisherige Rendite aus P2P Krediten beläuft sich vor Steuern auf 7,29% und teilt sich auf die Jahre wie folgt:

- 2015: 9,1%

- 2016: 11,6%

- 2017: 10,1 %

- 2018: 9,3%

- 2019: 8,8%

- 2020: 4,7%

- 2021: 7,2%

- 2022: 7,9%

- 2023: bisher 2,8%, meine Prognose für dieses Jahr liegt bei 8,5%.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu meinen Fehlinvestitionen in P2P Kredite

So schlimm sich also immer alles rund um die Fehlinvestitionen anhören mag, am Ende sieht es doch deutlich besser aus als es scheint. Natürlich, realisieren sich alle ausstehenden Gelder im Risiko als Verluste, wäre das unschön, aber auch kein Weltuntergang. Die Vergangenheit hat aber gezeigt, dass es in der Regel nicht so weit kommt und es am Ende oft nur kleine Verlustpositionen sind, die dann letztendlich abgeschrieben werden müssen.

Natürlich gibt es immer Fehlinvestitionen, mit denen man eben leben muss und die mal das ein oder andere Jahr versauen. 2020 war beispielsweise so ein Jahr für mich, wo es mit Grupeer und Covid-19 gleich ganz dicke kam. Auf der anderen Seite kam man selbst dort noch unterm Strich mit einem Plus weg.

Zwei Jahre nach meiner letzten Verlustfeststellung ist das Fazit also ähnlich. Auf P2P Kredite als Instrument für den Cashflow möchte ich nicht verzichten. Und wer der Meinung ist, dass sich das Rendite-Risiko-Verhältnis bei P2P Krediten nicht lohnt, der ist einfach noch nicht lange genug dabei.

Wie sieht es bei dir aus? Weißt du exakt wie es um dein P2P Portfolio WIRKLICH steht? Schreib es jetzt in die Kommentare!

Fehlinvestitionen in P2P Kredite – Der Artikel als Video

Den Beitrag zu Fehlinvestitionen in P2P Kredite inklusive eines Einblicks in mein Portfolio gibt es bei YouTube.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

für diese ehrlichen Einblicke in Wohl und Wehen deiner P2P-Investitionen besten Dank!

Wie von dir gewohnt, aufschlussreich und informativ.

Wo finde ich denn auf Mintos die im Artikel abgebildete Übersicht (“Wirklich verloren habe ich auf Mintos noch nicht wirklich viel.”)? – Kannst du mir bitte den Pfad bzw. das Einstellungen nennen.

LG

Konrad

Hi Konrad,

danke für deinen Kommentar! Die findest du, wenn du auf die Zahlungen in Rückforderungen klickst in deinem Account. Sieht heute ein bisschen anders aus.

Grüße

Lars

Hallo Lars,

ich finde es sehr vertrauenserweckend und fair, dass Du hier so offen über das bislang gezahlte “Lehrgeld” berichtest. Und wenn man sich Deine intensive Beschäftigung mit dem Thema P2P-Kredite anschaut, dürftest Du hier in Deutschland sicherlich zu den am besten informierten Anlegern gehören.

Mich hat daher doch überrascht, dass sich Deine durchschnittliche Rendite seit 2015 auf 7,3 Prozent beläuft, in den beiden vergangenen Jahren im Schnitt auf rund 7,6Prozent. Denn der Blick auf Dein XIRR/IZF-Ranking der aktiven Plattformen hat mich eher einen Wert im Bereich von 10 Prozent erwarten lassen. Wenn ich von einem Investment in die 18 gelisteten Plattformen zu gleichen Beträgen ausgehe, läge hier aktuell die Rendite bei 10,46 Prozent.

Nun bin ich mir sicher, dass Du mit Deiner Erfahrung eher weniger Fehler machst, als der durchschnittliche P2P-Investor. Dennoch bleibt eine Abweichung (bei dieser zugegebenermaßen sehr vereinfachten Rechnung) von 3 Prozentpunkten.

Demnach sollte ein Einsteiger in dieses Thema wohl besser nicht mit mehr als 6 bis 7 Prozent Rendite rechnen, oder siehst Du das anders?

Im Prinzip, vom Klumpenrisiko mal abgesehen, spräche dann viel für einen One-Klick-Anbieter wie Smartsaver. 6,75 Prozent ohne großen Aufwand und (in normalen Zeiten) schnell wieder verfügbar.

Kommt die Abweichung nach unten um 3 Prozentpunkte komplett von ausgefallenen Krediten oder gibt es noch andere Gründe hierfür?

Bottom-line: Dein Angebot ist unglaublich informativ und meine primäre Anlaufstelle zum Thema. Ich zögere aber noch, ob der Aufwand (gerade bei der Steuer) bei einer Rendite von 6 oder 7 Prozent gerechtfertigt ist. Gleichzeitig sehe ich ob ihrer Stabilität P2P-Kredite auch als nahezu perfekte Ergänzung eines eher aggressiven Aktienportfolios.

Viele Grüße

Matthias

Hi Matthias,

danke für deinen Kommentar! Die Abweichung ist sehr einfach zu erklären. 2019, 2020 lag mein Bondora Go & Grow Account bei bis zu 80% des gesamten Portfolio. Und dort gibt es nun einmal nur 6,75% Rendite, was die gesamte Performance drückt. Das zieht sich aber nach und nach wieder gerade und die Bondora-Dominanz nimmt wieder leicht ab. Die Aufteilung meiner Plattformen reporte ich übrigens immer quartalsweise transparent in meinen Quartalsberichten, da kannst du dir einen Überblick verschaffen.

Was die Steuer angeht: Das ist wirklich kein großes Thema bei P2P, es sei denn du nutzt die “alternative Versteuerung”. Auch die Verwaltung der Plattformen kann man sehr einfach halten. Man hat hier extrem viele Freiheiten, was die Komplexität angeht. Alles kann, nichts muss wie man so schön sagt 😉

Hey Lars, wieder mal ein super transparenter und spannender Artikel, vielen Dank dafür. Was mich interessieren würde ist, wie du die 5% bei PP abschreibst bzw. später als Verlust ausbuchst, um die Rendite nicht zu verfälschen?!

LG

Sebastian

Hi Sebastian,

danke für deinen Kommentar! Das ist ganz einfach. Du trägst die Abschreibungen als “Zinsbelastungen” ein (performance-relevant). Kommen die Beträge später zurück kannst du diese einfach um den zurückgezahlten Betrag kürzen (performance-relevant). So hast du immer eine “echte” Rendite und keine Rendite, die dir Märchen vorgaukelt 😉

Hey Lars, super vielen Dank für die schnelle Antwort…das habe ich bis jetzt gar nicht gepflegt, da muss ich wohl nochmal nacharbeiten.

Wie sieht es eigentlich mit Parqet aus? Machst du dazu auch mal einen Erfahrungsbericht/ Vor- und Nachteile zu PP? Habe mich am Wochenende mal versucht meine Daten von PP nach Parqet zu importieren und bin kläglich gescheitert… 🙁

Hi Sebastian, ja, habe Parqet auf meiner Liste. Ist ganz cool, aber wie du sagst, aktuell scheint der Import von PP nach Parqet nicht zu funktionieren und somit macht es derzeit keinen Sinn.

Zufälligerweise hab ich (um Parqet mal auszuprobieren) auch vor ca. zwei Wochen meine Depots aus Portfolio Performance in Parqet importiert. Das hat (da noch?) grundsätzlich funktioniert.

Wenn man allerdings Positionen hat, die in PP mal einen Aktiensplit oder eine Änderung der ISIN durchgemacht haben, dann ist in Parqet ziemlich viel Nacharbeit nötig oder es passt dann sogar gar nicht mehr.