P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

4 Monate sind nun in der P2P-Kredite Industrie vergangen, seit dem “Corona Crash”, ausgelöst durch die Covid-19 Infektion. 4 Monate, wo auch sicher viele P2P Investoren um ihr Investment bangen mussten. Ich würde lügen, wenn ich sagen würde, dass auch mir anfangs nicht mulmig war. Denn es war und ist die erste Krise für diese Industrie.

Heute befindet sich die Weltwirtschaft in einem unsicheren Fahrwasser und wir wissen noch nicht so recht wie es weitergeht. Irgendwo in einem Podcast hatte ich zuletzt den Spruch gehört: “Krise ist immer”. Und unter diesem Motto möchte ich auch die nächste Fragerunde zu dem Thema einleiten. Denn tatsächlich, schaut man (gerade bei den P2P Krediten) in die jüngste Vergangenheit, dann gab es immer irgendwelche Untergangs-Szenarien. Und egal wie diese Krise ausgeht, es wird auch weiterhin so sein.

In diesem Sinne habe ich euch über verschiedenste Kanäle gefragt, was ihr gerne wissen möchtet und versuche in diesem Corona-Update Artikel heute all eure Fragen zu beantworten. Dieser ergänzt, wie ich finde, ziemlich gut den ersten Artikel zum Thema. Wenn du wissen willst, was dort gefragt wurde und was eingetreten ist, dann lege ich dir eine Lesung nahe. Ich danke allen Lesern für ihre eingesendeten Fragen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- 1. Wie bewertest du die Plattformen heute, in die du investiert bist?

- 2. Du bist während der gesamten Krisenzeit investiert geblieben, würdest du es heute wieder so machen?

- 3. Wie haben sich deine P2P seitigen Einnahmen über die Corona-Zeit entwickelt?

- 4. Wirst du auch während der Corona-Krise P2P Plattformen besuchen? Stichwort P2P Lifestyle Teil 4?

- 5. Die Ausfälle der P2P-Kredite kommen erst später, stimmt das wirklich? Denn momentan sieht es nicht danach aus!

- 6. Glaubst du, es wird weitere Betrugsfälle geben?

- 7. Wird es noch einen weiteren Crash geben und wenn ja, was wird dann mit den P2P Plattformen passieren?

- 8. Corona hat gezeigt, P2P Plattformen und Investoren sind keine Freunde, wie siehst du das?

- 9. Welche Gefahren siehst du jetzt noch auf den P2P Bereich zurollen?

- Fazit zum P2P Kredite Corona Update

- P2P Kredite Corona Update – Video zum Beitrag

- Weitere Infos zu den aktiven P2P Plattformen

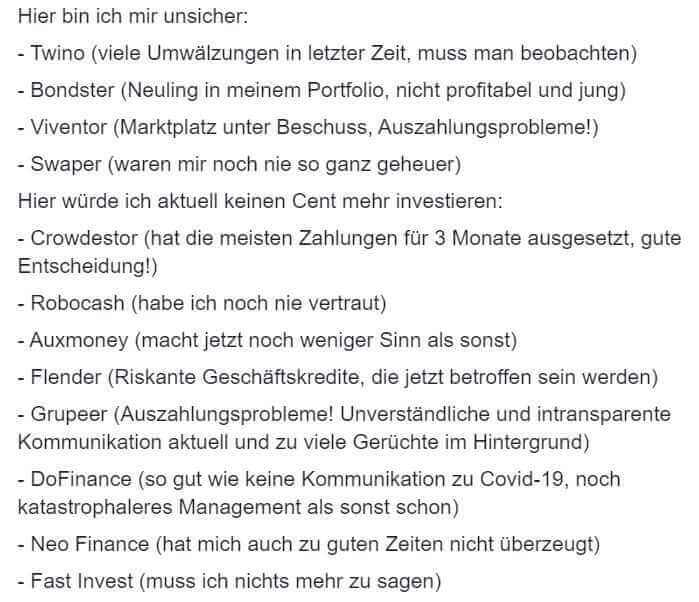

1. Wie bewertest du die Plattformen heute, in die du investiert bist?

Als die Corona-Krise losging, hatte ich folgenden Post aus der P2P Community über alle meine Social-Media Kanäle geschickt. Dort war auch Grupeer noch aktiv, dennoch kam meine Meldung leider zu spät (auch für mich selbst).

Auszug aus dem Facebook Post, der “gefährliche” Teil

Aber wie sieht es heute aus? Wo würde ich weiter investieren, wo abwarten, wo gar nicht mehr investieren? Hier die neue Liste mit einem kleinen Kommentar von mir zu den Plattformen. Die Reihenfolge zeigt auch ihren persönlichen Rang in meinem Kopf 🙂

Weiter investieren:

Bondora (G&G Teilzahlungen nicht mehr vorhanden)

Estateguru (Deutliche Transparenz-Erhöhung in der Krise)

Viainvest (Ruhige Monate, keinerlei Auffälligkeiten)

Peerberry (Haben die Krise als Chance genutzt und Stabilität ausgestrahlt)

Twino (Super durch die Krise gekommen, zu jedem Zeitpunkt astrein kommuniziert)

Debitum Network (Kreditgeber kaum von Corona betroffen)

Mintos (mit Tendenz zu “abwarten” durch die Unruhe im Kreditgeber-Markt)

EvoEstate (Neu dabei, Sicherheit durch europaweite Diversifikation)

Neo Finance (Straffung der Kreditvergabe und Einführung der A+ Kredite)

Reinvest24 (Wenige Immobilien-Projekte, kann man daher mitnehmen oder man nutzt gleich EvoEstate)

Abwarten bis Ende des Jahres:

Crowdestor (Hier kommen viele Veränderungen, ich mag die Plattform, würde aber abwarten)

Bulkestate (War mir zu ruhig und intransparent in der Krise)

Viventor (Sind auf einem guten Weg, reine Sicherheitsmaßnahme)

Bondster (Stark getroffen von Kreditmoratorien)

Swaper (gut kommuniziert, aber sind mir suspekt, kann ich schwer beschreiben)

Robocash (Kaum Zinsauszahlungen in der Krise, dafür eine gute Unternehmensbilanz)

Finger weg:

Auxmoney (zu lang laufende Kredite, die könnten nachgelagert stark betroffen sein)

Flender (Schon vor Corona instabile Unternehmenskredite)

DoFinance (Instabil in der Krise, verspätete Auszahlungen)

Fast Invest (Monatelanges Warten auf Auszahlungen, ich rechne hier mit einem baldigen Abschied)

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

2. Du bist während der gesamten Krisenzeit investiert geblieben, würdest du es heute wieder so machen?

Die erreichten Ergebnisse bisher sehen gut aus. Es gibt keinen Grund, diese Entscheidung zu revidieren. Unterm Strich bin ich hochzufrieden mit dieser Entscheidung. Wobei ich sagen muss, dass es keine richtige “Entscheidung” war, dies zu tun. Es war schon Teil meiner Investment-Strategie vorher. Es gab und gibt aktuell keinen Zweifel daran, dass P2P-Kredite in jeglicher wirtschaftlichen Situation Teil meines Portfolios bleiben.

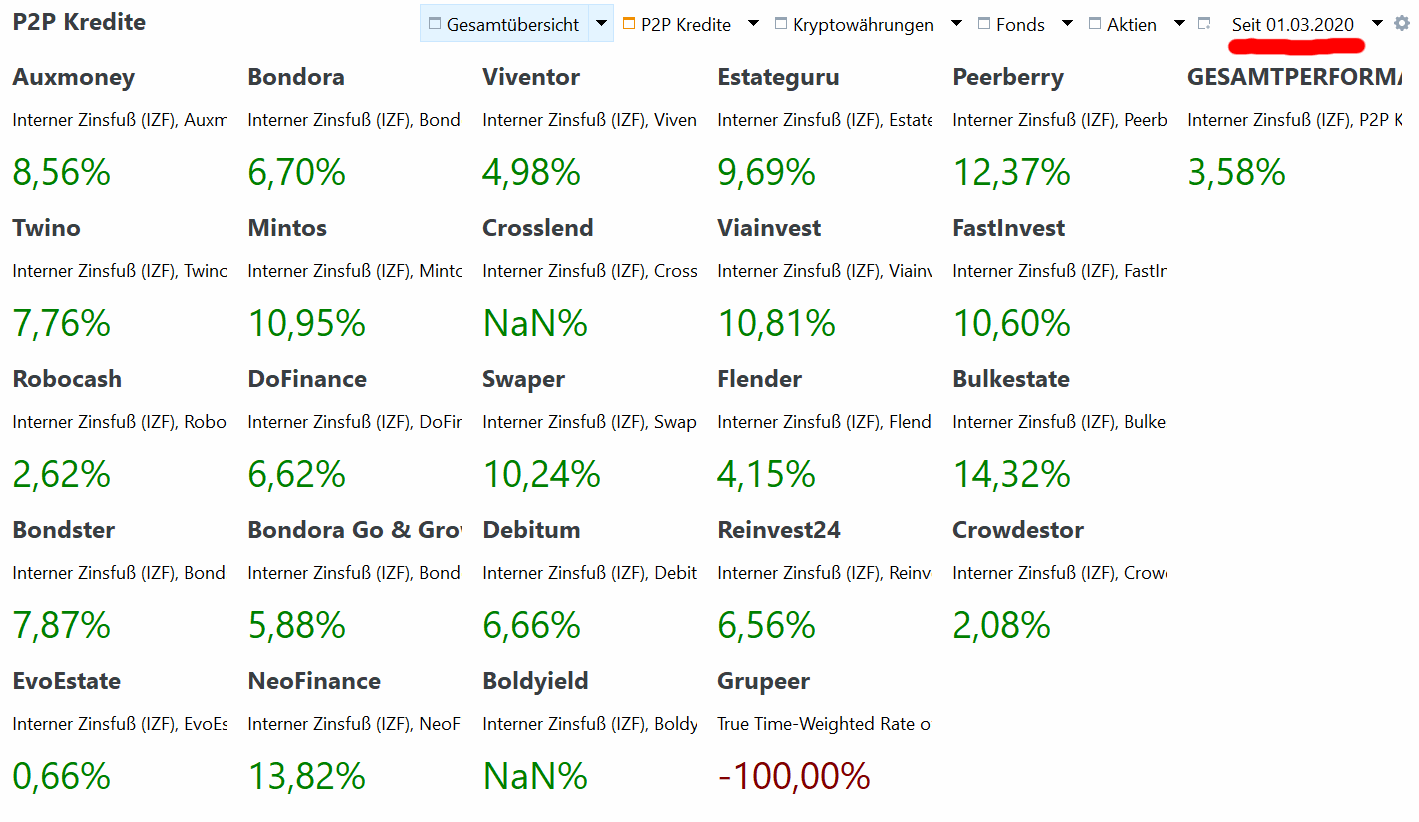

Im Screenshot aus Portfolio Performance seht ihr meine erreichte Rendite auf den verschiedenen P2P Plattformen seit Beginn März 2020. Gewinner und Verlierer sind hier recht klar erkennbar, wenn du die Daten mit meinem Plattform-Ranking auf der rechten Seite vergleichst.

Meine P2P-Rendite seit März. Einige hat es ganz schön zerhauen.

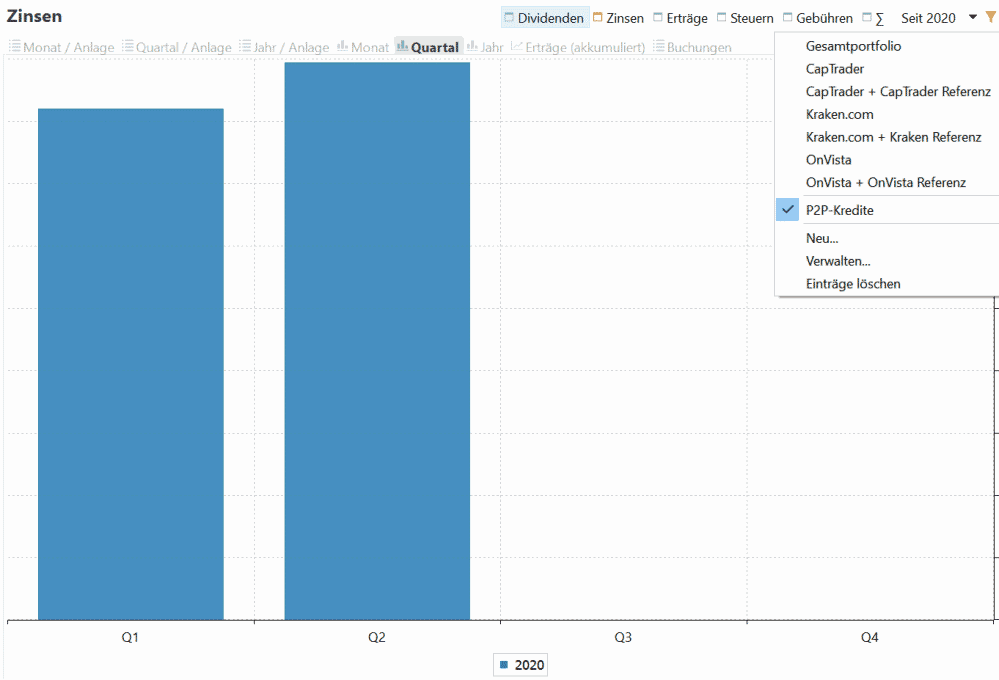

3. Wie haben sich deine P2P seitigen Einnahmen über die Corona-Zeit entwickelt?

Hier ist wohl die größte Überraschung für viele. Während ich ca. 10% meiner geplanten Dividenden streichen musste, haben sich meine Einnahmen aus P2P-Krediten nicht großartig verändert. Im Quartal 2 gab es sogar einen Anstieg zu verzeichnen, welcher die Dividenden-Ausfälle mehr als vollständig ausgleicht.

Wo kleinere P2P Plattformen aus meinem Portfolio (wie Crowdestor und Robocash) deutliche Abschläge hinnehmen mussten, liefen die größeren (Bondora, Mintos, Estateguru) wie ein Uhrwerk. Besonders Mintos, Ausfälle hin oder her, bescherte mir Rekordzinsen. Rein von den Ergebnissen her betrachtet, scheine ich also hier überwiegend auf die richtigen Pferde gesetzt zu haben.

Meine Zinsen 2020 bisher

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

4. Wirst du auch während der Corona-Krise P2P Plattformen besuchen? Stichwort P2P Lifestyle Teil 4?

Anfang des Jahres habt IHR aufgrund der damaligen Beliebtheit Grupeer als Top-Kandidaten für einen Besuch ausgesucht. Nun, das ist aus bekannten Gründen nichts geworden 🙂 Platz 2 war Estateguru. Diese haben jedoch aus wirtschaftlichen Gründen für dieses Jahr abgesagt. Ehrlicherweise muss ich auch sagen, dass ich nach den ganzen Scams, gar nicht so große Lust aufs Baltikum habe. Gerade Grupeer, auch wenn ich dort nicht stark investiert war, hat mich stinksauer gemacht.

Anbieten tut sich als Ersatz nun noch Crowdestor, die aktiv angefragt haben. Das passt natürlich zu ihrer derzeitigen Expansions-Strategie. Sie waren die erste Plattform, die ich in diesem Rahmen besucht habe. Jedoch waren sie mehr Testobjekt und auch noch viel kleiner als heute. Da hier aber ein großer Umbruch bevorzustehen scheint und ich mit der Plattform auch im regelmäßigen Austausch stehe, wären sie ein guter Ersatzkandidat. Auch für mein eigenes Investment wäre dieser Besuch nicht unwichtig.

Soll ich die beiden sympathischen Herren nochmal besuchen, was denkt ihr?

Bisher ist hier aber noch keine finale Entscheidung gefallen. Vielleicht schreibst du mir deine Meinung mal in die Kommentare. Klar wäre auch, dass ich in dieser Zeit nochmal ganz deutlich (auch für die Plattform) unterstreichen muss, dass es sich um keinen Marketing-Spaßtrip handelt.

Ich überlege hier, sie eine Art Vertrag vom CEO unterschreiben zu lassen, indem sie bestätigen, dass ich jedes schmutzige (auch negative) Detail in die Artikel bringen darf 🙂 Aber das ist erstmal nur eine Idee. Schreibe auch hier gerne in die Kommentare, ob du dazu eine Idee hast, wie man die Plattformen mehr in die Mangel nehmen kann.

5. Die Ausfälle der P2P-Kredite kommen erst später, stimmt das wirklich? Denn momentan sieht es nicht danach aus!

Eine weit verbreitete These unter P2P-Investoren und auch deren Gegner ist, dass die Kreditausfälle bei P2P-Krediten erst später kommen. Das mag sein und ist vermutlich auch zum Teil richtig. Ich habe als langjähriger P2P-Investor allerdings meine Zweifel, ob wir auf Kreditebene davon wirklich etwas merken werden, sofern wir weiter investieren. Daran zweifeln lassen mich folgende Dinge:

- Die P2P Kredite reagieren durch die Laufzeiten heutzutage viel schneller als vielleicht noch vor 10 Jahren. Viele der Kredite, die ein Großteil von euch im Portfolio hat, sind heute kurzfristige Konsumentendarlehen. Oft laufen die nicht länger als 30 Tage und sind allenfalls durch staatliche Moratorien kurzfristig blockiert.

- Fast alle P2P-Plattformen haben ihre Kreditvergaben verschärft. Das bedeutet, die Qualität der Kredite wird in den nächsten Monaten temporär ansteigen, bis die Wirtschaft wieder in ruhigerem Fahrwasser ist. Dann wird wieder auf schnelles Wachstum geschaltet. Ich rechne in diesem Jahr allerdings nicht mehr mit einer Lockerung.

Wegen dieser beiden Punkte glaube ich, dass sich der Effekt der nachgelagerten Kreditausfälle stark verwässern wird. Natürlich kommt es sehr auf euer individuelles Investment an. Schaue ich jedoch bei mir ins Portfolio, mache ich mir da wenig Sorgen.

Ganz blöd ist es natürlich, wenn sich ein intransparenter Kreditgeber aus Gott weiß wo verabschiedet. Das ist dann halt so und das ist nicht steuerbar, wie auch schon viele von euch durch Mintos erfahren haben. Aber bei Plattformen wie Bondora, Neo Finance, Viainvest etc. sehe ich keinen sonderlich großen Impact.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

6. Glaubst du, es wird weitere Betrugsfälle geben?

Scams gibt es immer. Wie wir gesehen haben, sind selbst Dax-Unternehmen hiervon betroffen, obwohl sie schon 20 Jahre am Markt sind. Das zeigt: Eine vollständige Sicherheit gibt es nicht! Unter meinen investierten Plattformen, sehe ich aktuell nur Fast Invest als immer klarer werdenden Kandidaten an. Aber das waren sie auch schon in den Jahren davor 🙂 Im erweiterten P2P-Universum gibt es aber sicherlich noch das eine oder andere schwarze Schaf. Ich hoffe daher, dass die Krise diese noch hervorbringt, bevor sie wieder abflacht.

7. Wird es noch einen weiteren Crash geben und wenn ja, was wird dann mit den P2P Plattformen passieren?

Es kann durchaus sein, dass es an den Börsen nochmal runtergeht. Für eine genaue Aussage dazu, bräuchte ich aber eine Glaskugel 🙂 Ich denke jedoch, dass ein weiterer Crash keine Auswirkungen auf die P2P Plattformen haben wird. Und zwar weil:

- Die P2P Plattformen haben sich bereits der neuen Situation angepasst, Kreditvergaben verschärft, Kosten eingespart. Sie sind bereits im “Krisenmodus” und das wird auch vermutlich noch bis Ende 2020 so bleiben. Das haben wir auch zuletzt von Pärtel Tomberg in der Bondora Q&A gehört. Dazu habe ich euch mal den Punkt verlinkt, wo Pärtel über die Maßnahmen spricht.

- Auch den ersten Crash im März hat man an den P2P-Märkten nicht gemerkt. Die getroffenen Maßnahmen auf den Plattformen wurden aufgrund der weltweiten Krise getätigt, nicht wegen dem Geschehen an der Börse.

Ich persönlich habe meine Aktien-Investments seit ca. 2 Monaten wieder runtergefahren. Seitdem baue ich mir für einen möglichen weiteren Rückgang wieder Geldmittel auf, um diese dann wieder in den Aktienmarkt zu fahren.

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

8. Corona hat gezeigt, P2P Plattformen und Investoren sind keine Freunde, wie siehst du das?

Was dieses Thema angeht, könnte ich vermutlich selbst einen ganzen Artikel verfassen. Ich bin hier von beiden Seiten enttäuscht, aber vor allem von der Investoren-Seite. Ja, du hast richtig gehört, von der Investoren-Seite. Was da zum Teil in den Telegram-Gruppen abgeht und was “Investoren” hier von den Plattformen “fordern” ist oftmals absolut lächerlich.

Schauen wir uns z.B. Crowdestor an. Sicherlich gibt es hier noch viele Baustellen mit der Transparenz. Wenn jedoch “Investoren” direkt ausflippen und CEOs angehen, nur, weil ein Projekt mal einen Tag in Zahlungsverzug ist… sorry, da sind die Leute im P2P Investment ganz falsch aufgehoben.

Oder Grupeer. Natürlich müssen wir nicht darüber reden, dass es hier sehr emotional zugeht und das Management von Grupeer Investoren hinters Licht geführt hat. Aber wieso zur Hölle werden Mitarbeiter direkt angeschrieben, bedroht usw.? Ich glaube, einige unerfahrene Investoren steigern sich so sehr in die Sache hinein, dass sie nicht mehr wissen, wo hinten und vorne ist, wenn es zu einer Krise kommt.

Aber auch die P2P Plattformen sind nicht viel besser. Auszahlungsgebühren um Zahlungsabflüsse zu verhindern (Fast Invest), undurchsichtige Eigentümerverflechtungen (Mintos), Deaktivierung von Verkaufsmöglichkeiten (Do Finance). Die Liste ist noch viel länger.

Man sieht hier: Auf beiden Seiten wird mit harten Bandagen gekämpft, jedoch finde ich die Investoren-Seite weitaus peinlicher. Tatsächlich muss man sich als P2P-Investor zeitweise wirklich dafür schämen. Wenn ein Investment schiefläuft, dann sollte man in aller erster Linie die Verantwortung bei sich selbst suchen und nirgendwo sonst! Meine Vorgehensweise bei einem Fehltritt ist hier seit jeher: Kritische Selbstanalyse, Gehirn einschalten und nächstes Mal besser machen. Alles andere ist in meinen Augen Zeitverschwendung.

9. Welche Gefahren siehst du jetzt noch auf den P2P Bereich zurollen?

Die Gefahrenpalette ist die nahezu die gleiche wie vorher, nur ist die Eintrittswahrscheinlichkeit aktuell vielleicht höher. Zudem kommen halt Probleme die vorher bestanden (siehe Grupeer) schneller ans Tageslicht, was ich tendenziell gar nicht schlecht finde.

Zudem haben wir durch die staatlichen Kreditmoratorien zusätzlich eine ganz neue Herausforderung, die bei einer zweiten Welle durchaus nochmal verschärft werden könnte. Diese Moratorien hatten allerdings auf die meisten P2P Plattformen nicht die Auswirkungen, die viele erwartet hatten.

Achtung vor uneinsichtigen Stellen! Das gilt auch beim P2P Investment

Das obige Bild zeigt ganz gut, worauf es auch beim Investieren oft ankommt. Wenn man sich unsicher ist, hilft meistens Tempo rausnehmen. Niemand zwingt uns in einer Wirtschaftskrise in P2P-Kredite, Aktien oder Kryptowährungen zu investieren. Einige Wochen oder Monate innehalten und über das Geld nachdenken, ist meist deutlich wichtiger!

Und Achtung! Es gibt tatsächlich viele unbekannte Faktoren, die man kaum bewerten kann. Beispielsweise sind viele Kreditgeber von Währungsschwankungen abhängig, welche sich durch Krisen natürlich negativ auswirken können (aber nicht zwingend müssen). Zudem gibt es auch Marktrisiken, wie zum Beispiel der Immobilien-Markt im Baltikum. Auch hier ist guter Rat teuer. Zu dem Thema hatte ich zuletzt eine Gesprächsrunde mit Reinvest24, Bulkestate und Oberhaus. Aber natürlich hört man hier eher positive Stimmen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zum P2P Kredite Corona Update

Wie du weißt, betreibe ich hier keine Anlageberatung und schreibe nur über das, was ich selbst tue. Mein P2P-Anteil im Portfolio (aktuell 11-12%) ist nahezu der Gleiche wie vor der Krise. Vielleicht ein bisschen weniger, durch Zukäufe an der Börse. Und da bin ich auch schon beim springenden Punkt, wieso ich in der Krise dabeigeblieben bin, wo andere aufgehört haben. Ich glaube, dass wir von den in diesem Beitrag angesprochenen nachgelagerten Ausfällen nur was merken, wenn wir aufhören zu investieren.

Denn auch hier ist es ein bisschen wie an der Börse. Hörst du auf wenn es kracht, wirst du die besten Tage nicht mitnehmen, die am Ende die höchste Rendite ausmachen. In diesem Fall sind die “guten Tage” die neuen und qualitativ besseren Kredite gepaart mit den zeitweise erhöhten Zinsen.

Daher poste ich vermutlich noch das gesamte Jahr weiter quartalsweise meine, sehr wahrscheinlich, positiven Portfoliozahlen. Es wird dann wieder viele Leute geben die sagen: “bei mir war das bei Plattform XY aber ganz anders, wieso ist deine Rendite da so hoch?” Na, ganz einfach… weil du aufgehört hast zu investieren und nur noch Defaults einsammelst, während du die besten Kredite liegen lässt 😉

5 Key Takeaways aus dem P2P Kredite Corona Update Beitrag

Wie immer an dieser Stelle noch die 5 Key Takeaways aus diesem Artikel.

- Mein Portfolio hat die Krise bisher gut überstanden.

- Ich gehe nicht davon aus, dass aktive P2P-Investoren viel von nachgelagerten Kreditausfällen merken werden.

- In der Krise hat sich das dünne Nervenkostüm unerfahrener Anleger deutlich gezeigt.

- Die P2P Plattformen bleiben sehr wahrscheinlich noch den Rest des Jahres im “Krisenmodus”.

- Es kann durchaus nochmal turbulent werden in diesem Jahr.

Aber wie gesagt, das ist alles nur meine persönliche Meinung und Entscheidung. Deine kann ganz anders ein. Jedoch würde ich gerne von dir wissen, wie du über dieses Thema denkst! Schreib es mir jetzt in die Kommentare!

P2P Kredite Corona Update – Video zum Beitrag

Beitragsbild: pixabay.com @ ckstockphoto (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Moin Lars,

danke für den Artikel und deine Einschätzung! Investierst Du den weiter in Mintos oder folgst Du deiner Tendenz zum Abwarten? Ich habe mich ersteinmal auf Anbahner mit Krediten mit Sicherheiten zurückgezogen.

Ich freu mich auf weitere Artikel ??

Gruß Felix

Hi Felix,

ich investiere weiter auf Mintos, allerdings nicht wie im geplanten Maß. Ich wollte die Plattform in diesem Jahr neben Bondora als zweite auf eine 1000-EUR Ausschüttung monatlich bringen. Aber ich habe die Neueinzahlungen stark zurückgefahren, so dass das wohl erst frühestens nächstes Jahr was wird, je nach Entwicklung.

Viele Grüße

Lars

Hallo Lars,

was ist eigentlich mit dem Auto-Invest von Crowdestor? DIeser wurde glaube schon vor über einem Jahr angekündigt und eine entsprechende (noch leere) Seite gibt es ja auch schon seit längerem auf deren Seite. Würde mich mal interessieren, ob es da mittlerweile etwas konkretes gibt!

Ansonsten vielen Dank für deine tolle Arbeit! Weiter so 🙂

Hi Alexander, danke dir für deinen Kommentar. Vom Auto Invest habe ich auch leider nichts mehr gehört. Das ist auch ein Thema bei mir selbst. Ich könnte mir aber vorstellen, dass das mit dem nächsten Update im (ich glaube auch) Oktober kommt.

Hallo Lars,

ich würde mich freuen dich im nächsten P2P Lifestyle bei Crowdestor zu sehen. Finde die Plattform selber sehr spannend und hat meiner Meinung nach noch viel Potenzial. Durch deinen letzten Besuch bei Janis habe ich das Vertrauen bekommen den ersten Euro zu investieren.

Bei Crowdestor investiert man glaube ich nur, weil man starkes Vertrauen in den CEO hat, da das Unternehmen noch keinen wirklichen track record hat und somit noch eine Black box ist. Da Janis sich immer gut verkaufen kann und seine Visionen gut an dem Mann bringen kann, gebe ich Ihm diesen Vertrauensvorschuss und hoffe das sich dies auszahlt.

Gedenke auch im Oktober man zu CD zu fliegen, habe aber leider noch keine Antwort erhalten. Vllt sieht man sich ja dann in Riga bei Crowdestor.

Gruß André

Danke für deine Meinung dazu Andre! Wenn wir beide im Oktober dort sein sollten, lass uns unbedingt einen P2P Cafe trinken gehen 😉

Hallo Lars,

ein interessanter Artikel, der sich auch mit meinem Empfinden deckt.

Ich wünsche mir natürlich, dass du Crowdestor besuchen wirst. Und noch viel interessanter wird es, wenn du deine Vereinbarung unterzeichnet bekommst.

Als Blogger ,,muss” man natürlich eher positiv schreiben, damit man am Ende noch überhaupt eingeladen wird, geschweige denn ein Interview bekommt?. Daher ist deine Vorgehensweise klasse!

Moin Christian,

danke für deine Meinung zu Crowdestor. Ich werde den Vorschlag mit dem Dokument dort mal anbringen. Was das “muss” der Blogger angeht, stimme ich dir aber nur bedingt zu. Das betrifft nur Blogger, die finanziell davon abhängig sein wollen / müssen, aber nicht auf mich. Der Blog ist nicht meine Haupteinnahmequelle und tatsächlich war mir das schon immer relativ egal. Sonst hätte ich vermutlich Envestio, Kuetzal und Fast Invest gepushed bis zum bitteren Ende, denn die hatten mit die besten Konditionen für Blogger. Aber du hast natürlich recht damit, wenn du sagst, dass die einen sicherlich kein zweites Mal mehr haben wollen, wenn man auf sie eindrescht 🙂 Ich hoffe, ich finde da einen guten Mittelweg. Aber bevor ich da kein klares Konzept habe, werde ich nicht nochmal nach Riga fliegen.

Guten Tag. Danke für den neuen Artikel.

Ich bin leider immernoch etwas enttäuscht von grupeer und hoffe das ganze Getue um KYC und so weiter bringt uns allen irgendwann ein paar Euros zurück.

Ich habe auch kein Geld während der Corona Krise abgezogen, ich habe umgeschichtet von (in meinen Augen) schwächeren Plattformen (Robocash, viventor, iovu) auf Mintos und mir dort die tollen Kredite vom sekundär gegönnt davon waren die meisten bei 20%, einige mit 40% Abschlag erhältlich.

Dies hat meine Rendite ohne Aktionsbelohnungen auf zeitweise über 22% geschraubt. Dies hat mir meinen (vielleicht) Verlust bei grupeer ausgeglichen.

Ich bin froh, dass viele ausgestiegen sind somit konnteich sehr davon profitieren.

Gruß aus Duisburg

Mathias

Ich bin

Danke für deinen Kommentar Matthias! So ähnlich lief es bei mir auch. Durch den Abzug vieler Investoren bei Mintos, konnte ich Rekordrückflüsse erreichen. Aktuell normalisiert sich wieder alles, aber ich hatte spannende Monate dort 🙂

Für den Besuch finde ich Crowdestor schon sehr gut. Ich habe zwar im Moment keine Neuinvestitionen getätigt, aber ich werde sicherlich im nächsten Jahr auch wieder in Gewerbedarlehen investieren. Vielen Dank für den guten Content und mögen wir noch viele Jahre zusammen in gute P2P-Darlehen invstieren. LG René

Danke für dein Feedback bezüglich Crowdestor Rene!

Hallo Lars, ich habe während der Krise als Erstes auch meine Neuanlage gestoppt und auch ein paar Euro für Aktienkäufe abgezogen. Nachdem sich der erste Rauch aber verzogen hat, bin ich auch immer stärker eingestiegen. Im Moment liegt ein Schwerpunkt auf Immobilien (Estateguru, Bulkestate und Reinvest24) und der andere auf kurz laufende Konsumdarlehen. Bei Bondora fühle ich mich sehr wohl und werden dort noch eine gewisse Reserve für das nächste Jahr parken. Bei Mintos mag ich im Moment nicht so recht investieren und besonders bei I&A hatten sie mir beim letzten Mal einen ganzen Satz von 7% reingeknallt und die ersten Darlehen waren schon am Folgetag im Verzug. Nein, für mich wirklich keine gute Anlage.

Danke für deine Meinung Rene! Mintos Invest & Access ist wohl nun Geschichte. Das wird dir also nicht nochmal passieren 🙂 Schön, dass du wieder den Mut fassen konntest, weiter zu investieren und deine Sicherheit in anderen Plattformen gefunden hast.

Lieber Lars,

auch von mir wieder ein herzliches Dankeschön für diesen guten Artikel.

Ich kann einfach gut mit deiner Art Dinge zu erklären und zu beschreiben.

Danke

Lukas

Danke für dein Feedback Lukas! Das freut mich sehr 🙂

Hallo Lars,

danke für Deinen neusten Podcast und Blogbeitrag. Er kam zwei Tage nachdem der Finanzrocker sein Update zu seinen P2P niedergeschrieben hatte. Ich finde es schön, wenn es unterschiedliche Meinungen gibt, denn nur so lerne ich.

Bei Bondora legt er die gesunkene Rendite in den letzten Monaten dar und mutmasst auch, dass sich dies wohl zeitnah auf G&G und die 6,75% auswirken könnte. Wie ist Deine Meinung hierzu?

Mintos sei laut ihm in 2020 zu stark auf Expansion fokusiert gewesen und ist zu schnell gewachsen, was sich nun in der Krise als eher schlecht herausgestellt hat, Stichwort Ausfall Darlehensanbahner. Wie stehst Du zum schnellen Wachstum von Mintos?

Vielen Dank und viele Grüße

Frank

Hi Frank,

ja, Daniels Artikel habe ich auch gelesen! In jedem Fall ist es wichtig, dass sich die Meinungen hier unterscheiden. Was Bondora angeht: Pärtel Tomberg hat im verlinkten Video ganz klar gesagt, dass es keinerlei Planungen für eine Veränderung der G&G-Rendite gibt. Sowohl nach oben als auch nach unten. Auch die Berichte, die sie veröffentlichen sprechen dafür, dass sie vollkommen im Plan liegen. Natürlich ist das keine Sicherheit, jedoch spricht aktuell in meinen Augen nichts dafür, dass die Rendite sinken wird. Was ich mir eher vorstellen könnte, ist, dass sie G&G limitieren auf einen bestimmten Betrag pro Investor, weil nicht mehr genug Angebot da ist aufgrund der Vergabestopps in Spanien und Finnland.

Was Mintos angeht: Auch ich sehe das schnelle Wachstum kritisch. Es sah aus, als würde es gut funktionieren, aber Corona war ein guter Denkzettel 🙂 Schaue ich allerdings auf die nackten Zahlen, sehe ich das gleiche Ergebnis wie Daniel. Es sieht top aus und wird es vermutlich auch weiterhin tun. Ich glaube, sie werden aus dieser Sache viel lernen.

Viele Grüße

Lars

Hallo! Ganz herzlichen Dank, für die Möglichkeit 50 Euro Guthaben bei PeerBerry zu gewinnen. Ich habe erst vor kurzem angefangen, mich mit P2P zu beschäftigen, und dabei profitiere ich sehr von den übersichtlichen und leicht nachvollziehbaren Analysen dieser Seite. Die Übersicht zu euren “Wackelkandidaten” gefällt mir auch sehr gut. Ich habe aber nirgendwo eine Einschätzung zu Lendermarket gefunden. Wäre das vielleicht eine Idee für ein Update? Beste Grüße & vielen Dank für eure Arbeit!

Danke für deinen Kommentar Dieter! Lendermarket befindet sich aktuell nicht in meinem Portfolio, daher gibt es keine Berichte darüber. Ich schreibe nur über Plattformen, wo ich auch selbst investiert bin und vermeide Links und Werbung für unbekannte Plattformen. Sollten sie irgendwann mal in mein Portfolio wandern, wirst du aber darüber auch hier was lesen 😉 Ist aber für 2020 nicht mehr geplant.