P2P Kredite in Zeiten der Corona Krise – Antworten auf deine Fragen

Eigentlich sollte in dieser Woche eine neue Plattformvorstellung erscheinen. Aufgrund der aktuellen Vorkommnisse und weil ich einfach extrem viele E-Mails dazu bekomme, habe ich mich jedoch dazu entschieden, diesen zu verschieben und heute auf viele eurer Fragen einzugehen. Heute geht es also ganz spontan um das Thema P2P Kredite in der Corona Krise.

Neben der Beantwortung eurer Fragen werde ich euch auch vermitteln, was ich jetzt aktuell tue. Ich hoffe ich kann euch damit ein bisschen Mut und Ruhe mitgeben, all das durchzustehen. Viel Spaß und gute Unterhaltung!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Auch ich habe keine Glaskugel

Vorweg: Ich kann dir nicht sagen, wie die ganze Sache ausgehen wird, noch, ob es irgendwelche P2P Plattformen mit in die Tiefe reißen wird. Aktuell kann ich nur die Fakten sehen. Und diese belegen:

- Kreditanfragen verstärken sich

- Zinsen steigen

- Angebot so gut wie nie

Meine letzten Investments auf Mintos

Bis vor kurzem war ich auch noch in Tallinn und konnte mit Reinvest24 und Estateguru sprechen. Eigentlich war auch noch ein Termin mit Bondora geplant. Jedoch musste ich Estland durch die Grenzschließung und der quasi Stilllegung des Flughafens schon 4 Tage früher verlassen, als geplant. Die beiden Immobilien P2P Plattformen gehen der Sache aber sehr entspannt entgegen. Natürlich, denn bei beiden steckt ein handfester Wert hinter den Investments. Bei den Konsumenten-Krediten sieht es anders aus, aber auch hier geht eine Mail nach der anderen der CEOs ein, die für Beruhigung sorgen sollen.

Es bleibt nun abzuwarten, wie lange die aktuelle Situation anhalten wird und ob die Wirtschaft nachhaltigen Schaden trägt. Aber, und dafür brauche ich keine Glaskugel: Das ist die Bewährungsprobe auf welche die P2P Industrie seit Jahren gewartet hat!

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Was ich jetzt tue

In vielen Gruppen sehe ich den Corona Herdentrieb, dass Investoren P2P Kredite verkaufen, um dieses Kapital in Aktien umzuschichten. Sogar einige Blogger folgen diesem Ruf. Genau das tue ich NICHT! Warum? Nun, P2P-Kredite waren für mich nie ein Cash-Parkplatz, sondern ein Investment. Die Grundannahme war dabei immer, dass diese im Fall einer Krise nicht so stark mit dem Aktienmarkt korrelieren. Den Beweis, dass dies der Fall ist, haben wir schon aus der letzten Krise, wenn auch nicht aus Europa.

Aber auch aktuell sieht man noch keinerlei Effekte auf den P2P-Markt. Natürlich, wenn es die Wirtschaft LANGFRISTIG runterzieht, wird es auch Spuren im Kreditmarkt hinterlassen, keine Frage. Aber da sind wir noch lange nicht. Zudem sprechen wir hier auch bei weitem nicht von den Minus-Renditen, die wir jetzt am Aktienmarkt sehen, sondern allenfalls von einer Verflüchtigung der schönen Rendite. Auch hier wieder einen Blick in die Vergangenheit: Dort waren Kredite mit guter Bonität im Schnitt sogar im Plus.

Einen Einblick, den ihr nicht oft bekommen werdet. Ein Teil meines Einzel-Aktien Portfolios, Stand 16.3.2020

Natürlich wiederholt sich die Geschichte nie, aber sie reimt sich, wie man so schön sagt. Ich halte also alle meine P2P-Investments, investiere sogar punktuell nach und konzentriere lediglich meinen Cashflow auf den Aktien- und auch den Kryptomarkt. Die P2P-Kredite galten nämlich immer auch als Stabilisator des Portfolios, wenn es am Aktienmarkt mal nicht so rund lief die letzten Jahre und diese Tage gab es durchaus. Auch wenn sie mit der aktuellen Situation keinesfalls vergleichbar waren.

Dagegen der aktuelle Stand meiner P2P Kredite

Dieser ganz transparente und plastische Vergleich meiner beiden Portfolios sollte euch vor Augen führen, wieso die P2P-Kredite in der Corona Krise nicht verkauft werden sollten. Das alles garantiert aber natürlich nicht, dass sich in den nächsten Wochen nicht doch eine P2P Plattform oder sogar mehrere verabschiedet. Davon gehe ich sogar aus! Deshalb arbeite ich mit der Diversifikation über mehrere Plattformen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Eure Fragen

Ich habe viele Fragen von euch bekommen, die ich hier einmal gesammelt beantworten möchte, damit sich jeder ein Bild von meiner Meinung machen kann. Bitte beachte hierbei, dass es sich lediglich um meine Meinung handelt. Diese muss sich nicht als wahr erweisen.

1. Welche P2P Plattformen werden deiner Meinung nach als erstes von einem Durchschlag der Krise betroffen sein?

Ich mag hier nicht auf gewisse P2P Plattformen zeigen, denn ich weiß um meine Reichweite und auch, dass Investoren diese dann möglicherweise panikartig verlassen. Das wird dann zwar meine Prognose bestätigen, aber hilft der P2P Plattform wenig. Vielmehr möchte ich auf Kreditarten schauen. Viele sehen die Konsumentenkredite wie auf Mintos & Bondora an erster Stelle, aber das sehe ich ganz und gar anders. Ich denke sogar, diese Kredite werden erst an letzter Stelle kommen. Meine Reihenfolge der betroffenen Kredite sieht daher so aus:

- Unbesicherte Geschäftskredite

- Immobilien-Entwicklungskredite in einem frühen Stadium

- Kredite von miesen Anbahnern (zugegeben, wird schwer die zu finden)

Beachte hierbei, dass ein Ausfall von Immobilien-Entwicklungskrediten nicht zwingend schlimm sein muss und sich ein Default wie bei Estateguru über Monate hinziehen kann. Die Krise wird das aber vermutlich nicht. Daher sehe ich der Sache entspannt entgegen. Und dazu gibt es auch noch eine Liste der Kreditarten, die ich als top auch in der Krise ansehe:

- Autokredite (ohne Auto keine Arbeit)

- Agrarkredite (Traktoren und Felder gehen immer)

- Besicherte Immobilienkredite (logisch oder?)

- Kredite von erstklassigen Kreditgebern (beispielsweise einer Delfin Group auf Mintos)

- Kredite aus Ländern, die nicht vom Coronavirus betroffen sind

2. Wie lange wird der Crash gehen und wann wird man auf den P2P Plattformen was merken?

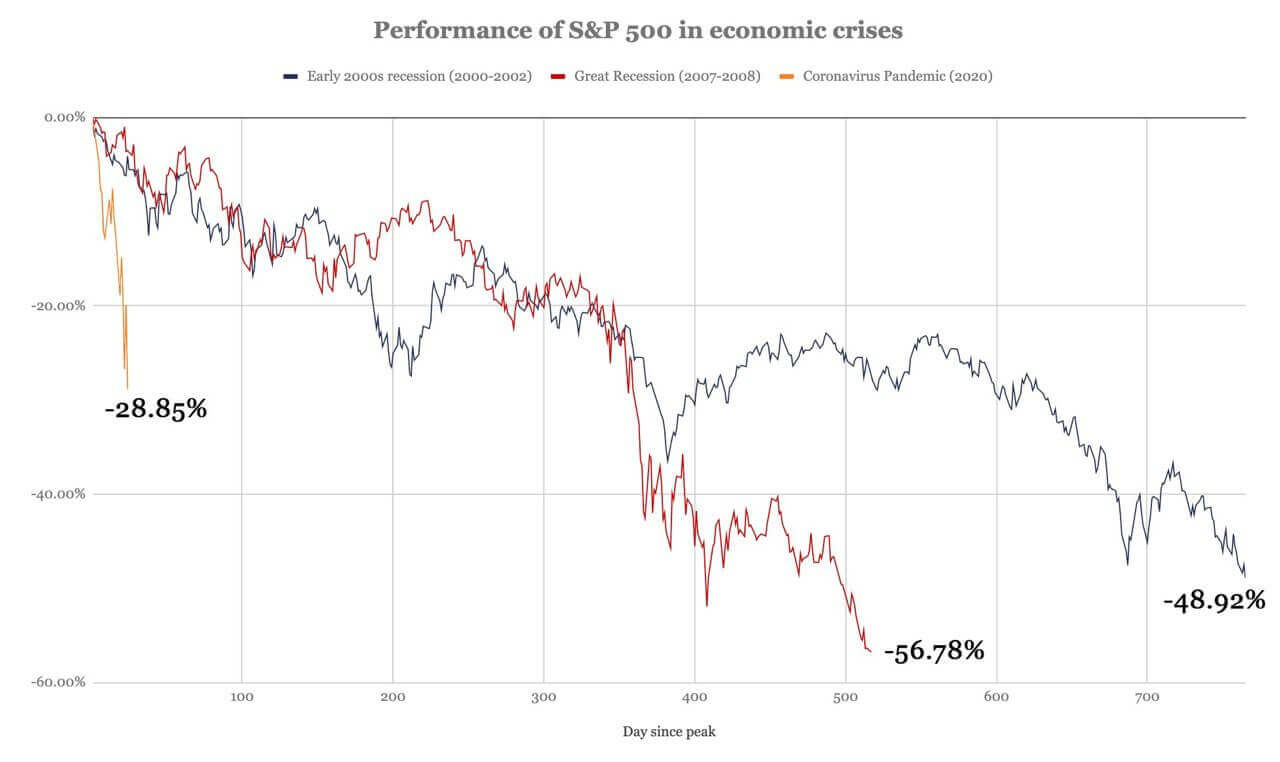

Auch hier sind wir wieder im Bereich der Glaskugel. Wirkliche Crashes an sich, wie wir sie von der Börse kennen, dauern meist nur wenige Tage bis Wochen. Danach haben wir oft eine gewisse Stabilität inkl. länger andauerndem Abwärtstrend gesehen. Viel wichtiger sind also die wirtschaftlichen Turbulenzen, die um diese Crashes drumherum passieren. Diese können sich durchaus über Monate und Jahre hinziehen. Hier einmal ein nicht wirklich motivierendes aber wichtiges Diagramm zum Vergleich mit den letzten Krisen.

Alles hängt jetzt davon ab, wann der Peak der Corona-Infektionen erreicht ist. Dann wissen wir, dass die aktuellen heftigen Maßnahmen Wirkung zeigen und sehen Licht am Ende des Tunnels. Schauen wir nach China, haben wir ungefähr einen Maßstab, wie lang das alles dauern kann. Aber keine Garantie, dass es auch bei uns so “glimpflich” ablaufen wird. Denn unsere Maßnahmen sind, ich will nicht sagen harmlos, aber zumindest auf einem Samthandschuh-Niveau gegenüber China. Daher erwarte ich, dass es hier vielleicht doppelt so lang dauern wird.

Vergleich mit anderen Krisen. Wir stehen (vielleicht) erst am Anfang.

3. Können die P2P Plattformen überhaupt noch arbeiten?

Ja, und wie sie das können. Was das angeht, gibt es hier überhaupt keine Probleme. Die arbeiten einfach von daheim, wie ich es dir auch von meinem Besuch aus Tallinn bestätigen kann. Firmen wie Mintos, Bondora etc. haben hier durch ihre eh schon lockeren Arbeitsbedingungen keinerlei Probleme, ihren Geschäftsbetrieb fortzusetzen. Denn 90% der Geschäftsprozesse funktionieren auch online.

4. Du bist mit 1/4 Million Euro in P2P Kredite investiert. Hast du keine Angst?

Ich habe mir oft selbst die Frage gestellt, ob ich hier ängstlich und schwach werde. Tatsächlich bin ich das aber nicht. Abgesehen von den P2P Plattformen wo ich eh entspare (Fast Invest, Flender) habe ich bei keiner P2P Plattform auch nur einen einzigen Euro abgezogen. Auch habe ich das in naher Zukunft nicht vor. Wieso auch? Aus jeder Krise entsteht auch eine große Chance.

Mir mag hier meine Vergangenheit zu Gute kommen. Denn ich war nicht immer P2P Anleger. Mein Beginn im Online-Business war im Bereich der Sportwetten und hier hieß es oft: alles oder nichts. Zum Teil habe ich hier 5-stellige Summen innerhalb von Sekunden verloren und das waren keine Buchverluste. Das hat mir scheinbar eine gewisse Ruhe mitgegeben 🙂

5. Kann dies auch das Ende der P2P Kredite sein?

Ja, definitiv. Das gilt aber nicht nur für die P2P Industrie. Jede Krise bietet nun einmal Risiken und Unsicherheiten. Und hier haben wir es mit einer für uns vollkommen neuen Situation zu tun. Für einige Unternehmen (auch P2P Plattformen) wird die Reise in dieser Krise enden, da bin ich mir sicher. Aber so ist das nun mal und gehört zur natürlichen Bereinigung.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

6. Bist du pleite, wenn P2P crasht?

Zum Glück nicht 🙂 Mein P2P-Anteil schwankt zwischen 10 und 15%. Ich habe sehr viele andere Assets. Nicht nur Kapitalanlagen, sondern auch noch viele laufende Einnahmen aus dem Online-Business wie meinen über 200 Büchern auf Amazon. Mach dir um mich keine Sorgen. Aber wenn du willst, schick mir doch ein paar Rollen Klopapier nach Hause. Darüber mache ich mir mehr Gedanken als über meine Finanzen. Denn was ist die Alternative? Handtücher, Gardinen? Schon mal drüber nachgedacht?

So fühle ich mich aktuell, wenn ich in mein Portfolio schaue

7. Soll ich jetzt noch in P2P Kredite investieren?

Naja, also rein faktenbasiert (siehe oben), waren die Chancen niemals besser. Der beste Zeitpunkt für das Investment ist immer JETZT. Viele P2P Plattformen bieten gerade Bonusaktionen an und es gibt absolut keinen Grund, das Investment aufzuschieben. Achte halt darauf, dass du vielleicht eher auf etablierte Player wie Mintos*, Bondora* oder Estateguru* setzt und nicht auf irgendeine Bude, die gestern aus ihrer Garage den Geschäftsbetrieb aufgenommen hat.

8. Ab wann soll ich mein Geld abziehen?

Gegenfrage: Warum genau hast du in P2P Kredite investiert? Um es jetzt bei einem hohen Wellengang abzuziehen? Warum? Genau mit sowas bereitest du den P2P Plattformen erst Probleme. Das ist als würdest du in den Supermarkt gehen und 10 Packungen Toilettenpapier kaufen, obwohl du nur 1 brauchst. Machen das die 10 nach dir auch noch, ist das Regal leer. Plastischer geht der Vergleich gerade nicht oder?

Gerade jetzt ist es wichtig an die Geschäftsmodelle zu glauben und die P2P Industrie dabei zu unterstützen, das durchzustehen. Daher mein Versprechen an dich: Ich werde an keinem Zeitpunkt dieser “Krise” auch nur einen einzigen substanziellen Euro aus den P2P Krediten ziehen. Im Gegenteil, ich werde weiter aufstocken.

9. Veränderst du deine Asset Allokation?

Nein, wieso sollte ich? Natürlich wird sie sich naturgemäß etwas in die eine oder andere Richtung verändern, vor allem wenn die Nachkäufe am Aktienmarkt ihre Wirkung durch steigende Preise zeigen. Aber meine Strategie steht schon seit geraumer Zeit fest und diese werde ich nicht verlassen. Diese besagt, dass ca. 60% meines Geldes in Aktien angelegt ist, 10 – 20% in P2P Krediten und der Rest in kleineren Assets wie Kryptowährungen, Crowd-Spielereien, Cash etc.

10. Gibt es Plattformen die deiner Meinung nach von der Corona Krise profitieren werden? Falls ja welche?

In den letzten Wochen hatten wir oft die Diskussion, warum es wichtig ist auf etablierte P2P Plattformen zu setzen. Die Scam-Fälle um Kuetzal und Envestio haben die Investoren-Gemeinschaft gut aufgerüttelt. Und das ist auch gut so! Jetzt allerdings würde ich diesen Gedanken noch einmal erhöhen, denn er ist umso wichtiger. Frag dich selbst, wie viel Sinn es aktuell macht auf neue P2P Plattformen ohne einen gewissen Track Record zu setzen! Macht es nicht vielleicht doch Sinn, lieber einer P2P Plattform wie Bondora zu trauen, die schon in der letzten Finanzkrise aktiv war, auch wenn sie vielleicht nicht die höchsten Zinsen zahlen?

Wenn du dich wirklich unwohl fühlst, dann solltest du auf genau solche etablierten P2P Plattformen setzen. Schaue dir auch meine Top-Liste der Kreditarten an, die ich schon in einer anderen Antwort erwähnt habe. Ich sehe hier eine enorme Chance für genau solche P2P Plattformen. Und nach der Krise wird bei genau diesen die Bude eingerannt und die Rendite wird wieder verdampfen. Nutze jetzt die Chance! Auch für Plattformen wie Crowdestor, wünsche ich mir einen guten Ausgang und das sie ihre Hausaufgaben gemacht haben.

11. Sind Geschäftskredite aktuell riskanter als Konsumkredite?

Das kommt auf den den Einzelfall an. Wenn es unbesicherte Geschäftskredite sind, dann kann das zweifellos unschön enden, ja. Steht allerdings ein solider Wert dahinter, der im Fall der Fälle herangezogen werden kann, sehe ich hier aktuell keinen Grund zur Sorge.

Was die Konsumkredite angeht: Ich persönlich habe sie in der Breite nie als sonderlich riskant angesehen. Selbst in Krisenzeiten brauchen die Menschen Geld für irgendwas und auch jetzt steigt wieder die Nachfrage nach Krediten. Hier kommt es vielmehr darauf an, dass die dahinterstehende Firma einen guten Job macht, was die Kriterien für die Kreditvergabe angeht.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu P2P Kredite und der Corona-Krise

Wir haben es hier mit einem Szenario zu tun, was so noch niemals dagewesen ist. Ganz ehrlich, ich freue mich darauf und bin sehr gespannt, wie es ausgeht. Die P2P Erfahrungen die wir heute machen, sind für uns als Investoren so immens wichtig, wie du es dir vielleicht momentan noch nicht vorstellen kannst. Denn was du heute machst, wird darüber entscheiden, wie sich dein Geld morgen entwickelt. Was das angeht, brauchst du dir um die P2P Kredite momentan noch keinerlei Gedanken machen. Denn was heute Zinsen zahlt, wird vermutlich zu einem gewissen Teil auch morgen noch Zinsen zahlen. Zumindest für den Moment.

Mein Appell an dich: Bleib ruhig und überstürze nichts! Es gibt überhaupt keinen Grund dafür und das wird dir am Ende nicht helfen. Gehe überlegt vor, halte dein Portfolio stabil und warte ab. Eine Krise wird vergehen, Geld wird gewonnen, Geld wird verloren. Du hast nicht alles in deiner Hand, aber ob du auf der Gewinner- oder auf der Verliererseite stehst, entscheidet sich zu einem Großteil in deinem Kopf.

5 Key Takeaways aus dem P2P Kredite Corona Beitrag

Wie immer an dieser Stelle noch die 5 Key Takeaways aus diesem Artikel.

- Die Rendite der P2P Kredite im Jahr 2020 ist aktuell so gut wie niemals zuvor.

- Wenn du jetzt all dein Geld aus P2P Krediten panisch abziehst, gestehst du dir ein, dass du nie daran geglaubt hast.

- Die Corona Krise kann sowohl der Durchbruch als auch das Ende der P2P Kredite sein.

- P2P Plattformen sind bestens auf Remote Work eingestellt. Jede Plattform kann ebenso operieren wie sonst auch.

- P2P Kredite sind ein wichtiger Stabilisator in deinem Portfolio.

Das P2P Cafe zum Thema

Auch mit Thomas von P2P Game habe ich es mir natürlich auch nicht nehmen lassen, genau über dieses Thema zu sprechen. Ich mag seine differenzierte, klare und manchmal sehr pessimistische Meinung zu den Themen. Also haben wir obenstehende und weitere Fragestellungen in einem Podcast für euch diskutiert!

Podcast mit Kolja Barghoorn

Auch mit Kolja habe ich über die Corona-Krise gesprochen! Ich denke hier sind nochmal richtig viele Informationen für dich dabei, um die Krise besser einschätzen zu können:

Hast du noch weitere Fragen zu P2P Krediten und der Corona-Krise? Dann schreibe sie jetzt in die Kommentare.

P2P Kredite & Corona Krise – das Video

Beitragsbild: pixabay.com @ butti_s (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Ich bin seit etwa 1 Jahr bei Estateguru, Bulkstate, Bondora, Viventor, Fast Invest und Iuvo engagiert. Der Verlauf meiner Beteiligungen ist bei allen Plattformen ungefähr gleich; mal etwas verspätete Zahlungen aber bisher gute Rendite und (glücklicherweise) kein Ausfall. Ich gebe den Plattformen durchweg eine gute Note mit einer Ausnahme und das ist Fast Invest. Während bei allen anderen gewünschte Auszahlungen innerhalb von 24 Stunden erfolgen (bei Estateguru sogar mittels Echtzeitüberweisung am selben Tag) läßt Fast Invest sich vier Wochen (!!) und länger Zeit. Das finde ich völlig unangemessen und die immer gleichlautenden ‘Entschuldigungen’ auf Beschwerden sind nur ‘Bla Bla Bla’. Bei dieser Plattform werde ich keine weiteren Investitionen tätigen.

Viele Grüße

Holger

Danke für dein Feedback Holger. Fast Invest kann ich bestätigen. Ist aber ehrlicherweise nach ihrem Verhalten in den letzten Jahren keine große Überraschung. Eine Überraschung für mich wäre es, wenn sie all das überstehen 🙂

Ich bin seit 2016 auf Mintos. Bisher war alles soweit im grünen Bereich. Aber ich habe den Eindruck, Eurocent war damals der Anfang. Seit dem sind es immer mehr Meldungen von Unternehmen, die -aus unterschiedlichen Gründen nicht mehr weiterzahlen. Und die Frequenz der Meldungen über immer neue Darlehensanbahner ist wirklich erschreckend! Ausstehende Zahlungen gab es früher auch nicht.

Und jetzt – mitten in all dem und mitten in der Corona-Krise! – das Comeback von Sekundärmarkt-Gebühren…

Mein Vertrauen ist mehr als erschüttert in Moment…

Hi Arne,

danke für dein Feedback! Jedoch ist dein Blick hier etwas eingeschränkt. Ich erkläre dir gerne warum:

1. Als Eurocent ausgefallen ist, war Mintos nicht einmal halb so groß, wie heute. Man ist heute mit über 70 Darlehensanbahnern unterwegs. Das sich die Frequenz der Ausfälle erhöht, ist ganz normal.

2. Zu Zeiten Eurocents waren wir in einem wirtschaftlichen Hoch, welches nicht vergleichbar ist mit der aktuellen Zeit. Es gibt einen Grund, warum einige Darlehensanbahner so schlechte Ratings haben und diese könnten jetzt in der Krise wegbrechen, da sie es (wie tausende andere Unternehmen in diversen Branchen) einfach nicht überstehen.

3. Die Zweitmarkt-Gebühr wurde als zusätzliche Monetarisierung während der Krise wieder aktiviert. Zudem versucht man dadurch den Abfluss der Kredite und die systemtechnische Belastung zu minimieren. Die wird irgendwann wieder verschwinden.

Ich kann deine Vertrauensfrage durchaus verstehen, jedoch muss man immer alle Zusammenhänge dafür zu Grunde legen. Ich halte mein Investment bei Mintos unverändert und kann dir sagen, dass die letzten beiden Monate die besten aller Zeiten bei Mintos waren. Der Grund ist einfach: Die Zinsen steigen und ich erhalte Rabatte auf dem Zweitmarkt. Das wird etwaige Verlust abfedern und ich bin schon sehr gespannt darauf, wie der April endet.

Liebe Grüße

Lars

wenn 17% geboten werden heist das für mich, das ich 17% chance haben das geld zu verlieren.

allerdings sehe ich im moment 50% meiner ausstehenden zahlungen im verzug…heist für mich 50% risiko. genau so gut könnte ich roulette im casino spielen. es wäre besser die platformen würden sich bei einem großen versicherer für grundbeträge der investoren (teilweise) rückversicheren oder beim staat für eine grundsicherung lobbyen. das würde mein vertrauen steigeren. aber jetzt ist es eh zu spät. die ausländischen kreditnehmer welche im verzug sind kämpfen selber ums überleben. denen ist es egal ob ein deutscher 100.000 weniger hat oder nicht. habe als deutscher 2008 in der ukraine gelebt und es so erlebt. alles deja vu. die banken und platforen schreiben es ab und wir sind die dummen.

Na, wir schauen mal, ob die Branche nicht am Ende doch besser ist als Roulette 🙂 Wie immer dürfen wir hier nicht den Fokus auf nur eine Sache haben (z.B. Kreditgeber aus der Ukraine). P2P-Kredite sind mittlerweile so viel mehr. Agrarkredite, Immobilienkredite, Beteiligung an Bestandsprojekten und noch tausend andere Dinge. Daher gehe ich hier unterm Strich in jedem Fall von einem positiven Ende aus. Aber natürlich werden einige wie immer auf der Strecke bleiben. Auch das gehört dazu und ich begrüße sehr die aktuelle Bereinigung und bezahle auch gern selbst etwas Lehrgeld dafür 🙂

Hallo Lars, herzlichen Dank für das Update. Ich lasse auch meine Investitionen stehen und investiere weiter. Ich denke auch, dass es diese Krise eher für das P2P Umfeld mehr Chancen bietet.

Viele Grüße

Carolina

Hi Carolina,

genau so ist der Plan 🙂 Viel Erfolg dabei!

Hi Lars,

seid langer Zeit verfolge ich deinen Blog und konnte hier und da viel ueber P2P Kredite aufsaugen. Ich sehe das du auch bei Grupeer investiert bist bzw warst. Wie siehst du die derzeitige Entwicklung, denkst du wir koennen das eingesetzte Kapital abschreiben 🙁 oder bist du noch zuversichtlich ?

Danke & Gruss Daniel

Hi Daniel,

danke dir für dein Feedback! Wie du der Renditezahl auf der rechten Seite des Blogs entnehmen kannst, schreibe ich mein Geld da ab 🙂 Auch das gehört dazu. Warst du dort auch investiert?

Viele Grüße

Lars