Der passive P2P Kredite Anleger und seine 7 Erfolgsgewohnheiten

2016, ca. ein halbes Jahr nach der Gründung meines Blogs, gab es den ersten Artikel hier, der massenhaft im Netz geteilt wurde. Damals, als der Blog noch ganz winzig war, ging es um das passive Investieren und die 7 Gewohnheiten eines passiven Investors. Ich habe lange überlegt, ob ich den Artikel updaten soll oder einen komplett neuen schreibe. Ich habe mich dann für zweiteres entschieden und den Artikel abzuwandeln in die 7 Gewohnheiten des passiven P2P Kredite Anleger. Zusätzlich dazu hat mich zuletzt ein Artikel auf Bondora inspiriert, wo es um die 5 Zeichen geht, dass du ein Millionär wirst. Passt doch gut zusammen oder? 🙂

Einige Punkte aus dem ersten Beitrag und auch dem von Bondora sind auch heute für uns wichtig, aber es gibt doch einige Erweiterungen und Gedanken, die hierbei erwähnenswert sind. Vielleicht ist es auch wichtig für dich zu sehen, wie sich meine Meinung zu einigen Punkten in den letzten Jahren geändert hat, sofern geschehen. Denn damals war ich nicht nur ein kleines Blogger-Licht, sondern um mein Vermögen war es auch ganz anders bestellt als heute. Auch das Investieren fühlte sich noch anders an als heute. Mitte 2016 war ich noch ca. 1 Jahr von meiner heutigen “finanziellen Freiheit” entfernt und habe anders darüber gedacht. Und damit wünsche ich dir viel Spaß beim heutigen Beitrag!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

1. Versuche deine Finanzen zu optimieren, wo es nur geht

Die erste Gewohnheit ist die Basis für alles. Auch für dich als passiver P2P Kredite Anleger. Egal ob du in P2P Kredite auf Mintos, Bondora oder in Immobilien Kredite auf Estateguru investierst. Die Basis sind immer deine eigenen Finanzen! Das ist der Dreh- und Angelpunkt für ALLES! Du kannst noch so viel über das Investieren und die P2P Plattformen lesen und lernen… wenn das nicht klappt, hast du die mächtigste Grundregel als Anleger nicht verstanden. Die Rendite wird in Wirklichkeit nämlich auf deinem ganz normalen Bankkonto gemacht. Hört sich komisch an, ist aber so.

Viele Menschen jammern immer über Steuerbelastungen, Lebensmittelkosten, Benzinkosten usw. Meist hört man dies im Gleichklang mit “ich habe einfach nichts übrig zum sparen”. In Einzelfällen kann diese Aussage der Wahrheit entsprechen, beim Großteil aller Menschen ist es aber immer möglich etwas zu optimieren und dieses gesparte Geld zu investieren. Oft wird der Lebensstandard exakt an das eigene Einkommen angepasst, was allgemein als einer der größten Fehler auf dem Weg zum ordentlichen Investor bekannt geworden ist. Wenn du erfolgreich investieren möchtest, mache es dir zur Gewohnheit, alle deine Ausgaben regelmäßig zu verfolgen und zu schauen, wo du sparen kannst.

Wie optimierst du deine Finanzen?

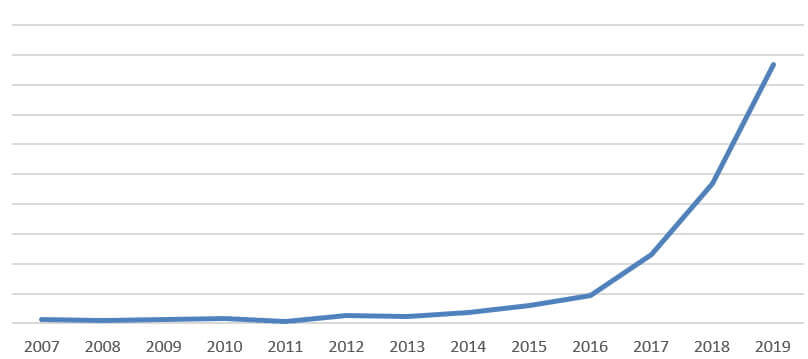

Ich stelle einmal im Jahr meine gesamten Kosten anhand einer simplen Excel-Tabelle für die Haushaltsplanung in Frage, die nun schon seit 2006 existiert und immer mitgewachsen ist. Ich habe schon oft gesagt, dass sie der Baustein meiner heutigen finanziellen Freiheit ist. Und das ist kein Scherz!

Anbei siehst du einen aktuellen Auszug aus meiner Fixkostenübersicht seit 2007. In dieser Zeit war ich verheiratet, bin Vater geworden, habe meine Ausbildung beendet, bin 3 mal umgezogen, habe ein neues Auto gekauft etc. Du siehst, dass meine Fixkosten heute immer noch unter dem Niveau von 2010 liegen. Übrigens bin ich heute privat krankenversichert und lebe nicht frugalistisch.

Meine Fixkosten seit 2017

Wenn du meine Haushaltsplanung auch nutzen möchtest, stelle ich sie dir hier gerne zur Verfügung. Du kannst sie nach deinen eigenen Wünschen anpassen. Kleiner Tipp: Optimiere immer zum Jahresende und starte damit finanziell motiviert ins neue Jahr. Ich habe auch mit meinem Co-Autor und Autor meines offiziellen englischen Partnerblogs P2P Lending at its Best Tobias Lindner einen Ratgeber zum Thema Geld sparen geschrieben. Vielleicht kannst du hiermit deine Finanzen weiter optimieren. Wir haben hier ein Beispiel aus dem Leben konstruiert, aus dem sicher jeder etwas mitnehmen kann.

Folge auch unbedingt Tobias auf seinem Blog und seiner Reise zur finanziellen Freiheit, auch wenn er englischsprachig ist. Denn er ist der lebende Beweis dafür, was auch als 3-facher Familienvater alles möglich ist.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

2. Versuche nicht, das letzte aus deinen P2P-Plattformen herauszuholen

Ich sehe es immer wieder in der Community. Da werden Stunden damit zugebracht über den 70ten Darlehensanbahner von Mintos zu diskutieren. Ist das Rating gerechtfertigt? Zahlt der Anbahner auch Verzugszinsen? Wie steht der Aktienkurs des Konzerns? Versteht mich nicht falsch, das sind sicher alles keine unwichtigen Dinge. Wenn du dein P2P Kredite Investment aber passiv betreibst, solltest du solche Diskussionen auf einem Minimum halten.

Als P2P Kredite Anleger erreichst du mit solchen Recherchen vor allem eins: du verursachst einen enormen Zeitaufwand, der in meinen Augen in den seltensten Fällen gerechtfertigt ist. Wenn du beispielsweise einen gut eingerichteten Auto Invest bei Mintos hast, der zuverlässig läuft und du eine konstante Rendite zwischen 10 – 15 Prozent einfährst, warum solltest du dir die Arbeit machen und zusätzlich noch manuell auf dem Zweitmarkt herum experimentieren?

Ich persönlich wende hier gerne das ROTI-Prinzip (Return on time invested) an und bin sehr zufrieden, wenn ich die durchschnittlich angegebene Rendite einer P2P-Plattform erreiche. Die Zeit, die ich übrig habe, nutze ich z.B. dazu um Projekte wie mein Self-Publishing Business voranzutreiben oder andere spannende Projekte wie die eBookWoche. Oder natürlich auch diesen Blog hier. Und was mir persönlich viel wichtiger ist: P2P-Kredite müssen weitestgehend stabil sein. Mach es dir also zur Gewohnheit mit wenig Aufwand ein funktionierendes und skalierbares Investmentsystem aufzubauen.

Um das nochmal zu verdeutlichen: Natürlich spricht nichts dagegen, dich dafür zu interessieren und neue Dinge auszuprobieren. Aber achte einfach darauf, dass dein Investment einfach und schlank bleibt. Und deiner P2P-Kredite Rendite wird das am Ende auch nicht wirklich schaden. Schau auf meine Zahlen auf der rechten Seite nach nunmehr fünf Jahren auf einigen P2P Plattformen. Unterscheiden sie sich so sehr von deinen? Und wenn ja, was macht das in zählbarer Münze aus?

Meine Vermögensentwicklung trotz Durchschnittsrendite

3. Automatisiere dein P2P Investment so gut wie möglich

In letzter Zeit höre und lese ich immer von Investoren, die es nicht schaffen, ihre P2P Plattformen zu verwalten. Schaut man dann etwas tiefer in die Problematik, liest man zugleich Dinge wie: “Auf Estateguru investiere ich nur manuell, ich möchte nur erstrangige Hypotheken haben.” Das ist nicht das Denken vom passiven P2P Kredite Anleger. Und es kollidiert auch noch mit dem 2ten genannten Punkt und du bist schon wieder in der Optimierung deines Investments, die dich viel Zeit kostet.

Mach es dir klar, wenn du vollständig automatisiert und zeitoptimiert investieren willst, dann kann es sein, dass du hier und da Abstriche machen musst. Und wenn es einen Auto Invest gibt, dann nutze ihn auch. Von allen meinen P2P Plattformen, gibt es aktuell mit Reinvest24 und Crowdestor nur 2 Plattformen ohne Auto Invest. Ich investiere hier, weil ich sie außerordentlich interessant finde, aber ohne Auto Invest wird das Investment nicht langfristiger Natur sein. Das wissen die Herren auch, daher gehe ich davon aus, dass hier bald nachgebessert wird.

Hiermit erreichst du übrigens noch eine weitere Sache. Du schaust nicht mehr ständig in deine P2P Kredit Investments. Und diese Eigenschaft ist auch abseits der P2P-Kredite für andere Investitionen außerordentlich nützlich. Investoren können ihr Wissen sehr oft anlageklassen-übergreifend nutzen. Ist die Welt nicht schön?

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Ok, verstanden, aber ich will wirklich keine Sekunde Zeit verschwenden, geht das?

Ja, das geht. Ich empfehle es nicht unbedingt, aber im Prinzip reicht es in diesem Fall aus, wenn du auf die größten P2P Plattformen setzt, die One-Click Lösungen anbieten. Das ist aktuell vor allem Bondora mit dem Produkt Go & Grow. Das Einzige was du hier tun musst ist es, einfach Geld einzuzahlen und aufs Knöpfchen zu drücken. Klingt total einfach? Ist es auch. Aber wie gesagt, das als einzige Variante in dein Portfolio zu integrieren und nur hier zu investieren, halte ich für keine gute Idee. Mit ein paar manuellen Klicks erreichst du hier deutlich mehr, die paar Minuten würde ich da schon investieren.

Mintos Invest & Access und Bondora Go & Grow. Die beiden aktuell einfachsten Produkte am P2P Markt

4. Investiere in jeder Wetterlage und ignoriere kurze Regenschauer

Diese Strategie beruht auf Ray Dalios “All Weather Portfolio” und man kann es ganz gut auf die P2P-Kredite ummünzen. Aktuell gibt es ja auf Mintos eine kleine Zinsflaute. Viele nehmen das zum Anlass um manuell einzugreifen und ihr Portfolio umzuschichten. Für deine Kredite mag das vielleicht kurzfristig bessere Zinsen bringen, aber ist es für deine persönliche Zeit eine gute Sache? Vermutlich eher nicht. Anschauen, bewerten, auszahlen, Zahlung erfassen, auf neuer P2P Plattform wieder einzahlen, Auto Invest konfigurieren, neu investieren, etc. Da hat ja der Kreditnehmer bei der Beantragung des Kredites weniger zu tun 🙂

Meine Strategie seit 5 Jahren ist hier die Gleiche. Einfach weitermachen. Meist dauert der Zinsrückgang oder irgendwelche anderen Plattformprobleme nicht lange und es geht weiter. Im allerhöchsten Fall, habe ich mal den Auto Invest angepasst, damit mein Geld nicht gänzlich unverzinst und ohne Rendite rumliegt, aber das ist auch das höchste der Gefühle.

Aber Darlehensanbahner bzw. Plattform XYZ ist Pleite gegangen, soll ich einfach nur rumsitzen?

Ja, genau das sollst du tun. Mach mal bitte folgendes Experiment: Schaue in dein Mintos Kredite Portfolio. Wähle einen durchschnittlichen Darlehensanbahner und stelle dir kurz vor, dass er pleite ist. Das Geld was dort in Gefahr ist, setzt du nun ins Verhältnis zu deinem gesamten Vermögen. Dann fragst du dich selbst, ob es irgendwas ändert, wenn du alle Nachrichten dazu verfolgst und ob es dir das Geld wert ist. Nur mal nebenbei bemerkt, dass du sowieso rein gar nichts ändern kannst.

Ich habe das Experiment zuletzt bei mir selbst gemacht, als Aforti auf der Kippe stand und am Ende war der Teil meines betroffenen Gesamtvermögens so verschwindend gering, dass es schon lachhaft war, sich auch nur eine News dazu durchzulesen. Unglücklicherweise musste ich es dennoch tun, um up to date für euch zu bleiben. Aber gut, jeder hat so sein Kreuz zu tragen 😀

Aforti, der letzte Problemfall auf Mintos und Co.

Gleiches gilt übrigens für die Insolvenz einer ganzen P2P-Plattform. Da hilft auch keine Rückkaufgarantie oder die gute Zahlungsmoral der Kreditnehmer. Auch hier hätte es im Falle von Viventor weniger als 3% meiner gesamten P2P Investition ausgemacht. Auf mein Gesamtvermögen immer noch ein Witz. Also ist die Devise? Immer schön entspannt bleiben. Das ist auch besser für deine Gesundheit.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

5. Gehe immer davon aus, dass sich P2P-Plattformen weiterentwickeln

Zu diesem Thema gibt es aktuell ein schönes Beispiel. Auf der P2P Plattform Mintos bekommt man für seine Kredite derzeit nicht mehr die 14% Zinsen, die es noch vor ein paar Monaten gab. Aktuell muss man sich mit knapp 10% Rendite zufriedengeben. Schnell werden die Rufe laut, dass es mit der Plattform bergab geht. Wer schon etwas länger P2P Investor ist, der kennt das Prozedere. Es hängt einfach an einem Investorenüberhang, der natürlich von den Darlehensanbahnern ausgenutzt wird. Von einem wirtschaftlichen Niedergang kann hier nicht die Rede sein.

Und so ist es bei vielen anderen Themen auch. Nur weil es mal einen kleinen Seitenwind gibt, heißt das noch lange nicht, dass man aussteigen muss. Oder hast du vergessen, dass wir langfristig investieren? Bei Renditen jenseits der 10% muss man sich schonmal damit abfinden, dass nicht alles rund läuft, das ist vollkommen normal. Bleibe also investiert und glaube daran, dass die P2P Branche sich im Gesamten weiterentwickeln wird, denn dann werden es auch die P2P Plattformen tun. Das gilt vor allem für Vorreiter-Firmen wie Mintos, Bondora und Co.

Quelle: Statista, Entwicklung des Transaktionsvolumens bei Verbraucherdarlehen weltweit

Und frage dich vor allem immer, was passieren wird, wenn du aufgrund einer negativen Zukunftseinstellung nicht weiter investierst. Richtig, es passiert gar nichts mehr und du hast Mehrarbeit, dein Geld woanders unterzubringen. Möchtest du ein passiver P2P Kredite Anleger sein, solltest du dir also keinerlei Gedanken um einen Abschwung oder eine große Krise machen. Mache es dir also zur Gewohnheit, langfristig immer von einem wirtschaftlichen Wachstum der P2P Plattformen auszugehen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

6. Halte die Komplexität deines P2P Investments gering

Das gilt vor allem für P2P Kredit Neulinge. Es macht keinen Sinn zu Anfang direkt Konten bei 20 P2P-Plattformen zu eröffnen um dann beim Investieren zu merken, dass man damit nicht klarkommt. Generell ist es kein Problem, viele Plattformen zu haben, aber setze auf ein langsames und gesundes Wachstum, was zu deinem Vermögen passt.

Mit 500 EUR brauchst du nicht darüber nachdenken, ob du sie über mehrere P2P Kredit Plattformen streust. Nimm einen etablierten Anbieter und los gehts. Bist du wie ich 6-stellig in P2P-Kredite investiert, kannst du dir ganz andere Gedanken machen. Es wächst alles mit der Erfahrung und natürlich auch mit dem Vermögen. Einen Ansatz für einen nicht komplexen Start findest du in meinen P2P Kredite Erfahrungen.

Weißt du über alle deine P2P Plattformen Bescheid?

Dazu gehört auch, dass du die Investments die du tätigst zu möglichst 100% verstehst, wenn du passiv investieren möchtest, denn so bleiben dir Überraschungen erspart. Ich habe eine einfache Regel für mich angelegt, die du gerne übernehmen kannst.

Ich schaue mir beispielsweise das Geschäftsmodell einer P2P-Plattform ca. 5 Minuten an. In diesen 5 Minuten sollte ich das Investment zum größten Teil verstanden haben. Ist das nicht der Fall, ist die P2P-Plattform nichts für mich. Anfangs erging es Debitum Network so, heute sind sie fester Bestandteil meines Portfolios, weil sich Regel Nummer 5 realisiert hat. Mache es dir daher auch zur Gewohnheit, simple Investitionsmöglichkeiten zu generieren mit denen du schnell starten kannst und die wenig Fallstricke haben.

7. P2P Kredit Anleger denken immer langfristig

Ich weiß, es ist total toll nur in Laufzeiten bis 30 Tage zu investieren, um schnell wieder aus seinem Investment zu kommen. Ich habe das in meinen gesamten Jahren als P2P Investor allerdings noch niemals gemacht. Weder die Laufzeiten der Kredite noch die Zinsen haben mich großartig interessiert. Natürlich sollten es jetzt keine 2% sein wie meine Bilanz bei Auxmoney, aber ob es jetzt 10, 11 oder 12 sind, ist total egal. Mit einem kleinen Vermögen ist der Hebel hier sowieso viel zu klein um sich darüber ernsthaft Gedanken machen zu müssen. Da kannste besser Pfandflaschen sammeln gehen und hast einen besseren Stundensatz 😀 Bei höherem Vermögen hast du zwar den Hebel, aber nicht mehr die Notwendigkeit, deine Kredite bis ins letzte zu optimieren.

Nehmen wir es also gelassen und sehen es von Anfang an langfristig und entspannt. Die Regel Nummer 7 ist die wohl wichtigste Regel von allen, um ein besserer P2P Kredit Anleger zu sein. Im Grunde fasst sie einige andere Punkte zusammen, denn in vielen Fällen musst du dir immer wieder bewusst sagen: “Denk daran, du investierst langfristig!” Dann denkst du auch nicht mehr so oft an die glänzenden Renditen, die dir einige Plattformen versprechen.

Zugegebenermaßen bin ich mit einer eisernen Disziplin gesegnet und hatte noch niemals Probleme hier einzuknicken. Ich bin mir aber sicher, dass das am Ende jeder kann.

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

Die 7 Erfolgsgewohnheiten des P2P Kredite Anleger – ein Fazit

Ich hoffe, ich konnte dir mit diesen Zeilen ein kleines Regelwerk an die Hand geben, worauf es meiner Ansicht nach am meisten ankommt. Wir machen uns manchmal viel zu viel Gedanken um Kredite, Rendite, manchmal sogar die Kreditnehmer. Dabei ist es viel wichtiger, dass wir uns auf uns selbst konzentrieren. Denn dort liegt der Schlüssel zum Erfolg, dort liegt die wahre Rendite. Hier können wir viel mehr kontrollieren, als im Außen. Denn ob Mintos jetzt wieder einen Zinsabschwung hat, ein Darlehensanbahner Pleite geht oder eine P2P-Plattform in die Insolvenz rutscht. Das sind alles Dinge, die wir nicht beeinflussen können. Aber wie wir damit umgehen, können und sollten wir sehr wohl beeinflussen und hier können wir auch niemals auslernen.

Meine Empfehlung: Gehe die Punkte für dich in deinem stillen Kämmerlein mal durch. Du musst nicht in jedem Punkt mit mir übereinstimmen! Aber wenn du etwas daraus mitnehmen kannst und dadurch langfristig deine Renditen auf den P2P-Plattformen stabil hältst, reicht mir das. Auf die Kredite, fertig, los!

Wie siehst du die Erfolgsgewohnheiten des P2P Kredite Anleger? Schreib es jetzt in die Kommentare!

Der P2P Kredite Anleger – das Video

Beitragsbild: pixabay.com @ Free-Photos (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,,

erst einmal wieder ein Danke für Deine wirklich tolle Arbeit und Information hier. Der Podcast gehört zu den wervollsten, die es im Bereich “Finanzen” gibt.

Ich bräuchte heute einmal eine Einschätzung. Ich bin derzeit im Bereich P2P/Crowdfunding bei folgenden Plattformen seit 2-3 Jahren mit kleineren Beträgen investiert und bin mit allen recht zufrieden: Mintos, Bondora (G&G), Estateguru, Exporo und Auxmoney (war mein erster P2P Gehversuch und nach 3 Jahren liege ich immer noch bei 8.x% Rendite – nutze hier aber auch keinen Autoinvest).

>> Jetzt würde ich gerne eine weitere Plattfom starten mit Business-Krediten, um etwas Diversifikation in den P2P Part zu bringen.

Was ist derzeit die beste Wahl hierfür? Angeschaut habe ich mir Linkin Finance, Crowdestor und Grupeer.

Mein Beuteschema: gute Bedienbarkeit der Plattform, Buyback wäre nett, Rendite ist sekundär (alles über 10% ist top). Hier würde ich auf die letzten Prozent verzichten zugunsten einer höheren Sicherheit, Bereitstellung / Ausweiung der steuerlichen Daten, Autoinvest nur bei Mindestinvest =50€ schaue ich mir die Projekte gerne selbst an.

Danke & weiter so,

Schlumich

Danke dir sehr für dein Feedback Schlumich, das motiviert!

Linked Finance kenne ich leider noch nicht. Ich persönlich bin ein Riesenfan von Crowdestor und dort immer stärker investiert. Mindestanlage 50 EUR, Auto Invest in Vorbereitung und eine schöne Projektdecke. Ob es allerdings die sicherste Plattform ist, weiß ich nicht 🙂 Schau dir auch mal das neue Interface dort an, da tut sich was, was die Plattform interessant für dich machen könnte. Zudem haben sie mit dem Buyback Fund auch eine tolle Möglichkeit geschaffen, eine echte Rückkaufgarantie darzustellen. Zumindest für 1-2 Projekte nach aktuellem Stand.

Viele Grüße

Lars

Hallo Leute, was ist denn – wo – wann in Hamburg?

In Hamburg ist die Verleihung des Finanzblog Awards und das Finanzbarcamp. Eine ziemlich coole Veranstaltung.

Hallo Lars,

ich habe mich in meiner (zugegebenermaßen noch recht kurzen) P2P-Zeit an die Verhaltenstipps eines gewissen P2P-Guru L. W. 😉 gehalten, bin auf einer übersichtlichen Anzahl von sechs Plattformen investiert – über Auto Invest wann immer möglich – und werde die nächste Zeit absolut gar nichts daran ändern.

Bei der nächsten Einkommensteuererklärung ist dann der erste Zeitpunkt, an dem mein Interesse kurzzeitig steigen wird: Welcher Ertrag wird nach Steuern tatsächlich auf meiner Positivseite stehen? … und dann erst wieder ein Jahr später vergleichsweise. Nach drei Jahren werde ich erstmals bilanzieren und mir überlegen, ob ich Lars weiterhin beim Finanzblog-Award-Voting guten Gewissens meine Stimme geben kann, hihi! Übrigens haben die nur deinen Blog rechtschreiblich mit einem motivierenden “m” mehr versehen.

Haha, danke für deinen Kommentar Rolf! Hört sich an als ob du standhaft auf einem guten Weg bist! Ich bin dann mal auf deine Steuererklärung gespannt! Bist du in Hamburg mit dabei?

Hallo Lars,

ich hatte einen Moment mit dem Gedanken gespielt, schließlich ist Hamburg auch im November (manchmal) schön ;-)) Als ich allerdings das Video mit Impressionen des letzten Jahres beim Ausrichter gesehen habe war mir klar: “Das sind entweder alles ausgewählte Mitarbeiter (Akquisiteure), Leute vom Fach etc. Da fühle ich mich nicht so wohl – und hätte noch ordentlich An- und Abreisezeiten bis nach Hause. Besser mal in einem anderen Umfeld – aber dann gerne, denn ich hab noch einige Urlaubstage übrig!

Rolf

Tatsächlich ist die Gestaltung des Barcamps aber total frei. Abgesehen vom Rahmenevent selbst organisieren alles die Teilnehmer. Es ist keine reine Werbeveranstaltung.

Hallo Lars,

da hast Du einen gelungenen Artikel gebracht. Vor allem bestärkt er mich in meiner 10% Strategie die ich lieber fahre, als alles mögliche herauszuholen. Damit halte ich die Ausfälle relativ im Rahmen.

Mir fällt auf, dass Du die Iuvo Group nicht im Sortiment hast. Da bin ich seit einiger Zeit und liege dort bei “nur” 8.5%, die mir aber dort genügen. Ich persönlich mag die Einstellungsmöglichkeiten beim Filter dort. Gibt es einen Grund, weshalb Du dort nicht vertreten bist?

Grüße von Gabriel

Hi Gabriel, danke dir für deinen Kommentar. IUVO ist nicht in meinem Portfolio, weil es bisher noch keinen Grund gab sie aufzunehmen. Sie waren für dieses Jahr geplant, allerdings hat mir die Kommunikation mit ihnen nicht gefallen, weshalb ich dieses Jahr andere Plattformen vorgezogen habe.

Du hattest in Deinem Podcast auf eine Crowdfounding Kampagne hingewiesen

Könntest Du hierfür noch einmal den Link posten oder noch ein paar Details schreiben

Danke

Hi Mike,

japp, hier gehts lang:

https://idfinance.com/crowdfunding/

Ich hatte dazu auf Facebook schon einiges gepostet.

Guten Morgen Lars,

ich finde den Artikel sehr gelungen, weil alle Punkte, die Du aufführst, große Relevanz haben für die meisten (oder wenigstens für sehr viele) Anleger haben werden, die derzeit mehr Rendite aus ihrem Human Kapital als aus der tatsächlich investierten Geldsumme erzielen können.

Zudem finde ich das Timing sehr gelungen. Nachdem einige sehr tiefgehende und sicher für Experten interessante Artikel in den letzten Monaten kamen, nun wieder ein guter Abholer und eine Einnordung auf “passives Investment”.

Gefällt mir sehr gut!

Danke dir sehr für den Kommentar Philipp! Humankapital rockt! 🙂

Hallo Lars

Ich begrüße deinen Ansatz zu 100% je mehr nach der Devise handeln desto eher bleibt so Schnäppchen & Renditejägern wie mir noch ein Extra Schluck aus der Pulle über 🙂

[Grundsätzlich bin ich da aber natürlich bei dir – sofern man es nicht als Hobby oder sportliche, spielerische Herausforderung begreift sondern nur nüchtern betrachtet kommt es meiner Meinung nach vor allem auf maximale Diversifikation (mein Lieblingsthema wieder untergebracht 😉 )auf allen Ebenen (Plattformen,Anbahnern,Kredite) an und der Rest ist das Sahnehäubchen)]

Ja, irgendwer muss ja die Zeit verbraten, die wir einsparen und da kommst du ins Spiel mit deiner Renditejagd 😀

Genialer Artikel! Ich stimme dir in allen Punkten zu 100% zu! Man sollte sich immer wieder klarmachen, wie wichtig es ist sich auf das Wesentliche zu fokussieren. Und was das für einen erfolgreichen, passiven (P2P)-Investor bedeutet hast du hier aufgeschrieben.

Danke! 🙂

Danke dir für das Feedback Jonas! Es ist immer mal wieder wichtig seine eigenen Absichten zu überprüfen