Robocash – 7 Gründe wieso sie in jedes P2P Portfolio gehören

Am 31.05.2017 habe ich meinen allerersten kasachischen Kredit auf der (heute) in Kroatien firmierten P2P Plattform Robocash gekauft. Auch wenn ich die Plattform aufgrund ihrer Außendarstellung jahrelang kaum beachtet habe, sammelten sich über die Zeit fast 3.000 weitere P2P Kredite auf einer meiner ältesten P2P Plattformen an.

Nach den guten Ergebnissen in der Krise, möchte ich Robocash nun gerne weiter aufbauen. Ich möchte sie sogar perspektivisch in diesem oder spätestens im nächstem Jahr auf ein 5-stelliges Niveau anheben.

Der letzte Beitrag zu Robocash ist vor bald 3 Jahren Ende 2018 erschienen und überhaupt, habe ich dieses Jahr noch nicht ein einziges detailliertes Update zu meinen bestehenden P2P Plattformen veröffentlicht. Dieses gibt es heute in Form einer 7-Punkte Liste, wieso ich denke, dass Robocash in jedes P2P Portfolio gehört.

Bist du noch gänzlich neu in dem Thema Robocash, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meiner Anleitung. Ich werde in diesem Beitrag auf grundlegende Dinge nicht mehr detailliert eingehen!

Jetzt anmelden und über 10% Rendite kassieren!*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Blick auf mein Portfolio

- Gründe für das Investment auf Robocash

- 1. Die Robocash P2P Plattform bietet endlich einen stabilen Cashflow

- 2. Robocash ist extrem einfach einzurichten und pflegeleicht

- 3. Beeindruckende Unternehmensbilanz

- 4. Gute Krisenperformance

- 5. Stetige Weiterentwicklung erkennbar

- 6. Top Position im P2P Plattform Rating

- 7. Top Plattform in Europa nach Kreditvolumen

- Fazit zur Robocash P2P Plattform

- Die Robocash P2P Plattform – Das Video zum Beitrag

- Weitere Infos zu den aktiven P2P Plattformen

Blick auf mein Portfolio

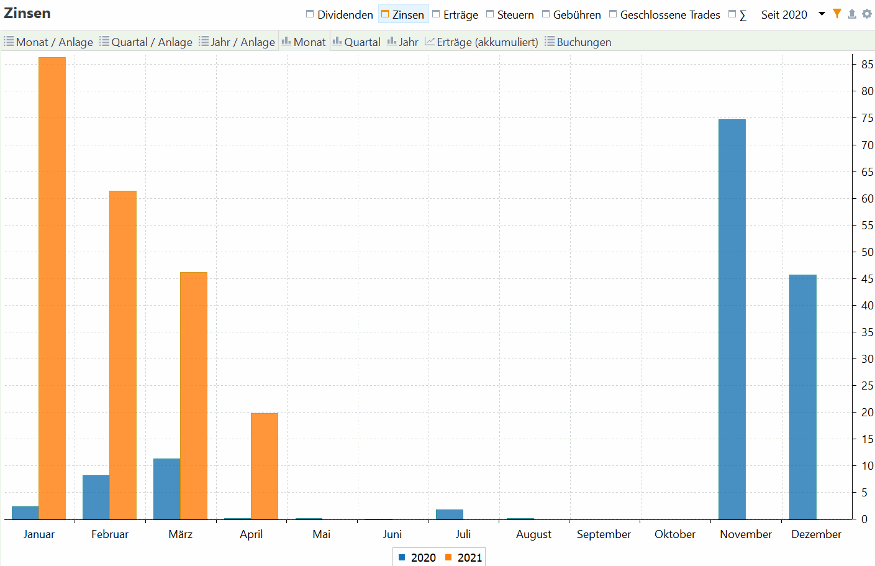

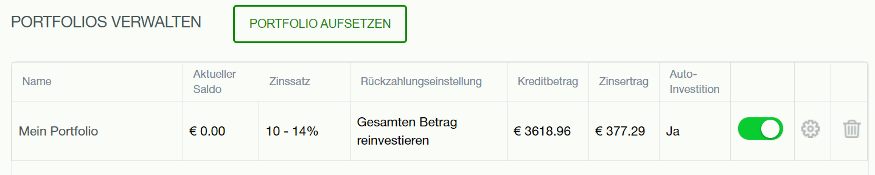

Bevor wir uns die einzelnen Gründe anschauen, wieso Robocash aktuell eine gute Option für dein P2P Portfolio sein kann, möchte ich dir kurz einen Einblick in mein Portfolio geben. Mittlerweile ist dieses auf fast 4.000 EUR angewachsen und weist mir eine Rendite von 11,71% aus. Portfolio Performance dagegen sagt 15,49%. Ich vermute diese starke Diskrepanz kommt zustande, weil Robocash zum Ende des letzte Jahres etwas in der Zinsauszahlung verändert hat und es 2 – 3 Monate extrem viel Geld aufs Konto gab. Das siehst du auch weiter unten gleich nochmal bei den Zinsgutschriften.

Blick auf mein Robocash Portfolio Stand 25.05.2021

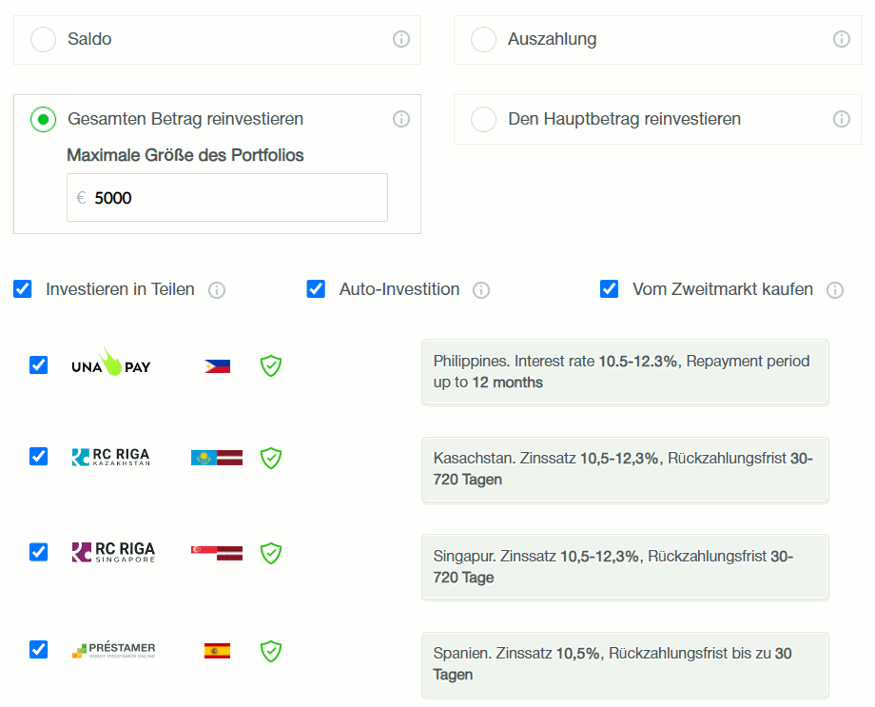

Der Auto Invest ist nach wie vor eingestellt wie zu Beginn im Jahre 2017. Ich habe lediglich ab und an die Kreditgeberauswahl angepasst. Viel einfacher und unkomplizierter geht es eigentlich nicht.

Meine Robocash Auto Invest Einstellungen

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Gründe für das Investment auf Robocash

Viel mehr kann ich dir zu meinem Portfolio gar nicht berichten, denn es ist recht unspektakulär. Wohl aber kann ich dir einiges zur Plattform und dem dahinterliegenden Unternehmen erzählen. Denn da hat sich durch die Jahre ein recht spannendes Bild ergeben.

1. Die Robocash P2P Plattform bietet endlich einen stabilen Cashflow

Seit ich auf Robocash investiert bin und das sind nun 4 Jahre, gab es immer problemlos Cash. Einzig die Zahlung in einem Stück am Ende der Kreditlaufzeit war extrem nervig und hat dazu geführt, dass man nicht so richtig wusste, was man bekommt und vor allem wann. Dies hat man im letzten Jahr abgestellt und damit lässt sich nun endlich ein stabiler und schöner Cashflow aufbauen, auf den man sich verlassen kann. Genau danach suche ich bei den meisten meiner Anlagen.

Die Zahlungen, welche die Statistik etwas verfälschen, haben sie nachgeholt und daher gab es einige Monate extrem viel Geld und in einigen Monaten so gut wie gar nichts. Nun jedoch hat sich das Thema eingependelt und ich gehe ab jetzt von monatlich stabilen Zinszahlungen aus.

Zinsen auf der Robocash P2P Plattform seit 2020

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

2. Robocash ist extrem einfach einzurichten und pflegeleicht

Auch wenn die Bedienung der Plattform hier und da gewöhnungsbedürftig ist und sich mit den Jahren wenig geändert hat, ist sie doch super easy. Das liegt vor allem daran, dass man sich um den Auto Invest überhaupt nicht kümmern muss. Einmal angelegt befindet sich das Geld im Auto Invest und es liegt nicht im Portfolio rum und muss von dort reinvestiert werden. Das führt dazu, dass normalerweise keine Kontrolle notwendig ist.

Zahlt man jedoch auf die Plattform ein, muss man einmalig die neuen Gelder in den Auto Invest verschieben, damit er sie verarbeitet. Genau wie es die Website schon bekommen hat, will Robocash in diesem Jahr auch noch ein völlig neues Interface für die Investoren veröffentlichen. Ich bin gespannt, was sie sich dort einfallen lassen.

Der Robocash Auto Invest. Bisher ist immer alles investiert worden.

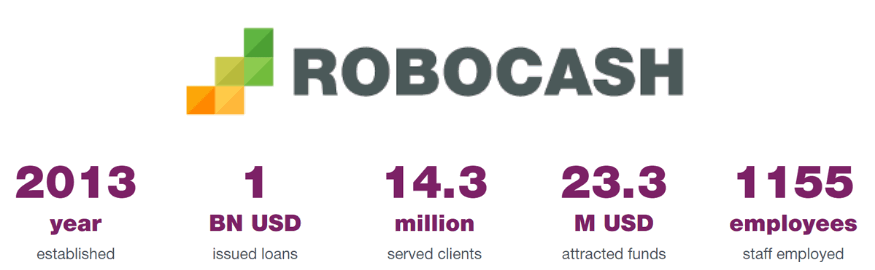

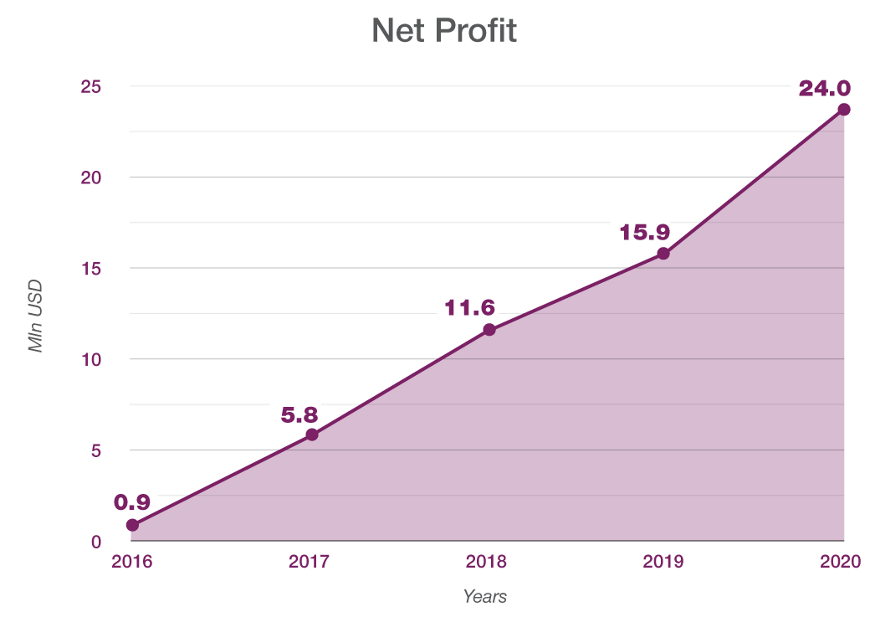

3. Beeindruckende Unternehmensbilanz

Wenn ich mir die Geschäftsberichte der Robocash Group (dem Unternehmen hinter der Robocash P2P Plattform) anschaue, habe ich das Gefühl, 90% der anderen Plattformen sind der reinste Kindergarten. 2020 beendete man das Krisenjahr mit einem Nettogewinn von ca. 24 Millionen USD. Zum Vergleich hat Bondora kürzlich ein Nettoergebnis von 3,5 Millionen EUR (ca. 4,2 Millionen USD) vorgelegt, was schon als ziemliche Messlatte für alle anderen Plattformen aktuell gilt.

Natürlich ist der Nettogewinn nicht alles. Schaut man jedoch auf andere Kennzahlen, sehen die nicht minder beeindruckend aus. Beispielsweise ist man mit einer Eigenkapitalquote von ca. 46% solide unterwegs und kann im Zweifel einiges verkraften. Anders als bei Bondora ist diese jedoch im Krisenjahr gefallen (war 2019 bei 63%).

Gewinnentwicklung der Robocash Group.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

4. Gute Krisenperformance

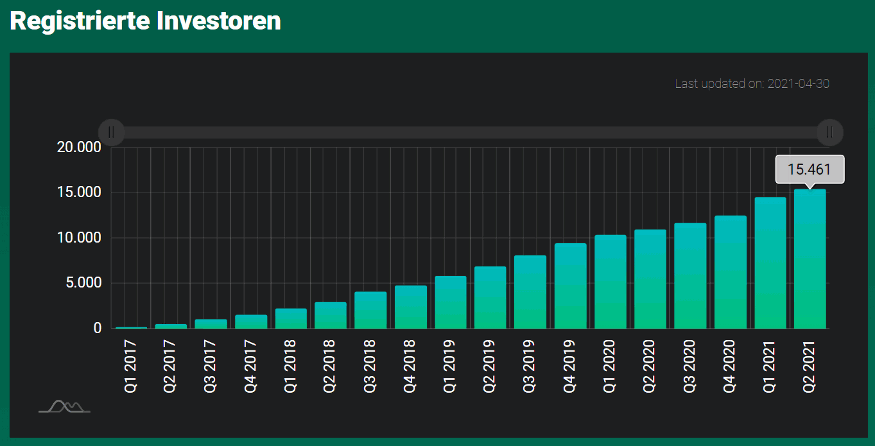

Man mag vom Jahr 2020 halten was man möchte, aber es war genau das, was die P2P Branche gebraucht hat. Und auch wenn es mich einige Euro gekostet hat, bin ich extrem froh darüber dass es nicht so weiterging und ansonsten hätten wir heute vermutlich viel größere Scams und mistige P2P Plattformen. Innerhalb weniger Tage konnten wir sehen, wer wirklich was kann und wer nicht. Einige Plattformen haben weitergemacht wie immer, einige kamen richtig unter Feuer und wieder andere haben direkt dichtgemacht. Robocash gehörte zur ersten Gruppe.

Ähnlich wie bei Peerberry oder Twino bemerkte man auf Robocash keinerlei Probleme, was zeigt, dass das Unternehmen schon vorweg gut aufgestellt war. Man informierte durch anfängliche Webcasts gut und hielt die Investoren auf dem Laufenden. Als Lohn dafür gab es Vertrauen, was man nun in der rasant steigenden Nutzerzahl sieht. 50% der aktuellen Nutzer gewann man im Jahr 2020 bis heute hinzu.

Investorenwachstum auf der Robocash Plattform.

5. Stetige Weiterentwicklung erkennbar

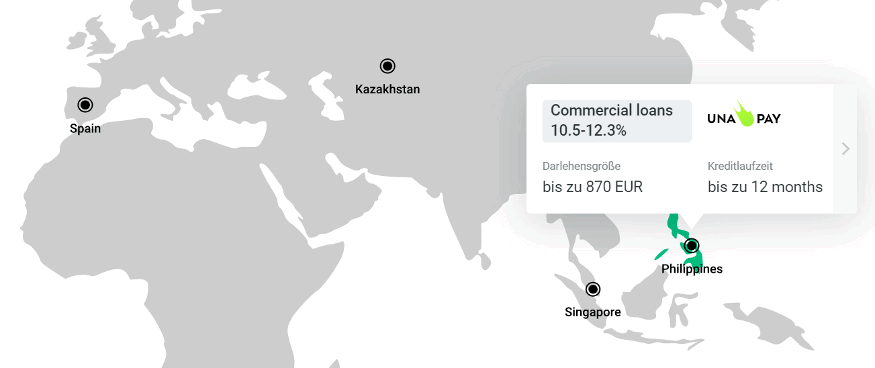

Anders als z.B. auf Viainvest merkt man, dass es bei Robocash stetig vorwärts geht. Wurde bei Viainvest gefühlt seit dem Start der Plattform nichts mehr an der IT getan, ist auf Robocash ein gewisser Fortschritt erkennbar. Viel wichtiger, gleiches gilt auch für das Kreditportfolio. Dieses steigt von Jahr zur Jahr und 2021 holte man sich sogar das verloren geglaubte Philippinen Geschäfts zurück. Zur Erinnerung, hier entzog man einem Unternehmen der Robocash Group Ende 2019 die Lizenz.

Anstatt sich jedoch komplett aus dem Markt zurückzuziehen, gerade vor dem Hintergrund der Corona-Krise, zog man das Geschäft anders auf. Man gründete die “Una Bank” und holte sich die Lizenz zurück. Heute sind die Kredite aus den Philippinen wieder auf Robocash als Investment verfügbar, was für uns am Ende mehr Angebot bedeutet.

Back in town: Das Philippinen Geschäft von Robocash.

27.07.2024: Robocash – Über 10% Zinsen aufs Konto seit 7 Jahren!

16.11.2021: Besuch in Kemerovo, dem Zentrum der Robocash Group

29.05.2021: Robocash – 7 Gründe wieso sie in jedes P2P Portfolio gehören

29.09.2018: Robocash investiert nicht – Wirds noch was?

30.09.2017: Robocash Erfahrungen – So läuft mein erstes Investment

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Robocash wissen musst

6. Top Position im P2P Plattform Rating

Anfang dieses Jahres veröffentlichte ich das nun schon mehrfach überarbeitete Rating-System für P2P Plattformen. Auf Basis eures Feedbacks habe ich hier nun vielmehr den Fokus auf die Sicherheit gelegt. Im Ergebnis landet Robocash hierbei auf Platz 4 gleichauf mit Bondora.

Verantwortliche Faktoren dabei sind vor allem der auditierte Geschäftsbericht, der auch noch stetig einen Gewinn ausweist, die lokale Regulierung der einzelnen Kreditgeber und die Erfahrungen bzw. die Performance in der Covid-19 Krise.

Zuletzt aktualisiert 09.01.2026

| 1. | InRento | 36 |

| 2. | Mintos | 34 |

| 3. | Capitalia | 33 |

| 4. | Lande, Crowdpear | 32 |

| 5. | Debitum | 31 |

| 6. | InSoil Finance, Twino | 30 |

| 7. | Viainvest | 29 |

| 8. | Robocash, Peerberry | 28 |

| 9. | Indemo | 26 |

| 10. | Income Marketplace, Bondora | 25 |

| 11. | Nectaro | 22 |

| 12. | Ventus Energy, Afranga | 21 |

| 13. | Esketit | 20 |

| 14. | Fintown | 18 |

| 15. | Monefit SmartSaver | 17 |

| 16. | Devon | 14 |

| 17. | Asterra Estate | 13 |

| 18. | FF Forest | 10 |

7. Top Plattform in Europa nach Kreditvolumen

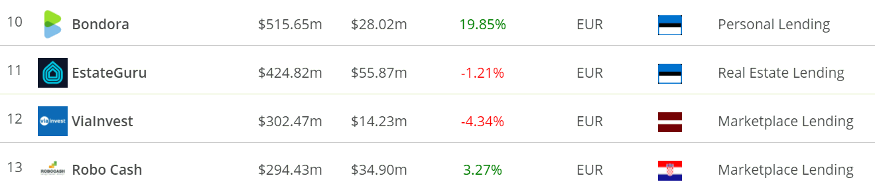

Eine Seite, die ich regelmäßig aufrufe, ist P2PMarketData. Hier kannst du das vergebene Kreditvolumen der einzelnen P2P Plattformen sehen, wie es sich in den letzten 90 Tagen verändert hat und wie es im Vergleich zu den 90 Tagen davor aussah. Aktuell sehen wir Robocash hier in einem sehr bekannten Umfeld. Auf Platz 13 im Ranking liegend, sind sie direkte Verfolger von Viainvest, EstateGuru und Bondora. Wie man sehen kann, holen sie auf Viainvest und Bondora auf und könnten in nicht allzu ferner Zukunft in die Top 10 Europas einziehen.

Eine beeindruckende Bilanz für eine P2P Plattform, von der man doch eigentlich so wenig hört oder?

Auszug aus P2P Marketdata Stand 25.05.2021

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zur Robocash P2P Plattform

Du siehst, es gibt genug Gründe auf Robocash zu investieren oder investiert zu bleiben. Bedenke jedoch wie immer, dass das alles nur meine eigene Meinung und Einschätzung ist und ich mich durchaus irren kann. Auch wenn beeindruckend ist, was wir sehen, bekommen wir niemals ein 100%iges Bild der Situation und müssen immer mit Restrisiken leben.

Noch beeindruckender werden die Ergebnisse übrigens auch vor dem Hintergrund, das Robocash in der Bloggerwelt seit jeher eigentlich kaum Beachtung findet. Das liegt vermutlich daran, dass sie nicht marktschreierisch voran preschen & Reviews und Interviews bezahlen. Sie überzeugen rein durch Ergebnisse. Wie es oft so ist, vermute ich aber mal, das wir mit der Veränderung meines Fokus auch bald weitere Berichte zur kroatischen Plattform mit russischen Wurzeln im Internet, YouTube etc. finden werden.

Wie ist deine Meinung zu Robocash? Schreib sie JETZT in die Kommentare!

Die Robocash P2P Plattform – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hey,

sind die Unternehmenskennzahlen von der “Muttergesellschaft” denn genau so grün wie von der Robocash Group?

Selbst wenn die Robocash Group super rentabel ist, würde sie vermutlich im falle einer Insolvenz der Muttergesellschaft gnadenlos hinten runter fallen?

Besten Dank vorab!

Liebe Grüße

Die Robocash Group IST die Muttergesellschaft 😉

Hallo Lars,

bei deiner Anleitung für Robocash schreibst du:

“Erhalte ich auch die Zinsen für verspätete Kredite?

Es gibt auf Robocash keine Zinsen auf Verspätungen. Was aber auch daran liegt, dass der Rückkauf der Kredite sehr früh greift. Somit ist ein Sonderzins für verspätete Kredite gar nicht notwendig.”

Laut Support ist das nicht korrekt:

“We confirm that when the buyback is implemented, you get your income for all the days of overdue as well at the same interest rate.”

Hi Mat, danke dir für die Info. Ich bessere das aus!

Hallo Lars,

kleiner Hinweis, du schreibst unter Blick in mein Portfolio:

“Mittlerweile ist dieses auf fast 4.000 EUR angewachsen und weist mir eine Rendite von 11,71% aus. Portfolio Performance dagegen sagt 15,49%. Ich vermute diese starke Diskrepanz kommt zustande, weil Robocash zum Ende des letzte Jahres etwas in der Zinsauszahlung verändert hat und es 2 – 3 Monate extrem viel Geld aufs Konto gab.”

Robocash zeigt auf dem Dashboard (und auch sonst wo) kein XIRR an, sondern den Durchschnittszins.

Und wie genau der berechnet wird ist auch nicht erklärt. Wieder ein Grund mehr sich auf die eigenen Aufzeichnungen zu verlassen, wobei 15,49% XIRR eigentlich auch etwas sehr hoch erscheint. Es sei denn Du hast Bonusaktionen mitgenommen und eingerechnet.

Ich liege vergleichsweise bei einem Durchschnittszins von 13,18%, Excel XIRR 12,99% und PP XIRR 12,97%. Also alles nah bei einander und daher für mich stimmig.

Hi Mario,

danke für den Hinweis. Ja, k.A. wie die ihren Zins berechnen. Zumindest passt er nicht zu meinem 🙂

Was die Bonusaktionen angeht: Diese habe ich nicht mit eingerechnet. ALLERDINGS, hatte Robocash hier anfangs Probleme und hat einige Bonis als Zinsen auf dem Kontoauszug ausgewiesen. Ich meine hier alles gefunden zu haben, kann aber nicht 100%ig ausschließen, dass doch einer durchgerutscht ist. Naja, wird sich irgendwann wieder fügen.

Moin Lars,

ich habe im März Robocash als Ersatzplattform für Grupeer auserkoren. Meine Hauptgründe hier waren eigentlich die niedrige Mindestsumme von 1€ pro Kredit und die in der Theorie einfachen Modi des AI.

Ich bin mit einer etwas größeren Summe bei Robocash eingestiegen als ich von der Portfoliogewichtung eigentlich haben möchte, aber da man hier ja sehr einfach nur den Hauptbetrag reinvestieren kann, schöpfe ich so lange Zinsen ab, bis mein restliches Portfolio groß genug ist und habe dafür eine für mich ausreichende Diversifizierung.

Die Verschiedenen “Konten” in Robocash sind zunächst etwas irritierend (Saldo, Portfolio und investiert) aber gut. Auch, dass die Zinsen von laufenden Krediten nur einmal Anfang des Monats gutgeschrieben werden ist zunächst ungewohnt und bei großen Portfolios vielleicht minimal “Zinseszinsschädigend”.

Die zwei Anfragen an den Kundensupport die ich hatte wurden schnell und gut beantwortet, wenn dann ende nächsten Jahres meine erste Abhebung der Zinsen funktioniert, dann bin ich bisher voll zufrieden mit meiner Wahl von Robocash und werde denen Ende des Jahres wohl einen etwas größeren Portfolioanteil zugestehen.

Danke für deine Robocash Erfahrungen Timo! Das klingt doch alles recht gut bisher und deckt sich mit meinen eigenen Erfahrungen. Ich bin mal gespannt, was sich im Handling tut, wenn das neue Investoren-Dashboard kommt.

Hallo!

Habe ein ähnliches Problem wie Alex: Habe in robocash zwei Autoinvest und nun neues Geld eingezahlt. Aber das neue Geld wird einfach nicht investiert!

Die Einstellungen sind bei “Reinvest full amount” und “Max size of the portfolio” liegt (erheblich) über dem aktuellen Wert. Auch wenn ich einen Autoinvest auf “Auto-deposit” setze, passiert nichts.

Hat jemand eine Idee?

Vielen Dank!

Aktuell nur die Idee, die ich auch umsetze. Einfach das Geld “manuell” in den Auto Invest schieben. Dazu vorgehen, wie im Video gezeigt.

Danke, Lars! Genau, das war der rettende Trick aus Deinem Video: “Current size of the portfolio” muss vergrößert werden.

Super, dass das geklappt hat! Viel Spaß beim Investieren 🙂

Hallo , ich bin seit einiger Zeit bei Robocash , allerdings funktioniert der Autoinvest bei mir überhaupt nicht : nachdem ich ein Portfolio aufgesetzt habe wird sofort alles investiert . Danach ist der Saldo annähernd null und somit auch die Größe des Portfolios annähernd null . Wenn jetzt Geld zurück fließt und der Saldo wieder steigt wird nichts automatisch investiert , bis ich per Hand die Größe des Portfolios wieder auf den selben Stand erhöhe . Das muss ich laufend machen und das nervt , nichts mehr mit passiv investieren … was mache ich falsch ?

Kann ich dir so nicht sagen, kannst du mir einmal die genauen Einstellungen per Kontaktformular schicken?

Hallo Alex,

eigentlich sollte das funktionieren. Beim AutoInvest musst Du die “Investment strategy” (engl. UI bei mir) auf “Reinvest full amount” (die links unten) einstellen, mit einem Maximalbetrag, der über Deinem Portfolio liegt. Also wenn Du 2k investiert hast, stelle einfach 3k oder 5k ein.

Bei mir werden dann besonders bei den Kurzläufern die Beträge immer sofort reinvestiert.

Ich hatte dazu auch schon beim Support nachgefragt. Hier die Antwort:

“The “auto-deposit” option means that money which you deposit to your Robocash account is automatically transferred to the portfolio, where this option is chosen, and it can be chosen only in one portfolio in case you have several of them.

Therefore, in case you choose the “balance” option in your portfolios, money (principal amounts+interest) will be transferred from the portfolios’ balances to your investor’s balance after loans are closed, however, these funds won’t be picked up by the auto-deposit. You will have to allocate funds from your investor’s balance manually by using the “current size of the portfolio” sliders in each portfolio of yours. “

Danke für die Aufklärung hierzu Mat!