Mintos im Corona Strudel – 5 Jahre investiert und kaum Gewinn? So mache ich jetzt weiter

Mintos*, eine P2P Plattform, die wohl jeden investierten Investor aktuell bewegt und sich im Sog der Corona Krise befindet. Ich kriege so viele Fragen zu den aktuellen Herausforderungen zu der Plattform, es ist einfach unglaublich. Viele von euch werden bei meinen Antworten sicher schon gemerkt haben, dass ich oft eine andere Meinung zu all den Themen habe, als viele meiner Bloggerkollegen. Das liegt maßgeblich daran, dass ich es vermeide, vorschnell auf Themen anzuspringen, die ich nicht bewerten kann. Auf der anderen Seite ist Mintos ein Baustein in meinem GESAMTEN Portfolio, der KEINE kritische Komponente im Falle von Verlusten darstellt. Wir kommen später noch darauf zu sprechen.

Rationalität gepaart mit ein wenig Naivität ist wie immer für mich Trumpf, auch beim Thema P2P Kredite. Diese Einstellung hat mich erfolgreich sowohl an der Börse als auch in jeglichem anderen Investment schon durch so manche kritische Situation gebracht.

In der Ruhe liegt die Kraft und daher schauen wir heute auf die einzigen Fakten, denen wir vertrauen können. Den reinen Zahlen in meinem Portfolio nach 5 Jahren und wie ich weitermache. Ich versuche diesen Beitrag bewusst so neutral wie nur irgend möglich rüberzubringen, weder etwas zu verheimlichen, noch etwas zu beschönigen. Wir schauen lediglich auf den Status Quo, aber ich versuche euch auch eine etwas rationalere Sichtweise auf das Thema mitzugeben.

Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Mintos Erfahrungen.

Jetzt auf Mintos anmelden und 25 EUR sichern*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was ist passiert seit dem letzten Bericht?

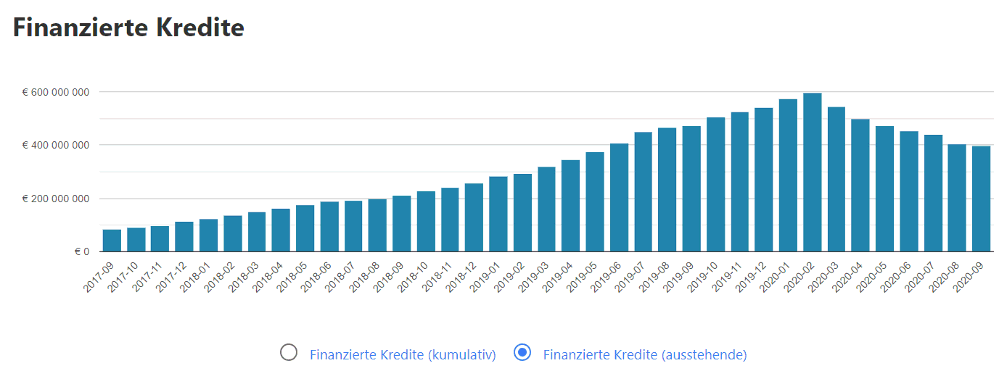

Es gab viele Artikel zu Mintos in den letzten Jahren, das letzte Portfolio-Review ist allerdings aus dem Jahre 2018. Hier alles aufzudröseln, was in der Zeit so passiert ist, ist schlichtweg unmöglich. Aber wir können festhalten, dass die P2P Plattform einen beispiellosen Aufstieg hingelegt hat. Als ich 2015 auf Mintos anfing, hatte man gerade 3.000 Investoren, 2018 waren es schon ca. 85.000. Heute liegen wir bei ca. 330.000 Investoren, Tendenz weiter steigend. Die P2P Plattform hat sich also gerade mal mehr als verhundertfacht in den letzten 5 Jahren. Dennoch kam der Motor zuletzt gehörig ins Stottern, wenn wir auf die finanzierten Kredite schauen.

Die Entwicklung des Kreditvolumens

In dieser Zeit gab es viele News rund um die Plattform, etliche neue Kreditgeber (aktuell 70), die Etablierung und das Aus von Mintos Invest & Access, eine der besten P2P Smartphone Apps und vieles mehr. Es sah aus, als könnte Mintos wenig stoppen und jeder wollte hier investieren. Doch dann kam 2020 Corona. Mit Corona kamen Probleme auf Seiten der Kreditgeber, viele Gerüchte, Anfeindungen etc. Und die Phase in der Mintos aktuell steckt, ist wohl die spannendste seit Gründung der P2P Plattform.

Die Mintos App, die wohl beste P2P App aktuell am Markt

- Go & Grow* (Tägliche Zinsen & Verfügbarkeit bei 6% p.a. 5 EUR Startguthaben, ab 1 EUR starten! Weitere Infos in meinen Go & Grow Erfahrungen)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt in meinen Debitum Erfahrungen.

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt in meinen LANDE Erfahrungen.

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie sieht es in meinem Portfolio aus?

Nun kommen wir zu meinem eigenen P2P Kredite Portfolio auf Mintos. Auch hier hat sich in den letzten Jahren viel getan! Hatte ich 2018 noch um die 3.000 EUR auf der P2P Plattform liegen, sind es mittlerweile knapp 14.000 EUR. Die letzten Jahre waren wirklich gut und es gab eigentlich fast nur den Weg nach oben.

So sieht es in meinem Account 2020 aus

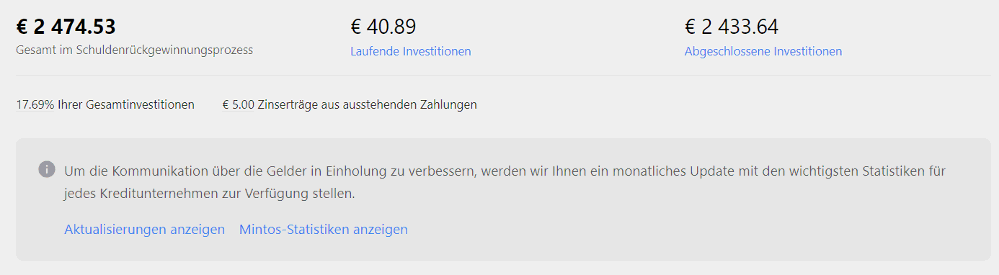

Dann jedoch kamen auch bei mir die Einschläge und fast 18% meines Geldes befindet sich momentan in der Rückgewinnung. Das ist so ziemlich mein gesamter Gewinn, den ich nach 5 Jahren dort erwirtschaftet habe. Das würde meine Rendite natürlich maßgeblich schädigen.

Status meiner Rückgewinnung

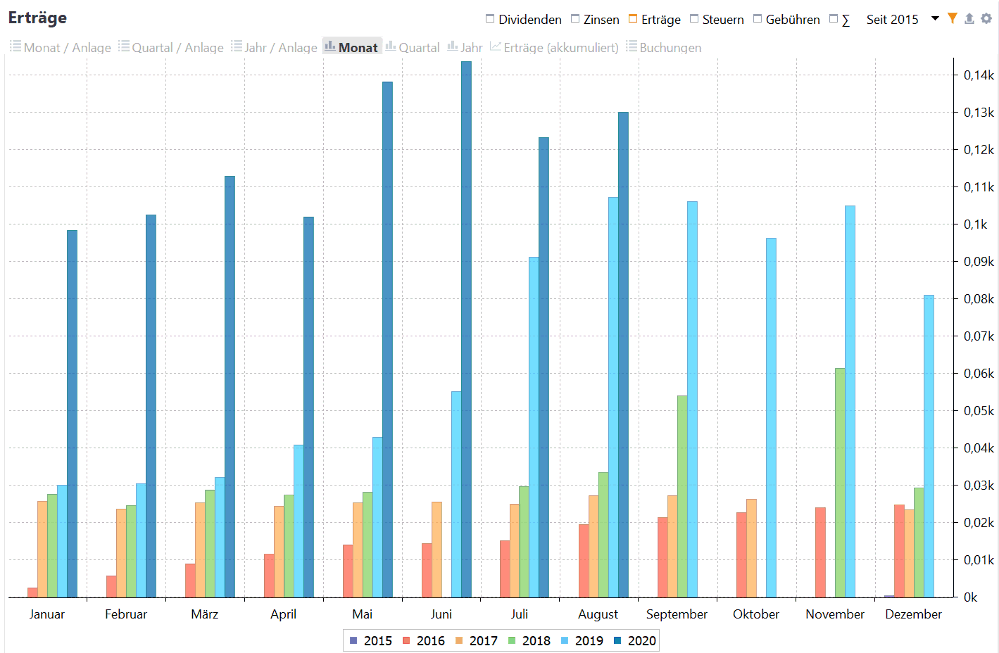

Beim Payout jedoch gab es trotz Corona KEINEN Einbruch. Das liegt vor allem daran, dass die Zinsen im März und April exorbitant hoch waren und ich auch auf dem Zweitmarkt (automatisiert) aktiv war. Zudem habe ich auch weitere kleine Summen nachgelegt, um Ausschüttungen konstant zu halten.

Entwicklung der Mintos Ausschüttung über die Jahre

Alles in allem gibt Mintos mir für meine Kredite eine Rendite von 12,14% an, Portfolio Performance dagegen sagt 11,54 %. Nun könnten natürlich von den Geldern im Rückgewinnungsprozess einige uneinbringlich ausfallen. Daher habe ich mal 4 Hochrechnungen getätigt:

- Wenn alles ausfällt, bleibt mir eine Rendite von 0,5%.

- Habe ich eine Rückgewinnung von 25% sind es 3,49%.

- Bei einer Rückgewinnung von 50% bleiben mir 6,31%.

- Und bei 75% Rückgewinnung wären es satte 8,99%.

Es bleibt also spannend in meinem Portfolio. Zusammengefasst hatten wir nun 4 sehr gute Jahre auf Mintos und 1 sehr schlechtes. So ist der Markt und so soll es auch sein. Verdrängst du diesen Punkt, brauchst du gar nicht erst zu investieren. Wie bei Aktien, kann es auch hier nicht nur bergauf gehen, das darfst du als Investor niemals vergessen!

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

Habe ich Anpassungen an meinem Auto Invest vorgenommen?

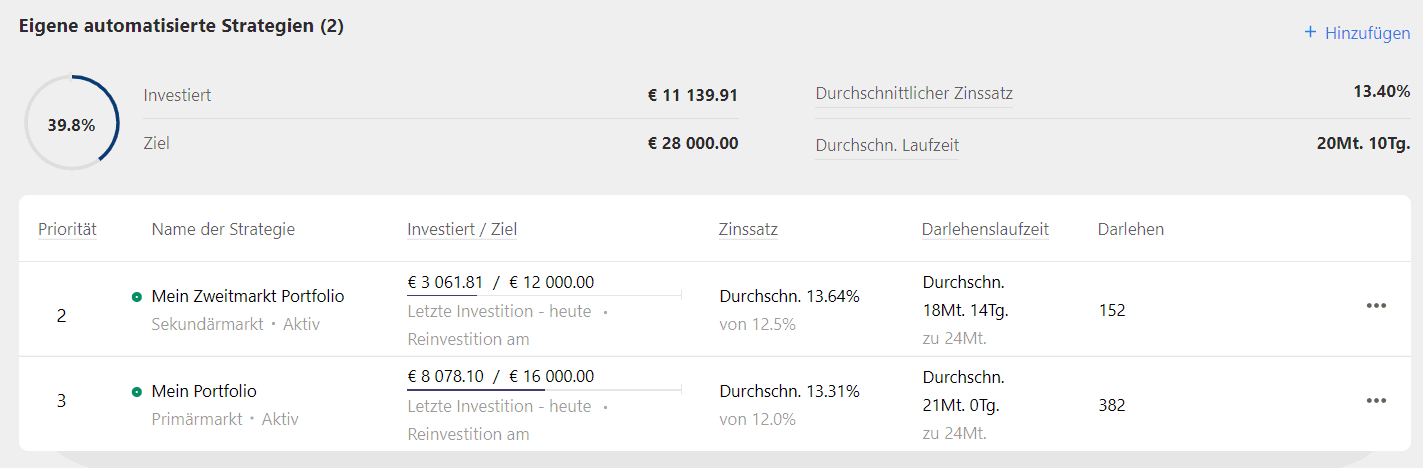

Zwischenzeitlich hatte ich in der Crash Phase den Fokus mehr auf den Zweitmarkt gelegt, um hier hoch verzinste Kredite von Investoren abgreifen zu können, die Mintos panikartig verlassen haben. Das hat auch super funktioniert, mittlerweile ist aber alles wieder im Status Normal. Ich habe weiterhin 2 Strategien, eine auf den Erst- und eine auf den Zweitmarkt ausgerichtet.

Meine beiden Mintos Strategien

Wenn du mehr zur Einrichtung des Mintos Auto Invest lesen möchtest, habe ich dazu hier mal einen Artikel verfasst.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Wie habe ich mich auf Mintos während der Corona-Krise verhalten?

Mintos hat keinen Unterschied zu anderen P2P Plattformen gemacht. Über mein allgemeines Verhalten in der Corona-Krise und viele eurer Fragen habe ich schon hier und hier beantwortet. Wie gerade erwähnt, habe ich lediglich die Gunst der Stunde genutzt, um meine Rendite zu erhöhen, da viele Investoren panikartig von den P2P Plattformen geflohen sind. Das hat sich ausgezahlt.

Wobei sich das Ganze natürlich auch nur dann ausgezahlt hat, wenn Mintos nicht am Ende vollständig im Minus endet. Aber selbst in diesem Fall hätte mir das Verhalten dann dabei geholfen, Verluste zu verringern. Etwas habe ich bei Mintos dann aber doch anders gemacht. Als es zunehmend unruhiger auf Mintos wurde, habe ich angefangen, die P2P Plattform aktiv weiter zu besparen, um die Schere zwischen Auszahlungen und eventuellen Verlusten zu verstärken. Ich habe hier also klar “antizyklisch” gehandelt. Diese Einzahlungen werden vorerst weiterlaufen um meinen Payout weiter zu erhöhen.

Meine “Income-Fund” Theorie

Wenn du meinen Blog und vor allem meine P2P-Telegramme verfolgst, dann weißt du, dass ich auch stark in Immobilien investiere. Genauer gesagt in REITs und die dazu erhältlichen Sammelanlagen, welche monatlich ausschütten. Diese bilden für nordamerikanische Pensionäre eine Art “Income Fund”, aus dem sie ihre Gelder ziehen können, um davon zu leben. REITs sind gesetzlich dazu verpflichtet, einen gewissen und ziemlich hohen Teil ihrer Gewinne auszuschütten.

P2P-Kredite sehe ich mittlerweile sehr ähnlich. Ich konzentriere mich hier ebenso vermehrt auf die Ausschüttungen, vor allem auf die langfristige Zukunft gesehen. Denn irgendwann, wie im Falle von Bondora schon geschehen, werde ich auch bei Mintos die Zinsen monatlich abtragen (quasi die Dividende) und das Basis-Investment weiterlaufen lassen. P2P-Plattformen sind zwar gesetzlich nicht dazu verpflichtet, etwas auszuschütten, aber es ist ihr Geschäftsmodell! Die Zahlungen schwanken natürlich, aber auch das tun sie bei REITs, denn auch hier werden die Dividenden angepasst, wie es auch jüngst in der Corona Krise passiert ist. Der Vergleich rein auf die Funktion gesehen ist also nicht so weit hergeholt.

Wenn man es nun so sieht wie ich, muss man sich die Frage stellen, was ist besser? Es als langfristige Anlage zu sehen oder nun auszusteigen und nur noch die Defaults mitzunehmen und sein Payout sukzessive dahin schmelzen zu sehen? In meinen Augen hätte ein Ausstieg vor der Krise erfolgen sollen oder weit danach. Aber jetzt am eventuellen Tiefpunkt von Mintos? Was genau bezweckt man damit? Daher meine Entscheidung hier antizyklisch zu handeln. Wie du in meinen verschiedenen Szenarien oben siehst, ist hier, selbst im schlimmsten Fall, die positive Rendite aktuell nicht gefährdet und die Ausschüttungen laufen weiter.

Du kannst mir ja mal in die Kommentare schreiben, was du von dem Ansatz hältst.

Die Kontroversen rund um Mintos

Bei vielen Investoren geht es gefühlt momentan weniger um das Investment, als vielmehr um die Dinge, die um Mintos herum so passieren. Egal ob es um die Zerschlagung von Finko geht, die Anpassung der AGBs oder die zu hohen KYC-Anforderungen, von denen man immer wieder hört. Es gibt immer ein Thema. Das war übrigens schon vor Corona so! Damals hießen die Themen dann halt Eurocent, Aforti etc. Auf der anderen Seite werden Transparenz-Verbesserungen und jegliche andere positiven Dinge vollkommen ignoriert.

Und das ist etwas, was mich massiv stört. Wenn mir etwas an einer P2P Plattform nicht passt, dann gibt es maßgeblich für mich 2 Wege:

- Ich verlasse die P2P Plattform, weil die Zahlen nicht stimmen oder ich das Vertrauen verloren habe und das Thema ist beendet (so geschehen bei DoFinance, Flender etc.).

- Ich bleibe dabei, weil viele Dinge mich als Investor vermutlich niemals betreffen werden oder ich sie nicht bewerten kann. Und zudem die Zahlen noch in Ordnung sind.

Bei Mintos trifft aktuell das zweite Szenario zu, wobei ich auch absolut jeden Investor verstehen kann, der den ersten Weg wählt. Ich möchte dir hier lediglich einen anderen Gedankenanstoß mit auf den Weg geben. Hinzu kommt noch, dass Mintos in meinem gesamten Portfolio einfach nicht wichtig genug ist, als dass ich es nicht einfach laufen lassen könnte. Ich bin im letzten Podcast darauf schon einmal eingegangen, aber hier nochmal zur Erläuterung.

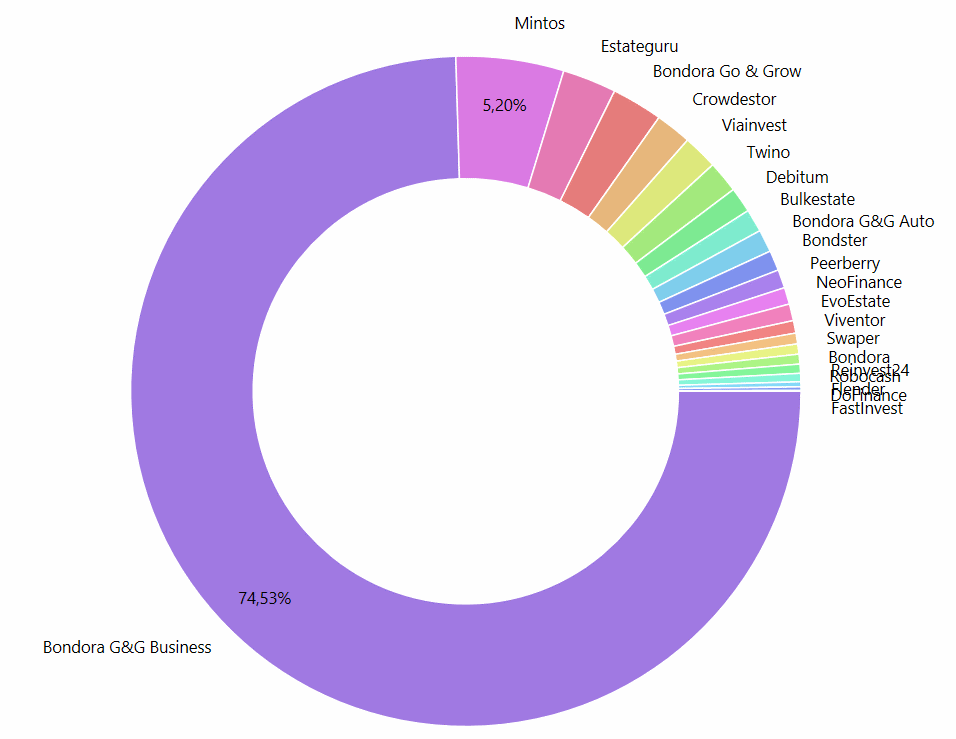

Von meinem gesamten P2P-Portfolio liegen nur rund 5% auf Mintos. Alle aktuell ausstehenden Zahlungen machen dann rund 0,5-1% aus. Eine tiefere Beschäftigung in meinem Falle wäre also ungefähr so, als würde ich mich um jeden einzelnen Kredit auf Estateguru kümmern, der in Schieflage gerät. Bei dir kann das jedoch vollkommen anders aussehen und das musst du für dich allein bewerten!

Mein P2P Portfolio Ende Q2 mit meinem großen Bondora Go and Grow Account

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie ich nun weitermache oder “Das Mintos nach Corona”

Wie eben erwähnt, gab es in der Corona Krise ebenso viele Dinge, die Mintos verbessert hat. Ich würde sogar sagen, mehr als je zuvor. Es gab einen ordentlichen Transparenzschub, neue Dashboards, die uns die Verfolgung unserer Rückstände einfacher machen. Zudem monatliche Fragerunden mit dem Mintos CEO-Martins Sulte, die an Rationalität und Ruhe kaum zu überbieten sind und vieles mehr. Man sollte in meinen Augen also fairerweise das Gesamtpaket betrachten. Anbei mal die letzte Q&A von Martins:

Die Rückzahlungen brauchen nun ihre Zeit, eventuell fallen auch noch weitere Kreditgeber aus. Ich habe jedoch das Gefühl, dass wir so ziemlich am “Peak” der Ausfälle angekommen sind. Betrachtet auf meine obige Rechnung sieht die aktuelle Rückzahlungsquote wie folgt aus:

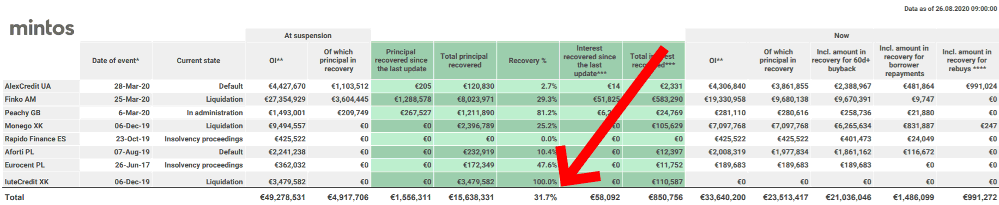

Ausgefallene Unternehmen auf Mintos Stand 28.08.2020

Suspendierte Unternehmen auf Mintos Stand 14.09.2020

Wir bewegen uns also irgendwo zwischen Szenario 2 & 3 auf mein Portfolio und die ausstehenden Zahlungen bezogen, wobei es am Ende eher in Richtung 4 gehen wird, da bin ich mir relativ sicher. So sicher wie man sich nun einmal in der P2P-Szene sein kann.

Da ich jedoch von einem positiven Szenario ausgehe, bleibe ich ganz klar investiert und stocke sogar mein Portfolio aktuell weiter regelmäßig auf. Es gibt für mich momentan keinerlei Grund, das Investment auf Mintos zu beenden. Wir sind aktuell inmitten einer globalen Krise, die vor allem auch die Kredit-Industrie hart trifft, aber es wird auch wieder andere Zeiten geben. Aber natürlich steht Mintos weiter unter (zeitsparender) Beobachtung.

Zusammengefasst trifft es dieses Zitat sehr schön:

Psychologen haben festgestellt, dass 90 Prozent von dem, was wir befürchten, nie eintrifft. Und die 10 Prozent Probleme, die eintreffen, können spontan und intuitiv bewältigt werden.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Mintos im Corona Strudel – mein Fazit

Jeder P2P Investor muss es für sich entscheiden. Nach vier guten und einem schlechten Jahr, bleibe ich für meinen Teil vermutlich auch die nächsten 5 Jahre auf Mintos. Eines hat die Corona-Krise deutlich gezeigt. Wer denkt, dass P2P-Kredite ein kurzfristiges Investment sind, der ist in den meisten Fällen schief gewickelt! Besonders die P2P-Marktplätze muss man noch einmal ganz gesondert sehen, denn diese sind in meinen Augen stärker betroffen als klassische P2P Plattformen. Das liegt natürlich maßgeblich daran, dass nicht alles in ihren Händen liegt. Und so ist auch oft die Rückkaufgarantie am Ende nur ein schlechter Witz, aber ganz sicher nichts, worauf man sich auch nur ansatzweise verlassen sollte. Gleiches gilt analog für die Unternehmens- oder Gruppengarantien.

Will man also seine Ausschüttungen auf P2P-Marktplätzen wie Mintos* oder Bondster konstant halten, während Kreditgeber der Reihe nach ausfallen, muss man zwangsläufig über eine Erhöhung seines Investments nachdenken. Das kann nach hinten losgehen, vertraut man jedoch dem Geschäftsmodell des P2P-Marktplatzes, könnte es am Ende auch genau der richtige Weg sein. So hoffe ich es auch im Falle von Mintos. Denn ich gehe bei meinem Investment-Szenario davon aus, dass Mintos es schafft, den Großteil aller Kredite zurückzuholen und gestärkt aus dieser Situation hervorgeht.

P2P-Kredite sind und bleiben jedoch ein hohes Risiko. Und dies muss manchmal auch realisiert werden. Bewerte für dich, wie du damit umgehen möchtest! Bevor es zu den Key Takeaways zu Mintos und Corona geht, hier noch ein Interview (mit deutschen Untertiteln), welches ich mit CEO Martins Sulte geführt habe.

Key Takeaways

- Prüfe, ob Mintos in deinem Portfolio groß genug ist, damit eine tiefgreifende Beschäftigung damit gerechtfertigt ist.

- P2P-Marktplätze sind anders zu behandeln als klassische Kreditplattformen.

- Ich sehe P2P-Kredite mehr und mehr analog zu den Income Funds im REIT-Sektor und fokussiere mich mehr auf Ausschüttungen als die Rendite.

- Willst du deine Ausschüttung beibehalten, wirst du zwangsläufig weiter investieren müssen, wenn Kreditgeber ausfallen.

- Das Investment auf Mintos in meinem Portfolio wird fortgesetzt. Denn ab einem gewissen Vermögensstand ist die oberste Priorität der Kapitalerhalt, und immer weniger die Rendite!

Was denkst du über den mehr rationalen Ansatz meines Investments und wie sind deine aktuellen Mintos Erfahrungen? Schreib es mir jetzt in die Kommentare!

Mintos im Corona Strudel – Das Video zum Beitrag

Beitragsbild: pixabay.com @ janeb13 (Pixabay License)

FAQ Mintos & Corona – Die 5 meist gestellten Fragen

⭐️ Ist mein Geld auf Mintos während Corona gefährdet?

Nicht nur während der aktuellen wirtschaftlichen Situation ist dein Geld gefährdet. P2P-Kredite sind und bleiben ein Risiko.

⭐️ Sollte ich meinen Mintos Auto Invest anpassen?

Du kannst den Auto Invest während dieser Zeiten sicherheitsorientierter ausrichten. Ob das allerdings was bringt, ist unklar. Eine Hilfe zu den Einstellungen findest du hier.

⭐️ Worauf sollte ich vor allem achten?

Ruhe bewahren! Keine vorschnellen Entscheidungen treffen. Eine Grundregel bei jedem Investment und so auch für dein Investment auf Mintos.

⭐️ Sollte man auch heute noch auf Mintos starten, wenn man in P2P-Kredite investieren möchte?

Die Entscheidung musst du für dich treffen. Allgemein ist es jedoch meist besser überhaupt zu investieren, als abzuwarten. Alternativen zu Mintos findest du hier.

⭐️ Wo kann ich mich zu dem Thema mit anderen austauschen?

Diskussionen rund um die Mintos Plattform findest du in unserer Facebook Community.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

vielen Dank für deine Arbeit – super!

Ich bin seit Anfang 2019 in Mintos investiert und habe bis heute nichts abgezogen – langsam bin ich mir nicht mehr sicher ob das die richtige Entscheidung war: Meine Rückgewinnungssumme steigert sich von 100€ 2020.06. bis auf heute 2861€ 2021.01, ähnlich wie bei Dir. Ich bin gleich bei 30% Ausfall und habe ca. 900€ Zinsen erhalten. Denkst du daß die Ausfallsumme noch weiter ansteigt? bzw. was könnte man dagegen machen, evtl. alles auf Autoinvest ? o.ä.

LG Harry

Hi Harry,

die Ausfallsummer kann immer höher ansteigen. Ob und wann das passiert, weiß ich leider auch nicht. Was du machen kannst ist:

1. Den Stecker bei Mintos ziehen.

2. Dein Portfolio absichern, indem du auf solidere Kreditgeber setzt (was aber zu recherchieren gilt.

3. So weitermachen wie jetzt und auf den Faktor “Zeit setzen”.

Ich persönlich fahre einen Ansatz aus Strategie 2 & 3, bin aber auch schon wesentlich länger dabei und konnte mir die Ausfälle in der Krise “leisten”. Mittlerweile bin ich durch die Ruhe der letzten Monate wieder deutlich im Plus.

Hallo Lars,

ich bin seit ca. 2 Jahren in insgesamt 4 P2P Plattformen investiert. Dabei war mein Ansatz von Anfang an, hier nur Gelder zu parken, die ich im Verlauf eines Jahres so brauchen würde (Ich bin derzeit auf einem guten Weg zum Leben als Privatier, und halte deshalb eine 5-stellige Summe an Cash in P2P vor).

Auf dem Tiefpunkt des Aktienmarkts habe ich daher beschlossen, einen Großteil der P2P-Einlagen in ETFs umzuschichten. Die Versuchung von den günstigen Preisen zu profitieren war einfach zu groß.

Bondora G&G stellte dann irgendwann auf Teilzahlung um, bei Robocash und Swaper gab es keine Probleme mit der Auszahlung. Auf allen Plattformen zog ich also einen großen Teil meiner eingezahlten Beträge ein, die Zinsen blieben jeweils stehen, um als Privatier hoffentlich von der alternativen Besteuerung zu profitieren.

Mein Mintos Portfolio ist im Moment noch gestoppt, ca. 14% meines A&I-Guthabens vom Februar sind in der Rückgewinnung, den Rest habe ich sukzessiv abgezogen und umgeschichtet.

Derzeit denke ich aber darüber nach, wieder etwas aufzubauen, um zu sehen, ob der Sturm sich so langsam gelegt hat. wenn, dann hauptsächlich zum Zwecke der Diversifikation. Wenn ich den aktuellen Betrag abschreiben müsste, wäre mein Mintos-Invest im Minus, würde aber von den Erträgen der anderen Plattformen und ETFs gut aufgefangen.

Danke für dein Feedback dazu Portos. Aus dem Minus bin ich inzwischen wieder raus, was vorwiegend daran liegt, dass ich nichts abgezogen sondern sogar aufgestockt habe, um meine Erträge hoch zu halten. Ich denke Mintos hat sich mittlerweile wieder gut gefangen.

Meine Rendite liegt aktuell ebenfalls bei 0%. Die Summe in Rückgewinnung schreibe ich gedanklich ab. Die Scheinrendite von mintos ohne den Geldern im Rückgewinnungsprozess sieht nett aus, aber hat wie sich nun zeigt mit der Realität wenig zu tun. Also ist selbst rechnen angesagt.

Ich hatte zunächst die Zähne zusammengebissen und die zunehmenden Ausfälle akzeptiert, bis schließlich 15% meiner anlagesunme in der Rückgewinnung waren. Daraufhin habe ich 50% der Investitionen gestoppt und lasse sie mir nun auszahlen.

Ich gebe mintos noch eine Chance (mit den verbleibenden 50%), schreibe aber die ausgefallenen Gelder wie gesagt ab. Die entnommenen 50% deren Auszahlung sich noch Monate bis Jahre ziehen dürfte, investiere ich in Aktien oder schichte, wenn es die kommenden 6 Monate keine weiteren Ausfälle gibt wieder zurück in mintos.

Hi Vaido,

ich schreibe auch gerne Gelder ab, im Falle von Mintos ist das aber nicht notwendig, denn viele Kreditgeber zahlen regelmäßig Gelder zurück und habe auch angekündigt 100% zu zahlen (zuletzt Akulaku). Ich rechne hier bei mir mit einer Rückgewinnung von 50-75%, was vollkommen ok wäre. Abgezogen habe ich nichts, im Gegenteil habe ich aufgestockt. Der laufende Cashflow hat mittlerweile die Gelder in Rückholung wieder deutlich hinter sich gelassen.

Viele Grüße

Lars

Lieber Lars,

danke für deine unaufgeregte und sachliche Darstellung. Habe auch die Kommentare bei MINTOS gelesen und war sehr erstaunt, wieviel Stuss man dort lesen muss. Meine Devise ist daher, und auch schon immer gewesen; “Mach was du willst, aber leb’ mit den Konsequenzen”. Und wenn was in die Binsen geht, dann ist das eben so (siehe Wirecard). Wer mit einem gewissen Druck nicht klar kommt, der hat entweder das ganze Prinzip nicht verstanden und sollte daher sein Geld lieber auf dem Sparbuch lassen, oder er hat zuviel investiert und kann nun seine Verbindlichkeiten nicht mehr bedienen. Daher, und ich glaube, das ist auch ein Rat von dir; Nur das Geld investieren, was ich im Zwifelsfall am Ende auch komplett verlieren kann.

Danke für deinen Kommentar Marco! Die Kommentare unter dem Mintos Blog lese ich schon gar nicht mehr. Das ist (zum Teil) einfach nur noch peinlich und hat nichts mehr mit Investieren zu tun. Ich sehe das entspannt und freue mich auf weitere gute Jahre auf Mintos, die vielleicht heute schon beginnen? Wer weiß… Egal was passiert, ich bin in jedem Fall dabei 🙂

Für das Generieren von regelmäßige Einkünfte gibt es im angelsachsischen Raum eine Kultur, die ich ebenfalls über die Investititionen von REITs und REIT Sammelanlage pflege. Geographisch Diversifizieren lässt sich das durch auch in AUD, CAD, SGD zu investieren, wo es ebenfalls tolle REIT Anlagen gibt. Es ist richtig, dass das Ziel einer P2P Investititon ähnlich ist: monatlich Cashflow zu generieren. Allerdings ist meines Achtens der Vergleich mangelhaft das anti-zyklisch investieren in eine P2P Plattform Sinn macht ,weil man es bei REITs mit einem Börsenwert zu tun hat der schwankt. Anti-zyklisch investieren macht hier Sinn weil dadurch die Kostenbasis reduziert und somit die Rendite auf Kostenbasis erheblich in Zukunft gesteigert werden kann wenn die Ausschüttungen wieder ansteigen und zusätzlich werden Gewinne erzielt über einen Anstieg des Aktienwertes. Dieser beiden Effekte fehlen allerdings gänzlich bei P2P Anlagen. Was man eingezahlt hat ändert sich nicht im Wert egal ob es das Unternehmen gut oder schlecht geht. Dollar cost averaging oder Verbesserung der Rendite auf Kostenbasis ist nicht möglich. Das sind sehr wesentliche Unterschiede. Deshalb ist es meines Achtens besser zusätzliches Geld in eine Plattform zu investieren, die in der Krise deutlich besser abgeschnitten hat, um der nun fehlende Cashflow wieder aufzubessern.

Hi Jurgen,

danke dir für deinen Kommentar! Das stimmt natürlich. Es gibt keinen Wert bei den P2P-Anlagen der schwanken kann. Dennoch muss man sich überlegen, wie man trotz Ausfällen seine Payouts hoch halten kann und das geht nur über das Investieren neuer Mittel. Das Investieren neuer Mittel sorgt dann jedoch in Zukunft für einen schnelleren Anstieg der Zins/Ausfall-Schere. Daher macht aus Payout-Sicht ein antizyklisches Investment schon Sinn. Natürlich muss man sich selbst überlegen, wo denn der Tiefpunkt erreicht ist. Ich sehe diesen aktuell bei Mintos und daher halte ich den Zeitpunkt für gut um weitere Mittel für das Investment zur Verfügung zu stellen (nur meine Meinung).

Grüße

Lars

Moin Lars,

bei mir sind ca. 10% in Rückgewinnung. Ursprünglich hatte ich geplant, regelmäßig die eingenommenen Zinsen abzuschöpfen. Das klappte im Januar und Februar wunderbar, aber danach war es vorbei. Die “Ernte” blieb in der Rückgewinnung stecken. Mintos ist meine erste P2P-Plattform; letztes Jahr lief es gut, das lässt einen vergessen, dass es ein hohes Risiko gibt. Ich hätte aber auch nicht geahnt, dass gleich acht Kreditanbahner in meinem Portfolio ausfallen – hoffentlich nicht endgültig.

Dennoch werde ich Mintos treu bleiben, mein Engagement aber um ein Drittel reduzieren. Ich schätze die Diversifikation, die Mintos als Marktplatz bietet. Die freiwerdenden Mittel wandern auf eine andere Plattform, denn die Krise zeigt, dass es eine gute Idee ist, auf mehrere Anbieter zu setzen. An dieser Stelle eine großes Dankeschön an dich für diesen Blog, denn er hilft sehr, sich über P2P zu informieren!

Danke dir für deine Erfahrungen Matthias! Eine Alternative wäre es noch gewesen, eine Weile die Zinsen nicht abzuschöpfen, bis man wieder am gewünschten Ausschüttungsbetrag angelangt ist und die Ausschüttungen dann wieder zu starten. Aber eine Reduzierung des Engagements bei der aktuellen Lage ist sicher auch nicht verkehrt. Mit 10% in der Rückgewinnung bist du eigentlich auch ganz gut dabei und deutlich besser als ich.

Bei der Überschrift war ich kurz überrascht: Mintos im Corona-Strudel? Davon habe ich gar nichts mitbekommen. Ein Blick in mein Mintos-Konto zeigt warum: bei mir sind 0,6% meiner deutlich fünfstelligen Anlagesumme in Rückgewinnung. Ich habe mich – wie Jürgen – seit Jahren auch an den Einschätzungen von Explorep2p orientiert und nur in Kredite von gut bewerteten Kreditgebern investiert. Dafür gab’s zwar ein paar Prozente weniger, aber jetzt keinen Stress.

Hoffentlich bleibt es so 😉

Hi Patrick, danke für deinen Kommentar. Das ist natürlich ziemlich geil, dass du davon so gar nichts mitbekommen hast. Würde ich mir auch wünschen! Tatsächlich ist dein Weg aber genau der Richtige, wobei ich die Einschätzungen von Explore P2P jetzt nicht bewerten kann. Was bedeutet für dich dort “gut bewertete” Kreditgeber?

Hallo Lars,

ich habe ungefähr ab Explorep2p-Score von 60 investiert. 75% meines Mintos-Investments haben bei Explorep2p einen Score von über 70.

Die Scores verändern sich natürlich über die Zeit und das Investment ist nicht auf 30, 40 oder mehr Anbahner diversifiziert, aber bisher bin ich damit gut gefahren.

Danke für den Tipp und deine Erfahrungen dazu Patrick!

Hi Lars,

nur mal so aus Neugier: 13 Klimmzüge am Stück, ohne Pause? Oder insgesamt?

Hi Oliver, du spielst auf meinen Newsletter an nehme ich an? Die 13 sind am Stück und ohne Pause und aktuell täglich 😉 Jemand hat mir mal gesagt, ein richtiger Mann müsste mindestens 10 Klimmzüge schaffen 😀

Verdammt, ich schaff nur neun … 😉

Bleib dran! Erhöhe monatlich um 1, das sollte passen, wenn du sie täglich machst.

Hi Lars,

finde ich eine logische und konsequente Herangehensweise.

Ich bin genau kurz vor der Krise eingestiegen, hatte aber von Anfang an nur in die höher bewerteten (explorep2p) LOs investiert und habe daher nur ca. 7% in recovery, hauptsächlich finko. Und dann auch kräftig auf dem Sek-Markt nachgekauft. Selbst wenn alle jetzt komplett ausfallen sollten, bin ich bereits wieder bei 5% xirr, was bei erfolgreicher Einholung noch ansteigen wird.

Ich beobachte die Situation auch, habe aber noch nicht das Gefühl, alles abziehen zu müssen…

Danke für dein Feedback Jürgen. Auch deine Vorgehensweise klingt sehr überlegt. Nur so kommt man vorwärts 😉

Hallo Lars,

bis auf einen Euro sieht es bei mir ganz genauso aus wie bei Dir. Mit ca. 2.500,- im Schuldenrückgewinnungsprozess ist jetzt Geduld gefragt. Da es sich bei Mintos auch in meinem Falle um eine langfristige Strategie handelt, ist hier unüberlegter Aktionismus fehl am Platz. Ich bleibe ebenfalls investiert und beobachte sehr genau den Prozess der Schuldenrückgewinnung. Allerdings ziehe ich für meine Performance Berechnungen ausschließlich Portfolio Performance heran.Die Angaben auf Minto sind “für die Tonne”.

“Keep calm” ist also das Motto. Bald werden wir schlauer sein. Viel Erfolg weiterhin mit Deinen Investments!

Hi Jan,

bin ich absolut deiner Meinung. Jetzt ist halt die Zeit gekommen, wo sie sich beweisen müssen. Ein Fazit von dem, was da heute passiert (Kreditgeberausfälle), können wir sicherlich erst in einigen Jahren ziehen. Der Rest ist meines Erachtens Kleinkram, was zählt ist die Rückholung der Investorengelder auf einem ordentlichen Niveau.

Viele Grüße

Lars