19 Investment Tools – Mein Werkzeugkasten abseits der P2P Kredite

Heute geht es um meine Investment Tools. Denn einmal im Jahr mache ich eine Auswertung meiner unzähligen E-Mails von euch und scanne sie nach neuen Themen. Meist sind das solche, wo Fragen immer wieder aufkommen. Viele davon betreffen meine Investment Tools abseits der P2P Kredite. Denn auf meiner Über-Mich Seite habe ich eine Tool-Liste und ich bekomme immer wieder Fragen dazu.

Der Beitrag heute soll also als kleine Erweiterung dessen gelten. Ich möchte euch daher mal meine Investment Tool-Landschaft vorstellen und hoffe auch von euch einigen weiteren Input in den Kommentaren zu bekommen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wozu eigentlich so viele Investment Tools?

Einige die diesen Beitrag lesen (vor allem solche, die gerade das Investment lernen) werden sicherlich denken: “Wow! Wozu so viele Tools?”. Ihr werdet aber im Verlauf dieses Artikels sehen, dass fast keines der Investment Tools unnütz ist und jedes seinen Zweck erfüllt. Die Landschaft der Tools ist über die Jahre gewachsen (ich investiere nun seit mehr als 15 Jahren). Angefangen habe aber auch ich mit einem simplen Girokonto mit angeschlossenem Depot (damals noch bei der DKB*, meiner Hausbank).

Möchte man jedoch seinen Investment-Horizont etwas erweitern, kommt man nicht umhin weitere Tools zu implementieren. Fast alle haben keine laufenden Kosten oder sind generell vollständig kostenfrei. Auch der Austausch von Werkzeugen findet regelmäßig statt, sollte sich ein besserer Kandidat finden. Um besser einzuschätzen, wie viel Erfahrung ich mit den verschiedenen Tools habe, schreibe ich euch dazu immer noch das Jahr, indem ich es erstmals genutzt habe. Unterteilt habe ich das Ganze in 3 Kategorien:

- Tools zur Geldanlage

- Tools für den Tagesgebrauch

- Tools zum Auswerten & Prüfen

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Tools zur Geldanlage

P2P-Kredite

Ungewohnterweise wird dieser Abschnitt heute recht kurz ausfallen. Der Grund liegt auf der Hand 🙂 Das Kernthema des Blogs sind P2P-Kredite und wenn du regelmäßiger Leser bist, dann weißt du genau, welche Plattformen ich hier nutze.

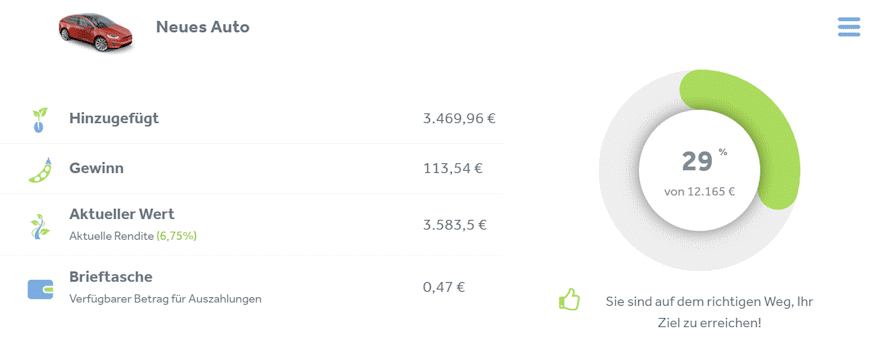

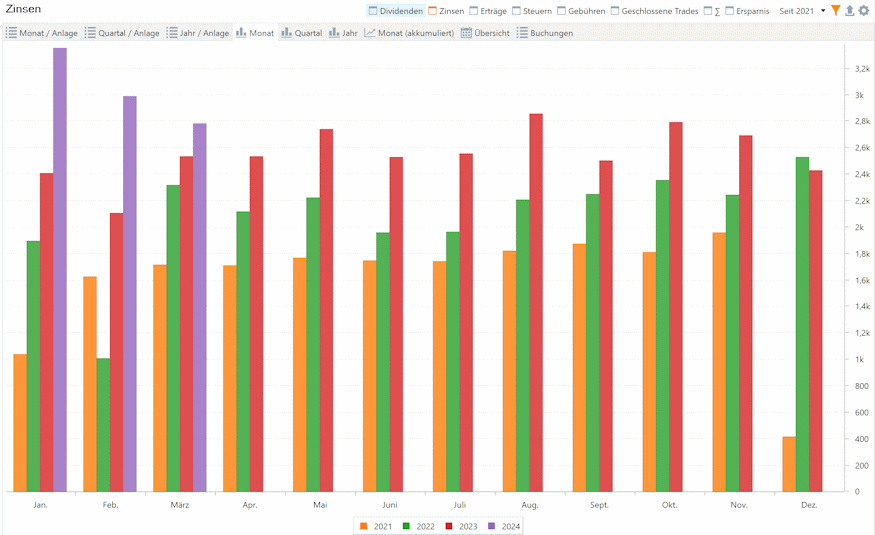

Für alle anderen gibt es die P2P-Plattformübersicht, wo alle Informationen zu finden sind. Auch nach vielen Jahren ist mein Lieblingstool in diesem Bereich noch immer Bondora Go & Grow. Auf Bondora bin ich schon seit 2015 aktiv und habe hier schon so einige Sparprojekte von Anfang bis Ende durchgeführt.

Zuletzt habe ich hier ein neues Auto angespart, was mir über 1.400 EUR Zinsen gebracht hat, bis ich die Gelder für den Austausch nutzen musste. Aktuell spiele ich das Spielchen erneut. Wichtig ist mir hier, dass ich die Gelder jederzeit abziehen kann. Auch bei Konkurrent Monefit SmartSaver ist das prinzipiell möglich.

Bondora als Anspar-Tool in Aktion.

Aktien & REITs & Aktienauswahl

Hier wird es sicher für viele spannender. Denn ich bin zwar transparent, was mein Portfolio bei P2P Krediten angeht. Alles andere behalte ich jedoch größtenteils für mich. Aber ich teile gerne, mit welchen Depots ich arbeite und wie mein Portfolio aussieht.

1. Scalable Capital

Mein Hauptdepot liegt heute bei Scalable Capital* (seit 2020). Vorher war ich bei OnVista, wo mich aber die altbackene Bedienung und die ständigen Fehler zusehends nervten. Wenig verwunderlich soll der Broker ohnehin eingestellt werden.

Bei Scalable arbeite ich mit dem Prime+ Abo, was neben kostenfreiem Handel auch eine Verzinsung von 2,6% auf dem Verrechnungskonto bietet. Da ich ohnehin dort immer Cash liegen habe, rentiert sich das Abo und ist im Grunde durch die Zinsen kostenfrei bzw. fallen diese nicht ins Gewicht. Der Broker lässt sich aber auch kostenfrei betreiben.

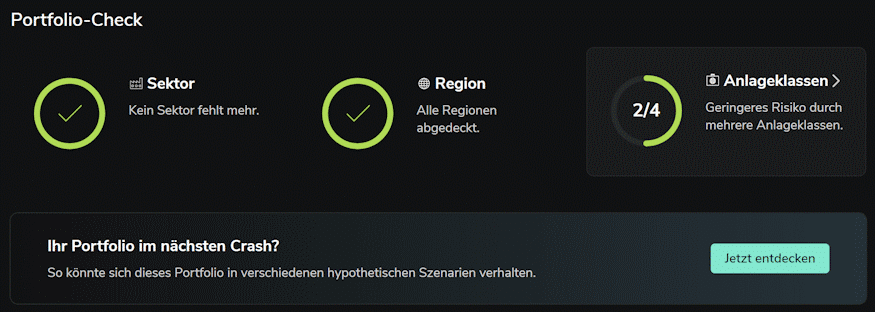

Schön ist auch, dass man die Investments in Gruppen unterteilen kann. So kann ich die Portfolios meiner Kinder, meine ETFs und meine Einzelaktien einfach trennen. Durch ein Analysetool von Blackrock kann man zudem sein Portfolio auf Schwachstellen checken. Alles in allem ein zeitgemäßer und moderner Broker.

Konditionen:

- Laufkosten: 0,0 EUR (Prime+ kostet 4,99 pro Monat)

- Ordergebühr: meist 0,99 EUR, abhängig von der Handelsart (kostenfrei mit Prime+)

- Verzinsung Verrechnungskonto: 0% (2,6% mit Prime+)

Hier gehts zur Scalable Capital*

Der Portfolio Check bei Scalable Capital.

2. TradeRepublic

Ein kleines Zweitdepot halte ich bei TradeRepublic* (seit 2019). Damals ist es entstanden, da ich dort die gängigen Einzelaktien gekauft habe, da der Kauf günstiger war als bei OnVista (nur 1 EUR). Mittlerweile dient es aber überwiegend als Cash-Parkplatz durch die 4% Zinsen auf dem Verrechnungskonto. Vermutlich werde ich früher oder später alle noch dort laufenden größeren Positionen ebenfalls zu Scalable übertragen.

Auch wenn es mittlerweile ein Web-Interface gibt, finde ich, anders als Scalable, die Bedienung absolut schrecklich und qualitativ hinkt er auch hinter Scalable her.

Konditionen:

- Laufkosten: 0 EUR

- Ordergebühr: 1 EUR

- Verzinsung auf dem Verrechnungskonto: 4%

Die Trade Republic App

3. CapTrader

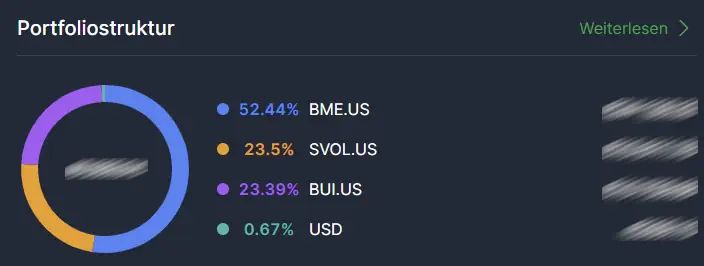

Meine REITs (Real Estate Investment Trusts*) und andere Exoten kaufe ich bei CapTrader* (seit 2019). Diese können meist nicht bei deutschen Brokern gekauft werden oder sind viel zu teuer.

2022 gab es jedoch eine regulatorische Änderung, was den Handel von CEFs in Europa angeht. Einige Werte, vor allem US-amerikanische Fonds sind oft nicht mehr bei CapTrader handelbar. Ich brauchte hierfür als “On-Ramp” also einen weiteren Broker. Dennoch werde ich CapTrader weiternutzen, da das Depotvolumen recht groß ist und wer weiß, was in der Zukunft passiert.

Konditionen:

- Laufkosten: 0 EUR

- Ordergebühr: ab 0,01 EUR

- Besonderheit: Zur Depoteröffnung sind 2.000 EUR (oder Depotübertrag) erforderlich.

- Verzinsung auf dem Verrechnungskonto: keine

Hier gehts zu CapTrader* (12 Monate Aktien-Magazin von Traderfox im Wert von 348 EUR gibt’s dazu)

Blick in mein CapTrader Depot

4. Freedom24

Um weiter CEFs handeln zu können kam damit Freedom24* ins Spiel (seit 2023). Mit diesem Broker kann man viele Anwendungsfälle abdecken. Details kannst du in einem eigenen Artikel, den Freedom24 Erfahrungen nachlesen.

Alles was ich also bei CapTrader nicht kaufen kann, wird hier gekauft. Auch nutze ich die 3 Monats-Festgelder zum Parken meiner persönlichen Reserve. Durch den Standort Zypern sind diese jedoch nicht bis 100.000 EUR abgesichert, wie es auf einem klassischen Tagesgeld-Konto der Fall ist.

Übrigens können Aktien, die bei CapTrader nicht gekauft werden können, problemlos transferiert werden. So habt ihr sie dann doch im Depot. Jedoch ist der Positionsübertrag relativ teuer (um die 30 EUR pro Position).

Konditionen:

- Laufkosten: 0 EUR

- Ordergebühr: 2 EUR + 0,02 EUR pro Aktie

- Besonderheit: Zur Depoteröffnung sind 2.000 EUR (oder Depotübertrag) erforderlich.

Auch ich habe einige Titel auf Freedom24.

5. Dividenden-Alarm

Da ich primär auf Dividenden-Aktien fixiert bin, ich allerdings keine Zeit für eine große Vorrecherche habe (oder haben will), nutze ich seit 2018 den Dividendenalarm*. Er gibt mir eine gute Vorselektion von kaufenswerten Aktien, die ich mir dann genauer anschaue. Mit dem Founder Alex Fischer habe ich auch schonmal ein Interview geführt. Das dortige Bonusangebot (2 Monate im ersten Jahr kostenfrei) ist noch immer gültig.

Mit einigen seiner Tipps konnte ich gute Gewinne einfahren. Zuletzt habe ich beispielsweise die Deutsche Post mit knapp 60% Rendite verkauft. Den Kauf habe ich damals aufgrund seines Tools getätigt.

Konditionen:

- Laufkosten 365 EUR pro Jahr

Hier gehts zum Dividendenalarm*

Blick in den Dividenden-Alarm

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Kryptowährungen

Spätestens seit dem Krypto Run im Jahr 2021 und auch nun 2024, sind die Kryptowährungen wieder in aller Munde. Ich bin schon lange dabei und freue mich wie ein Schneekönig über jeden Tausender, der noch einen oben drauf setzt. Mein geplanter Portfolio-Anteil an Kryptowährungen waren maximal 3 Prozent.

Diesen Betrag habe ich jedoch nach 2021 auf 10% angehoben, nachdem ich ein bisschen Know-How aufgebaut hatte und wieder herabgesetzt auf 5% nach dem nachfolgenden Chaos 🙂 Mittlerweile fühle ich mich sehr wohl damit, da ich Jahr für Jahr tiefer in die Materie komme und zum Großteil ohnehin nur noch in Bitcoin und Ethereum investiert bin.

6. BISON

Da ich nicht trade, nutze ich sehr gerne die BISON App* für den Kauf via Smartphone. Vorteil ist hier, dass du dir deine Coins über eine zertifizierte deutsche Stelle einbuchst und nicht über eine Übersee-Börse. Dafür ist die App relativ spartanisch gehalten, aber für mich vollkommen ok.

Ich nutze sie quasi seit dem Launch von BISON und mittlerweile sind auch viel mehr Coins dort handelbar als zu Anfang. Für alle die technisch nicht so versiert sind, ist BISON der optimale Einstiegspunkt aus meiner Sicht. Auch eine Weboberfläche ist inzwischen vorhanden und man kann auch Aktien und ETFs handeln.

Konditionen:

- Laufkosten: 0 EUR

- Ordergebühr: 0 EUR

Hier gehts zu BISON (10 EUR Bonus via App Download mit dem Code gq2pj7)*

Ein Blick in die BISON App (Web)

7. Kraken

Für komplizierte Käufe oder aber wenn ich mal einen exotischen Coin haben möchte, nutze ich seit 2017 Kraken.com*. Die Börse hat sich seit dem großen Krypto-Crash wirklich gemacht und ich kann sie absolut empfehlen.

War sie anfangs super kompliziert, haben sie mittlerweile ebenfalls ein simpleres Interface, welches du auswählen kannst. Damit ist es im Grunde so einfach wie BISON.

Konditionen:

- Laufkosten: 0 EUR

- Ordergebühr: variabel, aber im Cent-Bereich

Die Plattform Kraken.com

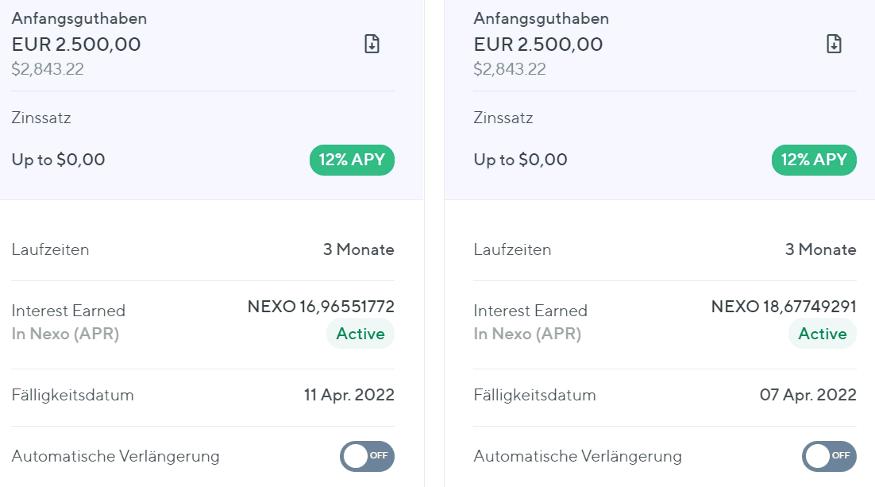

8. Nexo

Die Plattform Nexo* habe ich erstmals 2021 genutzt. Damals habe ich dort einfach Euro geparkt, mir deren Token gekauft und kam so auf Zinssätze, die ich mit einem Tagesgeld niemals erreicht hätte (hier kannst du die Story nochmal nachlesen). Zu dieser Zeit war noch die Nullzinsphase. Obwohl alles gutgegangen ist, zog ich meine Gelder Ende 2022 wieder ab und liquidierte auch den Token.

2024 bin ich jedoch wieder zurückgekehrt. Diesmal jedoch habe ich mir den Nexo-Token nicht mehr gekauft, sondern habe einfach meine Euro in USDT gewechselt, einen Stablecoin, der an den USD gekoppelt ist. Bei einer festen Anlage über 3 Monate gibt es hier 12% Zinsen. Nutzt du lediglich EUR kommst du bei einer Anlage von 12 Monaten immerhin auf 11%. Ich nutze Nexo derzeit für kleinere Sparprojekte.

Konditionen:

- Laufkosten: 0 EUR

- Wechselgebühr zwischen den Währungen: keine

Hier gehts zu Nexo (25 USD Bonus in Bitcoin)*

Zwei meiner eigenen Laufzeiten.

9. Cointracking

Wer mit Kryptowährungen arbeitet, der wird früher oder später ein Thema mit der Versteuerung haben. Abgesehen von der Tatsache, dass man alles von Beginn an so einfach wie möglich halten sollte, hilft ein Steuertool wie Cointracking* hier enorm. Die Software ist bis 200 Transaktionen kostenfrei und ansonsten auch relativ erschwinglich, wenn man das Investment in die Kryptowährungen wirklich ernsthaft angeht.

Vorteil ist, dass Cointracking an Börsen wie beispielsweise Kraken ganz einfach angebunden werden kann. So werden Daten innerhalb von Sekunden importiert. Gibt es keinen automatischen Import, so kann man in der Regel die Kontoauszüge der Plattformen per Datei einlesen. Am Ende zieht man einen Report für das Ganze, legt es der Steuererklärung bei, fertig!

Konditionen:

- Laufkosten: 0 – 59,99 EUR pro Monat

Hier gehts zu Cointracking (10% Rabatt auf alle Abos)*

Ein Beispiel aus meinem eigenen Reporting anhand der Plattform Nexo.

Tools für den Tagesgebrauch

Tagesgeldkonten

Die Geldanlage auf Tagesgeldkonten hat eine lange Historie bei mir. Denn tatsächlich begann alles mit Tagesgeld-Hopping. Bis zu dem Tag, als ich in der Finanzkrise ohne großartiges Wissen mein gesamtes damaliges Vermögen auf eine isländische Bank transferierte. Der Rest war stressig 🙂

Heute bin ich fitter und weiß, wo Einlagensicherungen was wert sind und was hohe Zinssätze von 0815-Banken bedeuten. Tagesgeldkonten nutze ich überwiegend zum Parken meiner Notreserven, Steuerrücklagen und meinem Cash für Rücksetzer an der Börse.

10. Weltsparen

Mit Weltsparen* kann man europaweit Tagesgeldkonten und Festgelder heraussuchen und diese direkt besparen. Vorteil dabei ist, dass du dich nicht mit den nervigen Anmeldeprozessen bei jeder Bank auseinandersetzen musst, das macht Weltsparen für dich.

Aber man muss höllisch aufpassen, dass man seine Notreserven nicht für 0,05% Mehrrendite auf eine Bank in einem Land mit einem schlechten Rating verschiebt. Das kann böse enden, glaub mir das, denn ich spreche aus Erfahrung.

Konditionen:

- Laufkosten: 0 EUR

- Kosten für Konten: 0 EUR

- Absicherung: Abhängig vom Land des Tagesgeldkontos, in der Regel 100.000 EUR.

Die Tagesgeld-Plattform Weltsparen, da ist der Name Programm.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

11. Wise & Revolut

Wise* & Revolut* sind zwar beides keine klassischen Tagesgeldkonten, sondern Multi-Währungskonten. Aber sie bieten ähnliche Funktionen und eignen sich ebenfalls zum Geld sparen und das sogar in mehreren Währungen. Du parkst hier dein Geld in hochliquiden Staatsanleihen & Geldmarktfonds.

Bei Wise nutzt du im Bereich EUR den BlackRock ICS Euro Government Liquidity Fund und bei Revolut den Fidelity Institutional Liquidity Fund. Die Anlagen in anderen Währungen können abweichen. 2024 boten beide Zinsen von fast 4%, in GBP und USD sind die Zinsen sogar noch höher. Beachte jedoch, dass diese sich auf Tagesbasis ändern können und daher kein genauer Zins hier angegeben werden kann.

Konditionen:

- Laufkosten: 0 EUR

- Zinsen: Tagesaktuell, 2024 um die 3,8%

- Kosten für Zinsprodukte: Nur die weitergeleiteten Fondskosten, abhängig vom Produkt, aber minimal (um die 0,1% der Anlagesumme).

- Absicherung: Bis 20.000 EUR.

Zinsen bei Revolut Stand 29.03.2024.

Bankkonten

Bei den Bankkonten bin ich schmal aufgestellt. Ich habe nie den Sinn dahinter verstanden, etliche Konten zu eröffnen um meine Finanzen in Struktur zu halten. Ich gehöre da wohl eher zur alten Schule und nutze dafür schlicht und einfach Excel 🙂 Oftmals höre ich, dass dazu auch etwas Disziplin gehören soll, hatte ich aber nie Probleme mit.

12. DKB

Mein privates Hauptkonto ist seit Ewigkeiten bei der DKB*. Hauptgrund war damals die Kreditkarte (heute nur noch eine Debit-Karte), mit der man weltweit kostenfrei Geld abheben konnte. 2023 bekam das Banking auch ein Facelift und sieht jetzt nicht mehr aus wie aus dem Mittelalter.

Konditionen:

- Laufkosten: 0 EUR als Aktivkunde (mindestens 700 EUR monatlicher Geldeingang.)

- Kosten für Debit-Karte: 0 EUR

Die DKB, nicht schön, aber selten

13. N26

N26* ist mein primäres Geschäftskonto. Hierüber werden 90% meiner geschäftlichen Zahlungen abgewickelt. Ich habe das Bankkonto nun bereits seit 2017 im Einsatz und bin bis auf einige Kleinigkeiten zufrieden. Beispielsweise gibt es Support nur per Chat, wenn man ihn mal braucht.

Konditionen:

- Laufkosten: 0 EUR

- Kosten für Debit-Karte: 0 EUR

Schick sieht es aus das N26

14. Kontist

Als sekundäres Geschäftskonto nutze ich noch Kontist*. Eröffnet habe ich es, da N26 Probleme mit dem Empfang eines Teils meiner Amazon-Tantiemen hat. Den Grund konnte ich nie herausfinden, daher gab es das Zweitkonto. Ein schlankes & schnörkelloses Konto mit einer schönen App.

Konditionen:

- Laufkosten: 0 EUR

- Kosten für Kreditkarte: 0 EUR

Kontist gibt es mittlerweile auch mit Weboberfläche

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

Kredit- und Debitkarten

Bei den Kredit- und Debitkarten sieht es anders aus als bei den Bankkonten. Hier bin ich ein wahrer Cashback-Fanatiker geworden 🙂 Vor allem Krypto-Karten wie die Crypto.com und Plutus Visa Karte haben es mir angetan und sind auch nach vielen Jahren noch meine Lieblinge.

15. Crypto.com Card

Auch heute nutze ich noch immer die Crypto.com Card* (Icy White). Hier war ich früh dabei (Mitte 2020) und konnte das zweithöchste Level damals mit einem erschwinglichen Betrag von “nur” rund 5.000 – 6.000 EUR ergattern. Seitdem lasse ich mir im Grunde mein gesamtes Cashback monatlich auszahlen bzw. nutze die Karte hauptsächlich für kostenfreies Amazon Prime, Netflix und Spotify. Zudem nutze ich wann immer ich kann den Zugang zu den Airport Lounges, der ebenfalls inkludiert ist, sogar mit einem Gast.

Mittlerweile habe ich die Kosten für die Karte wieder komplett über die Vorteile hereingeholt. Die gleiche Karte heute würde 35.000 EUR kosten und es würde ungleich schwerer sein, die Kosten wieder reinzuholen. Jedoch nicht unmöglich, wenn man alle Vorteile wirklich ausnutzt und sein Cashback monatlich diszipliniert umwandelt. Dennoch bieten vielleicht auch schon die kleineren Karten für den ein oder anderen spannende Möglichkeiten um hier und da einen Euro mitzunehmen.

Konditionen:

- Laufkosten: keine

- Initialinvestment: 350 – 350.000 EUR (ja richtig gelesen :))

- Ab 350 EUR 6 Monate Spotify (maximal 13,99 USD pro Monat) gratis + 1% Cashback (maximal 25 USD im Monat). Man bräuchte also ca. 1 Jahr um die Kosten für die Karte wieder drin zu haben, danach ist sie im Grunde kostenlos.

Hier gehts zur Crypto.com Card inklusive 25$ Startguthaben* (beim Kauf von mindestens der Ruby Steel)

Die aktuellen Konditionen der einzelnen Karten.

16. Plutus

Genau wie die Crypto.com Card ist die Plutus Card* eine Visa Debitkarte, die sich mittlerweile in der Community etabliert hat. Die Karte bietet eine Menge Vorteile ähnlich Crypto.com, der dahinterliegende Coin hat sich jedoch (bisher) als stabiler herausgestellt, auch wenn er ebenfalls an Wert verloren hat. Für den Alltag nutze ich heute eher die Plutus Card, da ich hier mehr Cashback bekomme (mittlerweile 8%).

Bezahlt wirst du hier zum einen in Cashback von 3 – 9% und in sogenannten “Perks”, die du monatlich neu verwenden kannst und die an dein Staking Level gekoppelt sind. Beispielsweise kannst du 10 EUR im Aldi ausgeben und bekommst diese in PLU rückerstattet. Ein besonderes Feature von Plutus ist es, dass die Coins nicht zentral beim Anbieter gelagert werden, sondern du diese auf deiner Metamask lagern kannst. Eine detaillierte Anleitung zur Karte findest du in meinen meinem Plutus Beitrag. Da die Karte monatlich etwas kostet, muss man sich gut durchrechnen, ob sich das für einen lohnt.

Konditionen:

- Laufkosten: 0 – 19,99 monatlich (je nach Abo)

- Extrem viele Bonis, wie beispielsweise 10 EUR beim Aldi und Cashback von 3-9%

Hier gehts zur Plutus Card inklusive 10$ Startguthaben* (direkt nach Aktivierung und erster Einzahlung).

Meine Plutus Karte, zwar aus Plastik aber dennoch schick!

17. Curve

Neben der Visa Karte von Crypto.com ist Curve* meine Lieblingskarte. Curve ist keine Kreditkarte im eigentlichen Sinne, sondern eine Meta-Karte. Hier kannst du via Smartphone App alle deine Visa und Mastercards hinterlegen und mit der Curve bezahlen. Im Hintergrund wird dann die Karte belastet, die du in der App ausgewählt hast. Gerade auf Reisen eine tolle Sache!

Mittlerweile nutze ich das Modell Black, welches mir weitere Vorteile bietet, wie beispielsweise 1% Cashback bei 6 von mir ausgewählten Anbietern. Unter ihnen befinden sich Amazon, Booking und andere. Das Geniale hierbei ist, dass man das Curve Black Abo über einen Plutus Perk erstattet bekommt. So zahle ich im Grunde nichts. Zudem wird das Plutus Cashback auf das Curve Cashback draufgerechnet.

Konditionen:

- Laufkosten: 0 -17,99 EUR im Monat

- Alle VISA und Mastercards in einer Karte vereint

Hier gehts zu Curve (5 Pfund mit dem Code HRUXJ)

Die Curve Black

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Tools zum Auswerten & Prüfen

Neben dem Investment selbst ist das Monitoring meiner Investments mein mit Abstand liebstes Hobby geworden. Denn nur die ständige Prüfung erlaubt es mir, meine Investments in Balance zu halten und dient als Erfolgskontrolle.

18. Portfolio Performance

Portfolio Performance das Mittel der Wahl um alle Investments zu erfassen. Egal ob Kryptowährungen, Aktien oder P2P-Kredite, hier ist alles drin. Irgendwann habe ich hier sogar Werte von Versicherungen, mein Auto und offene Posten mit eingetragen, da sie Teil meines Vermögens sind. Es war ein ganz schöner Aufwand anfangs alles einzupflegen, jedoch hat sich die Arbeit gelohnt. Portfolio Performance wird klassischerweise von mir einmal im Monat gepflegt.

Zu Portfolio Performance und dem Einpflegen von P2P Krediten, gibt es eine umfangreiche Anleitung auf dem Blog. Auch wie ich mit Verlusten hier umgehe, habe ich meinen Lesern bereits gezeigt.

Konditionen:

- Laufkosten: 0 EUR im Monat

Hier gehts zu Portfolio Performance

Meine P2P Einnahmen seit 2021 dargestellt in Portfolio Performance

19. Microsoft Excel

Allen Tools voran steht hier ganz klassisch Excel. Hier führe ich seit 2006 ein Haushaltsbuch (Privat & Business getrennt) und eine Tabelle zur Vermögensentwicklung. Das Haushaltsbuch wird dabei wöchentlich gepflegt, die Vermögensentwicklung monatlich. Bei zweiterem laufen die Fäden zusammen, die Portfolio Performance ausspuckt. Sie bietet erweitere Ansichten, die mir Portfolio Performance nicht bieten kann.

Konditionen:

- Laufkosten: 0 EUR im Monat

- Je nach Lizenz zwischen 25 und 70 EUR einmalig

Schöne viele Auswertungsmöglichkeiten mit Excel

Fazit zur Investment Tool Landschaft

Puh, das war mal wieder eine ganze Menge. Ich hoffe, dieser Artikel war dir eine Hilfe und vielleicht hast du noch das ein oder andere Tool entdeckt, was einen Blick wert ist bzw. deinen Werkzeugkasten sinnvoll erweitert.

Es gibt noch einige Investment Tools, die nicht erwähnt wurden. Wenn das so ist, dann liegt das daran, dass ich sie nicht so aktiv nutze. Ich werde den Artikel gerne mal wieder updaten, wenn ein Tool dazukommt oder rausfliegt. Der Artikel ist auch ab sofort in meiner Über-Mich Seite verlinkt.

Welche Tools nutzt du, welche ich noch nicht kenne? Schreib sie jetzt in die Kommentare!

Investment Tools – Das Video zum Beitrag

Beitragsbild: pixabay.com @ picjumbo_com (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars,

wie läuft es denn bei Dir mit CoiLoan. Vielleicht kannst Du ja mal etwas dazu sagen (muss ja kein Artikel sein). Was hälst Du von der Plattform? War ja mal eine Empfehlung von Dir.

Grüße Rolf

Was Coinloan angeht (war keine Empfehlung): Läuft gut, aber ich habe da nur einen kleinen Betrag liegen. Es ist wie mit den meisten Plattformen in dem Bereich. Man sieht nichts, es funktioniert einfach. Bei meinem nächsten Krypto Update sind sie sicher mit dabei.

Hallo Lars,

Sorry dann hatte ich das falsch in Erinnerung. Ich habe die gleiche Erfahrung gemacht. Es läuft bis jetzt ohne große Probleme. Freue mich schon auf den Crypto Update. Mach weiter so, es ist immer inressant deine Beiträge zu lesen.

Danke dir Rolf, ich bleibe dran! 🙂

Hi Lars, die 10€ Guthaben für die Bison App gibt es scheinbar nur wenn man die Email-Adresse des Werbenden (die auch für das Bison Konto genutzt wird) angibt. Scheinbar ist es nicht lars@passives-einkommen-mit-p2p.de . Kannst du mir weiterhelfen?

Hi Sebastian,

das höre ich zum ersten Mal, das sollte nicht so sein. Hast du diesen Link genutzt?

https://passives-einkommen-mit-p2p.de/bison

Viele Grüße

Lars

Hi Lars,

ich habe im Internet mal versucht zu traden. Ich habe viele Broker mit Demokonto ausprobiert und habe immer schlechte Erfahrung gesammelt. Um ein Trader zu werden, muss man viele Jahre Erfahrung dafür haben. Traden bedeutet, wie ein Casino spiel mit Risiko. Man muss dafür Kurse im Internet besuchen und dafür viel Geld ausgeben. Man braucht sogar mehrere Monitore um die Charts zu verfolgen. Deine Tipps hier auf dieser Webseite finde ich gut, da man viele Tipps bekommt. Und du hast sogar reichlich da drüber was geschrieben. Vielen Dank.

Beste Grüße

Aus NRW, Deutschland

Danke dir für deine Meinung dazu Cavit

Hallo Lars,

die DKB habe ich mir ursprünglich auch als Zweitbank ausgesucht wegen der Kostenlosen Kreditkarte. Inzwischen läuft alles abseits der Lebenshaltung über das DKB Konto. Einzahlung zu P2P, Rücklagen, Risikoarmer Portfolio Teil, Depot. Wobei ich inzwischen auch Trade Republic stärker ausbaue. Aber die 1,5€ Festpreis für Sparpläne bei der DKB finde ich zusammen mit deren Sparplanangebot am attraktivsten.

Mein Haushaltsbuch habe ich bisher auch in Excel geführt, bin da aber kürzlich auf KMyMoney umgestiegen. Mit meiner vereinfachten Budgetstruktur bietet mir das alles, was ich in Excel auch gemacht habe. Nur insgesamt mit weniger Aufwand (abgesehen vom einpflegen, wie immer, wenn man auf eine neue Software umsteigt).

Für meine Vermögensübersicht nutze ich (fast) ausschließlich Portfolio Performance. Meine alte Übersicht in Excel wird nur noch am Leben gehalten, weil ich dort die Sparraten für das dynamische Rebalancing berechne.

Danke Timo für den Tipp mit KMyMoney, noch nie gehört 🙂

Hi Lars, danke, schöne Übersicht. Mich würde interessieren, was du für schlechte Erfahrungen mit WeltSparen gemacht hast? Kannst du das genauer erläutern mit welcher Bank/Land und wieso? Gruß, Petra

Hi Petra,

nicht bei Weltsparen, sondern auf eigene Faust. Ich habe damals in der Finanzkrise bei der isländischen Kaupthing-Edge Bank mein Tagesgeld platziert, welche kurze Zeit später Insolvenz anmelden musste. Daher mein Rat bei den Länderratings von Weltparen und auch Zinspilot vorsichtig zu sein.

Viele Grüße

Lars

Ein interessanter Artikel, der meinen Horizont wieder ein bisschen erweitert hat. Deine Artikel haben immer Hand und Fuss.

Danke dir für diesen Kommentar Thomas!

Danke Lars für die Liste, bei DKB empfiehlt sich das Halten von französischen Anteilsscheine, weil sie die einzige, nach meinem Wissensstand, in D sind, wo man die 30% fr. Quellensteuer auf 15% reduzieren kann, lies bitte bei divantis nach (keine Werbungsmache weder für DKB noch für divantis). Ansonsten bin ich mit degiro als Broker voll zufrieden. Ich weiß, dass sie meine Aktien zum Verleih zur Verfügung stellen, das stört mich aber nicht so, wie die anderen die mit erhöhtem Spread ihre Kosten decken.

Gruß,

Zoltan

Hi Zoltan,

danke dir für deinen Kommentar. Das stimmt mit der Quellensteuer. Kam nur nie in Betracht für mich, da ich keine französischen Wertpapiere halte 🙂

Viele Grüße

Lars