Mintos Invest & Access – Mit einem Klick zu fast 12% Rendite

Mintos Invest & Access wurde auf der P2P Conference 2019 durch den CEO Martins Sulte vorgestellt. Kurz danach dachte man ein bisschen im Internet, dass der heilige Gral der P2P Blogger gefunden wurde. In Windeseile entstanden überall in Europa Artikel dazu. Teilweise wurden sogar schon Artikel direkt nach oder während der Präsentation in Riga online gestellt. Wahnsinn! Was das angeht, hab ich es irgendwie verkackt 🙂

Aber natürlich muss man sich auch fragen, wie viel Sinn es macht, ohne irgendwelche Erfahrungen solche Artikel direkt online zu nehmen. Nur die wenigsten waren zu diesem Zeitpunkt auch direkt investiert. Da es auf meinem Blog immer um meine eigenen P2P Kredite Anlagen geht, wollte ich selbst erstmal in das Produkt investieren. Und zwar um zu verstehen, wie es funktioniert, welche Fallstricke es gibts etc. Außerdem war ich passenderweise im Rahmen meines P2P Lifestyle zum Launch von Mintos Invest & Access in Riga und konnte es live miterleben.

Zwar bin ich noch immer bei der Aufbereitung meiner Erfahrungen dort, jedoch habe ich schon hier einige Meinungen der Mitarbeiter von Mintos (siehe Video) eingebaut. Ich wünsche dir viel Spaß beim heutigen Artikel! Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Mintos Erfahrungen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was ist Mintos Invest & Access?

Es war schon sehr cool quasi live dabei zu sein. Ich war gerade mit Mintos CEO Martins Sulte unterwegs nach Yerewan um dort Varks.am zu besuchen. Einen der Darlehensanbahner der P2P Plattform. Ich sah aber, wie er quasi bei jeder Möglichkeit sein Handy checkte, um zu schauen, was “daheim” so abgeht und wie die Anmeldungen für I&A (die Abkürzung für Mintos Invest & Access) laufen.

Aus unseren Gesprächen konnte ich entnehmen, dass er mit den bisherigen Ergebnissen zufrieden ist. Und auch in den Tagen nach unserer Rückkehr bekam ich viele Unterhaltungen dazu mit. Eine spannende Situation für alle. Nun schauen wir mal auf das Produkt, doch bevor wir mit den grundlegenden Funktionen starten, schauen wir uns einmal an, wo es sich im Mintos-Universum einsortiert:

Die Produkte von Mintos

Hier sehen wir schon einmal, was I&A bietet und was wir so grob davon erwarten können. Streng genommen gibt es auch noch die vorgefertigten Mintos-Investmentstrategien. Die Tatsache, dass diese hier nicht aufgeführt sind, zeigt möglicherweise, dass diese nicht mehr allzu lang existieren. Das ist nur eine Vermutung von mir, macht aber durchaus Sinn, denke ich. Aber was genau macht I&A nun?

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Grundlegende Funktion

Grob gesagt ist Mintos Invest & Access eine Vereinfachung auf Mintos. Wer wie ich, schon seit Anbeginn Investor dort ist, der weiß, dass der Mintos Auto Invest mit der Zeit immer komplizierter geworden ist. Waren es zu Anfang noch ein paar Darlehensanbahner, die du zu verwalten hattest, sind es (Stand heute) über 60! Zusätzlich gibt es noch unzählige Einstellmöglichkeiten. Gerade Anfänger fühlen sich davon total überfordert und fangen gar nicht erst an, ein Portfolio aufzubauen. Das ist auch der Grund, warum ein Produkt wie Bondora Go & Grow, trotz niedriger Rendite so erfolgreich ist. Ein Klick und ab gehts.

Mintos Invest & Access ist also ähnlich, aber nicht gleichzusetzen mit Bondora Go & Grow was wir im Verlauf des Artikels sehen werden. Aber auch Mintos wirbt mit einer täglichen Verfügbarkeit des Geldes. Gleich kommt einem wieder das böse Wort “Tagesgeld” in den Sinn. Aber wie auch schon bei Bondora Go & Grow ist es auch hier keinesfalls ein Tagesgeld.

Im Falle von Mintos Invest & Access übernimmt also die lettische P2P Plattform die komplette Kontrolle über dein Investment! Sie stellen dir ein diversifiziertes Portfolio zusammen, welches am Ende erfolgreich sein soll. Für alle Investoren die vielleicht keine Lust auf eine tiefgreifende Konfiguration haben, scheint das eine gute Option zu sein. Und da auch ich eher der passive Investor bin, habe ich noch einmal 5.000 EUR eingezahlt und geschaut, was passiert. Dazu später mehr! Kommen wir erstmal zu den Besonderheiten deines Mintos Invest & Access Portfolio.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Besonderheiten

Mit Mintos Invest & Access ist dein Geld nämlich nur fast täglich verfügbar. Zahlst du dein Geld aus, werden deine P2P Kredite automatisiert an andere Investoren verkauft. Diese müssen natürlich auch da sein. Zudem musst du bei Krediten die überfällig sind, erst abwarten, bis diese in die Rückkaufgarantie laufen (nach 60 Tagen), bevor du auch da das Geld abziehen kannst. Sagen wir also, dass ca. 80% deines Portfolios im Normalfall direkt verfügbar sind.

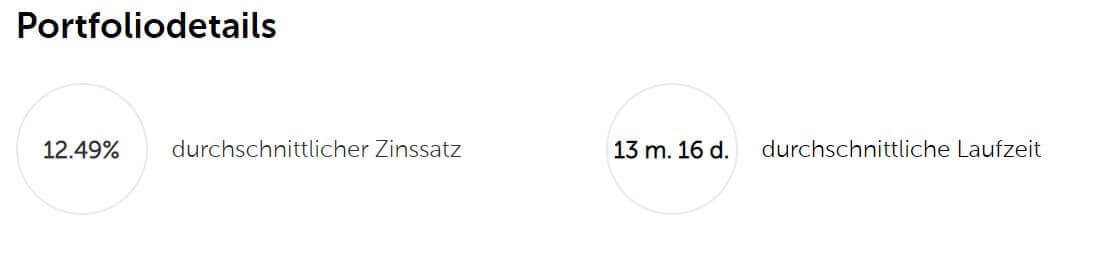

Das Schöne daran ist, dass du keine Kappung der Rendite hast, sondern, dass du die “Marktrendite” bekommst. Wie du in meinem Konto sehen kannst, ist diese aktuell sogar höher als bei meinem Auto Investment. Sagt das etwa etwas über meine Konfigurationsfähigkeiten aus? 🙂

Meine aktuelle Verzinsung bei Mintos Invest & Access

Es gibt aber auch noch weitere Kleinigkeiten, welche die Kredite von Mintos Invest & Access vom normalen Auto Invest abheben. Beispielsweise werden nur Darlehensanbahner genutzt, die schon länger als 6 Monate auf Mintos tätig sind (Update: Im Oktober 2019 wurde diese Grenze auf 1 Monat gesenkt, um die Diversifikation zu erhöhen). Und: das neue Produkt von Mintos wird bevorzugt behandelt.

Kommen also 100 EUR aus deinem normalen Auto Invest ins Portfolio zurück und du hast Invest & Access aktiviert, wandern diese dorthinein. Natürlich nur, sofern Angebot da ist und auch sinnvoll diversifiziert werden kann. Beispielsweise wurden von meinen 5000 eingezahlten Euro, anfangs nur knapp 2100 in Invest & Access investiert. Vermutlich, weil nicht direkt die richtige Portfolio Diversifikation hergestellt werden konnte. Nach einigen Tagen hat sich das jedoch schnell verändert.

Zur Komplettierung der Grundlagen gibt es hier noch einmal die Präsentation von Martins Sulte auf der P2P Conference:

Mintos Invest & Access vs. Bondora Go & Grow

Um klar sehen zu können, wie sich Mintos Invest & Access und Bondora Go & Grow unterscheiden, schauen wir uns doch einmal die hauptsächlichen Kriterien an und verteilen ein paar Punkte wie in einem Match 🙂

Verfügbarkeit deines Geldes:

Während bei Mintos Geld für überfällige Kredite zurückgehalten wird, ist bei Bondora das gesamte Geld direkt verfügbar. Zudem muss es bei Mintos einen Käufer für deine P2P-Kredite geben. Aber auch Bondora kann deine Zahlungen jederzeit verweigern. Dennoch würde ich sagen 1:0 für Estland.

Kosten Auszahlung:

Bondora erhebt einen Euro pro Abhebung, bei Mintos ist und bleibt wie gehabt alles kostenlos. Gleichstand, 1:1.

Zinsen:

Bei Bondora Go & Grow sind die Zinsen gekappt bei 6,75%. Bei Mintos dagegen gibt es kein Limit. Mintos geht in Führung. 1:2.

Transparenz:

Hier muss Bondora den nächsten Treffer hinnehmen. Während man dort nämlich wirklich nichts sieht, kannst du bei Mintos deine Kredite ganz normal in deiner Übersicht nachvollziehen. 1:3 für Mintos.

Unterschiedliche Portfolios möglich:

Eine Funktion die ich bei Bondora sehr schätze, ist die Anlage verschiedener Portfolios. Beispielsweise für meinen Sohn. Das kann Mintos Invest & Access leider nicht. Anschlusstreffer 2:3.

Diversifikation:

Hier zeigt sich die Stärke von Mintos. Mit über 60 Darlehensanbahnern bist du auf der ganzen Welt gestreut. Bei Bondora lediglich in Estland, Finnland und Spanien. 2:4. Mintos zieht davon.

Rückkaufgarantie:

Ups, das hat Bondora ja gar nicht. Der nächste Treffer für Mintos. 2:5. Kann die Plattform aus Estland nochmal aufholen?

Garantierter Zins:

Tatsächlich! Die 6,75% von Bondora werden von ihnen im Normalfall garantiert. Mintos garantiert dir nur den Rückkauf der Kredite über die Darlehensanbahner. 3:5.

Versteuerung:

Bei Mintos fließen direkt Zinsen auf dein Konto, bei Bondora werden diese erst bei Verkauf ausgezahlt. Das führt zu einem Steuervorteil. Beachte jedoch wie immer, ich bin kein Steuerberater. Dennoch 4:5.

Man sieht schon, beide Produkte sind nur bedingt vergleichbar. Dennoch hat Mintos Invest & Access hier knapp die Nase vorn. Aber natürlich liegt es an dir, wie du die verschiedenen Punkte für dich gewichtest.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie funktioniert Mintos Invest & Access?

Kommen wir als nächstes zu einer kleinen Anleitung wie du in Mintos Invest & Access investieren kannst und was ich genau gemacht habe. Wenn du noch nicht für das Produkt registriert bist, musst du das einmalig machen, indem du auf “Investieren” und dann “Mintos Invest & Access” gehst.

Hier findest du Mintos Invest & Access

Danach bekommst du einmalig eine Seite angezeigt, die in etwa so aussieht.

Die initiale Seite des neuen Produktes

Hier musst du einen Betrag festlegen, mit dem du starten möchtest. Eine sinnvolle Diversifikation ist erst am 500 EUR möglich, weshalb das mindestens dein Startbetrag sein sollte. Ich habe noch eine 0 drangehangen und Mintos Invest & Access mit 5.000 EUR gestartet.

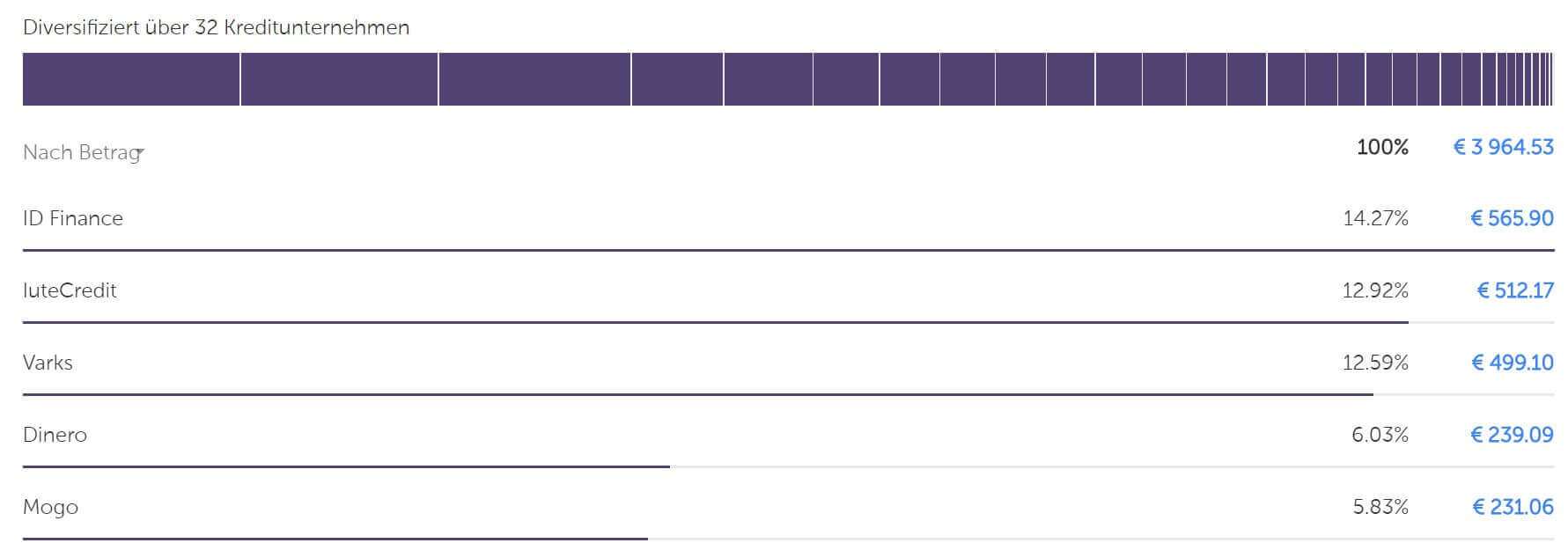

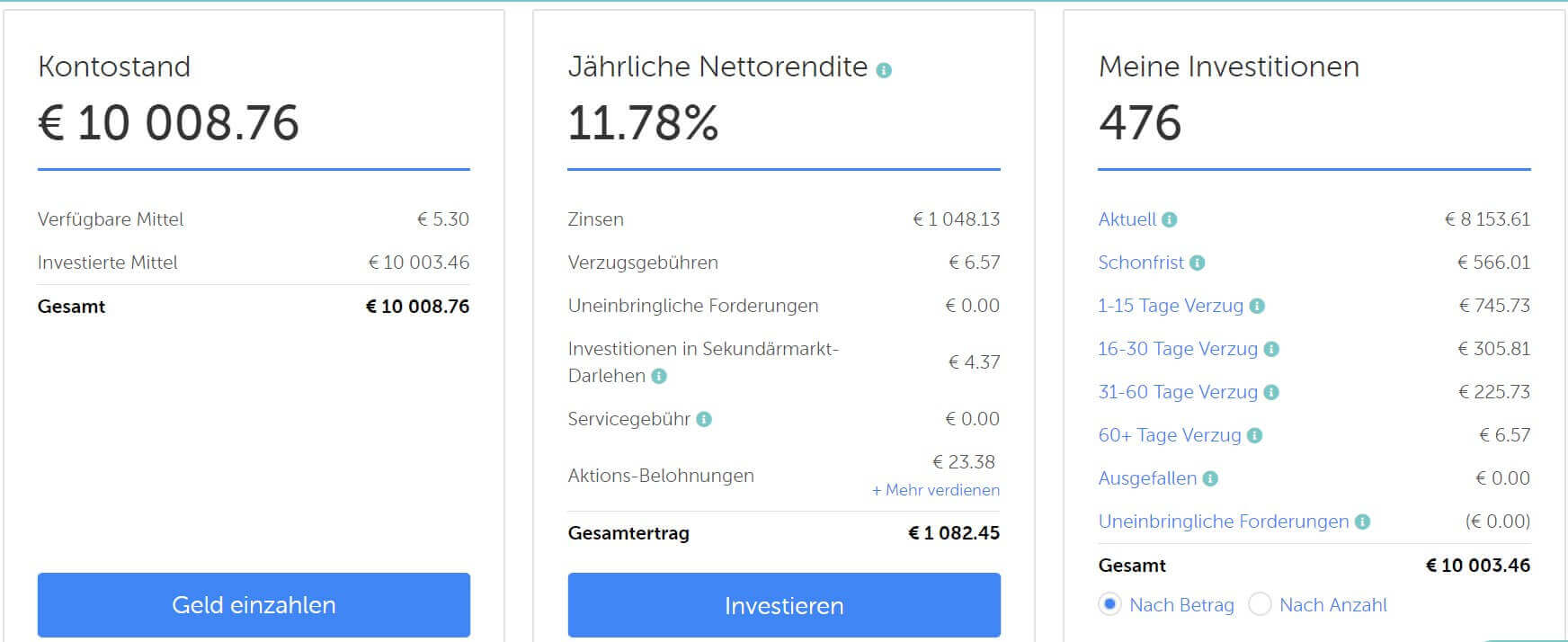

Bist du einmal angemeldet, siehst du dein Dashboard mit deinem investierten Betrag und wieviel dir noch zu deinem Ziel fehlt. Daneben kannst du auch dein Ziel ändern, Geld auszahlen und Geld einzahlen. Darunter findest du die Portfolio Details und eine Aufschlüsselung deines Investments nach Kreditgeber bzw. Darlehensanbahner.

Die Anzeige der Portfolio Diversifikation

Und das war es auch schon. Am Ende gibt es noch einmal eine kleine FAQ, in der alle Fragen auf einen Blick beantwortet werden. Übrigens: möchtest du dein Mintos Invest & Access Investment warum auch immer wieder beenden, setzt du einfach das Ziel auf 0 EUR. Mittlerweile gibt es auch einen spezielle Schaltfläche dafür, da das Beenden bei den meisten nicht funktionierte.

Mit einem Klick kannst du I&A wieder beenden

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

Vorteile und Nachteile von Mintos Invest & Access

Natürlich wollen wir nicht nur den Vergleich zu Go & Grow ziehen, sondern ich möchte dir auch einmal kurz gesammelt darstellen, welche Vor- und Nachteile ich an dem Produkt sehe. Fangen wir mit den Nachteilen an:

Nachteile

- Es findet eine Bevorzugung vor dem normalen Auto Invest statt. Bestimmte Kredite verschwinden also aus dem Zugriff normaler Investoren

- Wenn du hier investieren möchtest, hast du keinen Einfluss mehr auf die Auswahl der Kreditgeber und der P2P-Kredite

- Eine Auszahlung ist nur dann möglich, wenn ein anderer Investor deine Kredite übernimmt. Kredite in Zahlungsverzug können gar nicht verkauft werden.

- Für alle High Volume Investoren: Es gibt aktuell eine Begrenzung von 100.000 EUR pro Investor. (Update: Seit Oktober 2019 sind es 200.000 EUR)

- Es wird erst ab 500 EUR eine richtige Diversifikation hergestellt. Mit 10 EUR brauchst du hier nicht anfangen.

- Es sind keine Mehrfachkonten möglich. Gerade für Kinder finde ich das eine tolle Möglichkeit um mitzuinvestieren.

Vorteile

- Fast dein gesamtes Geld ist im Normalfall direkt verfügbar, wenn du es brauchst.

- Für die Ausprägung von I&A ist der Zinssatz wirklich enorm.

- Durch die Kleinteiligkeit der I&A Investments hast du quasi nie mehr Geld rumliegen.

- Du bist nur in P2P Kredite mit Rückkaufgarantie investiert.

- Unsere Freunde aus Lettland sorgen vermutlich für eine bessere Diversifikation als du es je könntest 🙂

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Mein Fazit zu Mintos Invest & Access

Tja, an meinem Investment siehst du, dass ich die neue Möglichkeit auf Mintos ganz geil finde 🙂 Und ganz ehrlich, wenn ich meine Rendite vergleiche, frage ich mich schon, warum ich mir die Mühe der Konfiguration mache. Klar, es ist sicherlich ein bisschen mehr rauszuholen. Wenn du aber treuer Leser meines Blogs bist, dann weißt du, dass ich meine Lebenszeit langfristig ungern für +1% Rendite eintausche. Auch in unserem Buch sprachen Kolja und ich schon über den sogenannten “ROTI”, den Return on Time invested.

Mein Mintos Dashboard im Juni 2019

Aber natürlich ist jetzt noch alles ganz neu und wir müssen mal schauen, wie es sich entwickelt. Da ich aber mein Investment auf der P2P Plattform eh aufstocken wollte, bot sich ein Engagement in I&A förmlich an. Vielleicht kann ich dann nächstes Jahr Bilanz ziehen und ein Produkt komplett streichen.

Ich sehe I&A als geniales Produkt für alle diejenigen, die wenig Zeit mit ihren P2P Krediten verbringen möchten. Aber auch für alle Investoren, die gerne Geld zwischenparken möchten. Denn selbst wenn überfällige Kredite etwas länger brauchen, bis sie zurückkommen, so hast du doch direkt Zugriff auf einen Großteil deiner Einlagen.

Sicherlich ist es aber am Ende eine totale Typenfrage, wie du auch in meinem heutigen Video zum Artikel sehen wirst. Hier habe ich nämlich Mitarbeiterstimmen aus meinen Interviews vor Ort eingeblendet. Auch intern siehst du also, dass sich die Geister scheiden 🙂

Wie sieht es bei dir aus? Wirst du Mintos Invest & Access nutzen? Schreib es jetzt in die Kommentare!

Der Artikel als Video

Beitragsbild: Mintos Blog

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi!

Kann man die Priorität bei Invest&Access auf Nummer 2 stellen sodass mein Auto Invest bevorzugt wird? Oder geht das nicht und man wird gezwungen? Ist da dann nur die Lösung den Invest&Access zu stoppen?

Was passiert wenn man dies stoppt? Was passiert mit dem Geld? Kann man es dann auszahlen oder zum Auto Invest verschieben und in Zukunft dann nur über Auto Invest investieren wenn Invest&Access gestoppt wurde?

Danke für deine Tipps!

LG

Hi,

I&A hat immer Prio 1, das ist so gewollt. Wenn du I&A stoppst, fließt das Geld wieder auf dein normales Konto und wird doch vorm normalen Auto Invest wieder verarbeitet.

Viele Grüße

Lars

Hallo zusammen,

ich würde gerne mal aktuelle Eindrücke zum Thema I&A einholen.

Bei mir sieht es folgendermaßen aus, dass ich einen durchschnittlichen Zinssatz von 9,4% bei 40% (!) nicht verfügbaren Krediten angezeigt bekomme. An sich macht mir das keine große Sorgen, aber wenn ich das mit den Krediten Vergleiche, in die ich über den AutoInvest investiert bin finde ich es dann doch auffällig. Letzterer hat mir Kredite für durchschnittlich 11,1% eingekauft, von denen 22% Prozent nicht verfügbar sind.

Besonders bitter, bei den Krediten vom I&A sind ein paar Kredite dabei, bei denen ein Ausfall sehr wahrscheinlich ist (Monego).

Da stellt sich mir die Frage, warum sollte ich den I&A nutzen?

Habe ich einfach nur Pech und bei anderen ist der Zinssatz höher? Dann stelle ich mir die Frage, wieso ist meiner niedriger?

9% sind jetzt auch nicht schlecht, aber ich kann über die gleiche Plattform bzw. eine individuellere Auswahl der Anbahner (ob besser sei mal dahingestellt!) – sprich identische Risiken – mehr Rendite erwirtschaften!

Unterliege ich da einem Denkfehler und/oder ist dies nur eine individuelle Situation?

Hi Felix,

die Antwort ist einfach. Die Bedienung ist mit einem Klick erledigt und genau das wollen viele Investoren heutzutage (deswegen ist Go & Grow auch so beliebt). Zudem achtet I&A auch auf keine Mindestrendite, sondern kauft einfach alles, solange es zur Diversifikation deines Portfolios passt.

Viele Grüße

Lars

Hallo Lars,

Danke für die Antwort!

Dann verdiene ich mit meinem einmaligen “Aufwand” einen AutoInvest einzurichten doch gerne knapp 2% mehr Rendite! 😉

Wie weiter oben schon mal erwähnt, machen mir zusätzlich ja auch noch Kredite mit Laufzeiten von >60 Monaten ein wenig Bauchgrummeln, da ich hierbei ja schon stark auf einen reibungslosen Ablauf oder den I&A anderer Investoren hoffe/setze…

Ich kann den Punkt der einfachen Klick&Glücklich Methode auch verstehen und nachvollziehen, sehe aber dennoch einen Unterschied zwischen G&G und I&A, den letzterer mit ein paar Prozentpunkten mehr bezahlt.

Ich nutze G&G ja auch noch neben den normalen Krediten auf Bondora, aber aus einem ganz anderem Grund. Dank der neuen Möglichkeiten mit Kreditkarte zu bezahlen, komme ich so spielend einfach auf meine Mindestumsätze im Jahr! 😀

Haha, ja, das mit G&G kenne ich nur allzu gut 😀

I&A eignet sich auch super für Zeiten, wo es mal wieder eine Angebotsflaute bei Mintos gibt. Dann kannste einfach aufs Knöpfchen drücken und ab gehts.

Da habe ich aktuell noch einen weiteren indirekten Vorteil für den I&A gefunden!

Man kann super schnell Mittel frei machen für eventuelle CashBack-Aktionen ohne weitere Mittel auf der Plattform einzuzahlen.

Ich denke das werde ich in Zukunft vermehrt machen und den I&A sozusagen als Puffer laufen lassen.

Oder wie wir zuhause immer sagen, nichts ist so schlecht, dass es nicht noch für irgendwas gut ist!

Hi Felix,

stimmt! Das geht tatsächlich. Danke für den Input!

Lars

Meine I&A Rendite bei 5k Einlage ist nach 3 Monaten bei 10% angekommen.

Danke für das Feedback Sterni! Das gilt wohl nicht nur für I&A aktuell, sondern für die meisten Investoren auf der Plattform.

Mein Zins steht nach über 30 Tagen bei 12,1 und für die Gesamtanlage bei 11,91%. Somit kann ich kein Problem in der Anlage sehen. Ich finde nur die Abgrenzung der Formen schwierig und habe die Daten zur Auftrennung in Access eingelesen. Dort kann ich jetzt die Zinsen mit der Anlageform verknüpfen und auswerten 🙂

…aber bestimmt nicht bei einer reinen I&A Anlage

Fragen wie oben werden von Mintos offenbar nicht so gerne beantwortet, bei Fragen Einzahlung betreffend geht alles in Minuten.

Der Zahlungsdienstleister Trustly hat sechsmal in Folge meine Überweisungen nach Wochen zurückgebucht bzw. nicht bearbeitet, nur ein einziges Mal rief mich meine Bank an, ob die Überweisung erfolgen soll. Also nur SEPA (Zwei Werktage). Bei Bondora klappt das alles.

Aber das Problem liegt doch hier bei Trustly, wenn sie die Überweisungen zurückbuchen und nicht bei Mintos oder? Für die ist das ja auch nur ein Zahlungsdienstleister. Ich habe Trustly noch nie benutzt, daher kann ich dir hierzu wenig sagen.