Kann man 2021 wieder in Mintos investieren? 5 Fakten nach einem Jahr Covid-19

Auf Mintos* investieren war lange Zeit ein No-Brainer für viele P2P Investoren. Autoinvest an und ab geht die Post. Am Ende kassieren am besten noch langfristig alle mehr als 12% Rendite, denn wir haben ja die Rückkaufgarantie, ach noch besser, die Gruppengarantie! Vor etwas mehr als ca. einem Jahr begann dann die Covid-19 Krise und viel schlimmer hätte es wohl für P2P Kredite nicht kommen können. Staatliche Eingriffe, Kreditstundungen, Kreditgeberpleiten etc.

Ein böses Erwachen vor allem für Mintos Investoren. Leider sah ich aber in erster Linie Anschuldigungen gegen Mintos von den davor zufriedenen Mintos-Investoren. Auf einmal war die Kreditgeberauswahl schlecht, es gab Verschwörungstheorien und die Plattform wurde gebashed als ob es keinen Morgen gebe. Die Aussage: “Tja, das ist wohl einfach das Risiko was wir alle eingegangen sind” habe ich selten gesehen. Dabei sagte Mintos CEO Martins Sulte selbst in vielen Interviews (auch schon vor der Covid-19 Krise), dass man nicht erwarten könne, zweistellige Renditen ohne die kleinsten Probleme einzufahren.

Heute wollen wir mal schauen, was seitdem passiert ist. Sowohl in meinem Portfolio als auch bei Mintos. Und vielleicht kannst du damit auch die Frage für dich klären, ob man bei Mintos 2021 wieder investieren kann oder nicht. Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du auf die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Mintos Erfahrungen.

Jetzt auf Mintos anmelden und bis zu 500 EUR kassieren!*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Fakt 1: Kaum Schuldenrückgewinnung seit einem Jahr (bei mir)

- Fakt 2: Zinsen gehen in den Keller

- Fakt 3: Mintos hat sich wieder stabilisiert

- Fakt 4: Mintos hat sich weiterentwickelt

- Fakt 5: Schere der Gewinne & Verluste geht wieder auseinander

- Kann man also 2021 wieder in Mintos investieren?

- 2021 in Mintos investieren – Das Video zum Beitrag

- Weitere Infos zu den aktiven P2P Plattformen

Fakt 1: Kaum Schuldenrückgewinnung seit einem Jahr (bei mir)

Ich weiß, ich tue Mintos hier vermutlich Unrecht, denn laut ihrer eigenen Statistik haben sie insgesamt bereits fast 50% der gesamten Rückforderungen eingeholt. Das Thema Rückholungen ist jedoch ein sehr individuelles Thema und kann bei jedem anders ausfallen. Einige Investoren liegen hier deutlich über den 50%, einige darunter, wieder andere haben gar nichts zurückbekommen, andere haben gar nicht erst Verluste erlitten. Wie gesagt, sehr individuell und auch abhängig von euren Krediten und an welcher Stelle sie bei den Rückholungen stehen.

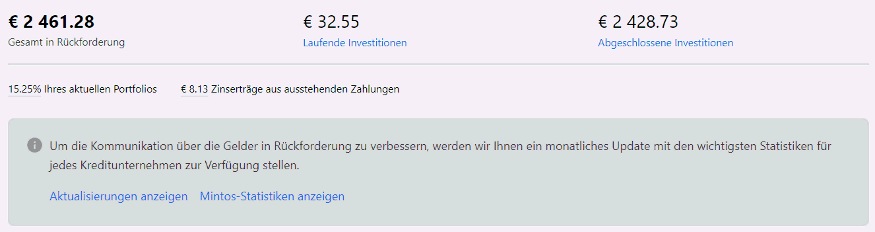

Fakt ist bei mir: Als ich meinen Beitrag “Mintos im Corona Strudel” schrieb, hatte ich einen Rückholungsstand von 2474,54 EUR. Heute, ein Jahr später liege ich bei 2461,28 EUR. Dazwischen habe ich aber durchaus einiges zurückbekommen. Laut den regelmäßigen Mintos Status-Mails sogar um die 1.000 EUR. Wie kann das also sein?

Die Ursache liegt darin begründet, dass nach dem letzten Beitrag noch weitere Kredite in die Rückgewinnung gelaufen sind und die Recovery immer wieder auf Status Quo getrieben haben, selbst wenn mal ein Batzen zurückgekommen ist. Es wurde also schon einiges zurückgeholt, nur leider sieht man es nicht. Das Problem an der Sache ist, dass je weiter die allgemeine Schuldenrückholung fortschreitet und ich leer ausgehe, desto mehr Verluste muss ich am Ende realisieren! Denn natürlich wird Mintos keine 100% zurückholen, das sollte auch jedem klar sein.

Noch immer sind über 15% meines Portfolios in Recovery.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Fakt 2: Zinsen gehen in den Keller

Die zweite unschöne Tatsache ist, dass es nicht nur weniger Geld aus den Recoveries gibt als gedacht, es gibt auch generell weniger Geld aus dem P2P Kredite Investment an sich! Denn die Zinsen sind seit einiger Zeit auf Talfahrt. Das gilt natürlich nicht nur für Mintos, aber hier fällt es besonders auf.

Zur Erinnerung, vor einem Jahr und vor allem direkt nach Eintritt der Krise bekam man problemlos 20% Kredite, wenn man auf Mintos investiert war. Auch exzellente Zweitmarkt-Deals waren an der Tagesordnung. Heute sind 10-12% eher die Seltenheit als die Regel, möchte man gleichzeitig auch einen soliden Kreditgeber haben. Von den rund 230.000 Krediten auf dem Primärmarkt haben zum aktuellen Zeitpunkt gerade mal ca. 20 davon 12% (Momentaufnahme) und werden von Creditstar angeboten. Die niedrigsten Zinsen liegen bei 6% und damit unter Bondora Go & Grow Niveau und werden von Credius und der Delfin Group angeboten.

Bei diesen Zinsen muss man sich natürlich schon fragen, inwiefern Rendite & Risiko hier noch zusammenpassen. Das kann man aber nicht pauschal abfrühstücken indem man sagt: “ein simpler ETF lohnt sich ja viel mehr”, sondern muss dies anhand seiner eigenen Kreditgeber- bzw. Plattformanalyse entscheiden.

Erschrick sie nicht, sonst sind sie weg! 12% Kredite auf Mintos.

Fakt 3: Mintos hat sich wieder stabilisiert

Nach 2 recht düsteren Fakten, möchte ich aber nicht in die Ecke der Mintos Basher abrutschen, denn das wäre zu einseitig gedacht. Mintos hat nämlich durchaus wieder die Kurve bekommen! Im Laufe der Monate nach Eintreten der Covid-19 Krise haben sich mehr und mehr Kreditgeber an den neuen Status Quo gewöhnt und immer weniger Kreditgeber fielen aus. Am 21.04.2021 fiel mit eCash das bisher letzte Unternehmen aus. Die vermeintlich Starken haben also überlebt und es hat eine längst überfällige Kreditgeberbereinigung stattgefunden.

Zuletzt sind dann auch wieder eine Menge Kreditgeber auf die Plattform gekommen. Und das unmittelbar bevor Mintos verkündet hat, dass man die Regulierungslizenzen erhalten habe. Ich habe mir bisher nicht alle neuen Kreditgeber im Detail angeschaut, aber eine kurze Durchsicht zeigt mir, dass man heute sehr viel konservative Geschäftspartner ausgewählt hat. Beispiele dafür sind Fenchurch Legal (Prozessfinanzierungen) oder Alivio (Gesundheitswesen). Beide Kreditgeber und auch die weiteren neuen sind übrigens schon im P2P Premium Rating enthalten, ins normale Rating fließen sie am Quartalsende mit ein.

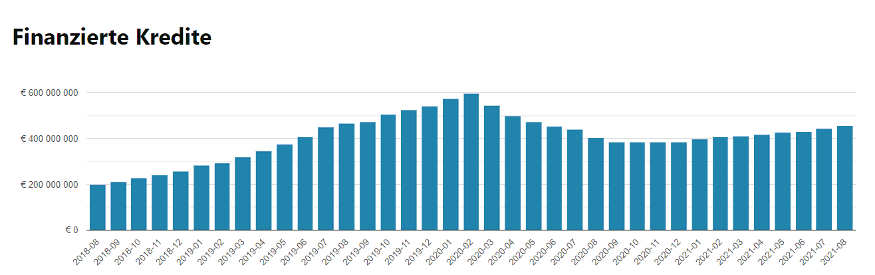

Auch das ausstehende Kreditvolumen auf Mintos hat sich mit den Monaten wieder stabilisiert und zieht seit einiger Zeit wieder an. Es ist noch ein Stück bis zum Vorkrisen-Niveau, aber es geht wieder aufwärts!

Es geht wieder aufwärts bei Mintos.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fakt 4: Mintos hat sich weiterentwickelt

An den Punkt der Stabilisierung schließt sich auch gleich die Weiterentwicklung an. Scheinbar hat Mintos gemerkt, dass man etwas ändern muss und das hat man seit dem Eintritt der Covid-19 Krise auch getan. Der kürzliche Erhalt der IBF und eMoney Institution License ist dabei nur das Sahnehäubchen einer langen Reise. Auch das hauseigene “Sicherheitssystem”, der Mintos Score wurde generalüberholt, inwieweit man diesem auch immer vertrauen mag.

Als P2P-Kredite Investor kann ich sehen, dass es heute viel mehr Kommunikation in meine Richtung gibt als damals. Man bekommt monatlich Übersichten über seinen Portfoliozustand (Diversifikation) und über die monatlichen Rückholungsbemühungen. Daneben gibt es noch regelmäßige AMAs, also die Ask Mintos Anything Sessions, wo man so ziemlich jede Frage loswerden kann und die auch immer beantwortet werden. Auch hat man über den irreführenden Begriff Rückkaufgarantie nachgedacht. Heute heißt es richtigerweise Rückkaufverpflichtung. Ein längst überfälliger Schritt auch bei anderen P2P Plattformen.

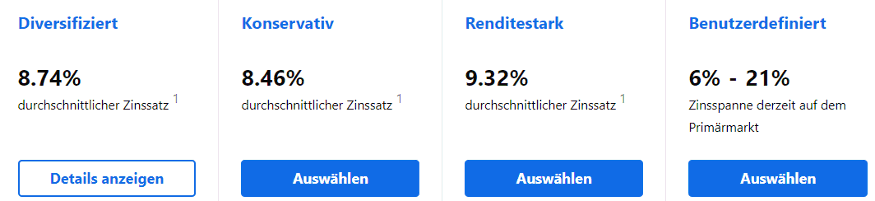

Nicht zuletzt dass alles mag mit ein Grund sein, wieso die Investorenzahl kontinuierlich weiter wächst und wir heute bereits fast 500.000 Investoren auf Mintos haben. Ein Level dass niemand so schnell einholen wird. Auch der Zugang zu den Produkten selbst ist mit den drei automatisierten Mintos-Strategien nochmals einfacher geworden.

One-Click Zugang auf Mintos. Die automatischen Strategien.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Fakt 5: Schere der Gewinne & Verluste geht wieder auseinander

Der letzte Fakt betrifft die Entwicklung meines nun schon seit 2015 bestehenden Portfolios als Anleger. Durch den Eintritt der Covid-19 Krise im März letzten Jahres ist einiges von meinem bis dahin erreichten Gewinns weggeschmolzen. Vielen anderen Investoren ist gleiches passiert und sie haben den Stecker gezogen. Ich jedoch nicht, ich habe genau entgegengesetzt gehandelt und zum Teil sogar nachgelegt.

Eine meiner Grundannahmen für meine Entscheidung bei Mintos war, dass sich die P2P-Kredite und auch Mintos mit der Zeit wieder stabilisieren werden. Und damit die Schere zwischen Gewinnen & Verlusten irgendwann wieder deutlich in meine Richtung ausschlagen wird. Das ist genauso eingetreten und durch die Erhöhung meiner Investition im allgemeinen stehe ich heute bald wieder da, wo ich vor einem Jahr stand. Zur Erinnerung:

- Knapp 2700 EUR Gewinn zu Beginn der Corona Krise konnten die damaligen Verluste gerade so abfedern.

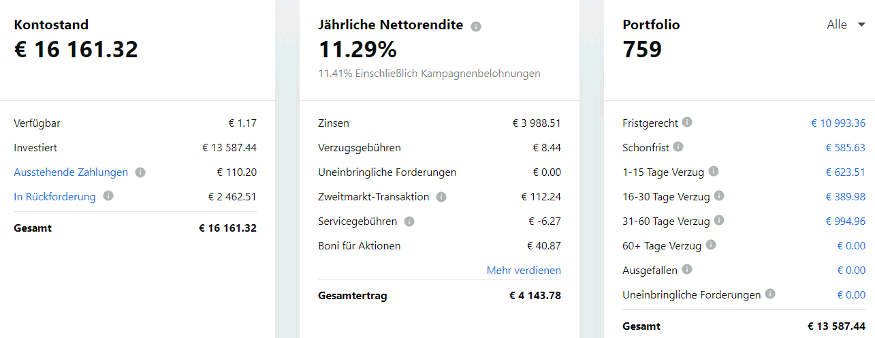

- Heute bin ich bei über 4000 EUR Gewinn und das Ganze sieht schon wieder rosiger aus.

Dennoch darf nicht außer Acht gelassen werden, dass die Rückholung meine Rendite erstmal deutlich verhagelt hat und auch weiterhin tun wird. Mit 9,97% bin ich hinter der durchschnittlichen Rendite, die mir Mintos angibt! Die Rendite wird auch noch weiter fallen, bis sich Abschreibungen und der reale Verlust angeglichen haben.

Jeder der im letzten Jahr investiert geblieben ist, wird vermutlich ähnliche Erfahrungen gemacht haben und solange der Cashflow weiter stimmt, wird die Schere Tag für Tag weiter auseinander gehen.

Mein Portfolio bei Mintos Stand August 2021.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Kann man also 2021 wieder in Mintos investieren?

Das ist die Frage aller Fragen, die ich natürlich nicht für dich beantwortet kann. Aber, auch wenn alte P2P-Kredite Investoren und auch ich, noch stark an den Rückholungen zu knabbern haben, sieht die Zukunftsprognose wieder deutlich besser aus.

Ein Jahr nach der Panik hat man nun 2 Lizenzen und einen dicken Geldbeutel aus dem Crowdfunding im Rücken und kann damit wieder Gas geben. Dazu kommen viele spannende neue Kreditgeber, die neue Chancen als auch Risiken mit sich bringen.

Meine weitere Strategie

Noch ein paar abschließende Worte zu meinem weiteren Vorgehen. Als Mintos Anleger muss ich nichts überstürzen. Wie du dich vielleicht erinnerst, habe ich aus Sicherheitsgründen im letzten Jahr meinen Mintos Autoinvest auf solide Kreditgeber umgebaut und habe so einige nachfolgende Verluste wie beispielsweise eCash damit vermieden.

Der manuelle Umbau kam mit hohen zeitlichen Kosten, diese möchte ich nun wieder zurückfahren und überlege daher auf eine Automatik-Mischung zwischen diversifiziert & konservativ zu setzen. Beispielsweise 75% konservativ, 25% diversifiziert. Denn auch wenn mein Portfolio bei knapp 16.000 EUR liegt, rechtfertigt die Summe im Verhältnis zu meinem restlichen Portfolio keine stundenlange Konfiguration der Auto Invests mehr. Das mag sich aber wieder ändern, da ich auch irgendwann wieder plane neue Mittel einzuzahlen.

Zudem ist auch wieder ein Gewinnpolster aufgebaut worden. Fliegt mal wieder ein Kreditgeber weg, fliegt er halt weg. Aufgrund der aktuellen Rendite sehe ich Mintos zum aktuellen Zeitpunkt auch eher als reinen Cashflow-Lieferanten, weniger dazu, in kurzer Zeit dicke Gewinne einzufahren. Dazu eignen sich andere Anlageklassen, aber auch das mag sich wieder ändern.

Wie sieht es bei dir aus? Was ist bei dir passiert nach dem Mintos-Krisenjahr und wirst du wieder bei Mintos investieren? Schreib es jetzt in die Kommentare!

2021 in Mintos investieren – Das Video zum Beitrag

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Ich hatte leider kurz vor der Krise aufgestockt, so dass ich, rechnet man die Rückforderungen momentan als Verluste, einem Minus hinterherlief, was ich jedoch Mitte diesen Jahres endlich ausgleichen konnte. Meine Auswahl der Kreditgeber ist nun auch besser dem Risiko entsprechend eingestellt. Da für die meisten suspendierten Unternehmen Rückzahlungspläne (wenn auch langfristige) vereinbart wurden, sehe ich jedenfalls positiv in die Zukunft.

Das hört sich doch recht optimistisch an, alles Gute dir für die Zukunft bei Mintos!

Hallo Honuko,

Ich meine natürlich die Anlagen in der kasachischen Währung Tenge.

Das Währungsrisiko muss man sich natürlich bewusst sein 😉

Hi Lars,

ich stocke jetzt bei Mintos tatsächlich wieder dosiert auf. Trotz Corona-Crash komme ich -sofern man alle noch in Einholung befindlichen Kredite als Verlust ansieht – auf ca. 7-8 % p.a. Das hatte ich deutlich schlechter erwartet.

Aber viele LO’s sortiere ich weiterhin aus. Wie machst du das? Investiert dein Autoinvest in bestimmte LO’s überhaupt nicht?

Ich hatte mich anfangs an die 60%-Grenze bei ExploreP2P gehalten, mittlerweile denke ich aber, dass ich wieder etwas öffnen kann, zudem gibt es ja jetzt auch ein anderes Rating hier auf dem Blog.

Hallo Lars,

Ich teile Deine Meinung über Mintos. Jedoch, mit dem Kreditgeber GFM kann man im Schnitt immer noch 20% erzielen. Hat ein Rating von 7 und mit einer Krediterfüllungs-Rate von 88% schlägt GFM mancher Tiefzinser. Auch das Geschäftsmodell Pfandverleih gibt ja zusätzliche Sicherheit.

Ist Dir dieses Geschäftsmodell zu riskant?

Mit beste Grüssen

Daniel

Hi Daniel,

danke dir. Ich habe mir GFM noch nicht im Detail angeschaut. Durch meine Strategie-Umstellung wird es aber wohl definitiv ein Kandidat für die Zukunft sein.

Hallo Daniel,

sicher dass du GFM bei Mintos meinst?

Aktuell fallen diese eher dich das Angebot von <7% Loans auf oder hast du die Hochprozenter alle bereits gekauft 😉