Bondora Go and Grow in der Corona Krise – Jetzt noch investieren oder eher nicht?

Auf kein Produkt aus der P2P-Industrie war ich in Bezug auf die Corona Krise so gespannt, wie auf Bondora Go and Grow*. Bondora gehört neben Mintos zu den beliebtesten Plattformen bei den P2P Investoren. Bei Go and Grow bin ich schon von Beginn an dabei. Und nach meinem P2P Lifestyle Besuch im Oktober 2019 habe ich entschieden, einen Großteil meiner geschäftlichen Cash Reserven dort zu parken. Aber nicht wegen der angepriesenen Liquidität oder der 6,75% Rendite. Sondern weil ich es als die größte erhältliche P2P Sammelanlage auf dem Markt ansehe. In über 110.000 Kredite kannst du auf Go and Grow mit nur einem Euro investieren. Bei Mintos bräuchtest du für eine ähnliche Streuung über 1 Million EUR auf deinem Konto.

Zudem habe ich auch großes Vertrauen in Bondora als Firma selbst. Das hat sich auch während der Corona Krise wieder bestätigt. Bondora ist kein Marktplatz und hat seine Geschicke selbst in der Hand. Sie sind nicht abhängig von unzähligen von Kreditgebern, die beim kleinsten Lüftchen die Segel streichen. Das haben wir bei Mintos zuletzt leider sehr häufig gesehen. Die Beobachtung in den letzten 3 Monaten gibt mir eine gewisse Bestätigung, dass der Bondora-Anteil an meinem Portfolio gerechtfertigt ist.

Heute geht es explizit um das Verhalten von Bondora Go and Grow in der Corona Krise. Willst du mehr zu den Bondora and Grow Grundlagen wissen, gibt es hier einen Basis-Artikel für dich. Ansonsten viel Spaß beim heutigen Beitrag! Und bist du noch gänzlich neu bei Bondora, findest du hier alle deine Fragen beantwortet:

5 EUR Startguthaben auf Bondora*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Überblick über meine Konten

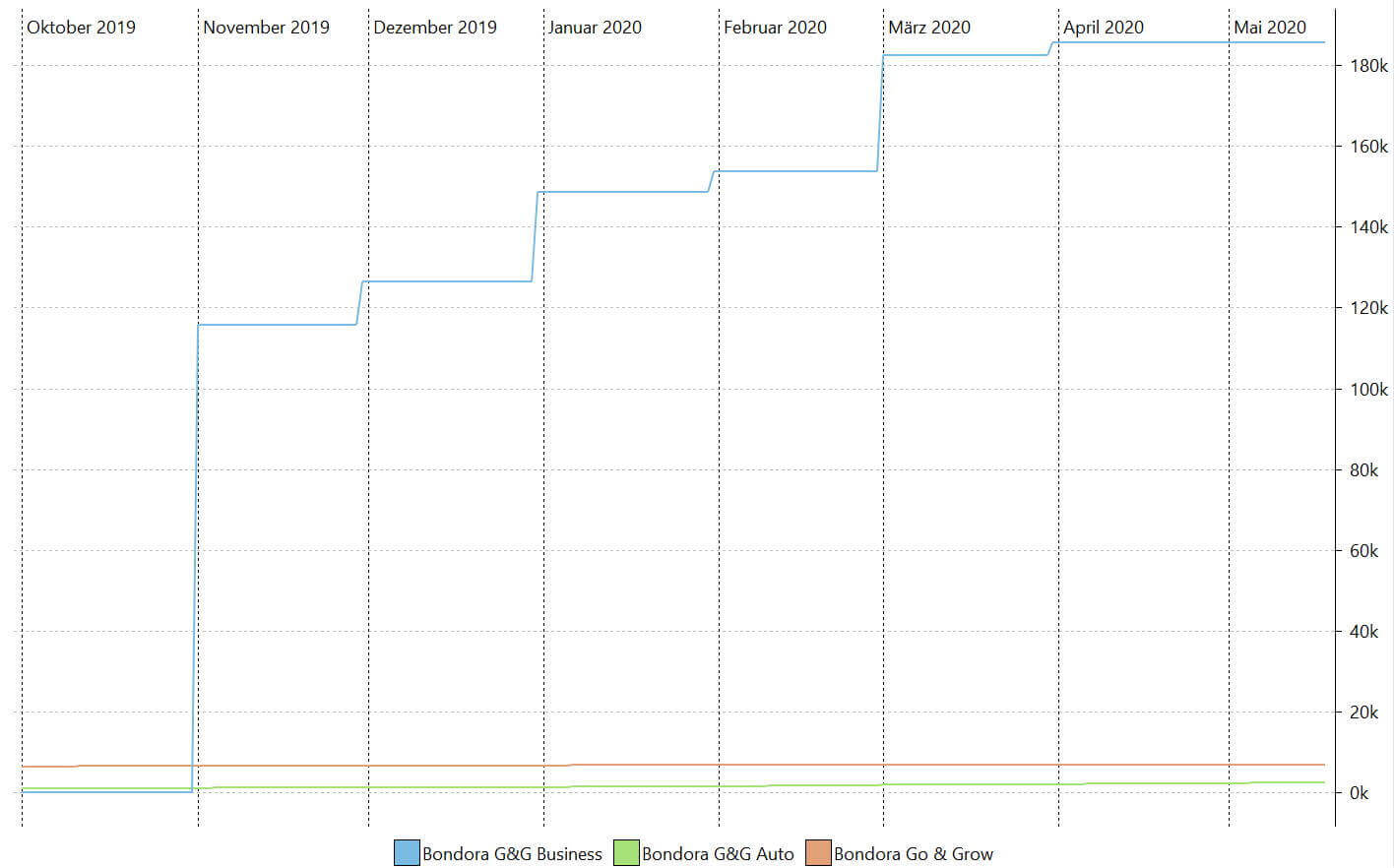

Mittlerweile habe ich ganze 4 Konten bei Bondora Go and Grow* mit insgesamt über 200.000 EUR Kapital. Rund 3/4 meines gesamten Kapitals als P2P Anleger ist damit bei Bondora investiert. Hier mal meine aktuelle Aufschlüsselung in absteigender Größe:

- Meinen Business Account, wo ca. 50-60% meiner aktuell geschäftsseitigen Cash-Rücklagen liegen.

- Einen privaten Account, wo ein Teil meiner Tagesgeld-Reserve liegt (hatte ich hier beschrieben).

- Einen Rücklagen-Account, wo Gelder zum Austausch meines 11 Jahre alten Fiat gesammelt werden. Ich hoffe, dass er noch 10 Jahre fährt, aber es ist halt auch ein Fiat 🙂

- Einen Spar-Account für meinen Sohn Lenni. Es gibt keine bessere Möglichkeit Kindern den Zinseszins beizubringen, als wenn sie sehen, dass ihr Geld täglich wächst.

Einer meiner Bondora Accounts Ende Mai 2020

Im Normallfall kommt man an alle Gelder auf Go and Grow schnell heran. Nur in der aktuellen Krisensituation, ist durch die panische Reaktion vieler Anleger keine direkte Auszahlung möglich. Dazu später mehr. Alle meine Accounts zusammen generieren monatlich einen Zinsertrag von 1.000 – 1.100 EUR, je nach Kapitalstand. Die Funktion von Go and Grow war in den Jahren 2018 (das Einführungsjahr) & 2019 tadellos. Und auch in diesem Jahr läuft es bis auf den Aspekt der Teilauszahlung problemlos. Durch die darunterliegenden P2P-Kredite erhältst du nach wie vor deine 6,75% Zinsen.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Was ist im Crash passiert?

Als der Covid-19 Crash im März seinen vorläufigen Höhepunkt erreichte, herrschte absolute Panik. Aktien brachen ein, vor kurzem noch begeisterte P2P Anleger flohen von den P2P Plattformen. Selbst die Kryptowährungen verabschiedeten sich in ein vorläufiges neues Tief. Bei Bondora Go and Grow* passierte zunächst gar nichts. Die Kredite liefen weiter und das Investieren war genauso einfach wie vorher. Auch die zuletzt veröffentlichten Rückgewinnungsraten sahen stabil aus.

Reaktionen von Bondora

Dann allerdings gab es doch erste Reaktionen. Denn viele sahen Bondora Go and Grow fälschlicherweise (da von vielen so beworben) als Tagesgeld. Das bedeutet sofortigen Zugriff auf die Geldmittel. Und die schnellsten (oder ängstlichsten) Investoren bekamen tatsächlich auch ihr gesamtes Geld direkt heraus. Aber der Bankrun auf die P2P-Kredite machte auf vor Bondora keinen Halt.

Das Produkt Go and Grow hat allerdings einen eingebauten Sicherheitsmechanismus, die sogenannten Teilauszahlungen. Dennoch haben viele das Produkt und dessen Risiken einfach nicht verstanden und wetterten jetzt gegen die Plattform. Daher hat sich CEO Pärtel Tomberg selbst die Zeit genommen und ist auf die Fragen der P2P-Kredite Community in diversen Q&As eingegangen.

Teilauszahlungen

Die Teilauszahlungen sind allerdings immens wichtig. Denn sie bringen Bondora in die Position Go and Grow stabil zu halten. Und so werden sie nicht wie andere P2P Plattformen im Sturm ziellos umhergeschubst. Für den Fall, dass Bondora nicht alle Auszahlungen von Go & Grow direkt erfüllen kann, wurden die Teilauszahlungen eingeführt. Denn es kann immer nur so viel ausgeschüttet werden, wie auch vorhanden ist.

Vergiss nicht, hinter dem Produkt liegen laufende Kredite! Darin zu investieren bedeutet, dass man daran gebunden ist. Schon rein logisch betrachtet kann eine 100%ige Liquidität also nie funktionieren. Es kann immer nur ein Teil der P2P-Investoren das Kapital gleichzeitig abziehen. Die laufenden Kredite können ja nicht einfach gestoppt werden, nur, weil wir unser Geld haben wollen.

Siehst du Bondora Go and Grow jedoch nicht als Tagesgeld-Konto, solltest du eigentlich auch keine Probleme damit haben. Auch bei Mintos und anderen P2P-Plattformen kommst du nicht direkt an 100% deiner Gelder heran. Also, immer das Kleingedruckte lesen, wobei es in diesem Fall meines Wissens niemals wirklich kleingedruckt war 😉

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Wie werden die Teilauszahlungen berechnet?

Bei den Teilauszahlungen kursieren viele Mythen. Manche bekommen nur 1% pro Tag, wo andere 5% kriegen. Auch meine Aufzeichnung, die du gleich weiter unten sehen wirst, wurde von vielen nicht bestätigt. Wo liegt also der Fehler? Bondora vergibt die Prozente nicht nach Lust und Laune. Jeder bekommt das Gleiche, jedoch muss man die Berechnungsweise verstehen.

Jeder bekommt am Tag der Auszahlung den gleichen Prozentsatz ausgezahlt (nur an Werktagen!). Der Prozentsatz wird jedoch gegen den noch ausstehenden Auszahlungsbetrag berechnet. Nicht dem angeforderten Betrag. Wenn gerade eine Auszahlung gestartet hat, ist der ausgezahlte Betrag insgesamt größer. Dazu zwei Beispiele.

Beispiel 1: Zwei Investoren starten ihre Auszahlung am gleichen Tag, jedoch mit unterschiedlichen Beträgen.

- Investor 1: Auszahlungsbetrag 1000 EUR

- Tag 1: 100 EUR (10%)

- Tag 2: 90 EUR (9%)

- Tag 3: 81 EUR (8,1%)

- Gesamte Auszahlquote 27,1%

- Investor 2: Auszahlungsbetrag 100 EUR

- Tag 1: 10 EUR (10%)

- Tag 2: 9 EUR (9%)

- Tag 3: 8,1 EUR (8,1%)

- Gesamte Auszahlquote 27,1%

Beispiel 2: Zwei Investoren starten ihre Auszahlung einen Tag versetzt voneinander.

- Investor 1: Auszahlungsbetrag 1000 EUR

- Tag 1: 100 EUR (10%)

- Tag 2: 90 EUR (9%)

- Tag 3: 81 EUR (8,1%)

- Gesamte Auszahlquote 27,1%

- Investor 2: Auszahlungsbetrag 100 EUR

- Tag 1: 0 EUR (0%)

- Tag 2: 10 EUR (10%)

- Tag 3: 9 EUR (9%)

- Gesamte Auszahlquote 19%

Viele Investoren haben einmal in der Krise ihre Auszahlung angefordert und warten nun monatelang auf die mickrigen Restbeträge. Für sie sieht es so aus, als würde Bondora kaum noch was auszahlen. Jedoch zahlen sie jeden Tag genau den identischen Satz an die Investoren aus.

26.08.2023: Bondora Go and Grow Alternative – Wie geht es weiter in Zeiten hoher Zinsen?

26.06.2021: Bondora Go & Grow Erfahrung – Warum ich 200.000 EUR investiert habe

30.11.2019: Bondora Erfahrung – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [2/2]

16.11.2019: Bondora Erfahrungen – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [1/2]

18.05.2019: Bondora Go & Grow ❀ – Die Tagesgeldalternative in Estland?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bondora wissen musst

Was habe ich im Crash gemacht?

Auch bei Bondora hatte ich bereits eine vorher festgelegte Strategie, wie für alle meine Investitionen. Und genau danach habe ich während den Corona Crash Tagen auch gehandelt. Wie in meinem Corona-Artikel grundlegend beschrieben, habe ich keine wesentlichen P2P Investments verkauft. Bondora war hierbei keine Ausnahme. Ganz im Gegenteil! Bevor ich mein Geld bei Bondora abgezogen hätte, wäre vermutlich erst jede andere P2P Plattform liquidiert worden.

Die Entwicklung 3 meiner 4 Konten während der Corona-Krise

Ich kann absolut verstehen, dass man in einer Krisensituation an sein Cash möchte. Jedoch muss man sich über solche Szenarien vorher Gedanken machen. Die Entscheidung zu treffen, wenn die Situation bereits eingetreten ist, ist in den meisten Fällen wenig sinnvoll. Bei Bondora Go and Grow zu investieren, war für mich eine langfristige Entscheidung und da wird auch ein Corona Crash nichts dran ändern. In Schönwetter-Phasen investieren kann bekanntlich jeder 😉

Wie in meinem letzten Portfolio Update beschrieben, habe ich lediglich mein großes Portfolio vorläufig bei ca. 184.000 EUR gekappt. Das entspricht in etwa 1.000 EUR Zinsen im Monat. Diese Entscheidung war ebenfalls eine Entscheidung, die schon vor dem Crash gefallen ist. Der Grund liegt darin, dass ich nicht möchte, dass Bondora durch das schnelle Wachstum einen zu großen Klumpen in meinem Gesamtportfolio gegenüber meinen anderen Investitionen ausmacht.

Denn wenn du fleißiger Leser meines Blogs bist, dann weißt du, dass mein Investment auf Aktien konzentriert ist. Auch wenn ich ein großer P2P Fan bin, verfolge ich seit Jahren eine recht klare Strategie. Und gerade in einer Situation wie dem Corona Crash 2020 sollte man nicht allzu viel Spielraum dabei lassen.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Blick in die Zukunft

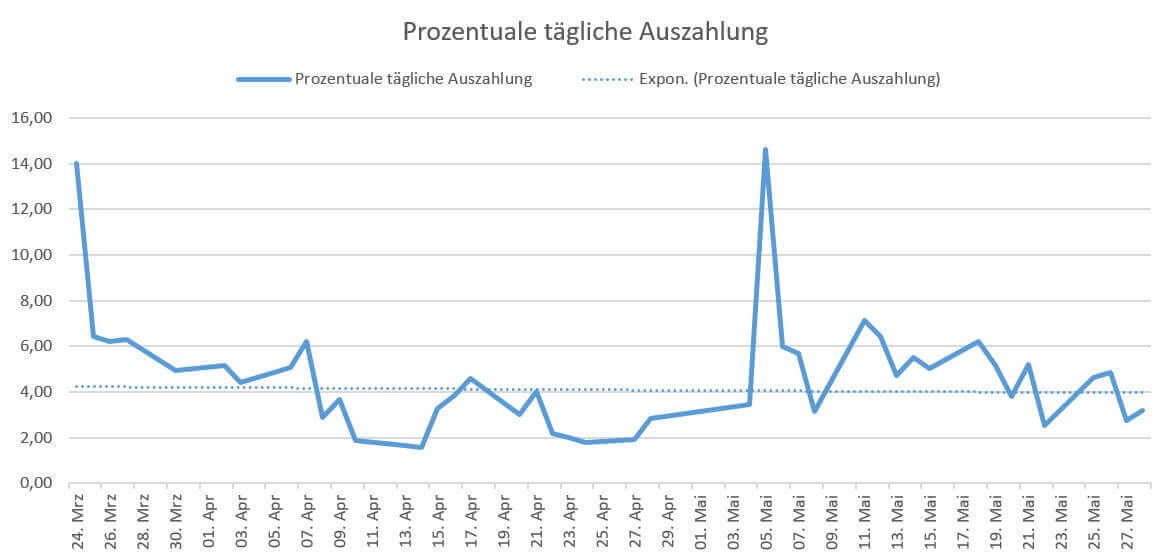

Die nächsten Monate werden extrem spannend werden! Denn Bondora wird erst wieder Kredite ins Go and Grow Portfolio aufnehmen, wenn die Teilzahlungen abgeschlossen sind und das Produkt wieder voll liquide ist. Wie lange das noch dauern wird, ist ungewiss. Meine eigene Grafik, zeigt hier noch keinen klaren Trend. Diese basiert auf meinen eigenen und echten Werten. Denn durch die Kappung bei 184.000 EUR habe ich quasi pausenlos Auszahlungen laufen und konnte das Verhalten gut beobachten. Die größten Tiefs sind aber mittlerweile überwunden. Aber hier muss natürlich noch deutlich mehr kommen!

Bei meinem Selbstversuch lag der durchschnittliche Auszahlungsbetrag bei 4,65% des Basisbetrags pro Tag. Das würde aktuell bedeuten, dass du ca. 22 Tage brauchst, bis du deinen Wunschbetrag (oder den Großteil davon) vollständig abgezogen hast. Beachte jedoch, dass dies nur eine Hochrechnung auf Basis meiner Zahlen ist. Zudem starte ich die Auszahlung immer am Monatsanfang neu, um die Kappung beizubehalten. Das könnte durchaus einen positiven Effekt haben (unbestätigt).

Der Auszahlungstrend seit Ausbruch der Corona-Krise

Übrigens zahlst du nur einmalig die 1 EUR Abhebegebühr nach deiner initialen Anfrage. Das Geld was aktuell nicht ausgezahlt werden kann, wird weiterhin täglich verzinst.

Als Investor und zur Sicherung meiner Rendite, begrüße ich das aktuelle Vorgehen von Bondora. Tatsächlich erwarte ich hier keine großen Überraschungen in den nächsten Monaten. Jetzt wird sicher das Argument kommen, dass ja viele Kreditnehmer ihre Kredite nicht mehr bedienen können und es auch staatliche Moratorien gibt. Das ist richtig. Jedoch haben die meisten Bondora Kunden zum einen das Zusatzprodukt B-Secure und quasi von Haus aus Kreditferien.

Und zum anderen nutzt nicht jeder die Moratorien, wie wir mittlerweile wissen. Weiterhin gehört das Ganze zum normalen Kreditgeschäft, welches auch in Wellen verläuft. Mal gibt es mehr Ausfälle, mal weniger, je nach Marktphase. P2P Plattformen müssen zwangsläufig damit klarkommen. Und Bondora hat bereits in der Vergangenheit gezeigt, dass sie genau das können.

Mittelfristig wird mein Kapitalstand somit auch wieder ansteigen. Das hängt jedoch sehr von meiner persönlichen Portfolio Allokation und damit vom Aktienmarkt und der Entwicklung weltweit ab.

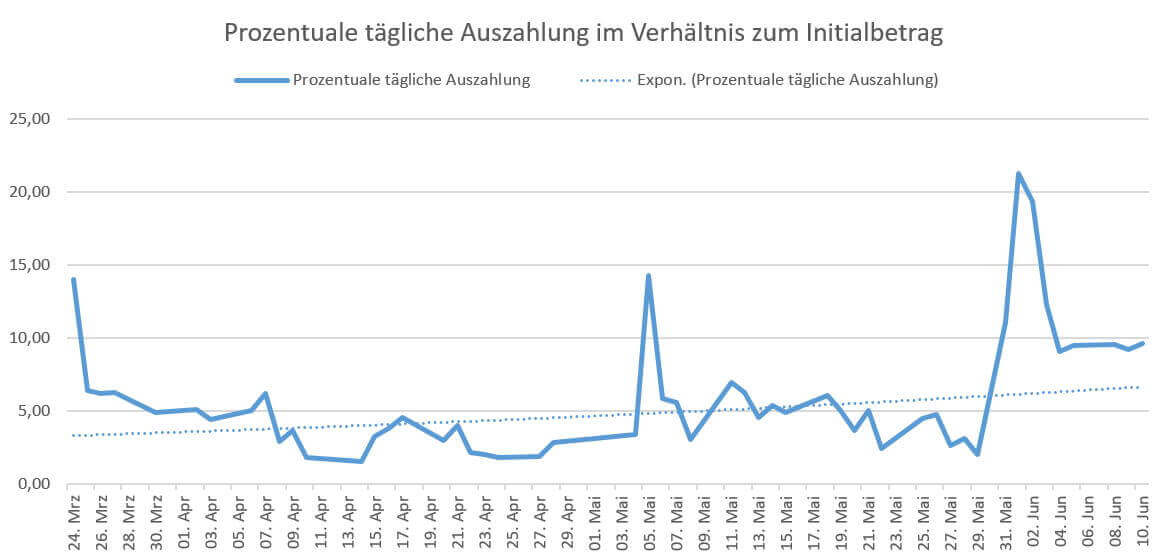

Update 17.06.2020

Mittlerweile ist klar, dass die Teilauszahlungen auslaufen. Daher habe ich für euch das Diagramm noch einmal aktualisiert. Mein Anfang Juni angeforderter Betrag war innerhalb von 9 Tagen auf meinem Hauptkonto. Von anderen Investoren (siehe Kommentare) hört man ähnliches. Das können wir als positives Zeichen bewerten und Bondora Go and Grow* ist damit auf dem Weg zurück zu alter Liquidität!

Trend der Teilauszahlungen

Fragen der Community

In der letzten Woche habe ich einige Fragen von euch sammeln können und wir wollen einmal die wichtigsten gemeinsam durchgehen.

Bondora zahlt mir kein Geld aus, was mache ich falsch?

Aktuell ist der Prozess so, dass es 2 Schritte bis zur Auszahlung auf dein Konto gibt. Von Bondora Go and Grow zu deinem Hauptkonto und von diesem auf dein Bankkonto. Einige Investoren denken, es sei mit dem ersten Schritt getan und wundern sich dann. Meines Wissens nach soll dieser Prozess aber verbessert werden mit dem neuen Interface. Hier schonmal eine kleine Preview, die ich von Bondora selbst erhalten habe.

So wird Bondora Go and Grow in einigen Wochen aussehen.

Hat Bondora was aus der Krise gelernt?

Bondora hat zwar mit Q&As, Mails etc. reagiert, aber die Reaktion war sehr versetzt, wenn man sich z.B. Mintos im Vergleich anschaut. Hier wollen sie das nächste Mal nachbessern und schneller reagieren, sagte man mir.

Lars, warum kommen von dir selten kritische Töne zu Bondora. Bist du noch neutral?

Ich weiß nicht genau, ob es immer meine Aufgabe ist neutral zu sein. Wie würde es aussehen, wenn ich 200k in Bondora Go and Grow investiere, das Produkt dann aber täglich kritisiere? Passt auch irgendwie nicht zusammen oder? Ich mache bei Bondora seit Jahren eine gute Rendite, es gibt von meiner Seite einfach nicht viel zu meckern. Vielleicht sind meine Ansprüche auch einfach zu gering?

Ich weiß natürlich auch, dass Sensationsbeiträge mit bösen Headlines mehr Klicks bringen. Aber ich bin vorwiegend Privatinvestor und habe wenig Lust auf sowas. Ich gehe immer auf eure Fragen ein und versuche meine Bondora Erfahrungen über die Jahre festzuhalten. Wenn mir die Zinsen wegbrechen oder es was zu meckern gibt, dann tue ich das schon. Aktuell ist das aber nicht der Fall.

Wie groß ist der Go and Grow Puffer?

Das weiß leider niemand und es ist vermutlich das bestgehütetste Geheimnis in der P2P-Industrie. Ich denke nicht, dass wir hier irgendwann einmal Zahlen sehen werden. Während Corona scheint Bondora Go and Grow damit aber keine Probleme gehabt zu haben.

5 Key Takeaways

Vor meinem abschließenden Fazit wie immer die 5 Key Takeaways dieses Beitrags für dich.

- Die Rendite von Bondora Go and Grow* war im Crash 100%ig stabil.

- Investoren mussten erstmals durch die Teilzahlungen auf die erstklassige Liquidität verzichten.

- Bondora Go and Grow ist mit über 110.000 Krediten 2020 weiterhin das P2P-Produkt mit der höchst möglichen Streuung bei minimalstem Einsatz.

- Auch wer bei Go and Grow investiert, sollte einen langfristigen Ansatz verfolgen. Nach wie vor gilt, das Produkt ist kein Tagesgeld. Es gibt keinen Anspruch auf eine tägliche Verfügbarkeit.

- Die Verfügbarkeit des Geldes ist nach wie vor vollkommen ok. Im Schnitt dauert es ca. 22 Tage bis zur vollständigen Auszahlung.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit Bondora Go and Grow & Corona

Wie immer gilt: Investitionen in P2P-Kredite sind mit Risiken verbunden. Und wenn viele schon durchdrehen, wenn es zu Teilauszahlungen kommt, wie soll es dann werden, wenn es mal Ausfälle gibt? Möglicherweise muss man hier nochmal seine Motive als P2P Anleger hinterfragen, was vollkommen ok ist. Denn auch dafür ist die Corona Krise eine hervorragende Möglichkeit.

Wie immer in Krisen haben wir einen enormen Erfahrungszuwachs und können davon lernen. Und wenn du hier investiert bist und dein Geld kurzfristig in einem Crash-Szenario auf den Aktienmarkt schieben willst, ist Go and Grow möglicherweise nicht das Richtige für dich. Meine etlichen Warnungen (und auch die anderer seriöser Blogger), dass Go and Grow kein Tagesgeld ist, waren schon ernst gemeint 🙂

Ich persönlich bin seit Tag 1 super zufrieden mit dem Produkt. Dennoch würde ich auch hier keinen 0% Kredit aufnehmen und das Ganze hebeln 🙂 Aber wir wissen ja alle: einen Kredit für Investments aufnehmen, sollte man nur, wenn man weiß, was man da tut. Ich glaube, das ist vielen im Crash zum Verhängnis geworden.

Perspektivisch sehe ich Bondora Go and Grow in meinem persönlichen Portfolio mittelfristig bei 1/4 Million EUR. Für 2020 wird mein Stand aber vermutlich erstmal so bleiben, wie er ist. Ich bleibe jedoch vollinvestiert und schöpfe lediglich die Überschüsse monatlich ab. Wie weiter oben besprochen, hat das aber nichts mit Go and Grow zu tun, sondern mit meiner übergreifenden Strategie.

5 EUR zum Start

Falls du Bondora Go and Grow noch gar nicht im Portfolio hast, gibt es aktuell 5 EUR Startguthaben über meinen Link. Dazu unterstützt du noch den Fortbestand dieses Projektes und meiner Berichte. Hier* kannst du dich anmelden! Grundlagen wie Go and Grow funktioniert, kannst du dir hier nochmal nachlesen.

Bondora Go and Grow & Corona – Das Video zum Beitrag

Beitragsbild: pixabay.com @ leegenhyung (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars, ich suche vergeblich die Möglichkeit auf Bondora eingezahltes Geld zu splitten. (Go & Grow und Portfolio Pro). Bis vor einiger Zeit war das ganz einfach. Man ging auf Einzahlungen u dann auf andere Einzahlungsmöglichkeiten und überwies einen Teil auf Go & Grow und der Rest in der Brieftasche wurde langsam bei Portfolio Pro angelegt.

Geht nicht mehr, weisst du warum? Ich habe Bondora zwei Mal kontaktiert, bekam aber leider keine Antwort!!!!

Hi Michael,

ich bin schon lang nicht mehr im Pro unterwegs. Es besteht die Möglichkeit direkt auf G&G zu überweisen und auch in die Brieftasche. Auf einzahlen gehen und dann gibt es ein Dropdown-Feld oben rechts, wo du die Auswahl tätigen kannst.

Hallo Lars,

aktuell ist es nicht möglich weitere Go&Grow – Konten anzulegen (innerhalb eines Accounts).

Ich würde gerne ein 2. Konto anlegen, jedoch ist die Funktion nicht mehr auswählbar.

Hast du hierzu nähere Informationen oder ist dieses Feature Corona-bedingt deaktiviert?

Danke und VG

Tobi

Hi Tobi,

das sollte nach wie vor gehen. Versuchst du es mobil? Da funktioniert es nämlich nicht.

Ich habe mal einen Auszahlungs- Test gemacht und knapp 5% vom G&G- Vermögen abgebucht. Immerhin hat dieser Vorgang durch die Teilabhebungen etwa 6 Wochen gedauert und hat mich doch etwas enttäuscht.

Hi Nico,

Stand heute wird das anders aussehen. Meine letzte Auszahlung hat 10 Tage gedauert.

Gilt das denn auch für fünfstellige Beträge?

Die prozentuale Auszahlung ist unabhängig vom Betrag. Ich habe dazu einen Absatz im Artikel ergänzt, musst du mal schauen:

https://passives-einkommen-mit-p2p.de/bondora-go-and-grow-corona/#Wie_werden_die_Teilauszahlungen_berechnet

Laut anderen Quellen scheint sich die Teilauszahlung wieder zu normalisieren.

Kannst du das auch bestätigen, Lars?

Definitiv! Meine letzte Auszahlung hat nur 9 Tage gedauert 😉 Das ist aber schon ne Woche her, wird sich vermutlich noch weiter gebessert haben!

Bei mir ging es mit niedrigem vierstelligen Bereich unmittelbar ohne Wartezeit.

Danke für das Feedback!

Mal eine kritische Stimme – ein Monat alt. Passt gut zum Thema.

https://translate.google.com/translate?sl=auto&tl=en&u=https%3A%2F%2Finvertirmisahorros.es%2F2020%2F05%2F03%2Fbondora-en-busca-de-la-rentabilidad-prometida%2F

Hi Norbert,

danke, der Artikel wurde schon in der Telegram Gruppe gepostet.

Viele Grüße

Lars

Hallo Lars,

habe mich sehr über einen weiteren unaufgeregten Beitrag zu Bondora gefreut.

Seit etwas mehr als einer Woche füllt sich nach einer Abhebung das Hauptkonto gar nicht mehr. Der Kontostand bleibt unverändert. Die Teilabhebungen wurden also auf 0 % gesetzt. Hast du da ähnliche Beobachtungen gemacht bzw von Bondora selbst was dazu gehört?

Schöne Pfingsten

Marco

Hi Marco,

nein, kann ich nicht bestätigen. Meine letzte Auszahlung war Freitag. Ich habe gerade eine neue beauftragt, die planmäßig morgen starten sollte. Beachte, dass es nur Auszahlungen an normalen Arbeitstagen gibt, keine Wochenenden oder Feiertage

Hallo Lars,

guter Beitrag zu Bondora. Kann man G&G auch fürs Kind einrichten? Oder läuft das “quasi über dich”?

Ist natürlich auch eine gute Idee für den Nachwuchs ein bisschen wegzusparen.

Viele Grüße

Dennis

Hi Dennis,

das läuft über mich, denn für Kids kann man leider kein Konto einrichten. Aber dennoch kann man es gut vom Rest trennen und daher getrennt ansparen. Und du kannst dem Nachwuchs zeigen, wie der Zinsezinseffekt wirkt 😉

Viele Grüße

Lars

Hallo in die Runde und danke für das Update,

Pärtel hat den (Risko-) Puffer im Q/A mal verraten: ~14,5% p.a. und daher stetig wachsend.

Die Rendite bei G&G sollte also bis auf weiteres gesichert sein…

Lars, ich bin etwas überrascht seitdem du mir auf meiner Bondora- Startseite verschmitzt entgegen blickst ?

Hi Nico,

das schon. Aber die Frage ging eher in die Richtung, wie groß der Puffer denn aktuell ist. Und das weiß leider niemand 🙂

Auf der Startseite? Du meinst sicher den Artikel, den ich auf dem Blog von Bondora geschrieben habe? Wie findest du ihn? Abgesehen davon, dass du mich jetzt ein paar Tage bei jedem Login sehen wirst 😀

Viele Grüße

Lars

Danke für Deine Anregungen !

Danke für Deine Anregungen !

Danke für Deine Anregungen !

“Nur in der aktuellen Krisensituation, ist durch die panische Reaktion vieler Anleger keine direkte Auszahlung möglich”

Ich kann in diesem und in Deinem anderen Artikel keinen einzigen Beleg für Deine Behauptung finden.

Habe ich etwas übersehen oder überlesen ?

Wie viele Abhebungsanforderungen gab es denn in den letzten 2 Monaten und wie viele waren davon nach Deinen Erkenntnissen panikgetrieben (und anhand welchen Feedbacks der Abhebenden konntest Du es es als panische Reaktion klassifizieren) und hatten somit keine anderen Gründe ? Hast Du dazu ein paar statistische Daten ?

Wenn ich mich z.B. in meinem Bekanntenumfeld umschaue, dann haben viele die letzten 2 Monate genutzt, um massiv von P2P und anderen Geldanlagen in Aktien umzuschichten. Panik ist mir da zumindest nicht begegnet. Allerdings würde ich das auch nicht generalisieren.

Grüße

Hi Markus,

danke für deinen Kommentar. Ich habe dafür natürlich keinen Beleg, die Panikstatistik muss wohl erst noch erstell werden 🙂 Die Teilzahlung ist Folge des massiven Bank-Runs. Es mag sein, dass dieser nicht komplett der Panik geschuldet war, aber sicherlich zu einem großen Teil. Daher habe das so verfasst.

Viele Grüße

Lars

Alles klar, Danke für Deine Erläuterung, Lars

Die These, dass es hauptsächlich an Panik oder zu großem Teil der Panik geschuldet ist, deckt sich nicht mit meinen Erfahrungen im eigenem Umfeld: da dominierten hauptsächlich Umschichtungen (wie bei mir selber) und einige mussten unerwartet Liquidität einsammeln, weil sie selbst oder ein enger Angehöriger von plötzlicher Arbeitslosigkeit betroffen sind.

Für mich sind das schlüssige Reaktionen und haben nichts mit Panik zu tun.

Grüße,

Markus

Das stimmt. Dann bist du wohl in einem überlegten und tendenziell ordentlichen Umfeld 🙂 Allein das ist schon mehr wert als jede Rendite 😉

Hallo Lars,

ich habe am 13.5. bei G&G die Teilauszahlungen getestet. Nicht aus Panik, sondern um mich zu vergewissern. Klappt alles, ich werde den Betrag vom Giro auf G&G zurückbuchen und (auch) bei G&G weitermachen. Gibt es eigentlich auch einen Blog, in dem Du auf Deine Div-Aktien Anlage regelmäßig eingehst?

Danke für Deine tolle Arbeit hier und Dein p2p Buch. Grüße, Berthold

P.S.:Der Aktienmarkt tut gar nicht, was ich Ende März annahm (DAX heute: 12076.80). Wann kommt den nun der Buffet Indikator zum Zug? :):) Ich meine DAX bei 6500 rum.

Hi Berthold,

danke dir für deinen Kommentar! Sehr cool, dass es geklappt hat. Das sollte dir auch mehr Sicherheit allgemein mit deinem Investment bei Bondora geben.

Einen Blog über meine Aktien gibt es leider nicht. Dafür bräuchte ich schon 48 Stunden-Tage 🙂 Und was den Aktienmarkt angeht: Tja, da zeigt sich mal wieder, dass die Glaskugel nichts bringt, egal wie sie heißt 🙂

Hi Lars, vielen Dank für diesen tollen Beitrag. Wieso hast du eigentlich mehrere Bondora Accounts? Klar um privat und Business zu trennen, aber wieso noch weitere? Würde es nicht reichen mehrere Go & Grow Konten innerhalb eines Accounts anzulegen? Was sind da deine Gründe?

Schöne Grüße und vielen Dank

Luis

Hi Luis,

danke dir für dein Feedback! Generell kannst du nur 3 G&Gs pro Account einrichten. Meine 4 laufen zur optischen und steuerlichen Trennung auf 3 Accounts. Business (1 G&G), Privat (2 G&G) und Kind (1 G&G).

Viele Grüße

Lars