P2P Kredite News KW 42 2023 – Monefit SmartSaver erhöht die Zinsen!

Willkommen zu den P2P Kredite News aus der KW 42 2023 mit den neuesten Nachrichten aus der Welt der P2P Plattformen. Heute geht es um die neuen Monefit Smartsaver Zinsen, den Bondora Go & Grow 2.0 Launch, Vorteile der regulierten Plattform MacLear aus der Schweiz, die neuen Anleihen auf Mintos und weitere Rückholungen bei Estateguru.

5 P2P News in extremer Kürze auf YouTube, dem Podcast & hier, damit ihr auf dem aktuellsten Stand seid. Ganz schnell & ganz kurz unter dem Motto, 5 News in 5 Minuten. Viel Spaß mit den News der letzten Woche.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

News 1: Nun bis 8,33% auf Monefit SmartSaver möglich!

Passend zum Bondora Go & Grow Relaunch kontert auch Monefit SmartSaver*. Und zwar mit der Möglichkeit höhere Zinsen zu ergattern in Form eines Loyalitäts-Programms, welches bereits ab 10.000 EUR startet. Ab dieser Summe bekommt ihr nun 7,52% statt den 7,25% und dann geht es weiter hoch bis zu 8,33%. Für Investoren, die höhere Beträge auf Monefit SmartSaver investiert haben, wird die Plattform rein aus der Ausschüttungssicht damit deutlich attraktiver als Bondora Go & Grow. Wenn da nicht die Reputation des Unternehmens im Hintergrund wäre, das seine Investoren gern länger an sie bindet 🙂 Als Creditstar-Investor ist man also gezwungenermaßen sehr oft “loyal”.

Spaß beiseite, alles in allem ist das eine schöne Neuerung. Weiterhin wurde noch das Limit erhöht. Statt den einstmals 100.000 EUR, kann man nun bis zu 250.000 EUR investieren. Ebenso werden nun 5 x 100 EUR pro Woche an aktive Investoren verlost. Jedoch fällt der 2% Bonus weg, den man über Publisher wie mich bekommt. Nun gibt es nur noch 5 EUR wie bei Bondora + 0,25% Cashback nach 90 Tagen.

Möchtest du mehr über Produkt wissen? Dann lies dir meine Monefit SmartSaver Erfahrungen mit den wichtigsten Hintergrundinfos durch, damit du alle Risiken und Chancen kennst. Aktuell gibt es 0,50% Cashback* für alle Investments der ersten 90 Tage + 5 EUR Startguthaben.

| Guthabenbereich | Effektiver Jahreszinssatz (APY) |

| €10 – €10.000 | 7,25% |

| €10.001 – €30.000 | 7,52% |

| €30.001 – €50.000 | 7,79% |

| €50.001 – €80.000 | 8,06% |

| €80.001 – €250.000 | 8,33% |

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

News 2: Bondora rollt Go & Grow 2.0 aus

Wie in der letzten News schon angedeutet, hat auch das Bondora* Upgrade begonnen. Neue Investoren, die sich heute bei Go & Grow anmelden, kommen schon in den Genuss der neuen Version. Ab heute sollen auch bestehende Accounts Stück für Stück umgestellt werden, also haltet die Augen offen! Investoren mit mehr als einem Go & Grow Account sollen Anfang November umgestellt werden.

Nach erneuter Rücksprache mit dem Team, wurde mir auch bestätigt, dass die Funktion mit den unterschiedlichen Zielen und Unterkonten bestehen bleiben soll. Diese ist jedoch noch nicht implementiert, weshalb diese Accounts länger für die Umstellung benötigen. Die Funktion soll sogar noch verbessert werden, wobei ich hier keine genauen Details kenne, was das dann praktisch bedeutet. Eine wirklich gute Nachricht also für alle, die sich dahingehend Sorgen gemacht haben.

In der letzten Woche gab es zudem einige Zinsfluktuationen. Hierbei bestätigte man mir, dass es dazu immer mal wieder kommen kann, dies jedoch in den Tagen darauf dann gerade gezogen wird, was ich auch aus der Vergangenheit so bestätigen kann. Wenn ihr hier dennoch Probleme außer der Reihe feststellt, die nicht nach einigen Tagen gelöst sind, sollt ihr euch bitte beim Support melden.

Möchtest du mehr über Bondora wissen, dann kannst du dir die grundlegenden Dinge in meinen Bondora Go & Grow Erfahrungen durchlesen. Für neue Investoren gibt es nach wie vor 5 EUR Startbonus*.

Das neue Go & Grow soll vieles besser machen.

News 3: Regulierte Geschäftskredite aus der Schweiz?

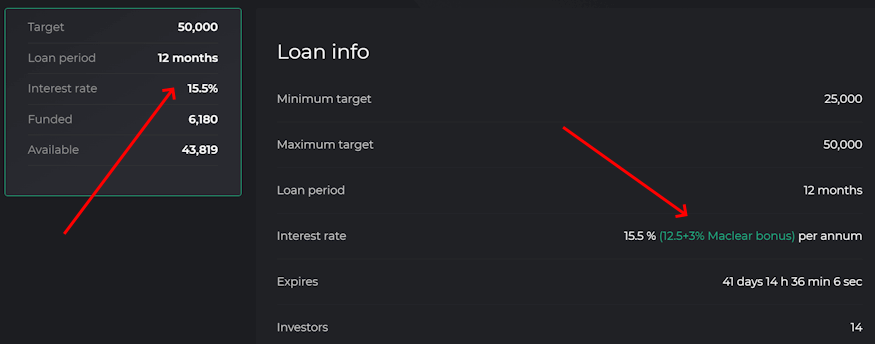

In einer News-Folge der letzten Monate hatte ich schon einmal auf die Schweizer Crowdfunding Plattform MacLear* hingewiesen. Diese gibt es noch immer und ich beabsichtige, mir diese in den nächsten Wochen mal genauer in Form eines Tutorials anzuschauen. Auch wenn die Plattform noch sehr klein ist, kann sie aus verschiedenen Gründen zukünftig interessant werden. Beispielsweise sind sie in der Schweiz reguliert, anders als auf anderen regulierten Crowdfunding-Plattformen zahlt man jedoch keine Quellensteuern.

Die Regulierung ist angelehnt an die europäische Crowdfunding-Regulierung mit einigen Limitierungen. So dürfen keine Projekte finanziert werden, die größer als 1 Million Euro Funding Volumen haben und das Geld von Investoren darf auch nicht länger als 60 Tage von der Plattform auf deren Bankkonten gehalten werden. Selbst bei ihrer Größe wird die Plattform zudem von der Gesellschaft Grand Thornten regelmäßig extern geprüft. Die Plattform kann mit ihrer Lizenz wohl zudem Projekte in der Schweiz, aber auch außerhalb finanzieren.

Was ihnen wohl aktuell fehlt, das sind noch Investoren. Daher sind die Konditionen für neue Investoren ausgesprochen gut. Bei einem Investment von 500 EUR in ein Projekt, gibt es 30 EUR Cashback, zudem gibt die Plattform derzeit selbst noch 3% Bonuszinsen auf ohnehin schon hoch verzinste Projekte jenseits der 12%. Man darf gespannt sein, wie sich die Plattform entwickelt.

Eines der Projekte von MacLear mit Extra-Bonus.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

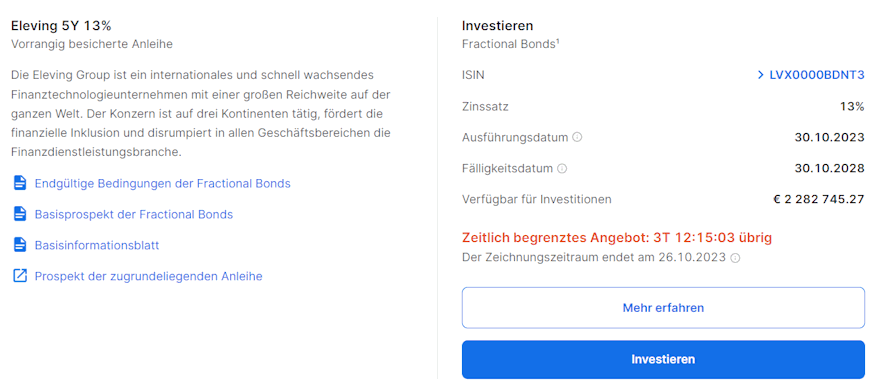

News 4: Mintos startet Anleihen

In der letzten Woche gab es auch bei Mintos* interessante News. Ihr könnt dort nun in sogenannte “Fractional Bonds” investieren. Einfach gesagt, handelt es sich dabei um Unternehmensanleihen, die ihr in eurer gewohnten Mintos-Umgebung handeln könnt. Die erste Anleihe ist von der Eleving Group, notiert bei 13% und hat eine quartalsweise Zinsauszahlung. Einsteigen könnt ihr schon mit 50 EUR, wie ihr es von den Mintos Notes gewöhnt seit. Die Laufzeit liegt bei 5 Jahren und das Investment ist für euch kostenfrei.

Eleving ist für mich persönlich nicht interessant, da die Asset Backed Securities (Mintos Notes) für mich im Grunde nichts anderes sind als eine Unternehmensanleihe und ich dort schon investiert bin. Vorteil beim Bond ist jedoch, dass man hier kein Zinsänderungsrisiko hat und sich nach einem initialen Investment die nächsten Jahre nicht mehr darum kümmern muss. Interessant könnte das Produkt aber dann werden, wenn es Anleihen von Unternehmen listet, die nicht gleichzeitig auch Kredite auf Mintos anbieten und die sonst schwer zu bekommen sind.

Möchtest du mehr über Mintos wissen, dann kannst du dir die grundlegenden Dinge in meinen Mintos Erfahrungen durchlesen. Ab 1.500 EUR Investment gibt es 25 EUR Startguthaben!

Die erste Anleihe auf Mintos.

News 5: Estateguru feiert große Rückholung

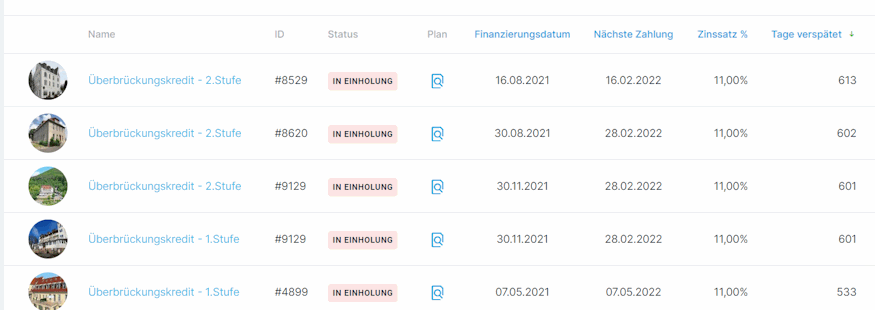

Bei Estateguru* wurde ein weiteres großes Projekt mit einem Gesamtvolumen von 2,75 Millionen Euro zurückgewonnen. Diesmal aus Litauen. 7 Monate hat es gedauert und es wurden abhängig vom Investment sogar zwischen 2,3 und 6,5% Zinsen zurückgeholt. Ich war in dieser Runde leider nicht dabei, freue mich aber als Investor natürlich über jede positive Nachricht. Jetzt würde ich mir wünschen, das es so etwas auch aus Deutschland gibt, wo sich noch nichts tut.

Zwar ist meine eigene Rückholquote etwas gesunken, aber sie liegt noch immer nahe dem Allzeit-Hoch was bei 36,78% lag. Aktuell liege ich bei 36,23% und hoffe, dass ich mit den nächsten Rückholungen wieder etwas weiter runter komme. Das man aber weiter Geduld mitbringen muss, dass zeigt mein längstes sich im Ausfall befindliches Projekt. Einen Überbrückungskredit aus Lettland, der bereits seit 38 Monaten überfällig ist. Von meinen rund 30 deutschen Projekten ist das älteste seit 20 Monaten überfällig, so gut wie alle liegen seit Monaten beim Gericht und im Grunde kann Estateguru hier selbst nur warten (und wir natürlich auch). Aufgrund dessen glaube ich mittlerweile, dass wir erst 2024 Rückholungsresultate aus Deutschland sehen werden.

Möchtest du mehr über EstateGuru wissen, dann kannst du dir die grundlegenden Dinge in meinen EstateGuru Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 0,5%* auf deine Investments in den ersten 90 Tage.

Meine längsten deutschen Ausfälle.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Dein Feedback zu den P2P Kredite News

Das waren die kurzen News für diese Woche, bei denen es diesmal primär um das Thema “Monefit SmartSaver Zinsen” ging. Hinterlasse mir gerne einen Kommentar mit deinem Feedback auf dem Blog und wenn du den Inhalt wertvoll findest, teile ihn gern! Vielen Dank!

Die P2P Kredite News als Video

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars, verstehe nicht genau was du meinst bezüglich Maximilians Frage… In welchen Fall muss man bei Notes neue Kredite mit niedrigerer Verzinsung kaufen? Eine Zinssicherheit sehe ich bei Fractional Bonds auch nicht, da bei Fractional Bonds und Notes der vereinbarte Zinssatz nur zur Laufzeit gilt… Wenn zurückgekauft wird, kann man aber muss nicht neue Investieren zum aktuell angebotenen Zinssatz? Wo ist da eine höhere Zinssicherheit gegenüber Notes? Sehe auch keinen wesentlichen Mehrwert oder Unterschied zwischen Fractional Bonds oder Notes… ausser vielleicht bei der Versteuerung, aber mal sehen ob es da Unterschiede gibt…

Im Gegenteil sogar gibt es aktuell Nachteile, da Notes >13% massenhaft zurückgekauft und als Fraktional Bonds 13% wieder angeboten werden, zumindest sieht es so aus, wenn man sich die Kontobewegungen auf Mintos ansieht….

Hi Mario, ich weiß nicht, ob die Bonds einfach so zurückgekauft werden können. Wenn das der Fall ist, dann gibt es dort auch keine Zinssicherheit, das ist korrekt. Allgemein werden die Bonds für mich erst interessant, wenn sie nicht von den bereits gelisteten LOs vergeben werden, sondern von anderen Firmen.

Hi, sehe keinen Vorteil bei Fractional Bonds, da diese auch früher zurückgekauft werden können, somit ist die Zinssicherheit eigentlich nicht gegeben… oder habe ich das falsch verstanden?

Du hast eine Zinssicherheit in dem Sinne, dass du keine Kredite zu einem niedrigeren Zinssatz kaufen musst, wenn deine Kredite auslaufen. Das meinte ich damit.