Mintos Invest & Access – Mit einem Klick zu fast 12% Rendite

Mintos Invest & Access wurde auf der P2P Conference 2019 durch den CEO Martins Sulte vorgestellt. Kurz danach dachte man ein bisschen im Internet, dass der heilige Gral der P2P Blogger gefunden wurde. In Windeseile entstanden überall in Europa Artikel dazu. Teilweise wurden sogar schon Artikel direkt nach oder während der Präsentation in Riga online gestellt. Wahnsinn! Was das angeht, hab ich es irgendwie verkackt 🙂

Aber natürlich muss man sich auch fragen, wie viel Sinn es macht, ohne irgendwelche Erfahrungen solche Artikel direkt online zu nehmen. Nur die wenigsten waren zu diesem Zeitpunkt auch direkt investiert. Da es auf meinem Blog immer um meine eigenen P2P Kredite Anlagen geht, wollte ich selbst erstmal in das Produkt investieren. Und zwar um zu verstehen, wie es funktioniert, welche Fallstricke es gibts etc. Außerdem war ich passenderweise im Rahmen meines P2P Lifestyle zum Launch von Mintos Invest & Access in Riga und konnte es live miterleben.

Zwar bin ich noch immer bei der Aufbereitung meiner Erfahrungen dort, jedoch habe ich schon hier einige Meinungen der Mitarbeiter von Mintos (siehe Video) eingebaut. Ich wünsche dir viel Spaß beim heutigen Artikel! Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Mintos Erfahrungen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Was ist Mintos Invest & Access?

Es war schon sehr cool quasi live dabei zu sein. Ich war gerade mit Mintos CEO Martins Sulte unterwegs nach Yerewan um dort Varks.am zu besuchen. Einen der Darlehensanbahner der P2P Plattform. Ich sah aber, wie er quasi bei jeder Möglichkeit sein Handy checkte, um zu schauen, was “daheim” so abgeht und wie die Anmeldungen für I&A (die Abkürzung für Mintos Invest & Access) laufen.

Aus unseren Gesprächen konnte ich entnehmen, dass er mit den bisherigen Ergebnissen zufrieden ist. Und auch in den Tagen nach unserer Rückkehr bekam ich viele Unterhaltungen dazu mit. Eine spannende Situation für alle. Nun schauen wir mal auf das Produkt, doch bevor wir mit den grundlegenden Funktionen starten, schauen wir uns einmal an, wo es sich im Mintos-Universum einsortiert:

Die Produkte von Mintos

Hier sehen wir schon einmal, was I&A bietet und was wir so grob davon erwarten können. Streng genommen gibt es auch noch die vorgefertigten Mintos-Investmentstrategien. Die Tatsache, dass diese hier nicht aufgeführt sind, zeigt möglicherweise, dass diese nicht mehr allzu lang existieren. Das ist nur eine Vermutung von mir, macht aber durchaus Sinn, denke ich. Aber was genau macht I&A nun?

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Grundlegende Funktion

Grob gesagt ist Mintos Invest & Access eine Vereinfachung auf Mintos. Wer wie ich, schon seit Anbeginn Investor dort ist, der weiß, dass der Mintos Auto Invest mit der Zeit immer komplizierter geworden ist. Waren es zu Anfang noch ein paar Darlehensanbahner, die du zu verwalten hattest, sind es (Stand heute) über 60! Zusätzlich gibt es noch unzählige Einstellmöglichkeiten. Gerade Anfänger fühlen sich davon total überfordert und fangen gar nicht erst an, ein Portfolio aufzubauen. Das ist auch der Grund, warum ein Produkt wie Bondora Go & Grow, trotz niedriger Rendite so erfolgreich ist. Ein Klick und ab gehts.

Mintos Invest & Access ist also ähnlich, aber nicht gleichzusetzen mit Bondora Go & Grow was wir im Verlauf des Artikels sehen werden. Aber auch Mintos wirbt mit einer täglichen Verfügbarkeit des Geldes. Gleich kommt einem wieder das böse Wort “Tagesgeld” in den Sinn. Aber wie auch schon bei Bondora Go & Grow ist es auch hier keinesfalls ein Tagesgeld.

Im Falle von Mintos Invest & Access übernimmt also die lettische P2P Plattform die komplette Kontrolle über dein Investment! Sie stellen dir ein diversifiziertes Portfolio zusammen, welches am Ende erfolgreich sein soll. Für alle Investoren die vielleicht keine Lust auf eine tiefgreifende Konfiguration haben, scheint das eine gute Option zu sein. Und da auch ich eher der passive Investor bin, habe ich noch einmal 5.000 EUR eingezahlt und geschaut, was passiert. Dazu später mehr! Kommen wir erstmal zu den Besonderheiten deines Mintos Invest & Access Portfolio.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Besonderheiten

Mit Mintos Invest & Access ist dein Geld nämlich nur fast täglich verfügbar. Zahlst du dein Geld aus, werden deine P2P Kredite automatisiert an andere Investoren verkauft. Diese müssen natürlich auch da sein. Zudem musst du bei Krediten die überfällig sind, erst abwarten, bis diese in die Rückkaufgarantie laufen (nach 60 Tagen), bevor du auch da das Geld abziehen kannst. Sagen wir also, dass ca. 80% deines Portfolios im Normalfall direkt verfügbar sind.

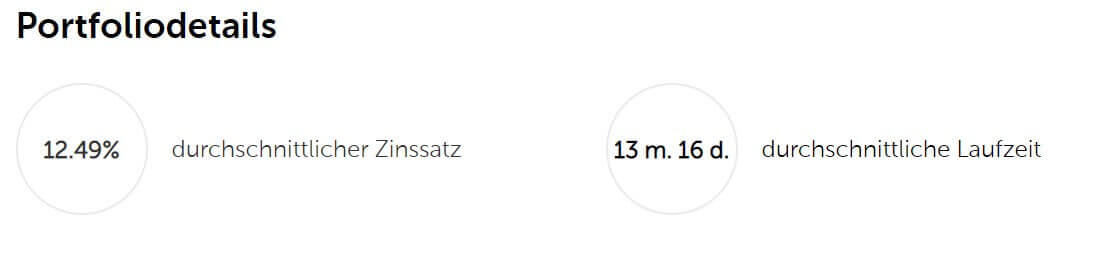

Das Schöne daran ist, dass du keine Kappung der Rendite hast, sondern, dass du die “Marktrendite” bekommst. Wie du in meinem Konto sehen kannst, ist diese aktuell sogar höher als bei meinem Auto Investment. Sagt das etwa etwas über meine Konfigurationsfähigkeiten aus? 🙂

Meine aktuelle Verzinsung bei Mintos Invest & Access

Es gibt aber auch noch weitere Kleinigkeiten, welche die Kredite von Mintos Invest & Access vom normalen Auto Invest abheben. Beispielsweise werden nur Darlehensanbahner genutzt, die schon länger als 6 Monate auf Mintos tätig sind (Update: Im Oktober 2019 wurde diese Grenze auf 1 Monat gesenkt, um die Diversifikation zu erhöhen). Und: das neue Produkt von Mintos wird bevorzugt behandelt.

Kommen also 100 EUR aus deinem normalen Auto Invest ins Portfolio zurück und du hast Invest & Access aktiviert, wandern diese dorthinein. Natürlich nur, sofern Angebot da ist und auch sinnvoll diversifiziert werden kann. Beispielsweise wurden von meinen 5000 eingezahlten Euro, anfangs nur knapp 2100 in Invest & Access investiert. Vermutlich, weil nicht direkt die richtige Portfolio Diversifikation hergestellt werden konnte. Nach einigen Tagen hat sich das jedoch schnell verändert.

Zur Komplettierung der Grundlagen gibt es hier noch einmal die Präsentation von Martins Sulte auf der P2P Conference:

Mintos Invest & Access vs. Bondora Go & Grow

Um klar sehen zu können, wie sich Mintos Invest & Access und Bondora Go & Grow unterscheiden, schauen wir uns doch einmal die hauptsächlichen Kriterien an und verteilen ein paar Punkte wie in einem Match 🙂

Verfügbarkeit deines Geldes:

Während bei Mintos Geld für überfällige Kredite zurückgehalten wird, ist bei Bondora das gesamte Geld direkt verfügbar. Zudem muss es bei Mintos einen Käufer für deine P2P-Kredite geben. Aber auch Bondora kann deine Zahlungen jederzeit verweigern. Dennoch würde ich sagen 1:0 für Estland.

Kosten Auszahlung:

Bondora erhebt einen Euro pro Abhebung, bei Mintos ist und bleibt wie gehabt alles kostenlos. Gleichstand, 1:1.

Zinsen:

Bei Bondora Go & Grow sind die Zinsen gekappt bei 6,75%. Bei Mintos dagegen gibt es kein Limit. Mintos geht in Führung. 1:2.

Transparenz:

Hier muss Bondora den nächsten Treffer hinnehmen. Während man dort nämlich wirklich nichts sieht, kannst du bei Mintos deine Kredite ganz normal in deiner Übersicht nachvollziehen. 1:3 für Mintos.

Unterschiedliche Portfolios möglich:

Eine Funktion die ich bei Bondora sehr schätze, ist die Anlage verschiedener Portfolios. Beispielsweise für meinen Sohn. Das kann Mintos Invest & Access leider nicht. Anschlusstreffer 2:3.

Diversifikation:

Hier zeigt sich die Stärke von Mintos. Mit über 60 Darlehensanbahnern bist du auf der ganzen Welt gestreut. Bei Bondora lediglich in Estland, Finnland und Spanien. 2:4. Mintos zieht davon.

Rückkaufgarantie:

Ups, das hat Bondora ja gar nicht. Der nächste Treffer für Mintos. 2:5. Kann die Plattform aus Estland nochmal aufholen?

Garantierter Zins:

Tatsächlich! Die 6,75% von Bondora werden von ihnen im Normalfall garantiert. Mintos garantiert dir nur den Rückkauf der Kredite über die Darlehensanbahner. 3:5.

Versteuerung:

Bei Mintos fließen direkt Zinsen auf dein Konto, bei Bondora werden diese erst bei Verkauf ausgezahlt. Das führt zu einem Steuervorteil. Beachte jedoch wie immer, ich bin kein Steuerberater. Dennoch 4:5.

Man sieht schon, beide Produkte sind nur bedingt vergleichbar. Dennoch hat Mintos Invest & Access hier knapp die Nase vorn. Aber natürlich liegt es an dir, wie du die verschiedenen Punkte für dich gewichtest.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie funktioniert Mintos Invest & Access?

Kommen wir als nächstes zu einer kleinen Anleitung wie du in Mintos Invest & Access investieren kannst und was ich genau gemacht habe. Wenn du noch nicht für das Produkt registriert bist, musst du das einmalig machen, indem du auf “Investieren” und dann “Mintos Invest & Access” gehst.

Hier findest du Mintos Invest & Access

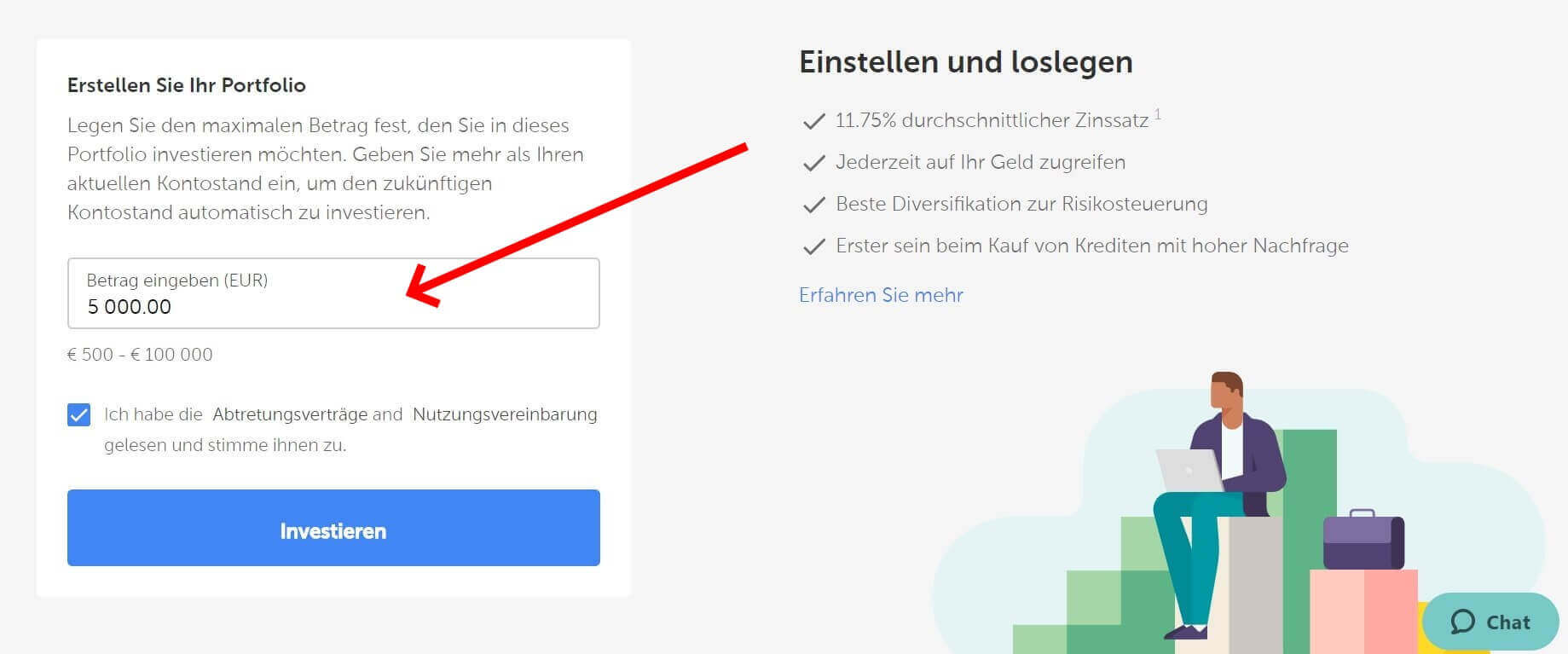

Danach bekommst du einmalig eine Seite angezeigt, die in etwa so aussieht.

Die initiale Seite des neuen Produktes

Hier musst du einen Betrag festlegen, mit dem du starten möchtest. Eine sinnvolle Diversifikation ist erst am 500 EUR möglich, weshalb das mindestens dein Startbetrag sein sollte. Ich habe noch eine 0 drangehangen und Mintos Invest & Access mit 5.000 EUR gestartet.

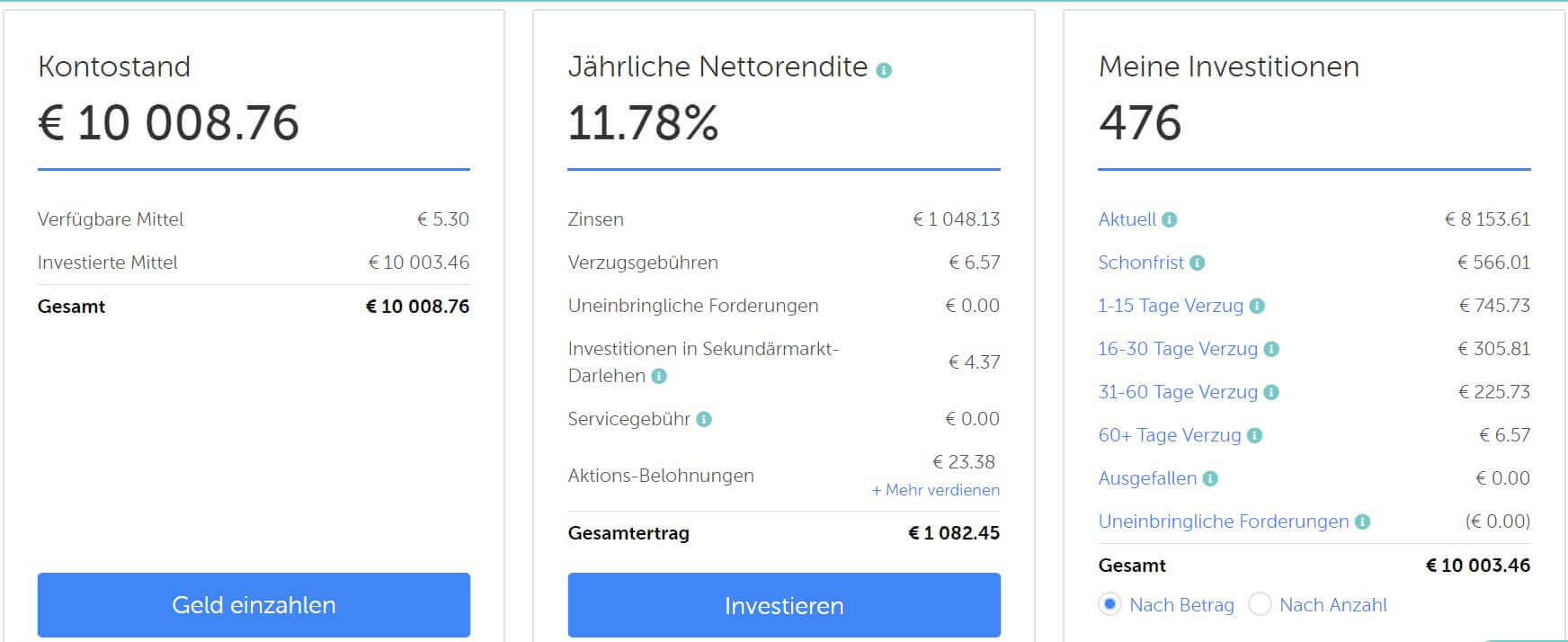

Bist du einmal angemeldet, siehst du dein Dashboard mit deinem investierten Betrag und wieviel dir noch zu deinem Ziel fehlt. Daneben kannst du auch dein Ziel ändern, Geld auszahlen und Geld einzahlen. Darunter findest du die Portfolio Details und eine Aufschlüsselung deines Investments nach Kreditgeber bzw. Darlehensanbahner.

Die Anzeige der Portfolio Diversifikation

Und das war es auch schon. Am Ende gibt es noch einmal eine kleine FAQ, in der alle Fragen auf einen Blick beantwortet werden. Übrigens: möchtest du dein Mintos Invest & Access Investment warum auch immer wieder beenden, setzt du einfach das Ziel auf 0 EUR. Mittlerweile gibt es auch einen spezielle Schaltfläche dafür, da das Beenden bei den meisten nicht funktionierte.

Mit einem Klick kannst du I&A wieder beenden

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

Vorteile und Nachteile von Mintos Invest & Access

Natürlich wollen wir nicht nur den Vergleich zu Go & Grow ziehen, sondern ich möchte dir auch einmal kurz gesammelt darstellen, welche Vor- und Nachteile ich an dem Produkt sehe. Fangen wir mit den Nachteilen an:

Nachteile

- Es findet eine Bevorzugung vor dem normalen Auto Invest statt. Bestimmte Kredite verschwinden also aus dem Zugriff normaler Investoren

- Wenn du hier investieren möchtest, hast du keinen Einfluss mehr auf die Auswahl der Kreditgeber und der P2P-Kredite

- Eine Auszahlung ist nur dann möglich, wenn ein anderer Investor deine Kredite übernimmt. Kredite in Zahlungsverzug können gar nicht verkauft werden.

- Für alle High Volume Investoren: Es gibt aktuell eine Begrenzung von 100.000 EUR pro Investor. (Update: Seit Oktober 2019 sind es 200.000 EUR)

- Es wird erst ab 500 EUR eine richtige Diversifikation hergestellt. Mit 10 EUR brauchst du hier nicht anfangen.

- Es sind keine Mehrfachkonten möglich. Gerade für Kinder finde ich das eine tolle Möglichkeit um mitzuinvestieren.

Vorteile

- Fast dein gesamtes Geld ist im Normalfall direkt verfügbar, wenn du es brauchst.

- Für die Ausprägung von I&A ist der Zinssatz wirklich enorm.

- Durch die Kleinteiligkeit der I&A Investments hast du quasi nie mehr Geld rumliegen.

- Du bist nur in P2P Kredite mit Rückkaufgarantie investiert.

- Unsere Freunde aus Lettland sorgen vermutlich für eine bessere Diversifikation als du es je könntest 🙂

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Mein Fazit zu Mintos Invest & Access

Tja, an meinem Investment siehst du, dass ich die neue Möglichkeit auf Mintos ganz geil finde 🙂 Und ganz ehrlich, wenn ich meine Rendite vergleiche, frage ich mich schon, warum ich mir die Mühe der Konfiguration mache. Klar, es ist sicherlich ein bisschen mehr rauszuholen. Wenn du aber treuer Leser meines Blogs bist, dann weißt du, dass ich meine Lebenszeit langfristig ungern für +1% Rendite eintausche. Auch in unserem Buch sprachen Kolja und ich schon über den sogenannten “ROTI”, den Return on Time invested.

Mein Mintos Dashboard im Juni 2019

Aber natürlich ist jetzt noch alles ganz neu und wir müssen mal schauen, wie es sich entwickelt. Da ich aber mein Investment auf der P2P Plattform eh aufstocken wollte, bot sich ein Engagement in I&A förmlich an. Vielleicht kann ich dann nächstes Jahr Bilanz ziehen und ein Produkt komplett streichen.

Ich sehe I&A als geniales Produkt für alle diejenigen, die wenig Zeit mit ihren P2P Krediten verbringen möchten. Aber auch für alle Investoren, die gerne Geld zwischenparken möchten. Denn selbst wenn überfällige Kredite etwas länger brauchen, bis sie zurückkommen, so hast du doch direkt Zugriff auf einen Großteil deiner Einlagen.

Sicherlich ist es aber am Ende eine totale Typenfrage, wie du auch in meinem heutigen Video zum Artikel sehen wirst. Hier habe ich nämlich Mitarbeiterstimmen aus meinen Interviews vor Ort eingeblendet. Auch intern siehst du also, dass sich die Geister scheiden 🙂

Wie sieht es bei dir aus? Wirst du Mintos Invest & Access nutzen? Schreib es jetzt in die Kommentare!

Der Artikel als Video

Beitragsbild: Mintos Blog

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Auch wenn man das Geld “jederzeit” abbuchen kann habe ich noch keine Möglichkeit gefunden die Laufzeit einzustellen. Ich habe Kredite mit bis zu. 100 Monaten Laufzeit.

Hi Frank. Die gibt es bei Mintos I&A genausowenig wie bei Bondora Go & Grow. Mintos hat die komplette Kontrolle über deine Geldanlage.

Servus Lars, vielen Dank für die Info und schönes Wochenende.

Ich bin seit einer Woche mit 1.500 EUR bei I&A voll investiert. Ohne meckern zu wollen (oder vielleicht bin ich auch zu ungeduldig und muss erst noch eine Anlaufkurve abwarten), finde ich, dass bei mir die Zinsen ein bisschen mager ausfallen. So rein rechnerisch müssten ja so ca. 40-50 Cent am Tag reinkommen, um auf 11-12% Rendite zu kommen. Nach 7 Werktagen voll investiert bin ich erst bei 1 EUR Rendite. Ist das normal? Muss ich bis zur vollen Performance erst mal 1-2 Monate warten?

Hi Jochen, so kannst du nicht rechnen. Dann wären wir bei Go&Grow. Dort bekommst du täglich etwas. Hier kommt es aber auf Laufzeit und Zahlungszeitpunkt der Kredite an. Diesen kannst du unter “Meine Investment” nachschauen, indem du nach den I&A Investitionen filterst.

Hi Lars,

danke für deinen Hinweis! Hatte ich mir schon gedacht, dass die Rendite nicht gleichförmig reinkommt. Also kann man erst am Ende des Jahres seine wirkliche Jahresrendite ausrechnen. Hatte von einigen im Netz gelesen, dass die tatsächliche Rendite von Minto oft geringer ist als angezeigt. Einige schreiben, dass man oft nur auf 7% kommt, statt auf 10+%.

Ich denke, das muss man bei jedem individuell sehen, denn jeder investiert ja anders auf Mintos. Eine pauschale Aussage gibt es daher leider nicht.

Ich würde gerne in Portfolio Performance auswerten wie sich meine altes Mintos Portfolio und das neue I&A Portfolio entwickeln. Also getrennt voneinander. Wie filtert man das am einfachsten, ohne aufwendige Imports aller Buchungen? Danke!

Hi Marcus, das ist derzeit nicht ohne weiteres möglich, da die Rendite in die Gesamtrendite läuft. Du kannst dir höchstens die Kredite einzeln herausfiltern. Ich denke, da wird aber sicher in Version 2 was kommen, wenn das von vielen gewünscht wird und danach sieht es aus.

Ich bin seit über einem Jahr auf Mintos und finde die Plattform an sich klasse! Ich habe verschiedene Autoinvest-Portfolios, aber wenn ich ehrlich bin würde mir eines reichen (bin dann auch eher der fire & forget Typ).

Trotzdem finde ich ich I&A etwas enttäuschend: Ich bin gerade eine Woche im I&A angemeldet und habe schon 8% Kredite in Verzug. Leider habe ich mir meine “Gesamtverzugsquote” meiner AutoInvest Kredite nicht notiert, aber aktuell liege ich bei 24% Verzug, und ich denke da wird I&A auch hin laufen (und bleiben). Also ist (nur) ca. 70-80% meines Geldes immer verfügbar (hoffentlich). Ja, darauf wird hingewiesen, aber die meisten lesen ja wieder nur die Überschrift 😉 . Was aber wirklich stört bzw. stutzig macht, die I&A Kredite laufen irgendwie über den Sekundärmarkt (auch klar) aber z.t. mit einem Verlust! (Ich habe einen Kredit für 1,09€ gekauft, habe aber nur einen Anteil von 0,99€ an diesem Kredit und keine sichtbare Rückzahlung dazu). Das werde ich mir die nächsten Woche noch genauer anschauen. Ansonsten finde ich I&A klasse, da der Verkauf über Sekundärmarkt bei einem AutoInvest wesentlich weniger komfortabel ist als das “heruntersetzen” meines I&A Ziels ^^. Ich hoffe Mintos zieht die noch nicht genannten Infos/Details noch auf der FAQ Seite nach (vor allem mit welchem auf-/abschlag automatisch am Zeitmarkt gehandelt wird), dann Ist das Produkt definitiv topp!

Danke für deinen Kommentar Stephan. Das mit dem Zweitmarkt ist interessant. Tatsächlich scheint da etwas mit Abschlag oder Aufschlag zu laufen, denn ich habe insgesamt fast 5 EUR Gewinn mit I&A dort 🙂 Mal schauen, wie sich das entwickelt.

Hallo Stephan

Genau das Selbe habe ich bei meinem Invest & Access auch bemerkt. Durch den Kauf&Verkauf auf dem Sekundärmarkt beim Invest & Access entstehen Verluste im Kontoauszug. Hast du herausgefunden, was der Grund dafür ist, wie sich dies erklären lässt und möglicherweise auch verhindern lässt?

Hey Lars,

wenn ich einen Kredit von 10 Euro auf 30 Tage habe. Bekomme dafür bsw. 5 Cent Zinsen. Diese werden erst mit Rückzahlung gezahlt.

Was passiert, wenn ich diesen Kredit nach 15 Tagen verkaufe?

Wer bekommt dann diese Zinsen von den 15 Tagen, bei denen der Kredit mir gehörte?

Müsste doch eigentlich mir zugesprochen werden oder?

Ich habe keine Ahnung. Vielleicht wird es anteilig verrechnet?

Hallo,

bei Mintos bekommst du anteilig die Zinsen, also exakt für die Zeit, in der der Kreditanteil dir gehörte.

Ich persönlich werde das neue Produkt nur dann nutzen, wenn keine für mich interessanten Kredite für meinen Autoinvest “übrigbleiben”. Diesen Umstand sehe ich momentan aber noch nicht. Ich hab mir mit vielen Portfolios ein Sytem der großen Diversifikation geschafft, welches ich leidenschaftlich betreue. Kostet mich zwar täglich ca 5-10 Minuten… macht mir aber unglaublichen Spaß! Um damit eine schöne Rendite zu erzielen, die doch deutlich über I&A liegt.

Für einige Freunde, die ich aber zu Mintos gebracht habe, ist I&A aber die perfekte Lösung. Einmal eingestellt, nie wieder angeschaut! Bis man halt Geld abziehen möchte/braucht. Und dies mit einer (vermutlich) überdurchschnittlichen Rendite im Vergleich zu vielen anderen Plattformen. Ich würde sagen Mintos hat, sofern das Produkt “läuft”, alles richtig gemacht. Und wird einiges an Bondora G&G- Investoren von Bondora weglocken. Das heißt Sie werden noch dominater den Markt beherrschen, was ich persönlich wieder weniger gut finde. Zuviel Marktkonzentration war noch nie von Vorteil.

Schönen Sonntag noch! Klaus

Hi Klaus, das sehe ich ähnlich. Für neue Investoren, die wenig Arbeit damit haben möchten ist das Produkt perfekt. Ich bin sehr gespannt, wie sich Bondora G&G im Verhältnis entwickelt.

Wenn beide bestehen bleiben können und wollen, werden sie sich wohl mit den Renditen angleichen müssen. Hieße Bondora muss ein paar %-Punkte hochklettern und Mintos wird die Investoren auch mit weniger schon sehr Glücklich machen können. Schauen wir mal wo die Reise noch hingeht, wenn beides bei ca. 10% steht, wäre ich immer noch glücklich auf beiden Plattformen investiert! 😉

Ich glaube nicht, dass Bondora die Möglichkeit oder den Willen hat das anzugleichen. Es sind auch unterschiedliche Produkte, von daher ist das ok. Beide haben ihre Existenzberechtigung und Vor- und Nachteile

Hallo Lars,

danke für deinen ausführlichen und interessanten Bericht.

Da ich Bondora und auch deren G & G schon vor einiger Zeit beendet habe, habe ich gerade Invest & Access mit 800.- gestartet. Wurden vom Autoinvest nicht investiert und lag rum.

Nach etwa 30 Minuten war alles investiert und ich habe mir gespannt die Kreditverteilung angesehen und bin erschrocken.

Entspricht leider in keinster Weise meinen üblichen Auto Invest Vorgaben.

Die wären ganz simpel mit 10.- Euro pro Kredit und einer Laufzeit von max. 12 Monaten.

Habe da jetzt etliche einzelne Kredite mit über 50.- Euro und Laufzeiten von über 70 Monaten im Korb.

Für mich persönlich absolute No Gos.

Werde da wohl versuchen das Ganze wieder zu beenden. Bin aber ehrlich gesagt skeptisch, viele Käufer dafür zu finden.

Weiters hinterfrage ich gerade, ob Mintos (derzeit nach wie vor meine Hauptplattform mit 5stelligem Investment) mit der neuen Kreditpolitik (I&A Investoren werden gegenüber dem Auto Invest bevorzugt) noch der passende Kreditvermittler ist. Bringt ja nichts, wenn Geld nur rumliegt und der AutoInvest nichts passendes mehr findet, weil es vorher vergeben wird.

Liebe Grüße

Andreas

Hi Andreas, deine Beobachtung ist absolut korrekt. Mintos übernimmt hier die komplette Kontrolle und du hast auch nix mehr zu sagen! Solange aber noch nicht alle Darlehensanbahner für I&A zugelassen sind, gibt es noch eine Existenzberechtigung für den normalen Auto Invest. Ich bin gespannt, wohin der Weg führt und werde den Artikel up to date halten!

Ich mag das Wort “Existenzberechtigung” absolut nicht. Es tut mir jedesmal weh, wenn ich das Wort höre oder lesen muß!

.. für I&A zugelassen sind, ist der normale Auto Investor noch sinnvoll …

Abgesehen davon wird der Auto Investor, so man ihn zum laufen bringt, immer Sinnvoll sein, da nicht jeder sich dem “Diktat” von Invest & Access unterordnen will!

Haha, ok 🙂 Ich versuche es nicht mehr zu benutzen 😉

Ja, absolut. Es wird wie, wie gesagt, auch erstmal so bleiben. Ich würde mir da jetzt noch keinen großen Kopf zu machen Karsten. Lass das Produkt erstmal in der P2P Welt ankommen. Es gab schonmal Versuche von Mintos in diese Richtung (vorgefertigte Strategien) und das war am Ende nicht erfolgreich.

Ich mache Invest & Access ja trotz des Umstands, das es völlig anders investiert, als ich es machen würde. Invest & Access “verspricht” 12%+ an Rendite zu erzeilen. Ich schaffe momentan manuell 11,7x%, wobei ich zugestehen muß, das ich auch Kredite mit 8% genommen habe.

Ich finde den Gedanken spannend mit unterschiedlichen Strategien zu fahren und zu sehen, welche besser ist. Ausserdem bin ich so besser diversifiziert!

Naja, das mit den passenden Käufern finden ist auch nur halb richtig.

Du verkaufst es ja an den I&A der anderen Käufer und die haben daran ja auch keine Schraubmöglichkeiten. Sprich solange es noch andere Investoren gibt, die freies Geld zum Investieren in I&A rumliegen haben, werden sich auch solche Kredite verkaufen.

Sprich dein Risiko ist kein anderes als bei einem tollem 20-Tage-20% Kredit, du trägst nur das generelle Risiko. Und das ist in meinen Augen im Moment gering, denn alle wollen auf den neuen Zug I&A aufspringen. Und sollte das ganze erfolgreich sein/ bleiben, wird das auch weiterhin so bleiben, sprich es gibt genug Käufer für die Kredite, egal wie deren Konditionen aussehen.

Ich hatte am ersten Tag von I&A ebenfalls meine Bedenken geäußert und bin mit einem “mulmigen Bauchgefühl” gestartet. Aber ich muss sagen, I&A läuft stabil, ich mache Gewinn und habe 0,00 Aufwand damit. (Für Lars muss das Ding eigentlich ein feuchter Traum sein… ;-D)

Ich werde I&A weiter empfehlen, es ist wie beschrieben wirklich einfach und unkompliziert zu händeln.

Hi Lars,

kleine Anmerkung. Dein durchschnittlicher Zinssatz bei Invest & Access (12,49%) ist nicht gleich Deiner aktuellen Rendite. Deine Bildunterschrift behauptet das. Stichworte sind hier Schonfrist und keine Verzinsung von Krediten in Verzug.

Schönes Wochenende!

Moin Claus, stimmt, habe die Bildunterschrift korrigiert. Danke für deine Aufmerksamkeit!

Ich hatte ja schon überlegt bei youtube zu antworten, aber ich mache es doch hier im Blog!

Ich denke, ob Invest & Access etwas taugt, wird man frühestens in einem Jahr sehen. Ich bin ja schon vorher, seit etwa Mitte letzten Jahres, bei Mintos investiert. Mit dem Autoinvestor stehe ich auf dem Kriegsfuß. Er will einfach nicht anfangen zu investieren. Also investiere ich manuell.

Am 19.05. habe ich 1000 Euro eingezahlt und Invest & Access aktiviert. Was mir vor allem auffällt ist, das sich eine ganz ordentliche Anzahl der kurzfristigen Kredite schon im Verzug befinden. Ich habe, durch umschichtung, mein ‘Invest & Access’-Teil auf 1200 Euro erhöht. Davon sind 168 Euro in Verzug. Das ist mehr als 10%

Trotz des Invest & Access werde ich auch zukünftig weiter manuell investieren. Ich fahre also zweigleisig.

Hi Karsten, danke für deinen Kommentar. 10% sind absolut unkritisch und es ist auch total normal bei der Plattform. Da würde ich mir keine Sorgen machen 😉 Ich würde dir aber stark von einem manuellen Investment langfristig abraten, es sei denn du hast viel zu viel Zeit und es ist dein Hobby.

Ein kleiner Nachtrag: Ich habe einen Fehler in meiner Angabe gemacht! Natürlich habe ich mit Invest & Access erst am 19.06. begonnen und nicht schon im Mai.

Ansonsten habe ich durchaus einen gewissen Spaß am manuellen Investieren. Schöner wäre es, wenn ich ein Script hätte, das so investiert, wie ich wil:

Kredite ab 13% und 36 Monate Laufzeit und höher. In Euro versteht sich. Anbieter, die momentan Frage kommen (Mogo habe ich ausgeschlossen) sind: Banknote, Creditstar, lutecredit und Sebo.

Ausgewählt sollen möglichst nur die neuesten Kredite, als vom atuellen Tag bis maximal zwei oder drei tage in der Vergangenheit. Investiert werden sollen pro Kredit exakt 25 Euro.

Ich habe schon mehrfach versucht, einen Autoinvestor zu erstellen, aber keiner meiner Bemühungen hat je gestartet!

Das sollte eigentlich mit dem Auto Invest möglich sein 🙂 Was genau ist das Problem?

Wie gesagt habe ich mehrere Anläufe gemacht, gespeichert und gestartet, aber nie hat das Autoinvest angefangen zu investieren. Auch der letzte Versuch nicht, der sicher über eine Woche gelaufen ist und den ich eben gelöscht habe.

Zum Monatswechsel werde ich Geld auf meinen Mintos-Account überweisen und es mit einem neuen Ansatz noch einmal probieren.

Wenn der Autoivestor in das falsche investiert hätte, dann wüßte ich wo ich ansetzen muß. Aber da gar nichts passiert, bin ich ratlos.

Zieh mal bitte den Mintos-Support bei sowas hinzu. Die haben Logfiles, wo sie reinschauen können und sie können direkt sehen, was eventuell nicht stimmt.

Hi, danke für deinen Beitrag!

Leider kann ich das portfolio ziel nicht auf 0 setzen. Ich konnte von 500 ca 430 auszahlen lasse, aber die 70 kann ich nicht mehr wegbringen ? hast du eine idee wieso?

Die 70 sind zwar überfällig, jedoch sollte ich das ziel schon auf 0 setzen können oder?

Danke und gruß

Moin Tobias, danke für deinen Kommentar. Das sollte funktionieren (steht ja auch in der Anleitung von Mintos unten drunter). Was genau gibt er dir für eine Meldung?

Ich gebe 0 ein, und dann kommt

You can only cash out starting from € 10.00

Dann schreib ich wohl mal dem.Support

Das mach mal… Alternative wäre, zu warten, bis die überfälligen Kredite in den Rückkauf laufen, was ja auch nicht allzu lang dauert.

hey,

diese Funktion hat aktuell einen Bug, bin ebenfalls schon mehrfach darüber gestolpert.

Laut Mintos wird “fieberhaft” daran gearbeitet…

Hi Tobi, japp! So ist das immer mit diesen neuen Funktionen 🙂 Aber werden die wohl zeitnah hinbekommen.