P2P Kredite Steuern 2025 einfach erklärt

Da sich fast jede zweite Frage, die mich per Mail erreicht, um das Thema “P2P Kredite Steuern” dreht und auch bald für viele der Tag der Steuererklärung naht, habe ich für dich die Problematik recherchiert. In diesem Beitrag erkläre ich dir den grundlegenden Ablauf bei der Besteuerung von P2P-Krediten auf Plattformen wie Bondora, Mintos, Monefit SmartSaver etc.

Aber, ich bin kein Steuerberater und meine Informationen beruhen auf persönlicher mehrjähriger Erfahrung und eigener Internetrecherche 🙂 Ich möchte einfach, dass von meinem schönen kostenlosen DKB Privatkonto so wenig Geld wie möglich vom Finanzamt abgebucht wird.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Müssen Gewinne aus P2P-Krediten versteuert werden?

Ja, Gewinne aus P2P-Krediten gelten als Zinseinkünfte und werden wie andere Kapitalanlagen (z.B. Aktien und Anleihen) mit der pauschalen Abgeltungssteuer von 25% zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer versteuert. Damit sind wir in Summe zwischen 26,38 und 27,9 Prozent. Somit gilt natürlich auch der Sparerpauschbetrag von derzeit (im Jahr 2024) 1.000 EUR (bei Ehepaaren 2.000 EUR).

Nur er begeht keine Steuerhinterziehung, er darf das

Du musst also erst eine Steuer auf Einkünfte aus P2P-Krediten bei Plattformen wie Mintos oder Bondora zahlen, wenn du deine persönliche Freigrenze mit deinen gesamten Kapitaleinkünften überschreitest.

Hinzu kommt noch ein möglicher Vorteil: sollte dein persönlicher Steuersatz niedriger liegen als der Abgeltungssteuersatz, wird dieser durch die Günstigerprüfung auf die zu zahlenden Beträge oberhalb deines Freibetrags angerechnet.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Muss ich auch eine Steuererklärung abgeben?

Das musst du und zwar zwingend! Sobald du dich entscheidest, P2P Investor zu werden, entscheidest du dich auch gleichermaßen dazu, eine Steuererklärung abzugeben. Das liegt daran, dass die P2P Plattformen auf deine Gewinne nicht automatisch die Kapitalertragssteuer abführen bzw. auch gar nicht abführen dürfen. In Deutschland gibt es hier jedoch seit 2021 eine Änderung. Plattformen wie Auxmoney führen die Gelder dann automatisch für dich ab.

Allgemein jedoch handelt es sich bei den P2P Plattformen nicht um Finanzinstitute wie Banken, die zum Einbehalt der Steuer berechtigt sind. Niemand weiß also von deinen Gewinnen. Und um dies zu ändern, bist du verpflichtet eine Steuererklärung abzugeben, auch wenn du unter dem Freibetrag liegst. Eine Nichtangabe der Zinsen, bedeutet Steuerhinterziehung! Siehe auch dazu das Video von Roland Elias von Steuern mit Kopf:

Kann ich bei meiner Plattform einen Freistellungsauftrag stellen?

Nein, denn sowohl fast alle deutschen wie auch die außerdeutschen (z.B. Mintos) P2P-Plattformen führen keinerlei Steuer für dich ab, somit kannst du auch keinen Freistellungsauftrag bei ihnen stellen.

Wie gerade angedeutet, heißt das für dich, dass du deine Einnahmen angeben solltest, um für das Finanzamt transparent zu bleiben. Hiermit belegst du dann auch eindeutig und nachweisbar für die Zukunft, dass du wirklich unter deinem Steuerfreibetrag in dem zu veranlagenden Jahr lagst. Fang nicht erst mit der Bekanntgabe an, wenn du schon über deinem Steuerfreibetrag liegst.

Laut meinen Internetrecherchen und diesem Artikel auf steuertipps.de ist eine genaue Angabe zwingend erforderlich. Aber du kannst dich natürlich auch dafür entscheiden zu sagen: “Nö, ich lag unter dem Freibetrag” und kannst dir den Rest solange sparen, bis du die Freigrenze überschreitest. Ich empfehle dir hier aber ganz klar auch die Abgabe der Steuererklärung. Steuertipps ist übrigens auch bekannt für die Software Steuersparerklärung* die ich privat ebenfalls nutze für meine P2P Investments.

08.02.2020: P2P Kredite Steuern – Wie du die Zinserträge für deine Steuererklärung ermittelst

13.04.2018: Verluste aus P2P Krediten: Begradigung an der Steuerfront

22.07.2017: Alternative Besteuerung von P2P Krediten

13.02.2016: Wie du deine P2P-Gewinne versteuerst

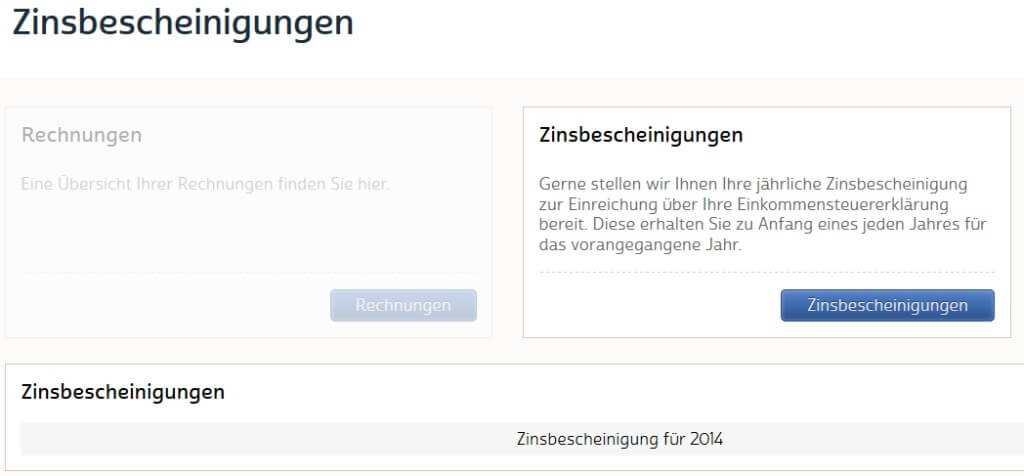

Bekomme ich eine Steuerbescheinigung von meiner P2P-Plattform ausgestellt?

Das hängt davon ab, ob du bei einer deutschen oder bei einer außerdeutschen Plattform investierst. Bei den deutschen Plattformen bekommst du einmal jährlich eine schriftliche Bescheinigung für das Finanzamt, welche du einfach den Anlagen deiner Steuererklärung beilegen kannst. Meist wird diese im ersten Quartal ausgestellt (bei Auxmoney z.B. Mitte Februar). Du findest sie dort im Bereich “Verwaltung” in deinem Anlegercockpit:

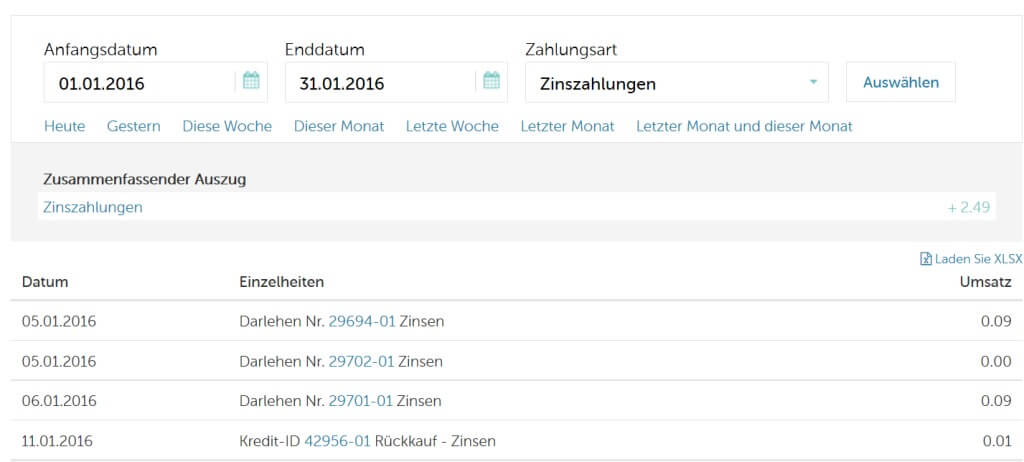

Bei außerdeutschen Plattformen wie Bondora oder Mintos wird die Sache interessanter. Du bist hier zum Teil gezwungen, dir deine Zinseinkünfte über die bereitgestellten Recherchetechniken selbst zusammenzusuchen. Auch wenn es bei den beiden genannten Plattformen mittlerweile Zinsbescheinigungen gibt, habe ich die Recherche mal exemplarisch in meinem Mintos-Portfolio gemacht:

Die Werte kannst du selbst also ganz einfach ermitteln, indem du auf den Bereich Kontoauszug gehst, einen Zeitraum angibst und nach der Zahlungsart “Zinsen” filterst. Beachte jedoch, dass eventuell noch andere Zahlungsarten für die Auswertung in Frage kommen können. Eine genaue Anleitung für den Abzug der Daten bei den verschiedenen Anbietern, bekommst du hier.

Immer mehr ausländische Plattformen stellen aber mittlerweile die Zinsbescheinigung aus, die alle deine Einkünfte belegen. Sollte das mal nicht der Fall sein, kannst du statt der Eigenrecherche auch den Support der P2P Plattform anschreiben. Oft schicken sie dir diese auch manuell zu.

Darf ich meine Verluste bei den P2P Kredite Steuern gegenrechnen?

Bis vor einiger Zeit galt die Regelung, dass, wenn Zinsen nicht gezahlt werden, man sie auch nicht als Verlust ansetzen konnte. Es lagen also einfach keinerlei Zinseinnahmen vor, kein Verlust. Hier mal ein Beispiel, wie es bisher lief.

Ein einfaches Beispiel

Hans ist P2P-Investor und hat 200 EUR in einen Kredit mit 5 Jahren Laufzeit investiert und bekommt dafür jährlich seine Zinsen. Da er mit seinen restlichen Kapitaleinnahmen schon über seinem Freibetrag liegt, muss er sofort die Steuer zahlen:

- Erste Zinszahlung von 10 EUR im ersten Jahr, welche voll versteuert werden muss.

- Zweite Zinszahlung von 10 EUR im zweiten Jahr, welche voll versteuert werden muss.

- Dritte Zinszahlung von 10 EUR im dritten Jahr, welche voll versteuert werden muss.

- Vierte Zinszahlung von 10 EUR im vierten, welche voll versteuert werden muss.

- Im fünften Jahr fällt der Kredit aus. Es muss keinerlei Steuer mehr gezahlt werden. Allerdings bleibt Hans auf dem restlichen Verlust sitzen.

Das Verfahren zur Verrechnung der Verluste bei den P2P Kredite Steuern hat sich jedoch geändert! Die Erklärung dazu ist aber zu lang für diesen Beitrag. Daher findest du alles detailliert in diesem Artikel.

In der Praxis ist das Verfahren zur Anrechnung übrigens sehr träge, denn der Inkassoprozess dauert oft viele Monate oder Jahre und man weiß erst am Ende, wieviel Verlust man tatsächlich mit einem Investment gemacht hat. In der Zwischenzeit sind es einfach nur fehlende Zinsen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Wie sieht es aus, wenn ich Student bin?

Solltest du noch Student sein und dein Einkommen ist ohnehin relativ gering, greift hier der allgemeine steuerliche Freibetrag von aktuell 11.604 EUR (im Jahr 2024). Solltest du also im Jahr mit deinen gesamten Einkünften (auch Kapitalanlagen) unter dieser Grenze liegen, zahlst du keinerlei Steuer. Da ich aber selbst kein Student bin, kann ich dir hier keine Erfahrungswerte mitgeben, wende dich bitte im Zweifel an deinen Steuerberater.

Was passiert mit den Gewinnen des Zweitmarktes?

Hier wird es interessant. Denn die Gewinne aus Veräußerungsgeschäften muss man prinzipiell mit angeben. Hier kann man dann natürlich auch seine Transaktionskosten ansetzen. Da ich aber selbst den Zweitmarkt wegen meiner passiven Anlagestrategie nicht nutze, kann ich dir hier aufgrund fehlender Erfahrung keine detaillierten Informationen preisgeben.

Allerdings gibt es in unserer Community diverse Diskussionen darüber. Schau einfach mal dort nach und wenn du eine sehr spezielle Frage hast, dann stell sie einfach. Einige der User haben schon mehrere Jahre Erfahrung und können dir bestimmt weiterhelfen. Auch im Forum von Claus gibt es viele alteingesessene Investoren und die meisten dort werden sich schon mehr als einmal um ihre P2P Kredite Steuern gekümmert haben. Auch hier lohnt sich sicher eine Nachfrage.

Was ist mit Cashback- und Bonus-Aktionen?

Immer wieder gibt es Sonderaktionen von den Plattformen. Ein beliebter Kandidat für sowas ist die lettische Plattform Mintos. In diesem Fall bekommst du zusätzliche Gutschriften auf dein Konto überwiesen. Musst du auch diese versteuern? Hierzu habe ich SteuernMitKopf-Experte Roland Elias gefragt und er teilte mir mit:

“Im geringen Umfang sind Leistungen nach § 22 Nr. 3 EStG und bis 256 Euro (Freigrenze) steuerfrei. Wenn es aber gewerbliche Auswüchse annimmt, dann ist es zu versteuern.”

Diese Grenze sollten die meisten Cashback-Aktionen nicht erreichen. Mach dir hier also nicht allzu viel Gedanken.

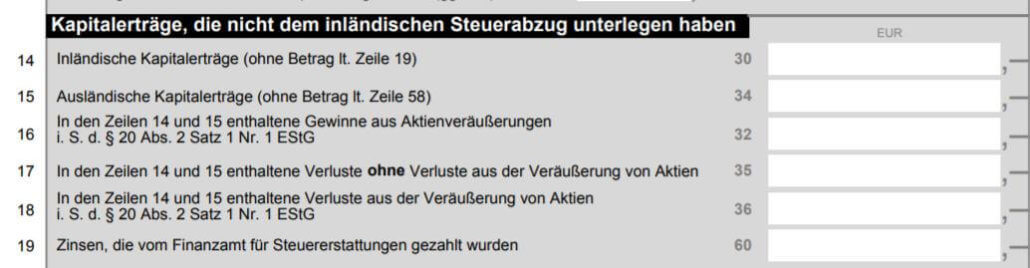

Wo müssen die Kapitalerträge in der Steuererklärung angegeben werden?

Die Werte müssen in der Anlage KAP in der Zeile eingetragen werden, die für dich zutreffend ist. Du hast hier zwei Möglichkeiten:

Auszug aus der Anlage KAP

Inländische Kapitalerträge

Das gilt für z.B. Auxmoney. Deutsche Plattformen stellen dir den zuvor genannten Ausweis der Zinseinnahmen zur Verfügung. Hier kannst du sehen, wie hoch deine Zinseinkünfte im letzten Jahr waren.

Der darin ersichtliche Betrag muss in der Anlage KAP der Steuererklärung im Bereich „Kapitalerträge, die nicht dem inländischen Steuerabzug unterlegen haben“ in Zeile 14 („Inländische Kapitalerträge“) eingetragen werden. Achtung! Die Zeilennummer kann von Jahr zu Jahr variieren.

Solltest du Einkünfte aus mehreren deutschen Plattformen erzielen, kannst du die Einzelbeträge einfach addieren und die Gesamtsumme in das Feld eintragen.

Ausländische Kapitalerträge

Das gilt für z.B. Mintos, Bondora oder Estateguru. Ausländische P2P Plattformen stellen zwar wie schon erwähnt, immer öfter auch einen Ausweis der Zinsgewinne zur Verfügung. Die Regel ist das aber noch nicht. Im zweiteren Fall müssen die Zinsgewinne daher selbst berechnet werden, was weiter oben schon erklärt wurde.

Für die Steuererklärung müssen alle Zinserträge, Verzugszinsen etc. der von dir genutzten P2P-Plattformen nun aufsummiert werden. Diese Gesamtsumme trägst du wiederum im Anhang KAP der Steuererklärung ein. Hier ist die Zeile 15 („Ausländische Kapitalerträge“) im Abschnitt „Kapitalerträge, die nicht dem inländischen Steuerabzug unterlegen haben“ relevant. Achtung! Auch hier kann die Zeilennummer von Jahr zu Jahr variieren. Am einfachsten ist es, wenn du ein Steuerprogramm verwendest, dann musst du dir darüber keine Gedanken machen.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

P2P Kredite Steuern erst bei Auszahlung?

Immer wieder hört man davon, dass einige Menschen ihre P2P Kredite erst bei Auszahlung versteuern. Das funktioniert nicht bei jedem, aber es gibt diverse Berichte aus der Community, wo das Finanzamt diese sogenannte “alternative Versteuerung” akzeptiert hat.

Dieses System erfordert jedoch etwas mehr Aufwand und du musst dich mit der Thematik im Detail auseinandersetzen. Es kann die Zeit jedoch wert sein. Einige P2P Plattformen machen das übrigens auf natürlichem Wege so. Beispielsweise Bondora Go & Grow.

P2P Steuern in Österreich

Ich persönlich befasse mich nicht mit dem österreichischen Steuerrecht, jedoch habe ich scheinbar ein großes Publikum dort. Denn es gibt immer wieder E-Mails mit Fragen zur Besteuerung in Österreich. Unser fleißiges Community-Mitglied Christian hat nachgefragt und eine Antwort bekommen. Diese möchte ich hier mit dir teilen:

“Die von Ihnen angesprochene Thematik wird bereits in Rz 6225a der Einkommensteuerrichtlinien 2000 behandelt. Demnach stellen Einkünfte aus Darlehen von Privatdarlehensvermittlern (z.B Onlineplattformen für Privatkredite) Einkünfte aus Darlehen und nicht verbrieften sonstigen Forderungen, denen kein Bankgeschäft zu Grunde liegt, dar und sind demnach mit dem progressiven Einkommensteuertarif zu versteuern.

Die Besteuerung von Privatdarlehen erfolgt im Rahmen der Einkommensteuerveranlagung; dazu ist eine Einkommensteuererklärung abzugeben. Im Rahmen einer Arbeitnehmerveranlagung kann die Erklärung nicht erfolgen. Daher haben Sie allenfalls vorab einen Erklärungswechsel durchführen (von Arbeitnehmerveranlagung (L 1) auf Einkommensteuererklärung (E 1)). Dies ist in FinanzOnline unter dem Menüpunkt “Eingaben/Anträge/Erklärungswechsel” (Antrag auf Wechsel der Einkunftsart und der abzugebenden Erklärungen) möglich. Weiters relevant ist das Formular E1kv (Beilage zur Einkommensteuererklärung E 1 für Einkünfte aus Kapitalvermögen) und bei Einkünften aus Privatdarlehen die Kennzahl 857. In dieser Kennzahl sind die saldierten Einkünfte (Gewinn abzüglich Verluste) anzugeben.

Sofern Sie Einkünfte aus Privatdarlehen beziehen, sind Sie grundsätzlich verpflichtet, jeweils für ein abgeschlossenes Kalenderjahr eine Einkommensteuererklärung abzugeben. Dabei haben Sie sämtliche Einkünfte zu erklären, die Ihnen in diesem Kalenderjahr, für das die Erklärung abgegeben wird, zugeflossen sind und unabhängig davon, ob und wann eine Überweisung ins Inland erfolgt. Die Erklärungsfrist endet am 30. April des Folgejahres oder bei elektronischer Übermittlung der Erklärung am 30. Juni des Folgejahres.

Sofern in Ihrem Einkommen eines Kalenderjahres lohnsteuerpflichtige Einkünfte enthalten sind, kann eine Veranlagung unterbleiben soweit Sie keine anderen Einkünfte bezogen haben, die den Gesamtbetrag von 730 Euro übersteigen. Zu den anderen Einkünften zählen grundsätzlich sämtliche nicht lohnsteuerpflichtigen Einkünfte, wobei Grundstücks- und Kapitalvermögenseinkünfte, die den besonderen Steuersätzen unterliegen, ausgenommen sind.”

Danke dir Christian für deine Nachfrage. Ich denke, damit ist schonmal alles grundlegende geklärt.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Mein Tipp für deine P2P Kredite Steuern

Wenn du deine Steuererklärung selbst erstellst, wird sie aus Erfahrungen leben. Das bedeutet, jedes Jahr wird es dir ein bisschen einfacher fallen. Es ist also nichts anderes, als ein Lernprozess und irgendwann ist es kein Problem mehr, wobei es das in meinen Augen auch jetzt schon nicht ist.

Mir ist bewusst, dass sich viele beim Thema “Steuer” wehren, sich nicht damit beschäftigen wollen und deshalb sogar das P2P-Investment verwerfen. Aber glaubt mir, so schlimm ist es keineswegs. Mein Tipp für dich: gebe lieber zu viel Informationen als zu wenig an. Wenn dir das alles zu kompliziert erscheint, setze entweder nur auf deutsche Anbieter oder ziehe einen Steuerberater hinzu. Weiterhin könnte auch das alternative System für dich interessant sein.

Wie hat dir der Beitrag gefallen? Schreib es in die Kommentare! Ich würde auch sehr gerne mehr über deine Erfahrungen mit der Steuererklärung und den P2P-Krediten wissen.

P2P Kredite Steuern – Der Beitrag als Video

Beitragsbild: pixabay.com @ yourschantz (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars,

“Im geringen Umfang sind Leistungen nach § 22 Nr. 3 EStG und bis 256 Euro (Freigrenze) steuerfrei. Wenn es aber gewerbliche Auswüchse annimmt, dann ist es zu versteuern.”

Das ist ja ähnlich dem Freibetrag zu behandeln – wir sprechen von 256,- über alle Plattformen.

Ich denke, da ist man schon relativ einfach drüber. Bei Plattformen wie Ventus oder alles, was mal so um 4-5% anbietet – da ist man ja auch pro Plattform relativ zügig >256 unterwegs.

Ich glaube – um sicher zu gehen – würde ich eher empfehlen, solche Boni anzugeben. Bzw. darauf hinzuweisen, dass das schnell erreicht sein kann und kumulativ gilt.

26,375, bzw. 27,99 Prozent auf Beträge unter 256 machen einen jetzt auch nicht wirklich arm.

Hi Paul,

ja, heute ist das schnell erreicht. Damals waren die Cashback-Aktionen noch nicht so extrem.

Hi,

ich bin bis jetzt noch nicht mit meinem Kapitalerträgen aus ausländischen Quellen über der 1000 Euro Grenze , muss ich das noch gesondert irgendwo in der Steuererklärung angeben oder Checkt das Finanzamt das automatisch weil ich zb. nur 700 Euro in der Zeile 15 der Anlage Kap stehen habe?

Lg Kevin

Hi Kevin,

wenn du alles angibst, wird das auch alles vom Finanzamt verrechnet werden. Automatisch checken tun die bei P2P Investments gar nichts. Alles nur anhand deiner Unterlagen.

erstmal danke für die schnelle Antwort , verstehe nur nicht ganz ob das Finanzamt auf die zb 700 Euro die von mir angegeben wurden dann Steuern abziehen oder erstmal keine weil die sehen das ich noch unter dem Sparerpauschbetrag von 1000 Euro liege?

Die werden das verrechnen, wenn sie sehen, dass du einen Freistellungsauftrag hast und dieser nicht ausgeschöpft wurde. Dir wird dadurch nicht mehr abgezogen, keine Panik 😉

Achso , hmm wo kann ich denn einen Freistellungsantrag herbekommen , denn ich habe soweit ich weiß keinen , muss ich da jede P2P Plattform anschreiben ?

Steht im Artikel hier 🙂

https://passives-einkommen-mit-p2p.de/p2p-kredite-steuern/#Kann_ich_bei_meiner_Plattform_einen_Freistellungsauftrag_stellen

Freistellungsaufträge kannst du z.B. bei deinem Broker stellen.

Alles klar , bin mittlerweile dem Telegram Chat beigetreten und finds super das man sich dort auch über solche Fragen austauschen kann , Top was du hier anbietest , danke dafür 🙂

Das ist eine gute Idee! Der Austausch dort ist seit mittlerweile Jahren super und hilfreich! Danke für das Feedback dazu!

Guten Tag,

danke für den tollen Artikel. Ich versteuere bereits seit 2019 meine P2P Kredite ohne Probleme.

In diesem Jahr stellt sich für mich aber die Frage, wie ich mit dem Grupeer-Ausfall 2020 umgehe. Bis vergangenes Jahr war die Website noch online, daher habe ich die “Verluste” hier nie angegeben. Seit diesem Jahr ist die Plattform aber endgültig von der Bildfläche verschwunden (habe alle relevanten Daten gespeichert).

Daher würde ich diese gerne in meiner Steuererklärung als Verlust angeben. Es waren 600€, ich habe ca. 300€ Gewinne dagegenzusteuern. Gebe ich also in der Steuererklärung bei ausländischen Kapitalerträgen einen Minusbetrag von 300€ ein? Geht das überhaupt?

Und kann ich die anderen 300€ gegen andere Kapitalerträge von mir (inländisch) gegenrechnen bzw. falls ich den Topf nicht ausschöpfe, wird dies in den Verlusttopf für nächstes Jahr gepackt?

Würde mich sehr über eine Antwort freuen, ganz lieben Dank im Voraus!

Liebe Grüße

Fabian Biehl

Hi Fabian,

viele in der Community hatten bereits in den letzten Jahren Erfolg, die Beträge steuerlich abzusetzen. Wie das aber praktisch genau funktioniert, weiß ich nicht. Ich würde es einfach versuchen bzw. auch in der Community einmal nachfragen zwecks Erfahrungswerten.

Grüße

Lars

Hallo Lars,

Wie und wo ich die Zinserträge bei der Steuererklärung erfasse, kriege ich noch hin.

Aber was mache ich im zum Beispiel im Falle von Estateguru mit dem Verlust auf dem Zweitmarkt ( habe ich auch bei Twino) und den Verkaufsgebühren ? Reduzieren sie die Zinserträge . Wo trage ich die ein, oder ziehe ich die einfach von den Zinserträgen ab? Danke, Gruß Markus

Hi Markus, die Verkaufsgebühren kannst du nicht steuerlich geltend machen (kannst du beim Broker ja auch nicht). Bei den Handelsverlusten bin ich mir nicht sicher, aber vermutlich kannst du die als Verluste ansetzen, da du entsprechende Gewinne ja auch versteuern musst. Allgemein gibt es ein Feld für Verluste aus Kapitalerträgen in deiner Steuererklärung.

Also bei den Kapitalerträgen bspw. mit Wertpapieren ergibt sich der Gewinn bzw. der Verlust aus der Differenz von Veräußerung minus Anschaffung. Diese beinhalten erstens den Wert was du gekauft/verkauft hast und zweitens auch die mit Anschaffung/Veräußerung direkt verbundenen Gebühren.

Beispiel: Wenn du beim Broker für 5 Euro Orderkosten eine Aktie für 100 Euro kaufst, hast du 105 Euro Anschaffung. Wenn du später für 200 Euro verkaufst und dafür dem Broker wieder 5 Euro bezahlen musst, hast du 195 Euro Veräußerung. Das sind dann 195-105 = 90 Euro steuerpflichtiger Kapitalertrag.

In die Anlage KAP kommt nur der Endbetrag. Das Finanzamt interessiert nicht, wie es sich auf Warenwert und Transaktionsgebühr verteilt.

Ich könnte mir vorstellen, dass das auch auf p2p-Transaktionen anwendbar ist. Aber ich bin kein Steuerberater o.ä.

Hallo,

wie macht man das genau für Steuerjahr 2022 mit Mintos? Da wird jetzt Steuer abgeführt, in welche Zeile trage ich die abgeführte Steuer ein? Ich vermute die Erträge bleiben in der Zeile 15.

Grüße,

Milos

Es gibt extra eine Zeile für bezahlte Quellensteuer (Name glaube ich: “bereits angerechnete Quellensteuer”), die Nummer weiß ich aber nicht, meine aber dass es 50 gewesen ist.

Hallo,

ich habe eine Frage bezüglich Mintos und der Erfassung der Ertragsbescheinigung für die Jahreseinkommenssteuererklärung. Wir haben in zwei Fremdwährungen Geld investiert. In der Ertragsbescheinigung werden dann für EUR und die beiden Fremdwährungen jeweils Zinseinnahmen ausgeworfen. Die Zinseinnahmen Fremdwährungen sind nicht in EUR zurückgetauscht worden, stattdessen haben wir sie jeweils reinvestiert.

Irgendwo habe ich gelesen, dass für die Zinseinnahmen der jeweilige Umtauschkurs in EUR berechnet werden muss – immer für den Tag der Einnahme der Zinsen. Das sind sind zich Seiten.

Unsere Überlegung: Da wir ja nichts umgetauscht haben und alles in der jeweiligen Währung verblieben ist, müsste es doch ausreichend sein, den Kurs zum 31.12. des jeweiligen Jahres zu ermitteln und damit den jeweiligen Wert des Gewinnes in EUR zum Jahresabschluss festzustellen.

Ich hoffe, ich finde hier eine Antwort.

Beste Grüße

Anja

Hi Anja, ich bin leider kein Steuerberater, aber was ich machen würde: Ich würde NICHT den Schlusskurs nehmen, sondern den Jahresdurchschnitt. Das sollte dann passen.