Was Mintos heute zu einem guten P2P-Anbieter macht

In diesem Artikel erkläre ich dir, was Mintos zu einem guten P2P-Anbieter macht und warum ich dort investiere. Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du in meinem Mintos Erfahrungen wichtigsten Antworten und Kennzahlen zum Unternehmen.

Jetzt auf Mintos anmelden und 25 EUR sichern*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Und so beginnt es…

Wie anfangs angekündigt, nun der Startschuss zur Generierung eines passiven Einkommens beim P2P Anbieter Mintos. Wie du siehst ist mein Konto noch brandneu:

Ich bin selbst sehr gespannt auf die Entwicklung meines Portfolios dort und kann es kaum erwarten die ersten Einzahlungen zu machen. Im Folgenden möchte ich dir den Anbieter einmal kurz vorstellen und dir erzählen, warum ich mich gerade für diesen entschieden habe.

06.05.2023: P2P Kredite aus Mexiko – Mein Besuch bei GoCredit und Credifiel

20.08.2022: Planet42 – So funktioniert “Rent-to-Buy”

02.04.2022: Die Mintos Krise begleitet uns auch 2022

13.07.2019: Mintos CEO Martins Sulte + Yerewan Reise (P2P Lifestyle Teil 2) [1/3]

15.09.2018: Wie du Mintos Auto-Invest richtig konfigurierst

Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Mintos wissen musst

Wer ist Mintos?

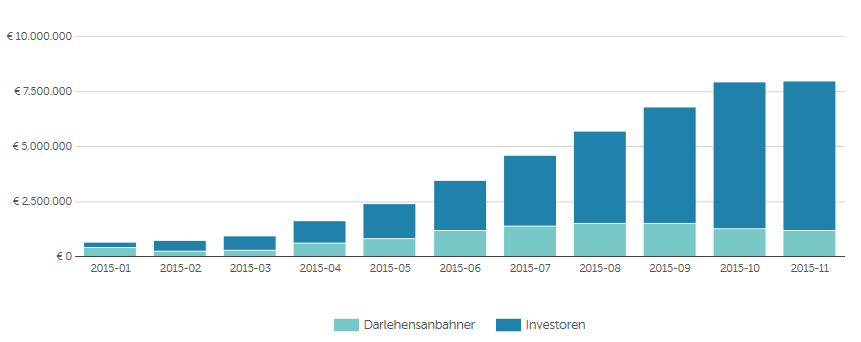

Mintos ist ein noch sehr junger Anbieter aus Lettland mit Firmenhauptsitz in der Hauptstadt Riga. Gegründet Anfang 2015 können Anleger aus der europäischen Union und auch aus der Schweiz hier ihre Gelder investieren. Kreditnehmer können sowohl Privatpersonen wie auch Unternehmen sein. Mittlerweile vergeben sie Kredite in 4 verschiedene Länder, darunter Lettland, Estland, Litauen und Georgien. Trotz der Tatsache, dass es sich um ein noch recht junges Unternehmen handelt, liegt das vermittelte monatliche Kreditvolumen zum Zeitpunkt der Artikelveröffentlichung bei schon bei ca. 1,1 Millionen Euro, Tendenz steigend:

Die Website ist sehr einfach und bedienungsfreundlich und kann problemlos auf deutsche Sprache umgestellt werden. In meinen Augen hat sich das Team hier sehr viel Mühe gegeben, dem Anleger schnelle Wege und einen einfachen Überblick zu ermöglichen. Ich vermute, dass sich an der Website aufgrund des Unternehmensalters noch hin und wieder was tun wird.

Anmeldung bei Mintos & weitere Infos

Der Registrierungsprozess gestaltet sich als sehr einfach und innerhalb von zwei Minuten hatte ich mein virtuelles Konto. Schade das Konten immer anfangs leer sein müssen (wie wäre es denn mal mit einem Starter-Rabatt für Neuinvestoren?). Nachtrag: Mittlerweile gibt es diesen von Zeit zu Zeit, siehe Bonus-Sektion in meinem P2P Plattform-Vergleich. Es gilt wie bei Bondora das Vorkasse-Prinzip, was bedeutet, dass du erstmal Geld einzahlen musst, bevor du loslegen kannst. Die Gelder gehen per SEPA-Überweisung ins Ausland an die Nordea-Bank.

Die durchschnittliche Nettorendite für Investoren liegt laut eigenen Angaben von Mintos bei ca. 11,87% zum Zeitpunkt der Artikelveröffentlichung, welche sich aus den Kredittypen Hypothekendarlehen, gesicherte Autokredite, Geschäftsdarlehen und Verbraucherkredite (mit 3/4 der größte Anteil) zusammensetzt. Die Kredithöhe liegt im Durchschnitt bei 8.000 Euro und Kredite haben Laufzeiten von 3 Monaten bis zu 10 Jahren. Der höchste Kreditbetrag darf maximal 100.000 Euro betragen, der niedrigste 1.000 Euro. Der Mindestanlagebetrag für Investoren beträgt 10 Euro.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Die 3 wichtigsten Gründe, warum ich bei Mintos investiere

Es gibt immer viele Gründe, warum man in etwas investiert. Hier kommen meine 3 Gründe, warum die P2P Plattform aus Riga mein Anbieter ist.

- Alle Kredite sind bereits durch Mintos vorfinanziert. Das bedeutet, dass die Gelder bereits an die Kreditnehmer ausgezahlt wurden, sich in der Rückzahlungsphase befinden und es keine Vorlaufzeit für Investoren gibt.

- Viele Kredite bei Mintos sind mit Immobilien besichert. Mintos hat eine Partnerfirma (Latio) welche eine Bewertung der Immobilien vornimmt. Der Kreditnehmer darf dann eine Kreditanfrage bis zu maximal 90% der vorherigen Bewertung stellen. Schön ist auch, dass man sich die Immobilienobjekte sogar mit Fotos und Bericht anschauen kann.

- Mintos gibt eine Rückkaufgarantie. Das bedeutet, dass Kredite automatisch nach 60 Tagen Verzug zurückgekauft werden. Dadurch lassen sich Ausfälle vermeiden und die Rendite besser kalkulieren. Allerdings besitzen nicht alle Kredite bei Mintos eine Rückkaufgarantie. Nur Kredite mit einer entsprechenden Kennzeichnung haben diese Sicherheit.

Aus der Immobilienbeleihung entsteht auch Mintos wichtigste Kennzahl, das LTV (Loan-to-Value) oder der Beleihungssatz. Diesen kann der Investor später auch für seinen Portfolio-Builder nutzen. Je geringer der Beleihungssatz ist, desto sicherer ist der Kredit, aber desto geringer ist auch die Rendite. Wenn du noch mehr über den LTV wissen willst, findest du weitere Informationen in meiner FAQ.

Einige Monate nach Eröffnung von Mintos wurden die Anlegergebühren (damals 2%) für Investoren gestrichen. Du investierst hier also seitdem gebührenfrei. Mintos fährt somit den gleichen Ansatz wie Bondora. Gebühren werden nur noch auf dem Zweitmarkt gezahlt, welche dort 1% betragen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fazit

Ein neuer und aufstrebender P2P-Anbieter im europäischen Ausland. Ich bin gespannt, wo der Weg von Mintos hingeht. Die guten Investitionen erkennt man ja meist erst im Nachgang 🙂 Im nächsten Artikel werde ich dir nach meiner ersten Einzahlung zeigen, wie ich beginne zu investieren und worauf ich achte.

Hast du schon Erfahrungen bei Mintos gemacht oder willst du bestimmte Dinge wissen? Schreib es in die Kommentare.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

vielen Dank für die 5€ auf mein zweites Bondora Konto und bald die 1% auf mein zweites Mintos Konto.

Ich bin ein großer Bondora Fan und investiere dort ca. 60% meines P2P Assets. Bei Bondora schätze ich die Einfachheit des Portfolios Managers und die sehr gut gestaltete Seite. Mintos nutze ich aktuell als defensiven Part in meiner P2P Asset. Ich habe dort hauptsächlich abgesicherte Kredite. Die Rendite ist natürlich deutlich geringer als bei Bondora liegt bei mir aber immer noch bei fast 11% vor Steuern. Die Aufmachung der Seite finde ich persönlich nicht gelungen. Unübersichtlich und mir fehlen die Daten und Fakten wie auf Bondora. Die drei Gründe warum du dich für Mintos entschieden hast, waren für mich auch ausschlaggebend. Durch die Vorfinanzierung muss man nicht lange auf die Auszahlung warten. Habe auch schon ein Tag später Auszahlungen erhalten. Bei Bondora muss ich im Schnitt ein Monat warten. Es gibt bei Mintos auch Verbraucherkredite die unter drei Monate laufen (Sogar für einen Tag). Bei denen liegt die min. Investition aber über 20€

Viele Grüße

Pascal

Hi Pascal,

gerne doch. Ich hoffe der kostenlose 5 EUR Kredit wird dein erfolgreichster 😉 Ich bin ebenfalls ein großer Bondora Fan und habe dort mein größten P2P-Anteil.

Ja, Mintos wirft nicht so mit Fakten um sich, wie Bondora. Die Plattform ist mehr auf Einfachheit ausgelegt. Jeder hat da seinen eigenen Geschmack.

Viele Grüße

Lars

Hallo Lars,

ersteinmal ein Lob an deinen Blog. Er bietet praxisnahe und schön geschriebene Infos zu dem aktuellen P2P Umfeld.

Ich selber bin auch bei Auxmoney (wobei ich das eher auslaufen lasse und zu den anderen 3 umziehe), Twino, mintos und Bondora investiert. Bei Twino und mintos verwende ich die Rückkaufgarantie. Wie kann sich das für die Bank lohnen, die “faulen” Kredite zurückzukaufen? Was bringt das denen? Dies wird mir nicht ganz klar. Ich versuche immer das Geschäftsmodell zu verstehen, auch um andere von der Anlage zu überzeugen. Welche Risiken habe ich noch, wenn es eine Rückkaufgarantie gibt? Ist es “unbegrenzt” sicher, außer dem Ausfallrisiko von dem Betreiber?

Wäre super wenn du mich aufklärst oder einen Blogartikel über das Thema schreibst.

Hallo Christian,

danke für das Lob. Ich werde versuchen, es genau so beizubehalten 🙂 Zu deiner Frage:

Die Kredite sind ja nicht unbedingt faul. Nur weil ein Kredit überfällig ist, heißt es ja noch lange nicht, dass er ausfällt. Gerade Twino kauft ja bereits nach 30 Tage zurück, wo sehr wahrscheinlich noch gar nichts passieren wird. Generell versuchen die Plattformen über diese Technik den Investoren mehr Sicherheit zu geben und sich damit natürlich auch einen Wettbewerbsvorteil zu verschaffen.

Ansonsten hast du als Investor bei der Rückkaufgarantie keine erhöhten Risiken. Du hast eventuell nur eine etwas verminderte Rendite, da die Plattformen sich teilweise über eine höhere Marge das Risiko zurückholen. Die Rückkaufgarantie ist auch inzwischen nicht mehr brandneu und da es nun immer weitere Plattformen gibt, die ebenfalls Sicherungskonzepte einführen, scheint es wohl aufzugehen.

Viele Grüße

Lars