Tagesgeld Vergleich (alternativ) – So lege ich mein Geld kurzfristig an!

Seit dem denkwürdigen Jahr 2022 lassen sich Gelder wieder sinnvoll kurzfristig anlegen, ohne dass man Angst haben muss, am Ende noch Negativzinsen zu zahlen. In meinem alternativen Tagesgeld Vergleich möchte ich euch heute mal zeigen, welche Möglichkeiten es derzeit gibt, wenn man sein Geld kurzfristig anlegen möchte. Ich zeige euch auch, mit welchen Renditen man rechnen kann und welche Optionen ich davon nutze.

Herausheben möchte ich hier das Wort “alternativ”! Tagesgeld ist zwar scheinbar mittlerweile ein umgangssprachlich anerkanntes Wort für kurzfristige Geldanlagen geworden, jedoch gibt es deutliche Unterschiede in den Risiken auf die ich bei jeder Option heute nochmal explizit hinweisen möchte. Am Ende liegt es bei diesem alternativen Tagesgeld Vergleich dann an dir, welche du davon eingehen möchtest und welche nicht.

Beachte bitte auch, dass die Zinssätze schwanken können. Überprüfe daher bei deiner eigenen Recherche, ob die hier genannten Zinssätze noch immer aktuell sind. Möglicherweise sind sie niedriger oder gar höher. Ergänze interessante Angebote gerne in den Kommentaren!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wofür eigentlich Cash parken?

Was soll das eigentlich bringen das Cash zu parken, bei einer Inflation, die in den letzten Monaten so enorm gewesen ist? Es geht bei dem Thema nicht darum, die Inflation zu schlagen, sondern sein Geld so anzulegen, dass es

- so schnell wie möglich verfügbar ist

- nicht vollständig unverzinst herumliegt

Ansonsten sind die Verwendungszwecke für geparktes Cash vielfältig. Viele nutzen es dafür, um Dinge anzusparen, aber man kann es auch für die private Notfallrücklage verwenden oder für Chancen am Aktienmarkt.

Jeder Zweck benötigt allerdings eine vorherige Risikorecherche und die Bewusstwerdung darüber, was passiert, wenn man das Geld verlieren sollte.

Ist das Cash für den Aktienmarkt weg, ist es ggf. nicht so schlimm, als wenn einem die private Notfallrücklage um die Ohren fliegt und das eigene Auto mit dem man täglich zu Arbeit muss dann einen Getriebeschaden hat!

Anbei eine Tabelle über die verschiedenen kurzfristigen Anlagemöglichkeiten die wir heute besprechen als grober Überblick kategorisiert nach Risiko, Laufzeit & Eignungszweck:

| Risiko | Laufzeit | Zweck | |

| Tagesgeld | gering | mindestens monatlich verfügbar | Elementare Gelder |

| T-Bills | gering | Je nach Laufzeit | Rücklagen |

| P2P Sofort-Ausstieg | hoch | täglich verfügbar bei normalem Markt | nicht benötigte Gelder |

| P2P Kurzfristig | sehr hoch | Im Normalfall 30 Tage | nicht benötigte Gelder |

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Tagesgeldkonten

Als ich anfing 2008 mit Tagesgeld zu hantieren, war das Ganze noch extrem umständlich, denn man musste alles selbst machen. Angebote heraussuchen, Tagesgeldkonten eröffnen, Gelder hin- und herschieben, alte Konten schließen etc. Heute gibt es smartere Wege, wie man das bewerkstelligen kann. Ich nutze beispielsweise mittlerweile seit Jahren das Portal Weltsparen*. Hier kann man sich aus einer ganzen Liste Tages- wie Festgelder heraussuchen und das Unternehmen im Hintergrund regelt den Rest.

Weiterhin bieten sich seit kurzem auch Möglichkeiten für Kunden von Aktiendepots. So bietet TradeRepublic* 4% Verzinsung bis zu einer Summe von 50.000 EUR an. Scalable Capital* sogar 2,6%, jedoch benötigst du hier für die Nutzung ein kostenpflichtiges Abo. Nur als Tagesgeldkonto genutzt, musst du also erst eine entsprechende Summe anlegen, damit es sich lohnt.

Schaut man abseits der Portale findet man hier und da auch noch höher verzinste Tagesgeldkonten wie beispielsweise die J&T Bank*, die aktuell 2,5% Rendite aufs Tagesgeld bietet. Hier weiß ich aber aus eigener Erfahrung wie vorsichtig man sein muss. Check also dein Anlageprodukt vorher gut durch und auch das Land, in dem du anlegst.

Die Tagesgeld-Zinsen steigen und steigen.

Risiken

Produkte wie Zinspilot gehören eigentlich nicht wirklich in einen alternativen Tagesgeld Vergleich, denn hier bist du in der absoluten Basis unterwegs. In Europa gibt es eine Einlagensicherung von bis zu 100.000 EUR. Aus eigener Erfahrung weiß ich, dass man sich hierauf im Grunde verlassen kann. Das Risiko eines Kapitalverlustes ist also bis dahin kaum vorhanden.

Dennoch solltest du bei Portalen wie Zinspilot darauf achten, dass du vielleicht nicht gerade dein Geld in Malta oder anderen kleinen Staaten anlegst, sondern lieber auf bewährte Schuldner setzt. Ich habe mein Geld beispielsweise hauptsächlich in Frankreich liegen. Um das Ganze zu prüfen, kannst du ein öffentliches Rating nutzen.

Auf den Broker-Referenzkonten hast du eine ganz andere Gefahr! Nämlich die, dass du heimlich damit herumspielst und tradest, was aus Sicht der Broker natürlich Sinn der Sache ist. Diese Option eignet sich also nur für Menschen, die damit umgehen können, ansonsten riskierst du hier unnötig dein Geld.

Achte beim Tagesgeld unbedingt auf das Länderrating.

Chancen

Wo das Risiko gering ist, da sind natürlich auch die Chancen gering. Banken orientieren sich mit Zeitverzug am Leitzins der Europäischen Zentralbank und werden niemals darüber liegen. Zum Zeitpunkt der Artikelveröffentlichung ist es kaum möglich etwas über 2% für echtes Tagesgeld zu bekommen, es sei denn du blockst dein Geld etwas länger (Festgeld). Einzig mit den Brokeroptionen bei Trade Republic (2%), Scalable Capital (2,3%) oder der J&T Bank (2,5%) knackst du die Grenze.

Wie nutze ich Tagesgeld?

Für meine private Notfall- und Steuer-Rücklage, die bombenfest sein muss, nutze ich überwiegend Weltsparen*. Mir reicht hier eine Verfügbarkeit innerhalb eines halben bis einen Monats, daher habe ich mich für die französische MyMoneyBank entschieden, wo man das Geld zweimal monatlich abheben kann. Ich bin aber momentan dabei, dieses ebenfalls nach Tschechien zur eben erwähnten J&T Bank umzuschichten.

Für meine Broker-Cash nutze ich TradeRepublic*. Dieses muss schnell verfügbar sein im Falle eines Marktabfalls, denn der Covid-19 Shutdown Crash hat uns gezeigt, wie schnell es wieder bergauf gehen kann. Bei Scalable Capital habe ich zwar ein Depot, jedoch keine Bezahlversion, weshalb ich deren Angebot (aktuell nicht nutze).

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

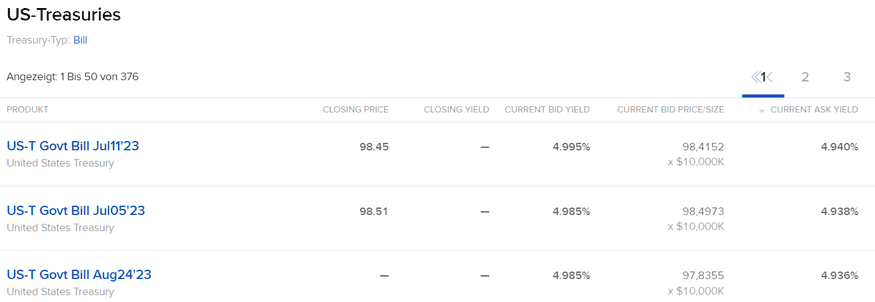

T-Bills

Mein Kollege Luis Pazos auf dessen Blog es eine umfangreiche Anleitung zu dem Thema gibt, hat mich auf die T-Bills gebracht. T-Bills sind eine der verschiedenen Arten von US-Staatsanleihen, die sich in der Laufzeit unterscheiden. Die T-Bills laufen bis zu einem Jahr und der Zins orientiert sich allgemein am Marktgeschehen und der Politik der US-amerikanischen Zentralbank, der Federal Reserve.

Als Cash-Parkplatz eignen sie sich dann, wenn sie, wie Luis es in seinem Beitrag beschreibt, in einem rollierenden System aufgebaut werden. Beispielsweise 4 Anleihen mit je 12 Monaten Laufzeit, versetzt gekauft im 3-Monatstakt. Die T-Bills könnt ihr beispielsweise direkt bei CapTrader* kaufen. Finden tut ihr sie über den Menüpunkte Recherche > Anleihenscanner > US Treasuries. Hier wählt ihr dann die “Bills” aus.

Die T-BIlls bieten aktuell fast 5%.

Risiken

Die T-Bills gelten aufgrund des Schuldners, nämlich den Vereinigten Staaten von Amerika, als risikofreie Anlage, wobei das natürlich niemals zu 100% gelten kann. Ansonsten ist das Hauptrisiko die Währungsschwankung, da die T-Bills in US-Dollar ausgegeben werden, wenn man direkt in sie investiert. Auch wenn sie nur recht kurzlaufend sind, kann der Schuss nach hinten losgehen.

Chancen

Die T-Bills bieten ein deutlich höheren Zins als das klassische Tagesgeld und werden zum Zeitpunkt der Artikelerscheinung mit rund 5% verzinst. Zudem bietet sich natürlich auch die Chance einer positiven Währungsentwicklung, die den Ertrag dann maximieren würde.

Wie nutze ich T-Bills?

Ich habe die T-Bills seit Luis Erwähnung in einer Schatzmeister-Episode auf dem Schirm, habe bis jetzt jedoch noch keine im Bestand. Das liegt vor allem daran, dass ich Chancen auf dem Aktienmarkt nutzen möchte und das Geld damit auf dem Punkt verfügbar sein muss. Ich kann mir hier in Zukunft aber durchaus ein Investment vorstellen.

P2P Plattformen mit Sofortauszahlung

Von vielen fälschlicherweise oder als Running-Gag ebenfalls als Tagesgeld betitelt, gibt es einige Plattformen, wo du quasi sofort an deine Gelder kommst, allerspätestens nach 10 Tagen. Zudem zeichnen sich diese Produkte durch eine einfache Bedienung aus, was sie zum Zielobjekt vieler Beginner werden lässt. Und hier macht nun der Begriff “alternativer Tagesgeld Vergleich” erstmals Sinn.

In diesem Bereich gibt es vor allem zwei aktuelle Player, die man in Betracht ziehen kann. Zum einen ist das Bondora Go & Grow Unlimited und Monefit SmartSaver. Erstere sind bekanntlich die Dinosaurier unter den P2P Plattformen, bieten aber für Neukunden “nur noch” eine Verzinsung von 4% an, während der SmartSaver 7% bis zu einer Obergrenze von 100.000 EUR anbietet. Jedoch ist hier das Geld erst nach 10 Tagen statt sofort verfügbar.

Es gibt auch noch Plattformen wie Esketit oder Moncera und auch die automatischen Strategien bei Mintos, bei denen du deine Portfolios ebenfalls sofort bei Bedarf liquidieren kannst. Da diese jedoch passende Marktkonditionen voraussetzen und sich unterschiedlich verhalten, habe ich sie im alternativen Tagesgeld Vergleich nicht berücksichtigt. Mit einem erweiterten Risiko eignen sich solche Produkte jedoch prinzipiell auch, wenn man weiß, was man tut.

Der neue SmartSaver ist kinderleicht zu bedienen.

Risiken

Mit den P2P Plattformen befinden wir uns nun erstmals außerhalb der europäischen Einlagensicherung. Das bedeutet 100% deines Geldes sind hier einem Verlustrisiko ausgesetzt, welches du nicht auf die leichte Schulter nehmen solltest. Frage dich, ob es Sinn macht für 2% Mehr-Rendite gegenüber einem abgesicherten Tagesgeld-Konto eine 100%ige Verlustmöglichkeit zu riskieren.

Chancen

Auf der Chancen-Seite sieht es dagegen besser aus. Wo mich 4% bei Bondora* nun nicht mehr vom Hocker hauen, kann man bei 7% beim Monefit SmartSaver* schon wieder eher darüber nachdenken. Zudem gibt es derzeit noch 2% Cashback auf deine Einzahlungen in den ersten 60 Tagen, womit du auf 9% kommst. Das kann man durchaus mal mitnehmen, wenn man sich des Risikos bewusst ist, was ich ebenfalls gemacht habe.

Wie nutze ich P2P Plattformen mit Sofortauszahlung?

Wie dir sicher bekannt ist, wenn du den Blog verfolgst, halte ich einen großen Bondora Account zu den alten Konditionen (6,75%) bei täglicher Gutschrift, als langfristiges Investment. Ich habe jedoch noch einen anderen Spar-Account zu gleichen Konditionen, wo ich mir derzeit ein neues Auto anspare. Und genau hierfür eignen sich diese Accounts aus meiner Sicht am besten.

Monefit SmartSaver nutze ich derzeit eher zum Test, es könnte aber durchaus sein, dass ich auch dieses Produkt in Zukunft öfter nutze, wenn ich sehe, dass es sich bewährt hat.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Kurzfristige Kredite auf P2P Plattformen

Und dann besteht natürlich noch die Möglichkeit, das Risiko weiter zu erhöhen und klassisch in P2P Kredite zu investieren, jedoch die Laufzeit rigoros zu begrenzen auf maximal 30 Tage. In der Theorie verhält sich dies dann wie ein Festgeld, was einen Monat angelegt ist. Ich sage “in der Theorie”, da Rückzahlungen dynamisch erfolgen können. Das bedeutet, dass Kredite vorzeitig zurückgezahlt, aber auch verlängert werden können.

Klassische Kandidaten für dieses Konzept sind die Plattformen PeerBerry, Robocash oder auch Lendermarket. Auf allen lassen sich Kredite kaufen, die eine Basislaufzeit von ca. 30 Tagen haben.

10% auf kurzfristige Kredite, bei Lendermarket kein Problem.

Risiken

Das Risiko hier liegt klar auf der Hand. Dein Geld ist gebunden und gibt es keinen Zweitmarkt auf den Plattformen, musst du die Laufzeit und ggf. auch jegliche Verlängerungen der Kredite aussitzen. Zudem besteht natürlich auch weiterhin das Risiko, dass Kredite und Plattformen in dieser Zeit ausfallen können.

Um kurzfristige Kredite als Cash-Parkplatz zu nutzen, musst du definitiv wissen, was du tust!

Chancen

Die Chancen-Seite dagegen ist verlockend. So bieten kurzfristige Kredite auf Lendermarket* beispielsweise eine Verzinsung von deutlich über 10% und auch die anderen eben genannten Plattformen liegen in ungefähr dem 10% Rahmen, manchmal mehr, manchmal weniger.

Wie nutze ich kurzfristige Kredite auf P2P Plattformen?

Kurzfristige Kredite auf P2P Plattformen sind für mich kein Cash-Parkplatz, sondern ein Investment. Ich nutze diese im ganz normalen “Alltag” als Investor und mische sie dem restlichen Portfolio bei. Gerade in Zeiten wo die Zinsen steigen, kann ein Investment in kurzfristige Kredite zudem vorteilhaft sein, da man auf Zinssteigerungen der Plattformen schneller reagieren kann, als wenn man langfristig an Kredite gebunden ist.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zum alternativen Tagesgeld Vergleich – Spiel mit dem Feuer!

Wer mich kennt, der weiß: Ich bin kein Freund davon Geld unverzinst liegen zu lassen. Dennoch sollte man nicht blind versuchen, jeden Cent anzulegen und immer den konkreten Zweck des angelegten Geldes hinterfragen. Hier mal einige Beispiele:

- Geht es um deine Notfallreserve? Dann sollte diese schnell zugänglich und nicht monatelang fest angelegt sein!

- Möchtest du am Chancen am Aktienmarkt nutzen? Dann sollte dieses Geld noch schneller zugänglich sein als deine Notfallreserve.

- Willst du eine Steuerrücklage bilden? Dann muss das Geld sicher sein, auf der anderen Seite darf es aber einige Zeit arbeiten.

- Sparst du auf etwas konkretes, was aber nicht lebenswichtig ist? Dann nutze die Möglichkeiten am Kapitalmarkt, um den Zieleinlauf zu beschleunigen.

Es gilt also Risiko und Laufzeit im Verhältnis zu deine Bedürfnissen abzuwägen und dann die richtige Entscheidung zu treffen. Dabei musst du aber unbedingt verhindern zu gierig zu werden. Mir selbst ist das in der Finanzkrise 2008 schon fast zum Verhängnis geworden, als ich den Tagesgeldzinsen hinterherjagte, bis ich mein Geld für mehrere Wochen in Island blockiert sah. Ich habe hier Glück gehabt, es hätte aber auch anders ausgehen können.

Wisse also was du tust und du kannst dir einen schönen Zusatzertrag für dein Cash sichern!

Hast du noch weitere Anregungen, wo man Geld parken könnte? Dann schreib es jetzt in die Kommentare!

Alternativer Tagesgeld Vergleich – Der Artikel als Video

Den Beitrag zum alternativen Tagesgeld Vergleich inklusive Einblick in meine Strategie gibt es auf YouTube.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars,

hier als Alternative zu T-Bills ohne Währungsrisiko,

https://abilitato.de/so-gehts-endlich-wieder-22-zinsen-auf-die-liquiditaetsreserve-erhalten/

Danke für den weiterführenden Link Chris!

All-in in Lendermarket das Cashback mitnehmen uns sich am Gewinn von 16-21% freuen!

Na, ob das gutgeht? 🙂