Bondora Go & Grow Erfahrung – Warum ich 200.000 EUR investiert habe

Immer wieder bekomme ich Fragen zu Bondora Go & Grow und meinem “hohen” Einsatz. Ich möchte dir daher heute mal von meiner Bondora Go & Grow Erfahrung der letzten Jahre berichten. Wir klären unter anderem wie es mit meinem persönlichen Investment weiter gehen soll und wann ich mein Geld abziehen werde. Zwei der meist gestellten Fragen an mich, aber es gibt auch noch einige weitere Themen, die wir ansprechen werden.

Wir werden hier jedoch nicht auf die allgemeine Performance der Kredite von Bondora eingehen. Es macht wenig Sinn hier zu spekulieren oder Annahmen zu treffen. Ich möchte das Ganze daher lieber aus einem höheren und mehr kontrollierbaren Blickwinkel beobachten. Dem einzigen, den ich selbst beeinflussen kann, meiner Entscheidung hier zu investieren oder eben nicht.

Bitte beachte, dass wir hier nicht mehr auf die Grundlagen von Bondora Go & Grow eingehen werden. Zu diesem Thema gibt es bereits den vollumfänglichsten Beitrag im deutschen Netz. Wenn du mehr über Bondora als Unternehmen erfahren willst, dann gibt es das Tutorial zur P2P Plattform.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Wieviel Geld habe ich konkret investiert?

- 200.000 EUR, bist du komplett wahnsinnig?

- Wie sicher ist Bondora Go & Grow?

- Wann würde ich Geld von Bondora Go & Grow abziehen?

- Was bringt Bondora Go & Grow eigentlich noch mit Limitierung?

- Werde ich in Zukunft weitere Gelder bei Bondora Go & Grow investieren?

- Fazit meiner Bondora Go & Grow Erfahrung

- Bondora Go & Grow Erfahrung – Das Video zu Beitrag

- Weitere Infos zu den aktiven P2P Plattformen

Wieviel Geld habe ich konkret investiert?

Anfangen wollen wir mal damit, dass ich transparent darlegen möchte, wie viel Geld überhaupt bei Bondora Go & Grow von mir investiert wurde und regelmäßig Rendite erwirtschaftet. Insgesamt bestehen 4 verschiedene Go & Grow Konten zu unterschiedlichen Zwecken, wobei eines über meine Frau läuft. Und zwar das, wo das Taschengeld von meinem Sohn angelegt wurde. Denn wie ihr sicher wisst, kann man nur maximal 3 Konten pro Person anlegen.

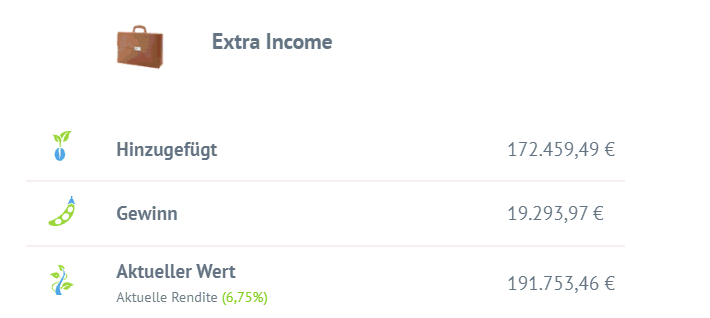

- Bondora G&G Cashflow: ca. 191.000 EUR (mittelfristig)

- Bondora G&G Auto: ca. 5.000 EUR (kurzfristig)

- Bondora G&G Rücklage: ca. 4.500 EUR (kurzfristig)

- Bondora G&G Taschengeld: ca. 500 EUR (kurzfristig)

Aktueller Stand meines großen Bondora Accounts

Insgesamt habe ich also knapp über 200.000 EUR investiert und jedes der Konten hat einen unterschiedlichen Zweck. Nr. 1 generiert monatlichen Cashflow, der Rest ist eher als kurzfristige Rücklage oder zum Ansparen gedacht. Von meinem großen Konto ziehe ich jeweils zum Monatsende die Zinsen von meinem Portfolio ab. Übrigens kommt die Überweisung laut meiner Bondora Go & Grow Erfahrung in Echtzeit auf dem Girokonto an, was ziemlich cool ist.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

200.000 EUR, bist du komplett wahnsinnig?

Immer wieder höre ich den Einwand, dass die Summe horrend viel für ein einzelnes Investment sei. Vor allem in Kredite! Das Risiko sei extrem hoch und auf der anderen Seite die Rendite von Bondora Go & Grow mit 6,75 Prozent zu gering.

Zuerst einmal muss man hier verstehen, dass es nicht allein auf die Summe ankommt. Habe ich ein Portfolio von insgesamt 300.000 EUR, dann sind 200.000 EUR verdammt viel Geld und zu viel für eine Position. Vor allem wenn wir von einem außerbörslichen Investment sprechen. Geht das Portfolio jedoch in den mehrstelligen Millionenbereich, dann sind 200.000 EUR mehr als vertretbar und nicht weiter problematisch.

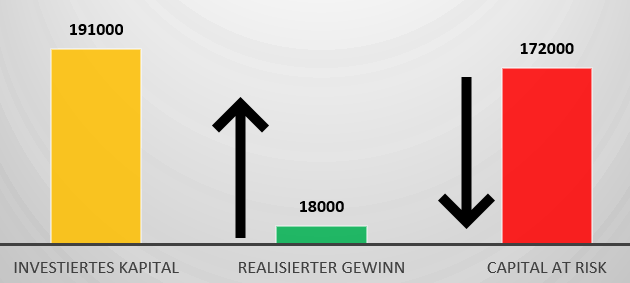

Es gab mal eine Zeit, da war Bondora Go & Grow meine größte Einzelposition. Das ist heute nicht mehr der Fall und die Plattform steht aktuell nur noch an dritter Stelle. Zudem befindet sich die Plattform im “Auszahlmodus” und das ist eine weitere Sache, die wichtig für das Verständnis ist. Es bedeutet, dass ich monatlich die Zinsen abziehe und das schon seit über einem Jahr. Der tatsächlich investierte Betrag, den ich verlieren könnte, sinkt also Monat für Monat. Dazu eine einfache Erklärung anhand meines Bondora Go & Grow Cashflow Kontos.

- Investiertes Kapital: 191.000 EUR

- Abgezogene Zinsen: ca. 18.000 EUR

- Tatsächlich noch investierter Betrag: ca. 172.000 EUR

Würde ich also übermorgen mein Konto leerräumen, hätte ich einen realisierten Gewinn von ca. 18.000 EUR. Würde Bondora morgen schließen, hätte ich 172.000 EUR meines eigenen Geldes verloren!

Risiko ist immer eine Frage der Betrachtungsweise

Wie sicher ist Bondora Go & Grow?

Anfang 2018 war ich dabei als Bondora Go & Grow auf der INVEST in Stuttgart vorgestellt wurde. Sofort war mir klar, dass die anderen Produkte auf Bondora langfristig nur noch Beiwerk sein werden und so überführte ich alles in das neue Produkt. Meine Theorie bestätigte sich allerspätestens im letzten Jahr vollständig, als man dem Go & Grow Pool Priorität vor allen anderen Produkten einräumte. Alle Investoren welche die klassischen Produkte nutzen, wissen vermutlich sehr genau wovon ich rede.

Ich mochte zudem die Orientierung auf Cashflow und die Planbarkeit der Ausschüttungen. Dies passte zu meiner allgemeinen Anlagestrategie, die genau das verfolgt. Die Basis dafür war jedoch das Unternehmen im Hintergrund, nicht etwa die Fernanalyse der laufenden Kredite anhand der Statistiken.

- Bondora ist eines der ältesten Unternehmen in der P2P Branche.

- Das Unternehmen hat eine stabile Geschäftsentwicklung und (wie wir in der Corona-Krise gesehen haben) durchaus fähig in schwierigen Phasen dynamisch zu agieren.

Ich habe eben gesagt, dass Bondora meine drittgrößte Einzelposition im Portfolio ist. Anders als P2P Plattformen mit einem geringen Wert in meinem Portfolio, verfolge ich die Entwicklung des Unternehmens also deutlich genauer, solange mein Einsatz noch nicht wieder zurückgeflossen ist.

Bondora in Zahlen seit 2016

Verändern sich Parameter negativ, muss das Ganze neu evaluiert werden. Ein Verlust würde mich nicht umbringen, aber es wäre deutlich ärgerlicher als eine Mini-Position wie Grupeer. Was muss also passieren, damit ich mein Geld abziehen bzw. reduzieren würde?

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Wann würde ich Geld von Bondora Go & Grow abziehen?

Aktuell besteht kein Bedarf die Gelder aus meinem vermeintlich großen Investment abzuziehen, aber das kann sich jederzeit ändern. Ich habe für mich einige klare Regeln definiert, wann ich einen Abbau starten würde und diese werde ich auch einhalten. Auch auf die Gefahr hin, dass das aufgrund der aktuellen Limitierung (wir kommen noch dazu) ein Abschied ohne Wiederkehr sein könnte. Folgende Dinge müssten passieren, dass ich mit dem Abzug beginne:

- Die Rendite sinkt unter das 6,75 % Niveau: 6,75 % Rendite sind auch für mich ziemlich grenzwertig, jedoch vertretbar, schaut man sich die Entwicklung der Zinsen anderer Plattformen an. Sollte die Rendite aber maßgeblich nach unten angepasst werden, würde ich den Abbau beginnen.

- Die Geschäftszahlen verschlechtern sich nachhaltig: Sollte der Tag kommen, an dem ein nachhaltiger Abwärtstrend erkennbar ist oder einige Kennzahlen gefährlich aussehen, würde ich ebenfalls einige Chips vom Tisch nehmen.

- Es ergeben sich Chancen am Aktienmarkt: Seit dem Corona-Absturz ist mein Cashpolster für die nächste Korrektur aktuell wieder zu ca. 80% gefüllt. Bondora G&G würde ich beim nächsten Mal als erweitertes Cashpolster hinzuschalten und Gelder daraus an der Börse investieren. Das habe ich im letzten Jahr nicht gemacht bzw. zu lang gezögert und der Crash war quasi vorüber.

- Meine Gesamtallokation läuft aus dem Ruder: Ich habe eine Grenze von derzeit maximal 15% P2P Anteil im gesamten Portfolio. Sollte ich diese überschreiten, werde ich zuerst allgemein aufhören in P2P zu investieren und wenn das nicht reicht, meinen Go & Grow Account abbauen. Momentan liegt der Anteil übrigens zwischen 12 und 13%.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Was bringt Bondora Go & Grow eigentlich noch mit Limitierung?

Seit letztem Jahr gibt es erstmals eine Limitierung im Vorzeigeprodukt der P2P Plattform. Auch wenn es sicher die große Masse an “Investoren” nicht stört, ist es doch vielen meiner Leser ein Dorn im Auge. Denn diese sind in der Regel finanziell schon ganz gut aufgestellt und würden gern mehr investieren. Das geht aber nicht mehr. Auch eine schnelle Umschichtung wurde damit unterbunden. Es ist lediglich noch ein langsamer Portfolioaufbau möglich.

Die schlechte Nachricht ist: Das Bondora Go & Grow Limit wird wohl nicht mehr zur Gänze fallen. Da müsste man das Kreditvolumen schon weit über den Höchstwert von 2019 drehen, da die Investorenbasis heute nun eine ganz andere ist als damals. Und das wird bei der konservativen Vorgehensweise von Bondora wohl eher nicht passieren.

Die Limitierung bringt jedoch ebenfalls eine Gefahr mit sich. Go & Grow Investoren die mehr investiert haben, scheuen sich nun davor, den Ausstieg zu finden, da sie wissen, dass eine Rückkehr schwer wird. Ich konnte im Jahr 2019 100.000 EUR auf einen Schlag einzahlen und weitere Mittel später nachlegen. Für meinen heutigen Portfoliostand bräuchte ich beim aktuellen Limit ca. 480 Monate oder…. 40 Jahre. Jedoch darf man keineswegs am Investment aufgrund dieser Exklusivität festhalten. Habt ihr also wie ich mehr investiert, scheut euch nicht vor einer Liquidierung, sollte es notwendig werden!

Werde ich in Zukunft weitere Gelder bei Bondora Go & Grow investieren?

Ein weiterer Aufbau meines Portfolios ist unwahrscheinlich. Aktuell werde ich den Stand des großen Kontos halten und die kleineren Konten weiter aufbauen, bis ich sie benötige und auszahlen lassen. Mein Fokus im P2P Depot liegt momentan darauf, die anderen P2P Plattformen nachzuziehen und damit den Go & Grow Anteil auf natürlichem Wege von Monat zu Monat sinken zu lassen. Je nachdem natürlich, wie es meine Gesamtallokation zulässt.

Die Veränderung des G&G Anteils in meinem P2P Portfolio.

Ich könnte mir ebenfalls vorstellen, einen Teil des großen Kontos woanders anzulegen, wo der Zinssatz etwas besser ist und hier ebenfalls direkt in die Auszahlphase überzugehen, um den Cashflow zu optimieren. Es gibt einige “Alternativen“, die sich dafür anbieten und einen teils doppelt so hohen Zinssatz bieten.

Das Wort Alternativen steht hierbei jedoch bewusst in Anführungszeichen. Denn die meisten sind allenfalls renditemäßig ein Ausweg, qualitativ in der Regel jedoch nicht. Auch das zeigt meine jahrelange Bondora Go & Grow Erfahrung.

26.08.2023: Bondora Go and Grow Alternative – Wie geht es weiter in Zeiten hoher Zinsen?

26.06.2021: Bondora Go & Grow Erfahrung – Warum ich 200.000 EUR investiert habe

30.11.2019: Bondora Erfahrung – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [2/2]

16.11.2019: Bondora Erfahrungen – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [1/2]

18.05.2019: Bondora Go & Grow ❀ – Die Tagesgeldalternative in Estland?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bondora wissen musst

Fazit meiner Bondora Go & Grow Erfahrung

Ich hoffe, ich konnte dir mit diesem Beitrag einen kleinen Einblick in meine Denkweise geben und wieso ich Bondora “so viel Geld” anvertraue. Ich habe mich keineswegs in das Investment verliebt und würde es auch jederzeit abziehen. Es besteht nur, wie du siehst, einfach aktuell kein Bedarf.

Zudem dürfen wir auch nicht vergessen, dass der Bondora Go & Grow Zinssatz in Zeiten wo die Zinsen bei den P2P Plattformen runtergehen, attraktiver geworden ist. 6,75 % mögen sich nach nicht viel anhören. Aber wie viel ist es wirklich im Verhältnis zu Marktplätzen wie Mintos, wo wir derzeit bei vielen Kreditgebern auf die 9% zugehen und zusätzlich noch das Ausfallrisiko eines Kreditgebers mehr als real ist?

Mir ist bewusst, dass das eine und das andere am Ende letztlich immer eine Wette ist. Jeder muss für sich abschätzen können, welche Risiken er eingehen mag und wie hart es im Fall der Fälle werden kann.

Ich würde am Ende gerne von dir wissen. Welchen Anteil deines Gesamtvermögens würdest du Bondora anvertrauen? Schreib es jetzt in die Kommentare!

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Bondora Go & Grow Erfahrung – Das Video zu Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars, wie genau ziehst du denn die Zinsen aus dem G&G raus, bin seit anfang 2021 in G&G investiert, aber da habe ich leider bis jetzt nicht gefunden, außer wenn ich das G&G Konto komplett ins Wallwt übertrage und dann wieder ohne die Zinsen in ein neues G&G investiere.

Hi Timo, ganz einfach. Ich überweise mir monatlich die Zinsen in mein Hauptwallet und von dort auf mein Bankkonto.

Hey Lars, leider finde ich in meinem Dashboard nichts, außer dass ich das G&G Konto komplett in mein Wallet übertragen kann. Falls ich gerade auf dem Schlauch stehe, könntest du mir einmal verraten wie ich vorgehen muss um nur die Zinsen aus dem G&G abzuschöpfen.

Also, du gehst auf dein Dashboard, dann Go & Grow. Danach kannst du auf das Symbol gehen mit den 3 Pfeilen und die erste Auswahl lautet “An die Brieftasche übertragen”. Dort kannst du deinen gewünschten Betrag eingeben und auf deine Brieftasche auszahlen. Von dort kannst du es dann auf dein Bankkonto abheben.

Hallo Lars,

interessanter Kommentar. Ich bin derzeit am überlegen auch bei Bondora anzulegen. Du hast einen Satz geschrieben der mich sehr interessiert und für den mich eine Quelle interessieren würde, wenn du sie hast.

Der Punkt ist, dass mich eigentlich Portfolio Pro mehr anspricht als Go&Grow. Du schreibst aber “Meine Theorie bestätigte sich allerspätestens im letzten Jahr vollständig, als man dem Go & Grow Pool Priorität vor allen anderen Produkten einräumte. Alle Investoren welche die klassischen Produkte nutzen, wissen vermutlich sehr genau wovon ich rede.”.

Wenn du damit implizierst was ich denke (nämlich dass sich Bondora die besten Stücke vom Kuchen für G&G rauspickt in den jeweiligen Risikoklassen und nur die schlechteren an Portfolio Manager/Portfolio Pro raushaut), dann wäre das ein klares Argument gegen Portfolio Pro. Ich suche aber noch nach guten Quellen für diese Theorie.

Mein Problem mit G&G ist dass Bondora und viele im Internet die Ansicht vertreten dass erst steuerbare Einkünfte Auflaufen wenn ich auszahle, was für thesaurierendes Investment großartig wäre, und Bondora das wohl sogar in ihren Bescheinigungen so ausweist. Ich habe aber die starke Vermutung, dass das die deutschen Finanzbehörden das bei genauerer Betrachtung nicht so sehen würden und man im Zweifel Prüfung/Ermittlungen am Hals hätte mit zweifelhaftem Ausgang, worauf ich keine Lust habe. Solange keiner genauer hinschaut passiert natürlich nix, aber ich hab lieber bisschen mehr Aufwand und dafür klare Regelungen als einen steuerlichen Vorteil bei dem ich nicht sicher bin ob er einer rechtlichen Prüfung standhalten würde.

Hi Oliver,

der Kommentar war anders gemeint. Als Go & Grow vor Jahren herauskam, habe ich durch Aufmachung und Positionierung auf der Plattform vermutet, dass das ein Produkt ist, worauf sich Bondora in den nächsten Jahren fokussieren wird. Genau das ist passiert und seit ca. einem Jahr können Investoren so gut wie kein Geld mehr bei Portfolio Pro und dem normalen Portfolio Manager unterbringen, da G&G alle Gelder bekommt. De facto ist nur Go & Grow damit noch relevant für Investoren. Das war also kein Kommentar in Richtung Kredit-Qualität. Die Verschiebung der Priorität und der Verteilung der Mittel ist in den monatlichen Reports auf dem Bondora Blog transparent einsehbar.

Was die steuerlichen Belange angeht: Du kannst nur angeben, was Bondora dir als Zinsen ausweist. Wenn da eine null steht, ist das Return of Capital (Kapitalrückfluss), welcher nicht versteuert werden muss. Das ist übrigens auch bei einigen Börsenwerten so, beispielsweise einigen REITs und dort stellt es steuerlich kein Problem dar, solange du alles belegen kannst. Das könntest du in Bondoras Fall ebenso. Aber natürlich ist das keine Steuerberatung 😉

Viele Grüße

Lars

Hallo Lars, wie immer ein sehr guter Artikel. Vielen Dank dafür. Meine persönliche P2p Quote vom Portfolio liegt bei 6%. Als Ziel habe ich mir 10% gesetzt mit Verteilung über Bondora, Viainvest und Peerberry. Eine Frage noch zu deiner Auszahlmethode. Ist es dein Ziel nicht nur Buchgewinne zu erzielen sondern bei alles Plattformen Cashflow? Getreu dem Buchtitel von Luis Pazos Bargeld statt Buchgewinn? VG Maik

Danke für deinen Kommentar Maik! Zu deiner Frage: Das ist korrekt, letztlich ist bei allen P2P Plattformen das Ziel, irgendwann die Zinsen abzuziehen. Die Ziele für die einzelnen Plattformen, siehst du in meinen Quartalsberichten. Letztlich hat man halt nichts von dem Geld, solange man es nicht irgendwann realisiert. Bestes Negativ-Beispiel ist Grupeer. Du kannst noch so gut gewirtschaftet haben, hast du am Ende nichts abgezogen, war alles Zeitverschwendung…. was übrigens bei mir der Fall war 😀

Hallo Lars, und genau deine Wort haben mir gezeigt die Strategie zu Überdenken. Nicht weiterhin xx Jahre ausschließlich den Zinseszins nutzen und über dessen Steigerung freuen, sondern die Erträge z.B einmal im Quartal oder Jahr abzuziehen und Bsp. in einen ETF oder eine Aktie umzuschichten. Ein gutes Ziel wäre dann den ROI zu erreichen, wo dann quasi das “Risiko” überstanden wäre. Einen schönen Sonntag dir!

Ganz genau! Das wäre das Endziel! Das am Ende nur noch die Zinsen arbeiten. Schön, wenn du deine Strategie mit der Denkweise etwas verbessern konntest!

Interessant fände ich ne Info zu deiner steuerlichen Handhabung bei solchen Summen. Das dürfte ja mit der alternativen Variante schwierig werden bzw. über die Jahre zu Unsummen führen, oder?

Go & Grow kann nicht alternativ versteuert werden, da das bei denen schon intern passiert. Ich verteuere hier also 1zu1 was auf der Bescheinigung steht. Und ja, das Finanzamt verdient da gut an mir, was aber auch vollkommen ok ist.

Das verstehe ich jetzt nicht ganz. Mit alternativer Versteuerung meinte ich ja die von Bondora bei Go & Grow angewendete Variante: Steuern erst bei Abhebung von mehr als der eingezahlten Summe. Was meinst du mit “1zu1 was auf der Bescheinigung steht”?

Na, die Steuerbescheinigung zeigt mir genau an, was ich jährlich an Zinsen bekommen habe und das übertrage ich auch in die Steuererklärung. Wenn es 0 ist, ist es halt 0.

Ah, ok, verstanden! Aber das meinte ich ja eingangs: Läuft dir da bei dieser Einlage nicht zu viel auf, was irgendwann auf einen Schlag an Steuern bezahlt werden muss? So denke ich bei mir (mit wesentlich weniger Einsatz). Wenn ich das noch etliche Jahre weiterlaufen lasse, läppert sich das ja.

Steuern sind immer das, worum ich mich als letztes kümmere. Bzw. kümmere ich mich ja gar nicht darum, sondern jemand anders. Ich sorge dafür, dass die Steuern bezahlt werden können 😉 Manchmal verrennen wir uns so in dem Thema, dass wir gar nicht anfangen, daher kommt das bei mir niemals am Anfang.

Hi Lars,

danke für die Einblicke. Ich habe im Frühjahr 2020 mein G&G Investment drastisch reduziert und am Aktien- und Immobilienmarkt untergebracht. Damals hatte ich bei G&G ca. 25-30 % meines gesamten Portfolios liegen. Neues Ziel für die gesamte P2P Klasse sind bei mir jetzt 10 % (aktuell 13 %). In G&G werde ich weiterhin investiert bleiben, aber nicht mehr zu so hohen Anteilen, obwohl ich bei der Plattform ebenfalls ein gutes Gefühl habe.

Danke dir auch für deinen Einblick! 10% sind eine solide Marke und ich wünsche dir viel Erfolg damit!

Bondora macht derzeit knapp 20% meines P2P Investments aus, davon sind 2/3 in Go&Grow. Der Gesamtanteil meiner P2P Investments (Debitum, Robocash, Estateguru, Mintos, PerrBerry, ViaInvest, Bondora, Twino, Auxmoney) an meinem Gesamtinvestitionsvolumen liegt bei ca. 5%. Den weitaus größten Teil (ca. 70%) habe ich in Aktien investiert.

5% ist eine Größe, wo man wirklich gut mit arbeiten kann und sich definitiv nicht allzu viel Sorgen um das eine oder andere Risiko machen braucht.

Sehr schöner Beitrag Lars! Auch wenn die Zahl immer sehr beeindruckend ist, sollte man an der Stelle sicherlich die Zahlen ins eigene Verhältnis setzen und die Anteile beachten – so wie du es auch geschrieben hast. 200k bei 300k Portfolio sind viel – bei siebenstelligen Portfolios irgendwie okay.

Wichtig ist aus meiner Sicht hier vor allem die Aussage, sich das so aufzubauen, wie es für einen am Besten passt und man sich wohl fühlt 🙂

Danke für deinen Kommentar Tobias. Genau, wenn das Investment nicht passt, dann wirst du dich sowieso auch mit wenig Geld nicht wirklich wohlfühlen.