Wie du aus deinem Portfolio ein echtes passives Einkommen machst

Passives Einkommen… viele Menschen lieben dieses Wort und streben genau nach dieser vermeintlich so einfachen Einkommensart (warum sie nicht so einfach ist, wie viele denken, kannst du hier nachlesen). Aber nur wenige denken diesen Gedanken bei ihren finanziellen Investments tatsächlich zu Ende und haben keine Strategie. In diesem Artikel zeige ich dir daher, wie du aus deinem P2P-Portfolio ein echtes passives Einkommen machst.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Was ist eigentlich ein echtes passives Einkommen?

Als echtes passives Einkommen bezeichne ich ein Einkommen, für was du so gut wie nichts mehr tun musst und das auf deinem Girokonto landet und du “verkonsumieren” kannst. Klar bekommst du bei Bondora, Mintos etc. monatlich deine Zinsen auf dein virtuelles Konto, aber solange du es nicht auszahlst, ist es lediglich genau das: virtuell. Es ist ähnlich den Buchgewinnen am Aktienmarkt. Du siehst es monatlich einfließen, hast aber keinen handfesten und realen Nutzen davon.

Ein passives Einkommen zu haben (vollkommen egal von welcher Quelle) ist immer ein schönes Gefühl und ich kann jeden verstehen, der danach strebt, sich mehr und mehr in diesem Bereich zu engagieren. Jeder der das tut, hat auch noch meinen höchsten Respekt, denn in immer mehr Fällen wird ein Produkt (egal ob Buch, Coaching etc.) mit Mehrwert erschaffen, aus dem langfristig passives Einkommen bezogen werden kann.

Nicht verwunderlich also, dass viele meiner smarten Leser das Ziel haben, sich mit der Zeit ein passives Einkommen aufzubauen, um damit das aktive Gehalt aufzubessern oder gar zu ersetzen. Jedoch fehlt im P2P-Bereich derzeit noch eine klare Strategie hinter den Investments, um sinnvoll Auszahlungen aufzubauen (zumindest habe ich dazu nichts finden könne). Klar könntest du ab einem bestimmten Zeitpunkt den Portfolio-Manager einfach dauerhaft anhalten und dir die Rückzahlungen monatlich auszahlen lassen. Hiermit erreichst du jedoch vor allem 2 Dinge:

- Es wird nicht mehr reinvestiert (weder Zinsen noch Tilgung).

- Durch die fehlenden Reinvestitionen sinken kontinuierlich die Rückzahlungen.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie machst du aus deinem Portfolio ein echtes passives Einkommen?

Zu allererst musst du natürlich Kapital aufbauen, bevor du überhaupt daran denken kannst, ein Portfolio auf einen passiven Einkommens-Strom auszurichten. Es macht keinen Sinn mit einem Portfolio von 500 EUR diversifiziert über 3 Anbieter daran zu denken, sich seine Zinsen auszahlen zu lassen. Beginne also erstmal mit dem Aufbau deiner Grundlagen, deiner Basis, deinem Fundament. Und vergiss nicht, dass dieser Prozess durchaus Jahre dauern und von Rückschlägen geprägt sein kann.

Allerdings solltest du sehr wohl hier schon daran denken, wie du im Falle von Auszahlungen aufgestellt sein möchtest, um nicht allzu viel Kapital zu verlieren und auch die anderen Regeln der P2P-Anlage zu beachten (Diversifikation, Anbieterauswahl etc.). Wir halten es also wie von Stephen Covey (Die 7 Wege zur Effektivität) empfohlen nach seinem Prinzip:

“Schon am Anfang das Ende im Sinn haben.”

Du kannst dir hier viele Dinge überlegen und ausprobieren. Wenn du dazu keine Lust hast, würde ich mich freuen, wenn du an mein Konzept denkst und dieses für deine Auszahlungen nutzt. Nach vielem hin und her und Rechnereien, würde ich derzeit folgendermaßen vorgehen, um ein echtes passives Einkommen mit P2P-Krediten zu generieren.

- Nutze vorwiegend Anbieter mit einer Autoinvest-Funktion.

- Teile dein Gesamtportfolio auf. Beispielsweise auf 2 oder 4 Plattformen. Das können die vier von mir favorisierten Plattformen Bondora, Mintos, Estateguru und Crowdestor sein, aber auch jede beliebige andere. Wie du ein Musterportfolio mit diesen 4 Plattformen aufbaust, kannst du hier nachlesen.

- Schalte einen Portfolio-Manager je Quartal aus und lasse dir nur die Zinsen auszahlen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Am Beispiel von Mr. Money Mustache

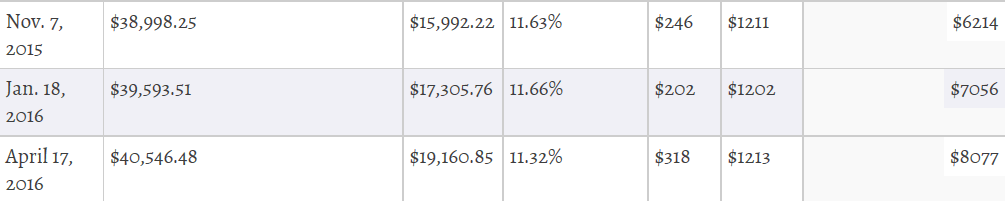

Um dir meine Strategie zu verdeutlichen, nehmen wir ein echtes Portfolio als Beispiel, vereinfachen es und bauen es anhand meiner Vorgaben in der Theorie um. Und zwar nehmen wir den aktuellen Stand des Lending Club Portfolios von Mr. Money Mustache, welches du schon in diesem Artikel kennengelernt hast.

Der aktuelle Stand des Portfolios beträgt also derzeit 40546,48$ und hat Mr. Money Mustache im letzten Quartal 1855,09$ Zinsen eingebracht. Für unser Beispiel vereinfachen wir die Zahlen auf ein 40.000 EUR Portfolio und 1800 EUR Zinseinnahmen und verteilen dieses Portfolio auf unsere 4 bekannten Plattformen:

- Auxmoney: 10.000 EUR Portfolio und 450 EUR Zinseinnahmen

- Bondora: 10.000 EUR Portfolio und 450 EUR Zinseinnahmen

- Mintos: 10.000 EUR Portfolio und 450 EUR Zinseinnahmen

- Twino: 10.000 EUR Portfolio und 450 EUR Zinseinnahmen

Wie schon erwähnt, nutzen wir auf allen Plattformen für dieses Beispiel das automatische Investment und schalten im nächsten Schritt nun je Quartal den Portfolio-Manager einer Plattform gezielt ab. Danach lassen wir uns die Zinsen am Ende des Quartals auf unser Konto auszahlen:

Q1:

- Auxmoney = auszahlen (Auto-Invest Ende Q1 aktivieren)

- Bondora = reinvestieren (Auto-Invest Ende Q1 abschalten)

- Mintos = reinvestieren

- Twino = reinvestieren

Q2:

- Auxmoney = reinvestieren

- Bondora = auszahlen (Auto-Invest Ende Q2 aktivieren)

- Mintos = reinvestieren (Auto-Invest Ende Q2 abschalten)

- Twino = reinvestieren

Q3:

- Auxmoney = reinvestieren

- Bondora = reinvestieren

- Mintos = auszahlen (Auto-Invest Ende Q3 aktivieren)

- Twino = reinvestieren (Auto-Invest Ende Q3 abschalten)

Q4:

- Auxmoney = reinvestieren (Auto-Invest Ende Q4 abschalten)

- Bondora = reinvestieren

- Mintos = reinvestieren

- Twino = auszahlen (Auto-Invest Ende Q4 aktivieren)

Mit dieser Strategie, lässt du dir am Ende jedes Quartals die Zinsen einer Plattform auszahlen, während die anderen weiterwachsen und fleißig thesaurieren. Du kannst natürlich auch ein Modell mit 2 oder mehr Plattformen fahren, die auszahlen. Passe die Auszahlungen einfach an deinen Bedarf an.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Ist diese Strategie für passive und aktive P2P-Investoren geeignet?

Das kommt auf dich an. Wenn du manuell investierst, kannst du diese Strategie ebenso fahren und quasi je Plattform quartalsweise Pause machen. Ob du es wirklich tun solltest, ist wieder eine andere Frage, da dein Einkommen ohnehin nicht viel mit passivem Einkommen zu tun hat, da du es fleißig und aktiv bewirtschaftest 🙂 Ich sehe diese Strategie daher hauptsächlich bei passiven Investoren.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fazit

Ausschüttende ETFs oder Dividendenaktien sind in der Auszahlung der Kapitaleinnahmen derzeit im Vorteil was die Einfachheit angeht, da du dich nicht darum kümmern musst. Bei den P2P-Krediten ist es nicht ganz so einfach, mit ein paar Handgriffen und einer klaren Strategie aber problemlos möglich, wie du am obigen Beispiel gesehen hast.

Meine Empfehlung ist aber generell: Solange du das Geld nicht brauchst, lege deine Zinsen immer wieder neu an, um vom Zinseszins zu profitieren. Halte dir aber bei Bedarf immer die Möglichkeit offen, dir ein echtes passives Einkommen zu generieren, sofern es mal erforderlich sein sollte.

Wie sieht es bei dir aus? Legst du immer brav deine Zinsen neu an oder lässt du sie auszahlen?

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hmm, ich nutze Bondora, Mintos (8 Monate), Twino (relativ neu), Viventor (in Pre-Testphase) – aber kein Smava(!) mehr.

Eine kleine “Passiv”-Strategie teste ich derzeit im 4 -stelligen Bereich auf allen Plattformen:

z.B. MINTOS – 2 x Auto Invest -Filter mit jeweils Reinvestition und bei “Minimale Mittel, die auf dem Konto bleiben müssen ” sind jeweils die erwarteten monatlichen Zinsen (also ohne die Tilgungsanteile) eingetragen

Beispiel: 5.000 EUR Anlage, ca. 1% (12%p.a.) erwartete Brutto-Rendite ergibt 50 EUR.

Da bis auf diesen Betrag alles wieder reinvestiert wird, kann dann problemlos zu einem festen Zeitpunkt das Konto mit den verfügbaren Mitteln (hier: 50 EUR) “abgeräumt” werden.

Manko:

1. Derzeit gibt es noch keine Dauerauftragsfunktion und die Abbuchung muß manuell eingestellt werden.

2. Der Reserve-Betrag steht recht schnell (ca. 8 -10 Tage) nach der letzten Abbuchung schon wieder zur Verfügung (da ja neben Zinsen auch Tilgung fliessen) und kann dann für den Rest der Periode nicht zum Ertrag beitragen.

3. Irgendwann kommt das Finanzamt und möcht natürlich auch für die selbstdeklarierten ausländischen Kapitalerträge KESt + Soli kassieren (wenn alle Erträge abgeräumt wurden, steht hierfür nichts mehr zur Verfügung – also Einplanen oden gleich 1/4 weniger Auszahlen lassen!)

4. wer ganz korrekt ist, lässt auch noch die “indirekte” Steuer (Wertverlust der Währung bzw. Kaufkraftverlust z.B. ca. 3% p.a.) auf dem Konto stehen

Da die höchsten Kosten (neben den systemrelevanten Risiken) die KESt darstellt, wäre es sinnvoll diese möglichst zu vermeiden (vvGmbH mit 15% KörperschSt. oder juristische Person z.B. in UK oder IR). Gibt es hierzu schon Erfahrungen in der Zusammenarbeit mit den P2P-Plattformen?

Thx

C++

Hi Carsten,

diese Erfahrungen gibt es sicherlich. Frag doch mal im Forum von Claus nach, da wirst du eventuell eine Antwort auf deine Frage finden.

Viele Grüße

Lars

Ich danke Ihnen für den tollen Beitrag. Das passive Einkommen ist ein sehr spannendes Thema. Es ist gar nicht so unrealistisch, sich ein ordentliches, passives Einkommen aufzubauen, wie manche immer denken. Im Bereich P2P-Kredite habe ich aber noch gar nicht dran gedacht.

Hi Luis,

danke für deinen Kommentar. Tatsächlich ist es ja in vielen Bereichen (ob Investment oder Internet Business) so, dass der Aufbau von passivem Einkommen oft nur eine Frage von Kreativität ist. Das wird übrigens auch ein Thema in meinem neuen Buch werden 😉

Viele Grüße

Lars

Hallo Lars,

bisher lasse ich die Zinsen immer wieder neu anlegen. Deinen Plan mit vier Anbietern finde ich sehr interessant. Persönlich würde ich mich allerdings mit mehr Anbietern wohler fühlen, um das Plattformrisiko weiter zu minimieren. Ich bin schon auf Deine Neuvorstellung gespannt. Danke für Deine Infos.

VG Christoph

Hi Christoph,

vielen Dank. Mit wieviel Anbietern man sich wohl fühlt, muss natürlich jeder für sich selbst entscheiden. Ich denke aber, bei “normalsterblichen” Summen sollte man es mit der Anbieterzahl nicht übertreiben.

Viele Grüße

Lars