Wieviel du in P2P investieren solltest

Wieviel soll ich eigentlich in P2P investieren? In unserer Community wird immer wieder fleißig über diese Frage diskutiert. Ich werde in diesem Artikel mal versuchen, dir meine Sicht auf die Dinge zu geben und dir auch meinen gesamtem Portfolio Aufbau zeigen. Das wird dir deine Entscheidung etwas erleichtern oder zumindest hast du damit einen Vergleich zu deinem Portfolio.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was ist eigentlich ein Portfolio?

Vielen P2P Kredit Investoren ist aber gar nicht klar, was man unter einem Portfolio versteht. Daher ganz kurz nochmal als Grundlage. Unter einem Portfolio, ob im P2P oder Aktienbereich versteht man allgemein eine Sammlung oder Kombination verschiedener Anlageinstrumente. Für uns, die in P2P investieren, geht es hierbei natürlich um die Zusammenstellung von Krediten oder P2P Plattformen wie Mintos, Bondora oder Estateguru.

Fokus auf die Kredite (Kreditportfolio) legen wir beispielsweise dann, wenn wir auf nur einen Anbieter schauen. Der Fokus auf Plattformen (Plattformportfolio) wird dann wichtig, wenn wir übergreifend auf unsere Anbieter schauen. Da wir nicht nur in P2P investieren, gibt es auch noch das übergreifende Portfolio (Gesamtportfolio). Hier finden wir dann neben den Krediten auch noch Aktien, Immobilien oder was auch immer.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie erstellt man ein Portfolio?

Auch diese Frage wollen wir kurz anhand voriger Definition klären. Ein Portfolio erstellen ist erstmal super einfach. Das machst du, wenn du z.B. bei Mintos ein Konto eröffnest (Kreditportfolio). Nimmst du noch Bondora dazu (Plattformportfolio), musst du dir schon Gedanken über die Verteilung machen. Eröffnest du nun auch noch ein Depot (Gesamtportfolio), wirst du dir überlegen müssen, wie du das gesamte Konstrukt aufbaust, um gute Renditen zu kassieren.

In P2P investieren scheint erstmal einfach, der Teufel steckt jedoch wie immer im Detail. Das Management wird immer komplizierter. Bei weit über 10 P2P Plattformen, Aktien, Kryptos etc. weiß ich wovon ich rede. Auch wenn viele meiner Leser wissen, wie man in einen P2P Kredit anlegen kann, gibt es immer wieder Neulinge, die das erst lernen müssen. Hierfür gibt es z.B. unser Buch Investieren in P2P Kredite.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Warum nicht einfach “volles Rohr”?

Die einfachste Variante und sicher die beste, wenn sie einfach so funktionieren würde. Das gesamte Kapital in P2P-Kredite anlegen und mit 15 – 20% Rendite nach Hause gehen. Das wäre doch was, oder? Auch wenn ich bekanntermaßen ein Fan der P2P-Kredite bin, würde ich niemals jemandem empfehlen, seine ganze Kohle hier zu investieren.

Soll es so laufen?

Denn auch wenn ich Vertrauen in diese noch recht neue Anlageklasse habe, bin ich ja nicht wahnsinnig, wobei ich Menschen kenne, die dir vom Gegenteil berichten würden 🙂 Vor allem wenn man sieht, was in der Vergangenheit bei Plattformen wie Lending Club, der (damals) größten P2P-Plattform der Welt los war, sollte man genau überlegen, wie viel man in P2P investieren will. Das Thema ist also aktueller denn je.

Abgesehen davon, hadere ich immer noch mit mir, ob einige Plattformen wirklich dafür ausgelegt sind, um dort sehr viel Geld zu parken. Gerade bei Plattformen wie z.B. Robocash ist die Kreditdecke doch teilweise arg dünn, wie ich immer wieder beim Investieren feststellen musste. Das Anlageinstrument Kredit ist oft Mangelware.

Die Anlageklasse “P2P-Kredite” sollte also vielmehr dazu genutzt werden, das Gesamtportfolio sinnvoll und effektiv zu erweitern. Aber nicht dazu, um dein gesamtes Vermögen darauf aufzubauen. Durch die geringe Korrelation zum Aktienmarkt eignen sich P2P-Kredite perfekt für eine Erweiterung.

P2P ist doch keine Anlageklasse!

Diese Aussage bekam ich schon oft von Nicht-P2Plern zu hören und musste darauf leider antworten: “ohhh, doch!”. Denn was genau ist eigentlich eine Anlageklasse? Eine Anlageklasse ist eine Art Investment-Kategorie. Beispielsweise Aktien, Staatsanleihen, Immobilien oder Rohstoffe. Also ein abgekapseltes Anlagesegment, welches nicht in allen Punkten mit einem anderen vergleichbar ist. Auch die Anlageklassen selbst kann man wieder in weitere Klassen unterteilen. Beispielsweise US-Aktien und Emerging Markets.

Die P2P-Kredite sind ebenso ein abgekapseltes Anlagesegment und man kann sie daher sehr wohl als eigene Anlageklasse sehen. Die letzten Jahre haben ebenfalls gezeigt, dass man P2P Kredite sehr gut mit einem normalen Portfolio kombinieren und damit erfolgreich Zinsen erwirtschaften kann.

P2P passt auch nicht in irgendeine andere Anlageklasse und wird daher oft als “alternatives Investment” bezeichnet, was aber einen etwas faden Beigeschmack gibt. Den haben die P2P Kredite aber eigentlich gar nicht verdient. Viele andere alternative Investments sind oft mit einem sehr hohen Risiko (z.B. Optionshandel), hohem Eintrittskapital (z.B. Private Equity) und starken Schwankungen versehen.

Das ist bei P2P Krediten normalerweise aber gar nicht der Fall, sofern man es richtig angeht. Aber wir kommen vom Thema ab. Halten wir an dieser Stelle einfach fest. P2P Kredite sind eine eigene Anlageklasse. Auch wenn es in den letzten Jahren noch nicht der Fall gewesen sein mag, so ist es inzwischen so. Die Rendite, die viele Anleger und auch ich über die Jahre erreicht haben, zeigen das deutlich.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie sieht der optimale Portfolio Aufbau aus?

Ich kann hier natürlich nur aus meinen eigenen Erfahrungen und Einschätzungen berichten, denn ich habe mir das Investment in P2P-Kredite selbst beigebracht und somit arbeite ich ebenso immer wieder an meiner Aufteilung. Ich fühle mich jedoch derzeit mit meinem Portfolio Aufbau sehr wohl und das ist ungemein wichtig.

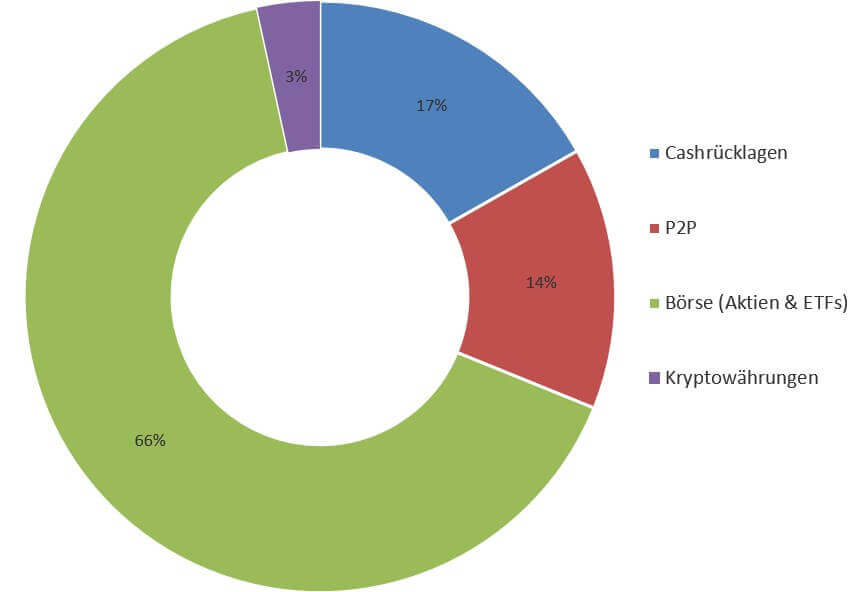

Hier mal ein Blick auf meine aktuelle Vermögensverteilung. Weitere Details findest du in meinem Beitrag, in dem ich mein Portfolio offengelegt habe.

So bin ich investiert

Mit derzeit 14% ist mein Anteil an Krediten relativ hoch, wobei er sich momentan auf dem Sinkflug befindet. Den größten Anteil meines Vermögens investiere ich nach wie vor am Aktienmarkt. Auch wenn alle Kreditnehmer sicher nur mein bestes wollen, werden Kredite den Aktien-Anteil unter normalen Umständen niemals überholen. Auch Kryptos werden noch fleißig und tapfer gehalten und nach wie vor nachgekauft.

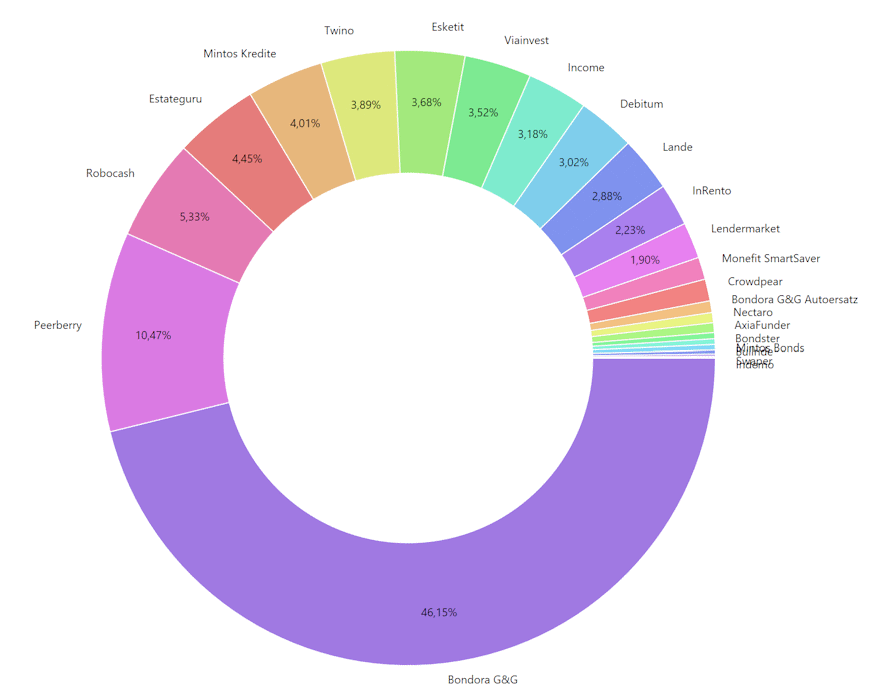

Die Kredite sind derzeit aufgeteilt unter folgenden Anbietern:

Mein P2P Portfolio Ende Dezember 2023.

Bondora nimmt mit mehr als 40% den derzeit größten Anteil ein. Danach folgen PeerBerry, Robocash und Estateguru. In der Regel lege ich bei einem Start einer Plattform immer nur eine kleine Summe an, um zu schauen, wie es läuft. Bin ich damit zufrieden, schieße ich nach oder auch nicht. Manchmal auch nicht und erst später. Viventor war so ein Fall. Es ist ganz unterschiedlich.

Wichtig ist lediglich, dass man sich ein Ziel setzt und dieses in bestimmten Abständen nachjustiert, falls erforderlich. Nimm meine Aufteilung gerne als Portfolio Beispiel. Portfolio Vorlagen findest du auch zu Hauf auf anderen Blogs im Internet. Du wirst sehen, dass es große Unterschiede gibt. Nicht jeder investiert in Mintos. Einige sind auch nicht einmal in einen einzigen Kredit investiert. Zinsen sind nicht für alle cool 🙂

Wie sehen andere das Ganze?

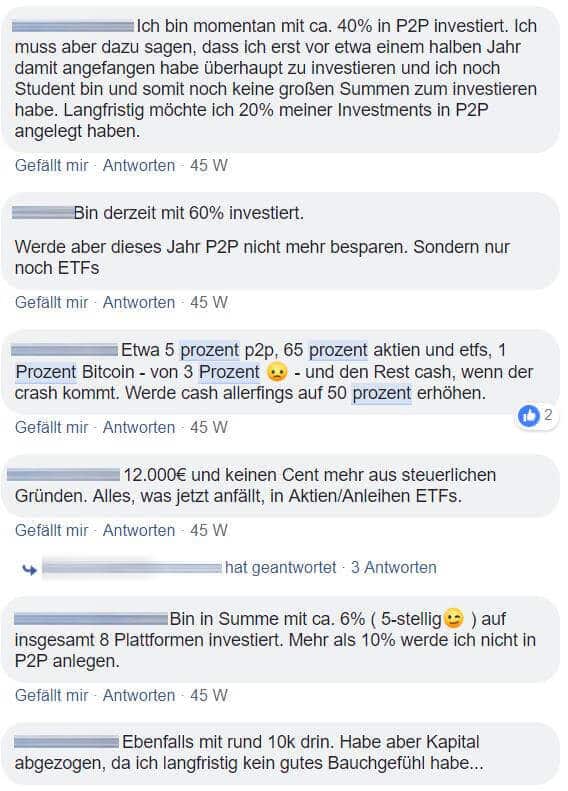

Wie oben schon angedeutet, gibt es in unserer Community und auch an anderen Stellen im Internet etliche Diskussionen darüber und die Meinungen schwanken stark. Im Folgenden siehst du einige Meinungen der Community-Mitglieder bezüglich P2P Anteil im Portfolio:

Mitglieder der Community veröffentlichen ihren P2P Anteil

Der größte Anteil bei der Umfrage siedelt sich also irgendwo zwischen 5 und 60 Prozent an, wobei die Erfahrungen der Investoren total gemischt sind. Natürlich wissen wir hier nicht, in welchen Lebensverhältnissen die ganzen Investoren stehen. Ein junger gutverdienender Single wird wohl in der Regel mehr in P2P Kredite investieren und seinen Vermögens-Aufbau anders strukturieren, als der Vater oder die Mutter von 2 – 4 Kindern. Denn auch wenn du das Risiko begrenzen kannst, so ist es doch immer vorhanden. Vergiss das nicht.

Neben dem Risiko des allgemeinen Kreditausfalls gibt es noch viele weitere Risiken bei P2P-Krediten. Beispielsweise die Pleite einer Plattform, hohe Arbeitslosigkeit in einer Wirtschaftskrise oder die Einschränkung des P2P-Marktes durch Regulierung.

Halten wir einfach fest: wir wissen schlicht und ergreifend nicht, was uns da in Zukunft erwartet. Daher sollten wir unseren Aufbau daran ausrichten. Hin und wieder sehen wir, wie zerbrechlich alles sein kann, wenn nur an ein paar falschen Schrauben gedreht wird.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Wieviel du in P2P investieren solltest – Ein Fazit

Du siehst also, es gibt kein Pauschalkonstrukt, wie du dein Portfolio gestalten solltest. Die Portfolio Architektur ist so individuell wie unser Leben. Das gleiche gilt für die Frage: “Wieviel Prozent sollte ich in P2P Kredite anlegen?” Gemessen an vielen anderen Meinungen z.B. ist mein aktueller P2P-Wert im Portfolio schon sehr sehr hoch (vielleicht zu hoch?) und ich habe auch einen recht großen Klumpen bei Bondora liegen im Gegensatz zum Rest. Das hängt vor allem mit meinem Go & Grow Investment zusammen.

Hier gilt es also vielleicht auch für mich in Zukunft noch etwas nachzubessern und die Kredite zu meinem Vorteil zu nutzen und keinen Nachteil daraus zu generieren. Denn ein Mangel an Diversifikation (auch was die Plattform angeht) kann schwere Folgen haben. Oder du hast Glück und setzt auf das richtige Pferd, wenn du das Investment in wenige Plattformen vorziehst 🙂

Auf der anderen Seite kann ein hoher Wert im Portfolio dafür sorgen, Verluste in den anderen Anlageklassen auszugleichen. Das war z.B. in den letzten Jahren oft der Fall bei mir, wenn die Börse mal wieder ein paar Prozente abgesackt ist. Denn teilweise hatte ich dort nicht so ein glückliches Händchen. Durch mein Investment an den P2P-Plattformen, konnte ich die Jahre aber oft dennoch positiv abschließen.

Ich glaube an eine interessante und ertragreiche Zukunft der P2P-Anlageklasse. Das Wichtigste in meinen Augen ist aber wie immer: verstehe das Investment, bevor du auch nur einen Cent in eine Anlageklasse investierst. Das gibt dir die Sicherheit, dein persönliches Risiko am besten einzuschätzen. Investiere überlegt und weise und du wirst dir langfristig gute Renditen sichern können.

Wie sieht dein Portfolio Aufbau aus? Schreib es jetzt in die Kommentare!

Wieviel du in P2P investieren solltest – der Artikel als Video

Beitragsbild: pixabay.com @ LubosHouska (Creative Commons CCO)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo,

Wenn man schon 20% des Portfolios in Cash hat (Tagesgeld) sollte man dann noch Anleihen ETF’s als Absicherung beimischen?

Danke für die Einschätzung

Hi Martin, das kann ich dir so nicht sagen, es ist dein Portfolio 🙂 Ich kann dir aber sagen, dass ich selbst keinerlei Anleihen-ETFs besitze.

@Ramtschi

Vllt P2P halbieren und ab damit in den Aktienmarkt!

Was ist mit Betongold bei dir?

Grüße

Hallo an alle,

ich habe etwa 65T€ bei Mintos und werde wohl noch Estateguru mit um die 15T€ anfangen zu besparen, wenn eine Aktion mit mehr als 1% Cashback läuft.

50T liegen jeweils noch in Aktien/ Fonds und nochmal 50T auf dem Tagesgeld.

Fühle mich damit gut- was sagt ihr dazu?

Wenn du dich gut damit fühlst, hast du die Frage schon beantwortet 🙂 Mir persönlich wäre es bei dem Vermögensstand zu viel P2P. Aber Estateguru als Diversifikation macht in jedem Fall Sinn, da es eine ganz andere Kreditart ist.

Ich hatte mir Ziele für Ende 2020 gesetzt, die ich schon in 2019 erreicht habe. Von daher geht gerade meine komplette Sparrate in p2p. Momentan alles in Bondora, aber ich werde noch die Plattformen diversifizieren.

Alles in Allem traue ich Bondora aber im Moment am Meisten, dies liegt am G&G und damit einer attraktiven Renditequelle für Bondora. Ich denke Bondora wird definitiv der größte europäische Anbieter werden.

Danke für deinen Kommentar Carsten. Herzlichen Glückwunsch zu deiner Zielerreichung! Ich traue Bondora auch, der größte Anbieter werden sie aber nicht werden, wohl aber der, der am stabilsten ist. Die Wachstumskrone bekommen die P2P Marktplätze ala Mintos.

Meine Verteilung: 50% P2P / 50% Bank

von P2P: 40% Bondora G&G, 20% Mintos, der Rest auf 10 weitere Plattformen verteilt

Mutig, aber für den Moment wohl gut 🙂

Hallo Lars,

zuerst vielen Dank für die zahlreichen guten Informationen und Erfahrungen zum Thema p2p Invest!

Ich bin erst zum Jahresanfang in dieser Anlageklasse, dazu noch Kryptos.

Davor hatte ich ca. 2/3 im Depot mit Aktien, Fond´s und ETf´s investiert, das restliche Drittel Cash.

Momentan macht mein Depot 56,5%, Cash 37%, Kryptos 4% und P2P 2,5% aus. Investiert bin ich ausschließlich bei Mintos, meine Investitionssumme ist jedoch recht hoch und grundsätzlich wäre es besser dies auf eine zweite, wenn nicht gar dritte Seite zu splitten. Da aber P2P vom Gesamtanteil recht wenig ausmacht, ich mich nicht noch mit weiteren Seiten beschäftigen möchte wird dies vorerst so bleiben. Ich hatte urspünglich vor einen Teil meiner Cash-Reserven noch bei Bondora anzulegen, habe dies jedoch schnell beendet – fühlte mich da einfach nicht wohl. Grundsätzliche Strategie ist bei entsprechender Gelegenheit den Cashanteil für Investitionen in Aktien oder ETF´s zu veringern. P2P und Kryptos sollen zusammen nicht mehr als 10% Gesamt ausmachen (Hauptaugenmerk jedoch Kryptowährungen).

Für mich das Wichtigste: damit fühle ich mich wohl und kann ruhig schlafen bei jeglichen Veränderungen, und der zeitliche Aufwand ist überschaubar.

Grüße!

Hi Stan,

danke für deinen Kommentar und die Einblicke in dein Portfolio. Es ist interessant, dass du dich mit Kryptowährungen wohler fühlst als mit Bondora 🙂 Bondora ist eines der stabilsten Unternehmen in der Branche und wenn dir das normale Investment an sich nicht gefällt, wäre vielleicht Go and Grow was für dich. Hier ist dein Investment deutlich planbarer.

Viele Grüße

Lars

Hallo Lars, in der Tat, Kryptos sind stärker gefüllt als p2p. Ich hatte bei bondora go and grow, vielleicht schreckte mich das Web Design schon zu sehr ab. Ich verfolge das mal weiter, vor allem auf deiner Seite. Grüße

Auch da schreckt mich das von diversen Kryptos mehr ab 🙂 Aber verfolge einfach meine Inhalte und schaue, was am besten zu dir passt! Vielleicht findest du einen besseren Zugang auf einer anderen Plattform.

Hallo Lars,

Du hast wirklich eine eindrucksvolle Diversifikation unter den p2p Plattformen erzielt – Du glaubst offenbar nicht, dass sich eine Plattform durchsetzen wird (Mintos oder Bondora) und andere vom Markt verschwinden werden.

Ich persönlich habe <1% meines Vermögens in p2p Plattformen investiert und werde auch nicht weiter aufstocken. Ich sehe es weitgehend als Experiment, was passieren wird, wenn nun die Konjunktur nachlässt und der Kreditzyklus seinen Lauf nimmt…

Viele Grüße

MFF

Ich glaube schon, dass die Großen hier die Nase vorne haben, aber es ist gut, die Augen offenzuhalten und sich die Entwicklung anderer Plattformen dennoch anzuschauen.

Hallo an Alle,

ich bin jetzt seit gut einem Jahr bei P2P Investments dabei und habe eher eine allgemeine Frage, wie ihr mit dem Thema Auszahlung umgeht. Ich bin aktuell bei Peerberry und Bondora dabei und habe mir bisher nichts auszahlen lassen und alles reinvestiert.

Meine Frage zielt jetzt darauf ab, wie ihr mit dem Identitätsnachweis umgegangen seid. Mir geht es dabei weniger darum, diesen nicht durchführen zu lassen, sondern viel mehr wie mit meinen Daten beim Anbieter umgegangen wird.

Als Beispiel soll ich bei Peerberry ein Foto meines Ausweises (Vor- und Rückseite) zusenden. Was passiert mit den Fotos und wie werden die Daten verwaltet/gelöscht/verschlüsselt? Mir ist es irgendwie zuwider, die Daten unverschlüsselt durch das Netz zu sagen. Man hört einfach zu viel über Identitätsdiebstahl etc. Guter Artikel zum Thema: https://motherboard.vice.com/de/article/xw9pzw/muss-ich-meinen-personalausweis-kopieren

Wie geht ihr mit dem Thema um? Augen zu und durch? oder hat man jemand nachgefragt bei den Plattformen?

Hi Stefan,

so viele Möglichkeiten hast du hier nicht. Natürlich ist es immer ein fader Beigeschmack, wenn du deine Daten durchs Netz jagst, auf der anderen Seite kannst du nicht investieren, wenn du es nicht tust. Ob die Daten gelöscht werden, kann ich dir nicht sagen. Ich denke, da musst du bei jeder Plattform explizit anfragen.

Viele Grüße

Lars

Moin Lars

Schöne Einführung . Zur Ergänzung ( du hattest damals ja auch mitgemacht und vermutlich auch sie Auswertung gelesen ) Im ersten Teil meiner P2P Umfrage haben dich die 200 Teilnehmer zu dem Thema Anlagehöhe und prozentuale Verteilung in P2P geäußert http://p2p-game.com/umfrage-auswertung-1v3-die-teilnehmer-und-ihre-ersten-erwartungen#Wieviel_Prozent_ihres_Vermoegens_sind_die_Teilnehmer_bereit_in_P2P_zu_investieren Ich persönlich war überrascht das weit mehr als die Hälfte bereit sind mehr als 10% in P2P anzulegen und das auch mit mit höheren Summen – sehr viele im fünfstelligen Bereich.

Viele Grüße

Thomas

Hi Thomas,

danke für die Ergänzung. Ja, P2P ist ja so schön einfach, da kann man ja einfach mal was reinknallen 😉

Viele Grüße

Lars

Hi Lars,

erstmal vielen Dank für deine Beiträge!

Also ich habe vor gut einem Jahr mit dem Vermögensaufbau begonnen. Die Gewichtung meines Portfolios besteht aus 30% Tagesgeld und 70% ETFs/P2P. Der risikobehaftete Anteil ist dabei wie folgt aufgebaut:

60% ETF auf den MSCI World

35% ETF auf den MSCI Emerging Market

5% P2P (Mintos/Twino)

Den P2P Anteil habe ich bewusst gering gewählt, um ein Gefühl für die Thematik zu bekommen.

Zurzeit schaue ich noch nach sinnvollen Ergänzungen für mein Portfolio, um noch breiter zu streuen (Gold/Rohstoffe/Immobilien). Bin mir jedoch nicht sicher, was alle von dem am effektivsten ist.

Vielen Dank und schöne Grüße nach Uganda ?

Hi Hilgy,

gerne doch und danke für deinen Kommentar und die Einblicke!

Viele Grüße zurück aus Uganda!

Lars