Mintos Immobilien – Monatlich Miete kassieren!

Ende Mai ist das Produkt “Mintos Immobilien” gestartet, womit es Anlegern möglich ist in ein konservatives Geschäftsmodell zu investieren, welches über die nächsten 20 Jahre monatlich Erträge abwerfen soll bei gleichzeitiger Wertsteigerung und Anpassung an die Inflation.

Klingt erstmal interessant oder? Im heutigen Beitrag wollen wir uns einmal anschauen, was genau im Detail dahintersteckt und ob sich die Mintos Immobilien als Investment lohnen können. Viel Spaß!

Möchtest du mehr über Mintos wissen, dann kannst du dir die grundlegenden Dinge in meinen Mintos Erfahrungen durchlesen. Ab 1.500 EUR Investment gibt es 25 EUR Startguthaben!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Grundlegendes zu den Mintos Immobilien

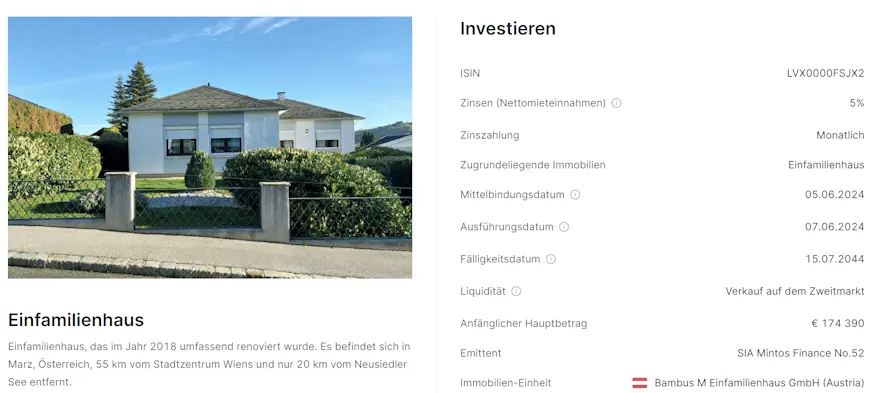

Wer nun denkt: “boa, schon wieder Immobilienkredite auf der nächsten P2P Plattform”, der liegt bei den Mintos Immobilien komplett falsch. Ich weiß nicht, was sie in Zukunft noch auf die Plattform bringen, gestartet sind sie jedoch mit einem Konzept, welches es so bisher auf keiner anderen Plattform zu finden gibt. Über die österreichische Bambus GmbH investieren wir nämlich in teilverkaufte, fertige und vermietete Immobilien. Hier wird also nichts aus dem Boden gestampft, was einige Risiken enorm mindert.

Durch einen Immobilien-Teilverkauf können Hausbesitzer gebundenes Vermögen ihrer Immobilie freisetzen. Bambus kauft dann einen Teil (bis zu 50 %) von Einfamilienhäusern und zahlt den Wert des verkauften Anteils aus. Mittels einer Grundbucheintragung behalten die Eigentümer das Recht, darin zu wohnen, solange Sie wollen.

Den Betrag für den anteiligen Kauf der Immobilien finanziert Bambus nun über Mintos. Für den verkauften Anteil berechnet Bambus eine monatliche Miete, welche an uns Investoren ausgezahlt wird. Damit wird natürlich auch der Kredit an Mintos zurückgezahlt.

So funktioniert der Teilverkauf. Eine Beispielrechnung von Bambus.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Was ist drin für Investoren?

Die ersten Projekte sehen auf den ersten Blick recht unattraktiv aus. 5% Mietrendite (+ 3% jährliche Wertsteigerung, welche nicht garantiert ist) bei rund 20 Jahren Laufzeit. Aber ist das wirklich so? Laut dem Fachmagazin AssCompact lag die durchschnittliche Mietrendite im Juni 2023 in den 30 deutschen Top-Städten bei rund 3,71%, in anderen Regionen bei rund 3,15% und wieder anderen bei rund 4%.

So schlecht scheint das Angebot von Mintos also nicht zu sein, mit dem weiteren Vorteil, dass man sich um rein gar nichts kümmern muss. Österreich ist zudem ein gut regulierter und sicherer Markt. Auch wenn die Mietrendite hier höher ist als in Deutschland (zwischen 4 und 6% laut österreichischen Immobilienportalen), so ist die Rendite für Investoren auf Mintos fair.

Die Bindung auf 20 Jahre kann sowohl als Vor- und auch Nachteil angesehen werden. Einige Investoren suchen bevorzugt eine lange Bindung, damit sie ihre Ruhe haben. Für kurzfristige Investoren wirkt so eine Laufzeit dagegen eher abschreckend. Jedoch können die Immobilien über den Mintos Zweitmarkt jederzeit abgestoßen werden.

Aus meiner Sicht geht es aber bei Mietimmobilien ja gerade darum, für lange Zeit ein Einkommen zu sichern. Ich denke, man muss also ein bisschen aus der “Payday-Loan Denke” herauskommen und es etwas anders einordnen.

Übrigens haben es sogar nachweislich mir bekannte Investoren geschafft, die Immobilien direkt nach Kauf mit Aufschlag auf dem Zweitmarkt zu verkaufen.

Eine der ersten Immobilien auf Mintos.

Wie sieht das Ganze in der Praxis aus?

Ich habe das Investment natürlich praktisch durchgespielt und mir die ersten Immobilien mit je 100 EUR eingebucht. Je Immobilie bekomme ich rund 0,5 EUR Miete pro Monat abzüglich 5% Quellensteuer, die jedoch mit der deutschen Kapitalertragssteuer später verrechnet wird.

Die mögliche Wertsteigerung dagegen wird bei Verkauf des Anteils der Immobilie in einer Einmalzahlung ausgezahlt. Inwieweit man hier auf dem Laufenden gehalten wird, muss sich in Zukunft noch zeigen.

Zudem wird der Ertrag der Immobilie jährlich im Januar an die Inflation angepasst auf Basis des österreichischen VPI (Verbraucherpreisindex). Es kann hier also in den Folgejahren zu Veränderungen kommen. Auch hier weiß man noch nicht genau, wie das praktisch umgesetzt wird für Mintos Investoren.

So sehen die Renditeerwartungen für unsere Beispielimmobilie wie folgt aus:

- Verschuldungsgrad 0,0%

- Netto-Cashflow im 1. Jahr 5,0%

- Netto-Cashflow im 5. Jahr 5,1%

- Netto-Cashflow im 10. Jahr 5,4%

- Langfristige Zielinflationsrate 2,0%

- Erwartete Kapitalzuwächse 3,0%

- Erwartete Netto-Gesamtrendite 8,1%

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Was sind die Risiken?

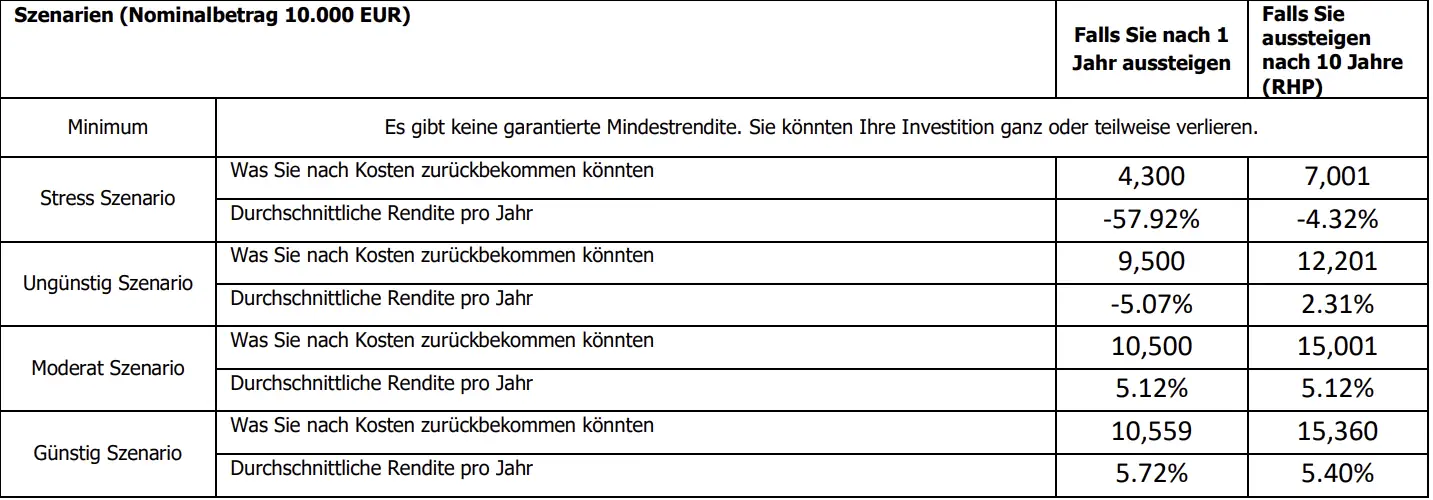

Soweit ist das Geschäftsmodell also erstmal klar, aber was sind nun die konkreten Risiken? Um diese zu verstehen müssen wir die schönen Bilder mal ignorieren und in die Basis-Prospekte schauen, die wichtige Informationen darüber liefern, was passieren kann. Ich habe euch das Ganze mal herausgesucht und in verständliche deutsche Worte übertragen.

Szenarien aus dem Basis-Informationsblatt.

1. Rückzahlungswert-Risiko

Mintos schreibt, dass die Lage des Immobilienmarktes zum Zeitpunkt der Rückzahlung unvorhersehbar sein kann, was zu Verzögerungen bei der Rückzahlung und zu einem teilweisen oder vollständigen Verlust des investierten Geldes führen kann.

Klar, ist der Markt zu dem Zeitpunkt am Boden, hat man auch nichts von der Wertsteigerung! Rechnet man jedoch bei meinen Immobilien die Mietzahlungen auf 20 Jahre hoch, dürfte selbst ein Teilverlust ausgeschlossen sein, da das investierte Geld vollständig über die Miete wieder reinkommt. Dieses Risiko sehe ich daher als im Zweifel verkraftbar an.

2. Risiko der Immobilienbewertung

Mintos räumt ein, dass es trotz gründlicher Bewertungen durch unabhängige, zugelassene Gutachter und Besichtigungen der Immobilie vor dem Kauf keine Garantie dafür gibt, dass der Marktwert immer korrekt ermittelt wird. Dies kann zu Schwankungen im Marktwert führen, die negativ wie positiv ausfallen können. In 20 Jahren kann halt viel passieren. An den monatlichen Mietzahlungen sollte das jedoch nichts ändern und es sollte auch bei Eintreten zu keinem Totalverlust führen.

3. Vorzeitige Rückzahlung

Auch können die Kredite vorzeitig getilgt werden. Zum einen durch die obligatorische vorzeitige Rückzahlung, wenn beispielsweise der Miteigentumsvertrag aus irgendeinem Grund endet. Oder aber die Immobiliengesellschaft verkauft ihren Anteil, was sie machen kann und zahlt damit die Schulden ab. Die vorzeitige Rückzahlung ist jedoch kein Risiko im Sinne eines potenziellen Geldverlustes. Lediglich die Zahlungserwartung verändert sich.

4. Ausfall von Mintos oder der Bambus GmbH

Im Falle eines Ausfalls von Mintos oder der Bambus GmbH können sich logischerweise ebenfalls weitere Probleme ergeben. Auch wenn das Investment an sich über die Wertpapiere und die Immobilie selbst wertmäßig gesichert ist, kann es bei administrativen Ausfällen zu monate- oder jahrelangen Wartezeiten kommen, bis man die Gelder wiedersieht.

Als Investor habe ich schon einige Pleiten von Plattformen und Kreditgebern miterlebt und eines ist sicher: es wird immer im Chaos enden. Daher ist dieses Risiko, das einzig gefährliche für mich. Aber irgendwie auch nichts besonderes mehr.

Werde ich in die Mintos Immobilien investieren?

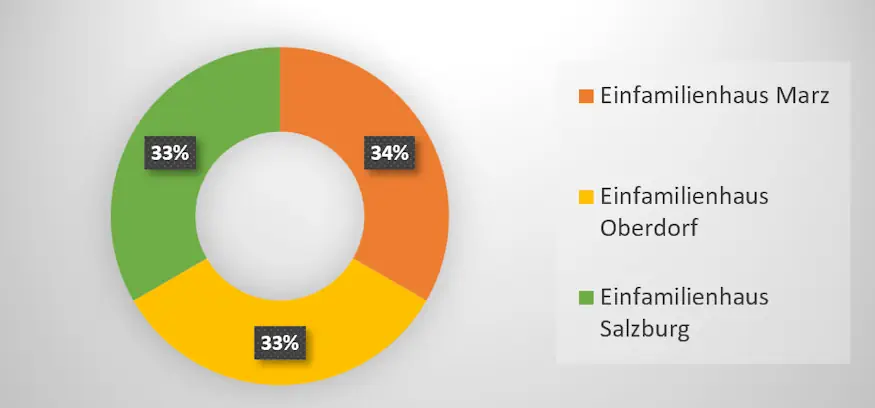

Da ich das Konzept äußerst spannend finde und über den Zweitmarkt eine Liquidierungsmöglichkeit besteht, habe ich mir vorgenommen, erstmal alle Immobilien mit je 100 EUR mitzunehmen. Drei sind bisher eingetütet und die ersten Mietzahlungen laufen in den nächsten Tagen an.

So sieht das Immobilien-Dashboard bei Mintos aus.

Ich bin ein bisschen überrascht über das langsame Tempo der Projekt-Bereitstellung auf Mintos. Lediglich 3 Immobilien gab es in 3 Monaten. Vermutlich möchte man erst einige Monate das Interesse testen. Das Investoreninteresse ist auch noch sehr verhalten, aber die Projekte sind natürlich auch recht groß.

Meine Strategie für die Mintos Immobilien

Ähnlich wie bei den Mintos Bonds, werde ich mir ein Basis-Portfolio von Mietimmobilien aufbauen. Vielleicht 25 – 50 mit kleinen Beträgen und dann mal schauen, wie sich das Ganze weiter entwickelt und ob ich die Beträge ggf. erhöhe. Der Immobilienbestand sollte im Grunde mit der Zeit an Wert zunehmen.

Läuft es planmäßig mit der 3% Wertsteigerung, wäre eine heute eingekaufte Immobilie zu 100 EUR in 20 Jahren 180 EUR wert. Rechnen wir die regelmäßigen Mietzahlungen noch obendrauf, kommen wir auf 280 EUR. Sollte noch eine Inflationsdynamik dazukommen, können wir also über die Laufzeit von einer Verdreifachung der Basis-Investition ausgehen.

Erst 3 Immobilien konnte ich mitfinanzieren in 3 Monaten.

Alles ist natürlich auch abhängig davon, wie Mintos die Strategie weiter ausbaut und ob man die aktuelle Linie weiterverfolgt.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Welche Alternativen gibt es?

Exakt das gleiche Geschäftsmodell wirst du aktuell nirgendwo sonst finden. Mietimmobilien an sich aber schon. Die Risiken sind jedoch meist höher, was auch zu höheren Renditen führt. Im folgenden stelle ich dir ganz kurz 3 vor, alle sind in meinem eigenen Portfolio enthalten.

Realty Income

Realty Income ist ein REIT, der Gewerbeimmobilien erwirbt und verwaltet. Das Unternehmen nutzt langfristige Mietverträge (Triple-Net-Lease), bei denen die Mieter für die meisten Kosten der Immobilie aufkommen. Diese Mietverträge bilden die Grundlage für stabile Dividenden an die Aktionäre.

Realty Income investiert in verschiedene Länder, Branchen und Standorte, um das Risiko zu minimieren. Das Unternehmen wächst durch den Erwerb neuer Immobilien und bietet Investoren somit neben den Dividenden auch einen Inflationsschutz und langfristiges Wachstumspotenzial. Aber eben auch ein Kursrisiko.

Ich selbst bin seit 2020 in den REIT investiert, erhalte monatliche Dividenden und habe bis heute einen Total Return von 34,23% erwirtschaftet. Realty Income hat aktuell eine jährliche Dividendenrendite von fast 6% und schüttet monatlich aus. Meine eigene liegt mittlerweile bei 8,6%.

Bei solchen Namen im Portfolio fühlt man sich wohl.

InRento

InRento ist eine Crowdfunding-Plattform, auf der Investoren in Immobilienprojekte investieren können. Entwickler suchen über InRento Finanzierungsmöglichkeiten, und Investoren erhalten einen Teil der Mieterträge als Zinsen. Zusätzlich können sie an einer möglichen Wertsteigerung der Immobilie beteiligt werden.

Die Immobilien auf InRento würde ich jedoch als risikoreicher einschätzen, da sie an vielen verschiedenen Entwicklern hängen und die Konzepte ganz unterschiedlich sind. Jedoch ist es möglich, sich ein schönes Immobilienportfolio zusammenzubauen und damit die Risiken zu minimieren. Bis zum heutigen Tag, und ich bin seit 2022 auf InRento investiert, gab es noch keinerlei Probleme und eine Rendite von 7,06% p.a.

Mein InRento Portfolio ist gestreut auf rund 50 Immobilien in Litauen.

Fintown

Fintown ist ebenfalls eine Immobilien-Crowdfunding-Plattform, die es ermöglicht, in verschiedene Immobilienprojekte zu investieren. Anleger können Anteile an Immobilienkrediten erwerben und erhalten einen Teil der Mieteinnahmen als Rendite.

Fintown bietet eine breite Auswahl an Projekten mit unterschiedlichen Risikoprofilen und Renditen und sind zu 100% spezialisiert auf Ferienimmobilien. Es gibt 3 Nachteile an der Sache, die jedoch auf der anderen Seite auch zu einer attraktiven Rendite führen. Erstens handelt es sich bei den Krediten um Nachrangdarlehen, zweitens investieren wir hier nur in eine einzige Immobiliengesellschaft und drittens ist die breite “Projektpalette” eigentlich nur fokussiert auf einige wenige Gebäude.

Daher ist die Streuung hier nicht so relevant, wie bei der Arbeit mit externen Kreditnehmern und so konzentriert sich mein Portfolio im Grunde nur auf 2 große Immobilien, obwohl diese in viele kleinere Projekte und Apartments unterteilt sind.

Mein Fintown Portfolio besteht im Grunde nur aus 2 großen Immobilien.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu den Mintos Immobilien

Die Mintos Immobilien empfinde ich als spannende Ergänzung zu meinem Immobilien-Portfolio, was mir so noch fehlt. Es sind keine Rendite-Raketen, das ist korrekt. Das ist aber auch nicht immer nötig. Wenn sie sich dauerhaft gut entwickeln und fleißig Erträge abwerfen, reicht mir das komplett.

Mein gesamtes Vermögen beinhaltet derzeit rund 8% Immobilien und soll in Zukunft auf 10% steigen, vielleicht sogar noch höher. Ich tanze hier auf sehr vielen Hochzeiten (Crowdfunding, REITs & CEFs), besitze aber keine eigene Immobilie. Verluste hatte ich in diesem Bereich lediglich auf Estateguru, ansonsten ist meine Bilanz hier noch absolut sauber. Das zeigt auch schon, wieso ich das Investment in meinem Portfolio-Mix als sehr wichtig erachte.

Um euch die Entwicklung transparent zu machen, werde ich das Portfolio ebenfalls wie die Anleihen von den Mintos Krediten trennen und separat aufführen, so dass ihr die Entwicklung in den Quartalsberichten und auch in meinem Plattform-Ranking verfolgen könnt.

Wie siehst du die Mintos Immobilien heute? Wäre es ein Investment für dich oder eher nicht? Schreib es jetzt in die Kommentare!

Mintos Immobilien – Lohnt sich der Einstieg?

Weitere Einblicke in mein Investment findest du im Video auf meinem YouTube Kanal. Wenn du ihn unterstützen möchtest, dann abonniere ihn gerne!

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Also aktuell versuche ich seit Mitte Juli aus Mintos raus zu kommen. Egal ob Kredite, ETF, Anleihen oder Immobilien. Ich bin mit Mintos ins P2P Thema gestartet und baute am Schluss zwischen 10k-11k auf. Der Autoinvest hat mich bei Krediten in Sachen eingeschleust wo ich mit 6% und 39 Monaten drin bin. Ich habe mittlerweile meine Investitionsschiene gefunden und das ist nicht mehr Mintos. Für ETF, Anleihen oder Immobilien gibt es sicher bessere Anlaufstellen aber für jemand der einfach passiv investieren und nicht recherchieren will sicher eine ok Sache.

Hi Danny,

dann hast du wahrscheinlich die Core-Strategie von Mintos genutzt oder? Da passiert sowas schnell. Ansonsten gibt es eigentlich genug Angebot über 10% auf Mintos.

Also das Angebot klingt gut, aber wenn ich bei Mintos in diesen Immobilien-Bereich reinschaue, dann sehe ich dort seit Monaten die gleichen drei Angebote, die alle schon abgelaufen sind. Allzu viele Optionen ergeben sich also nicht für Investoren. Oder mache ich was falsch?

Hi Peter, nein, das ist richtig. Bisher sind noch keine weiteren Immobilien gekommen. Werden sie aber mit Sicherheit.

Wie schaut es denn mit potentiellem Leerstand und/oder Mietausfällen als Risiko aus?

Ich denke nicht, dass das ein großes Risiko ist, da die Mieter ja eben langfristig drin wohnen wollen. Der Tod dieser ist wahrscheinlich das größte Risiko. Vermutlich wird in diesem Fall die Immobilie neu vermietet.

Ich weiß aber gar nicht, ob wir das als Investoren überhaupt mitbekommen, da wir ja nicht wirklich die “Miete” bekommen, sondern eine Kreditrückführung. Also Mieter oder nicht, Bambus wird die Rate zahlen müssen.