Esketit – 4 Gründe, wieso die Plattform ein gutes Investment ist

Eine Plattform mit aktuell steigendem Stern ist definitiv Esketit*. Auch ich beobachte die lettische Plattform in irischer Hülle schon eine ganze Weile und bin auch schon testweise seit Anfang Mai 2022 investiert. Ausgerechnet die Konkurrenz hat dann dafür gesorgt, dass ich meinen Portfoliobetrag bei Esketit über die 2.000 EUR Grenze gehoben habe, was dafür gesorgt hat, dass sie in meinem letzten Quartalsbericht auch erstmals offiziell gelistet war.

Ihr habt euch gewünscht, dass ich diese Entscheidung noch einmal konkretisiere und wieso ich gerade Esketit dafür ausgesucht habe und nicht etwa Moncera oder Lendermarket. Daher kommen heute meine 4 Gründe, wieso ich Esketit für ein gutes Investment halte, viel Spaß!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Kurze Einführung zu Esketit

Ich will hier nicht allzu sehr auf die Basics von Esketit eingehen, denn dazu gibt es schon eine umfangreiche Anleitung auf dem Blog, die auch immer aktuell gehalten wird. Damit ihr aber dennoch wisst, worüber wir hier sprechen, einmal in Kürze: Esketit ist eine P2P Plattform, wer hätte das gedacht? Wie Lendermarket & Moncera ist sie hervorgegangen aus einem Ex-Kreditgeber von Mintos, der CreamFinance Group.

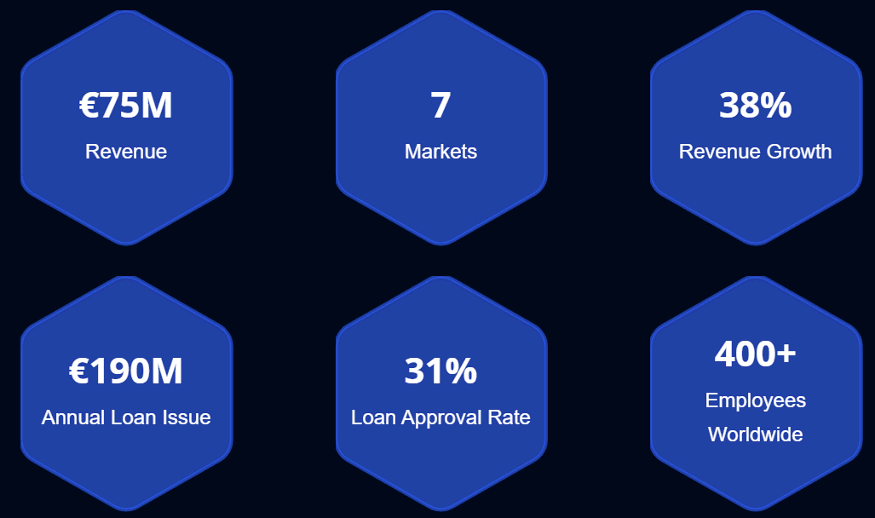

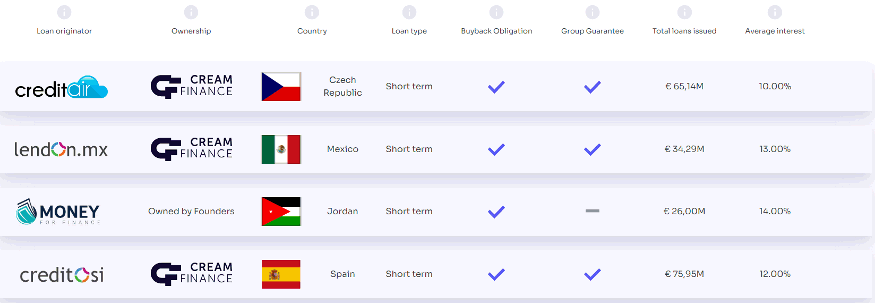

Die P2P Plattform gehört also zur CreamFinance Gruppe, ist jedoch eigenständig firmiert in Irland. Das Team um die Plattform ist aber daheim in Riga, dem Hotspot der meisten P2P Plattformen. Investieren könnt ihr hier in Kredite aus mehreren Ländern, aktuell 4 an der Zahl. CreamFinance ist jedoch in 7 unterschiedlichen Märkten aktiv, daher können wir hier in Zukunft ggf. noch Erweiterungen erwarten.

Die durchschnittliche Rendite auf Esketit liegt bei über 12%, die Inflation ist also schon einmal damit besiegt. Zudem investiert ihr schon ab 10 EUR in P2P Kredite mit Rückkaufgarantie.

Creamfinance in Zahlen.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Gründe die für ein Investment auf Esketit sprechen

Kommen wir als nächstes zu den Gründen, wieso ich denke, dass Esketit eine interessante Alternative für jeden P2P Investor sein könnte und wieso ich dort investiert habe.

1. Die CreamFinance Group (AvaFin)

Der erste Grund ist die Gruppe im Hintergrund, CreamFinance, die schon bald AvaFin heißen werden. Ich war schon jahrelang CreamFinance Investor auf Mintos und es gab nie irgendwelche Probleme, ebenso wie bei der Placet Group (daher bin ich auch auf Moncera investiert). Man ist also schon bekannt im P2P Space und hat eine gute Reputation.

Auch die Zahlen der Gruppe sind solide. In den letzten Jahren hatte man so gut wie keine negativen Ergebnisse vorzuweisen und im letzten Jahr gab es sogar Rekordgewinne. Es verdichtet sich also der Verdacht, dass es aktuell ein kleines Momentum gibt, dass man als Investor nutzen kann.

Auch die Gründer von CreamFinance bringen jahrelange Erfahrung mit und für die P2P Plattform hat man sich als CEO Vitalijs Zalovs an Bord geholt. Ihn kenne ich schon seit vielen Jahren und er ist vielen von euch vielleicht auch noch bekannt als Head of Investor Service bei keinem geringeren als Mintos. Klarer Grund also für ein Investment auf Esketit. Man verlässt sich hier nicht auf eine unbekannte Bumsbude wie Atlantis Financiers bei Viventor, sondern hat einen bekannten und verlässlichen Namen im Rücken.

Der Lebenslauf von Vitalijs Zalovs kann sich sehen lassen!

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

2. Reichhaltiges Angebot

Ein Grund wieso ich mein Portfolio auf Esketit weiter aufgestockt habe, ist der Cashdrag auf TWINO. Hier war es mir durch die Umstellung auf die Schuldverschreibungen einige Zeit nicht mehr möglich mein gesamtes Geld unterzubringen. Ab einem vierstelligen Betrag, der arbeitslos rumlag, habe ich mich dann entschieden, Gelder abzuziehen und auf Esketit zu schieben.

Esketit hat ein großes Portfolio und die Investoren-Gemeinde ist noch klein. Hier sollte es mittelfristig keine Probleme mit Cashdrag geben. Zudem ist das Geld auf verschiedene Länder verteilt, auf TWINO investiert man aktuell lediglich in Polen. Ich wollte das TWINO-Geld hier gleichwertig in Konsumkredite wieder anlegen und bei allen angebotenen Plattformen, erschien mir Esketit am aussichtsreichsten.

Es ist auch nicht ausgeschlossen, dass ich mein Portfolio auf TWINO noch weiter verkleinere und die Gelder lieber auf Esketit verschiebe. Ich mache das abhängig davon, wie TWINO weiter mit dem Thema “Regulierung” umgehen wird. Denn abgesehen von Mintos hat es keine lettische Plattform hinbekommen, diese ordentlich umzusetzen und Stand heute gibt es mehr Hürden als Vorteile und auf sowas habe ich weder Lust noch habe ich Zeit dafür. Der Aspekt der Regulierung fehlt bei Esketit übrigens gänzlich!

Die aktuellen Investment-Möglichkeiten auf Esketit.

3. Hohe Rendite

Ihr wisst, ich bin bei weitem kein Zinsjäger, sondern mir geht Stabilität und regelmäßig verlässlicher Cashflow vor Rendite. Dennoch versuche ich natürlich auch hier über die Jahre zu optimieren. Mit dem seichten Abbau meines großen Bondora Go & Grow Accounts und dem Aufbau von P2P Plattformen mit Zinsen jenseits der 10% geht das in die richtige Richtung. Und hier kann Esketit punkten, denn aktuell weist die Plattform eine Durchschnittsrendite von fürstlichen 13,33% aus, was schon enorm ist.

Das ist auch der Grund, wieso ich die Gelder nicht auf die schon im Portfolio bestehende P2P Plattform Moncera geschoben habe. Denn hier müsste ich im Vergleich zu TWINO einen deutlichen Zinsabschlag hinnehmen. Ich würde also höheres Angebot gegen niedrigere Zinsen tauschen, wobei ersteres nicht einmal so sicher ist, da es sich auch bei Moncera um eine eher kleine Plattform handelt, die aber hoffnungslos überlaufen ist. Das ist einer der Gründe, wieso sie so niedrige Zinsen anbieten.

Zu erwähnen ist noch, dass die Rendite auf Esketit nicht erst mit dem Aufschwung der P2P Zinsen in diesem Jahr gekommen ist, sondern schon vom Start weg auf dem Niveau lag. Das könnte bedeuten, dass wir auch in einem Abschwung länger auf dem Zinsniveau bleiben als z.B. bei Mintos, die extrem marktsensitiv agieren und wo sich Marktveränderungen direkt im Zins in beide Richtungen durchschlagen. Diesen Umstand konnten wir schon oft in der Vergangenheit beobachten.

13,33% Durchschnitts-Zins! Esketit Zinsen sind auf hohem Niveau!

4. Hohe Verfügbarkeit des Geldes

Anders als auf z.B. EstateGuru ist euer Geld auf Esketit nicht langfristig gebunden. Ganz im Gegenteil investiert ihr hier überwiegend in P2P Kredite mit kurzer Laufzeit. In Zahlen bedeutet das, dass Kredite in der Regel nicht länger als 2 Monate laufen. Und tatsächlich, schaue ich in mein Portfolio und meine rund 100 Beteiligungen, finde ich keine Kredite mit einer Restlaufzeit von mehr als 2 Monaten.

Zudem bietet Esketit über die automatisierten Strategien die Möglichkeit an, das Geld sofort und gebührenfrei auszucashen. Ich würde mich aber nicht darauf verlassen, dass das 100% funktionieren wird im Fall der Fälle. Denn wie bei Mintos werden die Anteile hier einfach an andere Investoren weitergegeben, was bedeutet, dass auch das Angebot da sein muss. Andernfalls bleibt ihr auf eurem Geld bis zum Laufzeitende sitzen.

Jedoch hättet ihr in diesem Fall dann noch die Möglichkeit eure P2P Kredite auf dem Zweitmarkt manuell zu verkaufen, wo ihr mit Auf- und Abschlag arbeiten könnt und auch keine Gebühren zahlt. Es gibt also viele Wege um auf Esketit liquide zu bleiben.

Kaum Kredite die länger als 2 Monate laufen werden.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Fallen & Dinge, die ihr wissen solltet

Zuletzt gibt es noch einige Themen über die wir sprechen sollten und die ihr euch vor einem Investment bewusst machen müsst, denn sie können bei der Zinsausbeute durchaus wichtig sein.

Hohe Zinsen in Jordanien, aber Vorsicht!

Über den Kreditgeber Money for Finance ist Esketit eine der wenigen P2P Plattformen, wo es dir möglich ist, in Kredite aus Jordanien zu investieren. Selbstredend gibt es bei dem eher unüblichen Jagdrevier für P2P Investoren fürstliche Zinsen von aktuell 14%.

Die 14% statt der auf Esketit üblichen 12% haben jedoch ihren Grund! Zu aller erst ist Jordanien geopolitisch nicht unbedingt in der stabilsten Region angesiedelt. Konflikte mit den Nachbarn oder allgemeine Unruhen in der Region, könnten euer P2P Investment dort beeinflussen. Was das für Folgen haben kann, sehen wir aktuell im Russland / Ukraine Konflikt.

Zum anderen müsst ihr im Hinterkopf haben, dass Money for Finance bzw. die dahinterliegende JMD Investments zwar den Esketit Gründern gehört, jedoch explizit von der CreamFinance Gruppengarantie ausgenommen ist. Der Grund wird vermutlich das geopolitisch instabile Umfeld sein und das Risiko möchte man hier als Gruppe nicht eingehen.

Ansonsten läuft das Geschäft dort aktuell prima und die Geschäftszahlen weisen ein gutes Wachstum auf. Ich war auch selbst schon in Jordanien und kann absolut nachvollziehen, dass es hier sehr lukrativ sein kann, ein Kreditgeschäft aufzubauen.

Impressionen aus den Money for Finance Filialen in Jordanien.

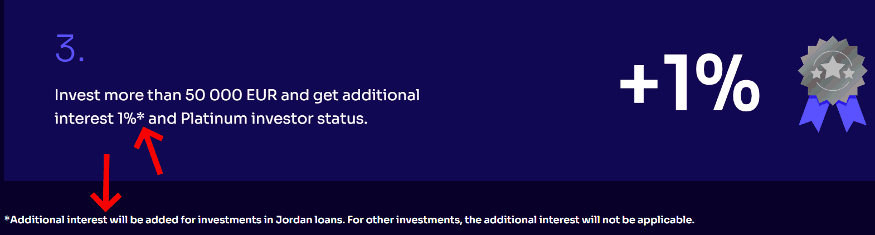

Falle beim Loyalty Program

Das zweite was ihr wissen solltet, sind die Details des Loyalty Programs von Esketit. Immerhin bekommt man hier in zwei Stufen bis zu 1% mehr Rendite, was bei einem Gesamtinvestment von 50.000 EUR immerhin 500 Öcken extra bedeutet. Whoaaa!

Wäre da nicht das kleine Sternchen am Rande der Programmbeschreibung, was besagt: “Für Anlagen in Jordanien-Darlehen werden zusätzliche Zinsen berechnet. Für andere Anlagen fallen keine zusätzlichen Zinsen an.” Konkret heißt das, dass ihr nur den Extra-Zins auf jordanische Kredite bekommt, nicht jedoch auf alle anderen Kredite auf Esketit.

Ich selbst bin ein großer Fan von Loyalty Programmen jeglicher Art und nutze sie auch so oft ich kann. Sowas macht für mich persönlich die Sache aber recht unattraktiv. Jedoch ist die erforderliche Summe ohnehin so hoch, dass die meisten wohl auch nicht darüber nachdenken müssen.

Das fiese Sternchen beim Esketit Loyalty Program.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Vorläufiges Fazit zu Esketit

Esketit war vom Start weg ein spannender Kandidat für ein P2P Investment und wenn ihr euch erinnert, dann wisst ihr, dass ich schon zu Beginn recht angetan vom hohen Professionalitätsfaktor der P2P Plattform war. Wo andere jahrelang an ihrer Plattform herumbasteln und es einfach nicht hinbekommen, ein ordentliches und funktionierendes Interface zu etablieren (Grüße gehen raus an Bondster), hat Esketit direkt eine professionelle und funktionierende Plattform bereitgestellt die alles hat und wo alles funktioniert. Vom Zweitmarkt bis hin zu vollautomatischen Strategien und sogar Einzahlung in Stablecoins.

Ich gehe davon aus, dass Esketit in den nächsten Monaten stark wachsen wird und nun wird es interessant sein zu sehen, wie sie mit dem Wachstum klarkommen werden. Im derzeitigen Marktumfeld müssen wir nicht von sinkenden Zinsen ausgehen, wenn wir jedoch irgendwann mal wieder in ruhigere Fahrwasser laufen und es einen Investoren-Überhang gibt, könnte sich das wieder ändern. Aber bis dahin, haben wir noch etwas Zeit.

Wenn ihr mit anderen Investoren über Esketit diskutieren wollt, könnt ihr das in unserer Telegram Community tun. Es gibt auch einen internationalen Telegram Kanal von Esketit selbst (in Englisch).

Was hältst du von Esketit und wäre dein Grund für ein Investment auf der P2P Plattform (oder auch dagegen)? Schreib es jetzt in die Kommentare!

Mein Investment bei Esketit – Der Artikel als Video

Den Beitrag als Video inklusive Einblick in meine Auto Invest Strategie gibt es im YouTube-Video.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

auch ich habe mich diese Woche, unter anderem aufgrund deiner immer wieder lesenswerten Artikel, bei Esketit registriert. Heute haben die ersten Investments begonnen. Im großen und ganzen hat alles funktioniert, bei Transparenz und Diversifikation bin ich allerdings ein wenig enttäuscht und sehe noch Nachholbedarf.

Die auf diversen Seiten beschrieben Kredite in Mexiko und Sri Lanka sind faktisch nicht vorhanden. Es werden nur Jordanien, Spanien und Tschechien angeboten. Bis heute Mittag auch nichts aus Polen, als ich aber jetzt eben nochmal reingeschaut habe sind doch ein paar wenige zu finden.

Sobald eine der Esketit Strategien im Auto-Invest einmal aktiviert ist verschwindet die Beschreibung wie sich diese zusammensetzt und läßt sich nicht mehr wiederherstellen. Man weiß später also nicht mehr was die aktivierte Strategie eigentlich beinhaltet. Ich hatte mich für die “Diversified” im Auto-Invest entschieden (etwa 33% JO, 33% ES, 29% PL, 5% CZ). Das Invest ging dann aber in 40% JO, 27% ES und 33% CZ. Hinzu kommt, daß der Betrag anstatt auf theoretische 50 auf lediglich 6 verschiedene Kredite verteilt wurde. Da habe ich persönlich ein anderes Verständnis von “diversified”.

Eine kleinere Stückelung auf mehr verschiedene Kredite könnte man womöglich über vier eigene Auto-Invest Strategien nachbilden (eine je Land) und so begrenzen, daß sie gegensetig im gewünschten prozentualen Verhältnis stehen. Das hätte m.E. dann aber den Effekt, daß nicht mehr automatisch reinvestiert wird bis man die Begrenzung im richtigen Verhältnis händisch nach oben gesetzt hat. Also für jemanden der nur einmal einstellen und dann laufen lassen will auch keine Lösung.

Hi Sven, danke für deinen Kommentar! Letztlich ist es ja ähnlich Robocash und die Diversifizierung ist, abgesehen von Jordanien, eher eine Scheindiversifizierung. Hat ein LO Probleme, hat vermutlich auch die Gruppe Probleme und umgekehrt. Daher weiß ich nicht, wie wichtig die Diversifikation auf verschiedene Länder abseits von Jordanien überhaupt ist. Ich lasse daher aktuell einfach die automatischen Strategien laufen und setze auf die CreamFinance Group bzw. AvaFin als Investment.

Hallo Lars,

danke für deine Artikel – lese ich regelmäßig.

Da du auch groß in Twino investiert bist, wie siehst du den 80 % Einbruch des Lending Volumens und das Russland-Geschäft, wo ja noch alle Buybacks gebunden sind. Ich sehe da schon die nächsten Verlust-Abschreibungen zukommen.

Hi Christian, meine persönlichen Russland-Kredite sind zu vernachlässigen, da sind nur noch knapp 200 EUR. Ansonsten ist das Ganze natürlich ein Desaster, wie bei allen. Bisher sollen aber Rückzahlungen laufen, jedoch sieht man das bei TWINO nirgendwo. Schöne wäre sowas wie bei PeerBerry. Allgemein mache ich mir um TWINO etwas Sorgen, mal schauen, wo die Reise hingeht.