Bondster – P2P Kredite mit über 12% aus Tschechien

Wie versprochen, gibt es kurz vorm Jahreswechsel noch die vierte neue P2P Plattform in meinem Portfolio. Mit Bondster* haben wir dieses Mal einen sehr interessanten Kandidaten im Visier. Denn es geht weg vom Baltikum und hin nach Tschechien. Dort wächst seit Monaten ebenfalls ein Marktplatz wie Mintos heran.

In Anbetracht der Tatsache, dass viele Plattformen auf den baltischen Raum konzentriert sind, ist eine Auflockerung eine sinnvolle Sache. Zumindest von außen betrachtet. Aber was taugt Bondster wirklich? Kann man den tschechischen Marktplatz als Alternative zu Mintos und Co. sehen oder zumindest als Ergänzung? Das wollen wir uns im heutigen Beitrag mal ganz genau anschauen. Viel Spaß!

Übrigens: Wenn du noch gänzlich neu im Thema Bondster bist, findest du auf die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Bondster Erfahrungen.

Auf Bondster anmelden und 1% Cashback kassieren! (nach 90 Tagen)*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was ist Bondster?

Bei Bondster handelt es ich um einen waschechten P2P-Marktplatz aus Tschechien, also mal nicht in Riga oder Tallinn firmiert, sondern in Prag als BONDSTER Marketplace s.r.o. Ebenso wie bei Mintos ist man die Schnittstelle zwischen Darlehensanbahnern und Kreditgebern. Bondster wurde 2017 gegründet und gehört der CEP Invest Private Equity. Ein Hauptkooperationspartner ist die ACEMA Credit Czech Gruppe, die auch auf Mintos als P2P Darlehensanbahner zu finden ist. Derzeit mit der Bewertung A- versehen, was ziemlich gut ist. Was auch immer man von dieser Bewertung halten mag 🙂

Bondster bietet nicht nur Konsumkredite an, sondern auch Immobilien- und Geschäftskredite, was die trübe Konsumkredit-Suppe weiter auflockert. Schaut man jedoch etwas tiefer in die Statistik, sieht man, dass 99% der Kredite dann doch Privatkredite sind. Das Invest kann sowohl in EUR, als auch CZK (tschechische Krone) geführt werden. Da ich aber nur in EUR investiere, besprechen wir in diesem Beitrag nur diese Seite.

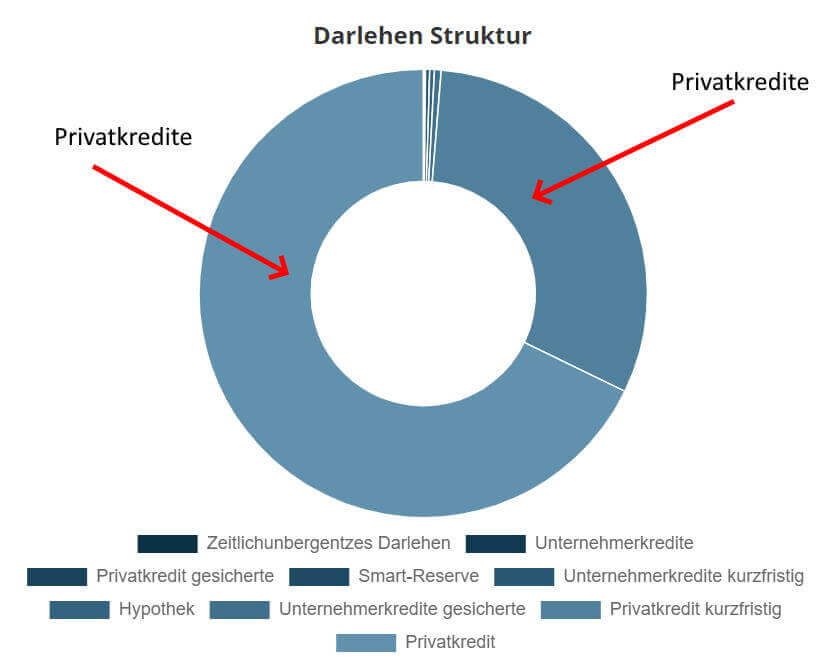

Die offizielle Kreditverteilung auf Bondster mit Anmerkungen von mir

Du siehst, bei Bondster erscheint auf den ersten Blick einiges anders als du es von den bekannten P2P Lending Plattformen gewohnt bist und das ist ein Punkt der das Investment für uns hier interessant macht. Ich selbst bin bei Bondster seit diesem Jahr investiert, aber dazu später mehr. Die Website ist übrigens auch in deutscher Sprache verfügbar, auch wenn die P2P Plattform im deutschen P2P-Universum noch weitestgehend unbekannt scheint. Jedoch sammeln sich schon ca. 8.000 Investoren im Kredithai-Becken 🙂

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Warum eignet sich der Bondster P2P Marktplatz als Erweiterung fürs Portfolio?

Marktplätze wie Income oder Peerberry funktionieren sehr ähnlich wie Mintos. Sie bietet zwar eine Erweiterung für dein Kreditportfolio, jedoch ist und scheint es für viele nicht sinnvoll zu sein, die P2P Kredite dahingehend zu erweitern. Denn… alle Plattformen sitzen in Lettland.

Bei Bondster sieht es anders aus, denn sie sind beispielsweise von der lettischen Regulierungsthematik aktuell ausgenommen, da nicht in Riga firmiert. Gleiches gilt übrigens auch für Robocash und andere. Auch diese haben den Standort Riga als Firmenstandort verlassen. Die genauen und aktuellen Firmenstandorte der P2P-Plattformen, kannst du jederzeit in meinem P2P Plattform Vergleich einsehen.

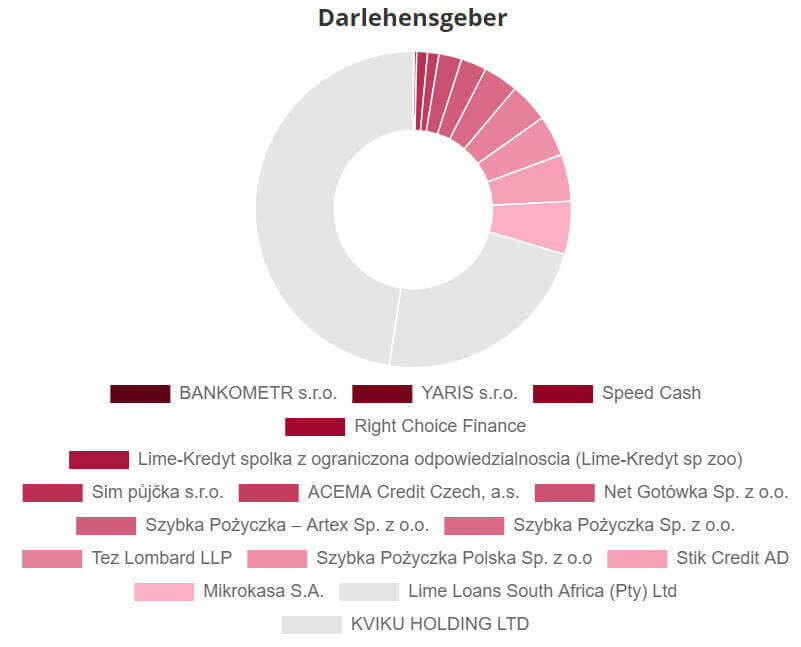

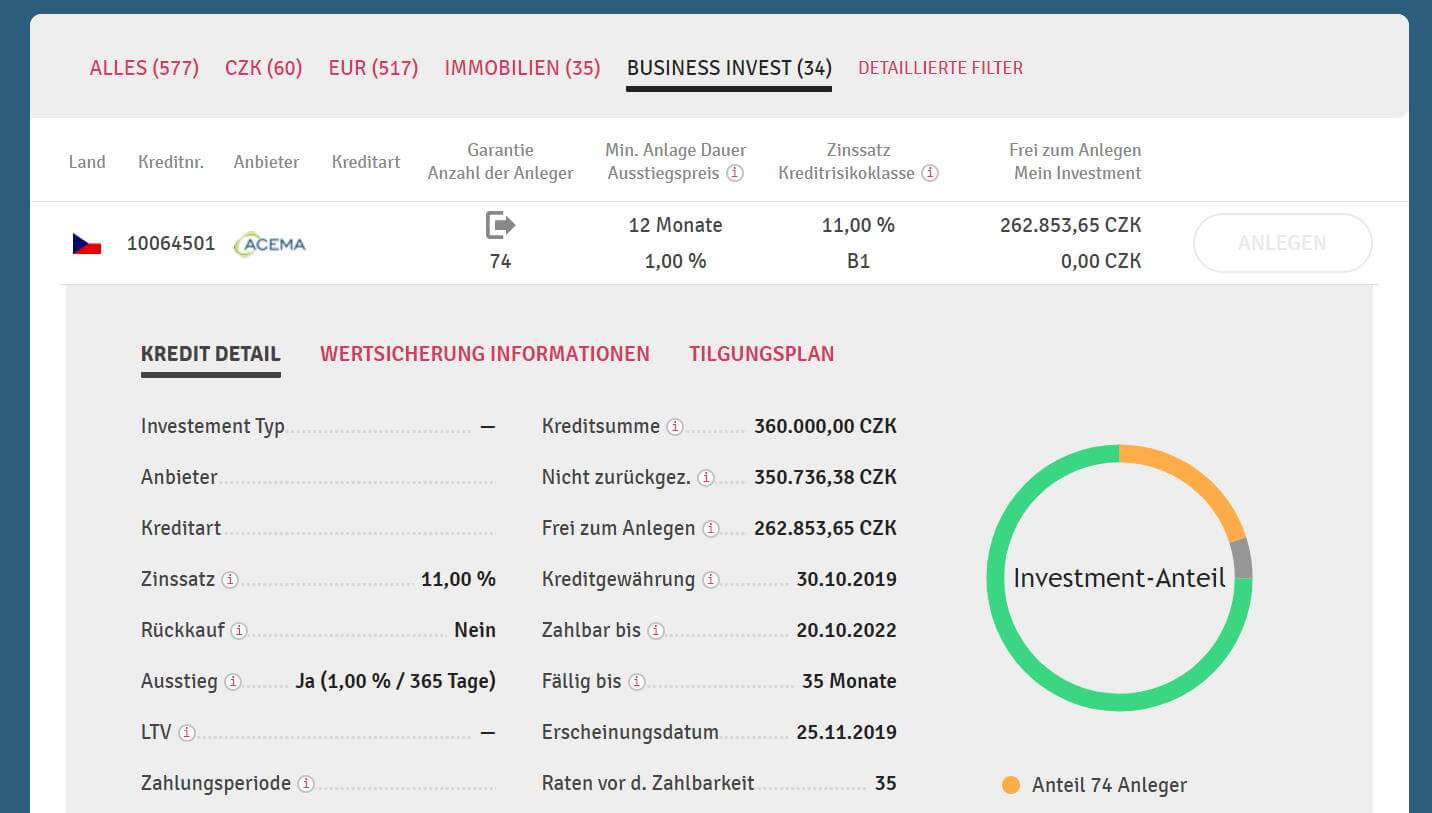

Auch bei den Darlehensanbahnern finden wir übrigens einige Namen, die wir so noch nicht kennen. Andere aber kommen uns dann doch bekannt vor. Zum Zeitpunkt dieses Beitrags sind 12 Darlehensgeber auf Bondster gelistet. Das Wachstum hier ist ein ganz anderes als bei Mintos, was aber gar nicht negativ sein muss. Im folgenden Screenshot siehst du die Verteilung der Kredite nach Darlehensgeber. Hier kann man aber selbst eingreifen und sein Portfolio anders strukturieren, worauf ich später eingehe.

Bondster Kreditverteilung nach Darlehensgeber

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Wie investiert man auf Bondster?

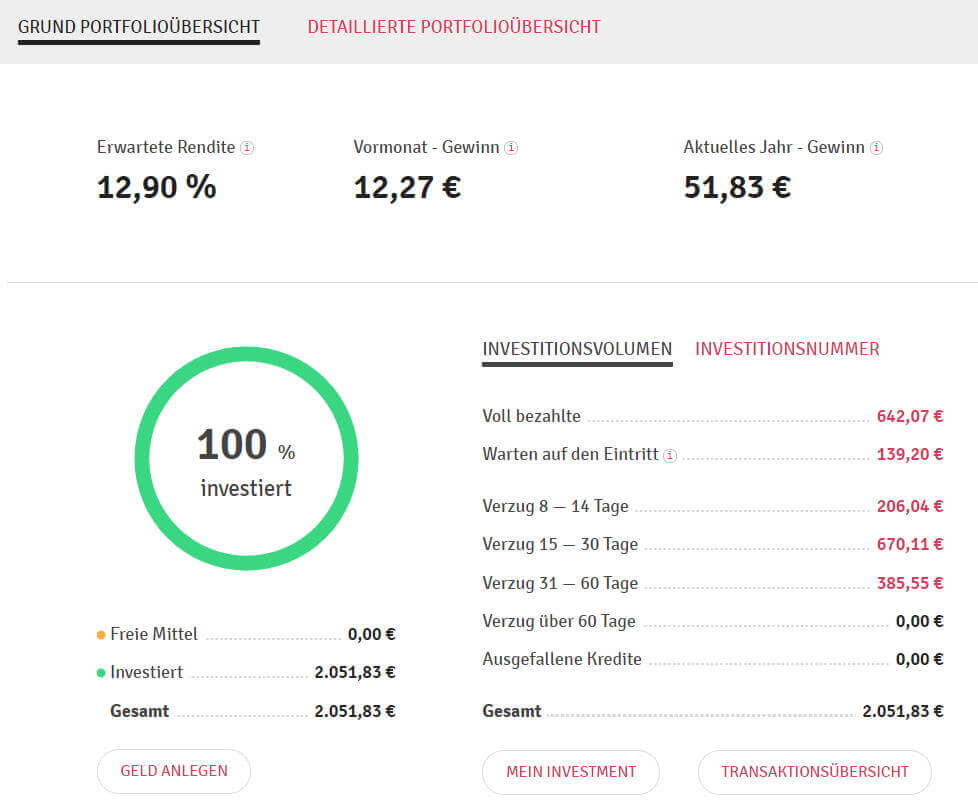

Nun kommen wir zum wie immer spannendsten Teil. Dem eigentlichen Investment auf Bondster. Nach dem Bondster Login, gibt es zu allererst eine Übersicht, wie es um dein Investment steht.

Das Bondster-Dashboard

Du siehst schon, an der deutschen Übersetzung kann man hier und da noch arbeiten, aber das soll uns nicht abhalten. Als Testinvestment bin ich hier mit 2.000 EUR eingestiegen. Du siehst hier auf einen Blick:

- … wieviel investiert ist

- … wie die aktuelle Performance deines Portfolios ist

- … wie es um deinen Jahresgewinn steht

- … und wieviel Geld du verloren hast… was wir aber vermeiden wollen

Weiterhin kommst du von hier auch noch in die “Detaillierte Portfolioübersicht”, die sehr schön aufgemacht ist. Hier siehst du beispielsweise auch, wie deine Verteilung über einzelne Darlehensgeber aussieht.

Die schicke Detailansicht deines Portfolios auf Bondster

Oberhalb deines Dashboards hast du eine Navigationsleiste, wo du in die verschiedenen Bereiche gelangen kannst.

Die Navigationsleiste nach dem Login

Neben der Kontoübersicht, wo du dich gerade befindest, gibt es als nächstes das “Anlagen Angebot”. Damit ist nichts anderes als der “Primärmarkt” gemeint. Hier kannst du nach Kreditarten filtern und dir auch Kredite im Detail anschauen.

Der Primärmarkt von Bondster

Das Gleiche kannst du dann auch nochmal für deine eigenen Investments tun.

Meine Investments auf Bondster

Den letzten Punkt im Menü ist der “Bondster Auto Invest”. Den schauen wir uns gesondert an.

Der Bondster Auto Invest

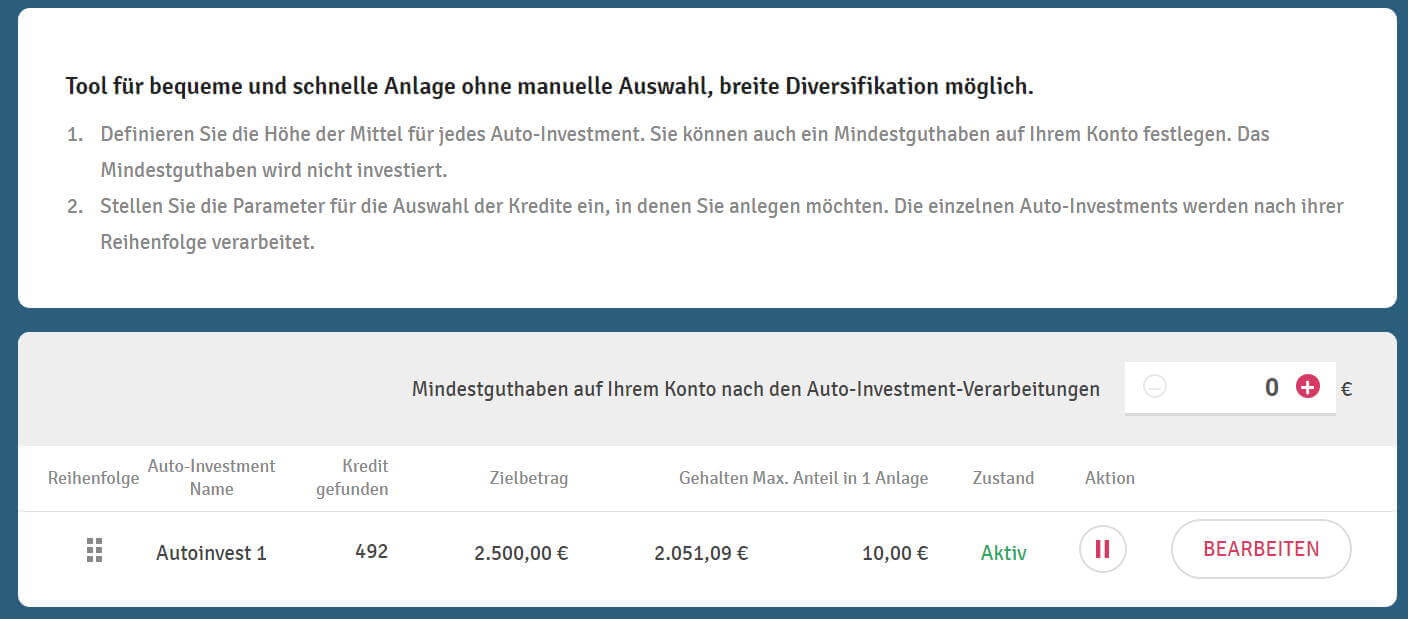

Ich hätte Bondster nie in mein Portfolio aufgenommen, wenn es keinen Auto Invest gäbe. Auch wenn dieser hier etwas anders aussieht, als z.B. auf Mintos. Ist er doch am Ende einfach bedienbar und funktioniert seit Monaten einwandfrei. Über den Menüpunkt “Auto Investment” bist du in der Lage einen neuen Auto Invest zu erstellen.

Das Menü für die Auto Invest Konfigurationen

Hier kannst du einen neuen Auto Invest erstellen, den Mindestbetrag festlegen, der auf deinem Konto verbleiben soll und auch die verschiedenen Konfigurationen priorisieren. Du kannst also mehrere Auto Invest Strategien fahren, wenn du möchtest. Abgesehen von der Zeit zum Testen, spricht da nicht viel gegen. Erstellst du einen neuen Auto Invest wirst du gebeten einige Einstellungen zu machen und im nächsten Screenshot siehst du meine eigenen:

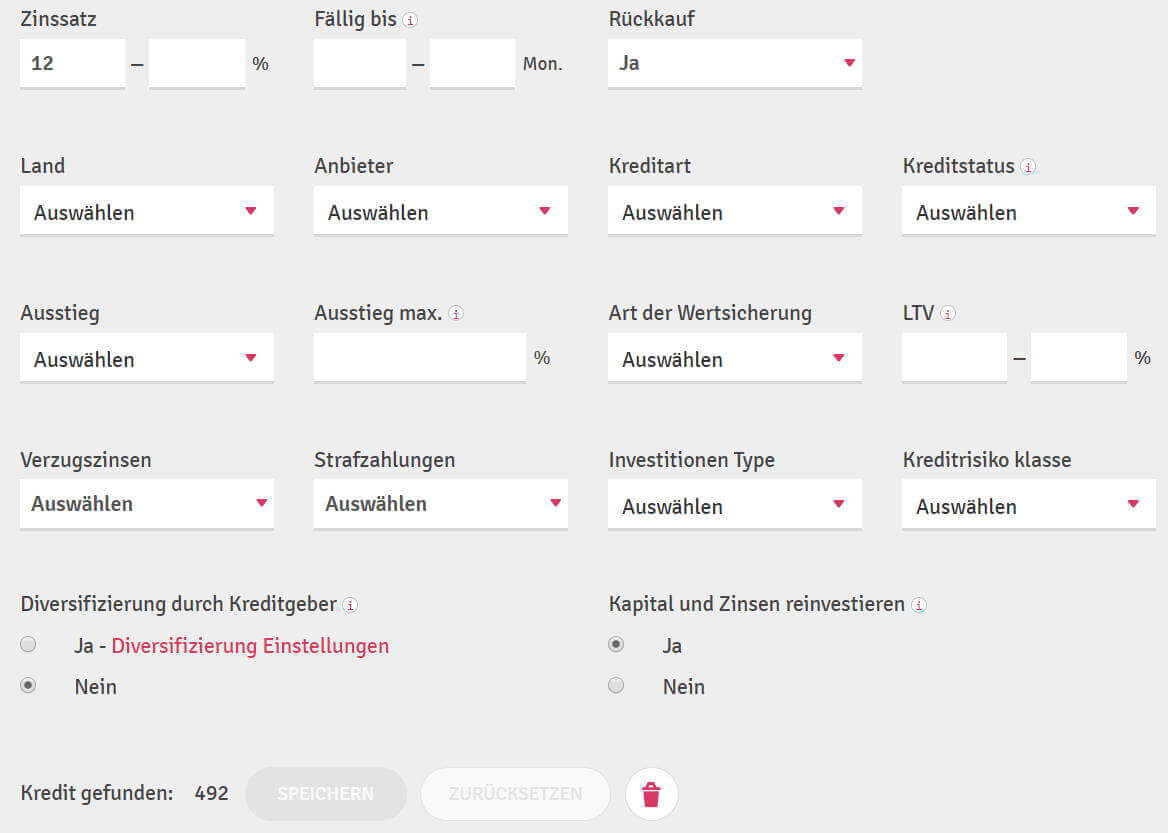

Meine Auto Invest Einstellungen auf Bondster

Du wirst dich jetzt vermutlich fragen, wieso da alles leer ist. Das liegt daran, dass keine Auswahl = “ich will alles” bedeutet. Clever oder? So nimmst du jede Option mit, die Bondster neu einbaut. Z.B. neue Darlehensanbahner oder Kreditarten. Oder vielleicht doch nicht so clever? 🙂 Aber gehen wir mal alle Einstellungen im Detail durch.

Der Bondster Auto Invest im Detail

- Zinssatz: Hier legst du eine Zinsspanne fest. Ich investiere ab 12%.

- Fällig bis: Festlegung einer Minimum-Fälligkeit.

- Rückkauf: Hier aktivierst du die Rückkaufgarantie.

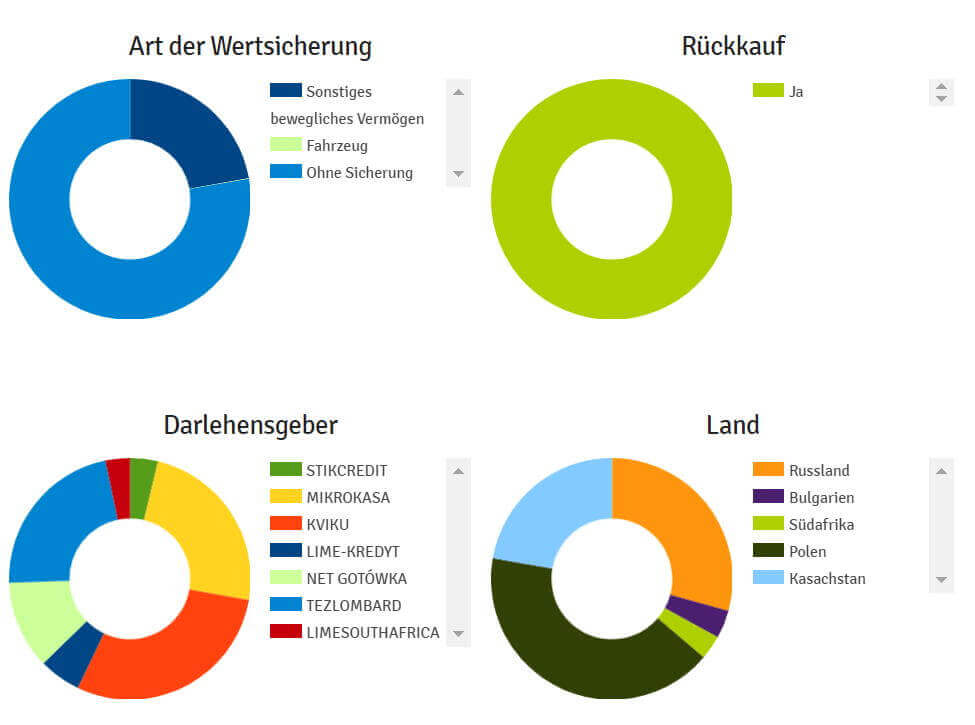

- Land, Anbieter und Kreditart: Selbstredend, hier kannst du auswählen, was dir am meisten liegt. Unter Kreditart findest du auch den Punkt “Smart Reserve”, den ich bei den Fragen später kurz anreiße.

- Kreditstatus: Festlegen in welchem Status sich der Kredit für ein Investment befinden muss.

- Ausstieg & Ausstieg max.: Bei langfristigen Investments hast du hier die Möglichkeit vorzeitig automatisch gegen eine Gebühr auszusteigen. Habe ich bisher nicht getestet und werde es auch nicht tun.

- Art der Wertsicherung: Hier kannst du auswählen, mit was genau dein Investment besichert sein soll.

- LTV: Der Loan-to-Value. Die Erklärung dazu ist auf allen Plattformen gleich und du findest sie in meiner FAQ.

- Verzugszinsen & Strafzahlungen: Hier kannst du auswählen, ob für deine Kredite Verzugszinsen & Strafen gezahlt werden sollen, wenn sie überfällig werden.

- Investitionen-Typ: Hier kannst du die beiden Investment-Typen Abtretung und Partizipation (Beteiligung) auswählen. Hier geht es um die rechtliche Struktur der Kredite. Für mich nicht relevant.

- Kreditrisiko-Klasse: Auswahl nach dem internen Scoring von Bondster.

- Diversifizierung nach Kreditgeber: Eine Funktion, die du vielleicht schon von Mintos kennst. Hier kannst du festlegen, wie viel du prozentual von deinem Investment in bestimmte Darlehensanbahner investieren möchtest.

- Kapital und Zinsen reinvestieren: Hier legst du fest, ob du das rücklaufende Kapital wieder reinvestieren willst. Natürlich wollen wir das!

Darunter siehst du dann eine Zahl, die dir angibt, wieviel Kredite für deine Filterung verfügbar sind. Das ist eine schöne Funktion, die dir hilft, das langwierige Testen deiner Strategie etwas zu vermindern. Als nächstes gebe ich dir die Antworten auf gängige Fragen rund um die P2P Plattform Bondster.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Fragen und Antworten

Wie hoch ist das Mindestinvestment?

Das Minimum, was du investieren kannst und musst sind 5 EUR pro Kredit. Das ist unterhalb des Standards in der Branche wie du sicherlich mittlerweile weißt, wenn du meinen Blog regelmäßig verfolgst.

Kostet das Investieren auf Bondster Geld?

Nein, auf Bondster investierst du vollständig kostenfrei in P2P Kredite. Auch das gehört mittlerweile bei 99% aller P2P Plattformen zum guten Ton.

Welche Dokumente benötige ich bei der Anmeldung?

Wenn du deinen Account registrierst, benötigst du einen Identitätsnachweis, logisch oder? Zusätzlich brauchst du auch einen Nachweis deiner Bankverbindung bei der Einzahlung. Ich habe hier einfach einen Kontoauszug mitgeschickt, auf dem die entsprechende Transaktion sichtbar war.

Gibt es einen Sekundärmarkt?

Nein, auf Bondster gibt es keinen Sekundärmarkt. Jedoch kannst du die sogenannte “Smart Reserve” nutzen, wo du zu gewissen Zeitpunkten aus dem Investment aussteigen kannst, wenn du möchtest. Ich habe das Feature allerdings nicht getestet und das Angebot solcher P2P Kredite ist auf den ersten Blick auch ziemlich gering. Da ich aber von Spielereien mit meinen Investments eh nicht wirklich angetan bin, ist mir die Option nicht wichtig. Aber vielleicht ja dir? Zudem bekommt man auch nur recht wenig Informationen zum Thema “Smart Reserve” auf der P2P Plattform selbst. Logisch eigentlich, denn sie wollen ja nicht, dass du aussteigst 🙂

Gibt es eine Rückkaufgarantie?

Ja, wie du schon in den Einstellungen zum Auto Invest gesehen hast, gibt es auf Bondster eine Rückkaufgarantie.

Wie lange laufen die Kredite auf Bondster?

Die P2P Kredite auf dem Marktplatz haben Laufzeiten zwischen 1 Monat und 2,5 Jahren.

Ist Bondster sicher?

Bondster ist ein P2P Kredit Marktplatz mit allen bekannten Risiken und Eventualitäten. Wie immer ist es also möglich, dass du dein vollständiges Investment verlierst. Aber es sieht auf den ersten Blick alles solide aus. Hauptpartner ACEMA seit 20 Jahren im Geschäft und hat sicherlich nicht umsonst ein A- Rating von Mintos.

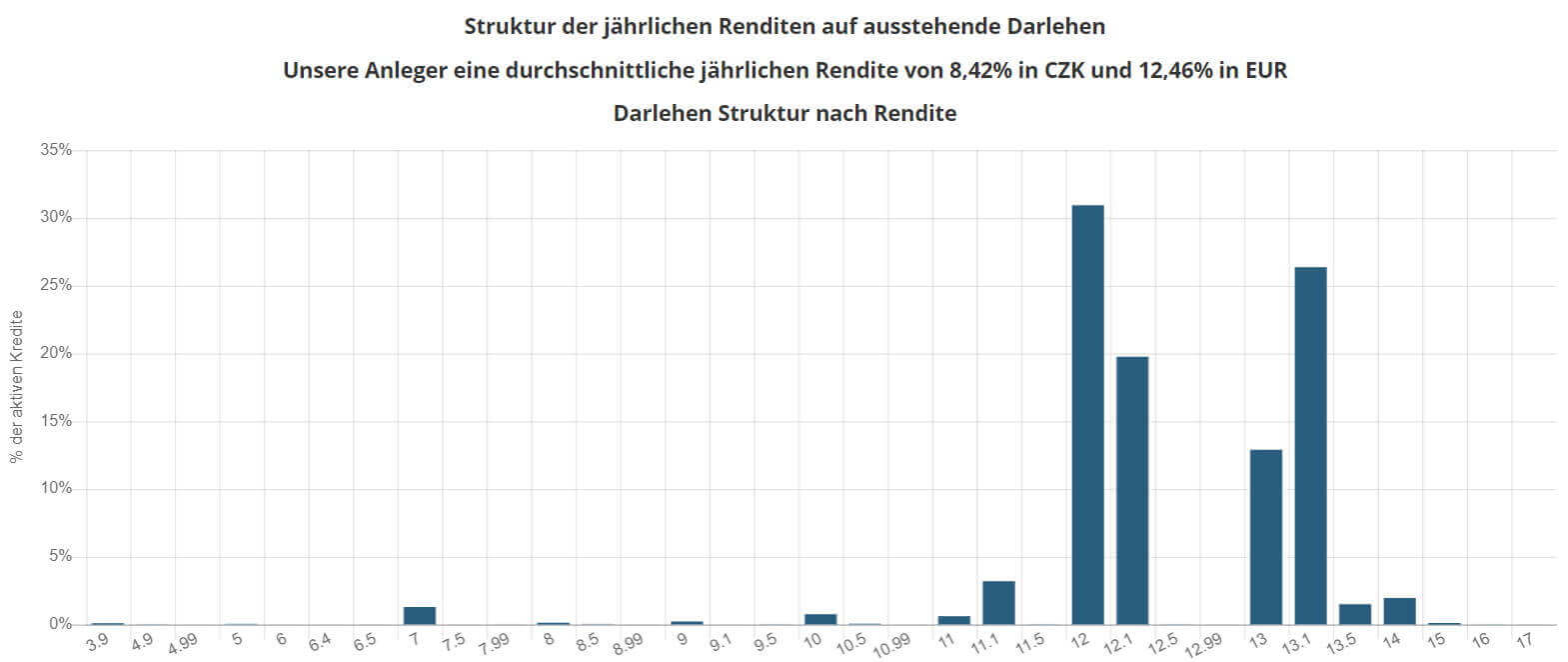

Wie hoch ist die Rendite auf Bondster?

Die P2P-Plattform selbst gibt die statistische Durchschnittsrendite mit 12,46% an, ich selbst liege bei 12,91% laut Bondster. Portfolio Performance zeigt mir etwas weniger an, das liegt aber daran, dass ich noch kein ganzes Jahr auf Bondster investierst bin. Generell bin ich mit dem bisherigen Ergebnis hochzufrieden! Die aktuelle Rendite aller Plattformen in meinem Portfolio siehst du wie immer in der Sidebar rechts.

Auszug aus der offiziellen Statistik von Bondster

Wie schaut es mit einer ordentlichen Bescheinigung für die Steuer aus?

Zunehmend ein Problem vor allem bei neuen P2P Plattformen, macht Bondster hier einen sehr guten Job. Auf der Hauptseite unter “Kontoauszug” kannst du die hier mit einem Klick das aktuelle oder vorherige Jahr auswählen und den Bericht herunterladen. Fertig!

Wird bei Bondster die Quellensteuer einbehalten?

Neues Land, neue Plattform, alte Frage. Wie sieht es mit der Quellensteuer auf Bondster aus? Diese wird bei deinem Investment nicht einbehalten und du kannst ganz getrost investieren. Zumindest was das Thema angeht 😉

Die Vor- und Nachteile von Bondster auf einen Blick

Um alles nochmal ein bisschen zusammenzufassen, hier die Vor- und Nachteile aus meiner Sicht als erfahrener P2P-Investor:

Nachteile

- Bondster ist noch sehr viel kleiner als die Konkurrenz Mintos. Aber die Kreditverfügbarkeit ist erstaunlich gut seit dem Beginn!

- Bei der Übersetzung ist deutlicher Nachholbedarf. Allerdings ist alles durchgängig verständlich. Kein Weltuntergang.

- Bondster wirbt mit Geschäfts- und Immobilienkredite. Faktisch sind sie aber so gut wie zu vernachlässigen, da der Großteil des Portfolios aus Konsumkrediten besteht. Aber schön, dass es überhaupt die Möglichkeit gibt.

- Das Investment in CZK scheint sich nicht wirklich zu lohnen. Schaut man in die Statistik ist die Durchschnittsrendite in tschechischer Krone auch deutlich unter 9%.

- Kein Zweitmarkt

03.09.2022: Die Bondster P2P Plattform – Reality-Check nach 3 Jahren

14.12.2019: Bondster – P2P Kredite aus Tschechien

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bondster wissen musst

Vorteile

- Bondster ist nicht im Baltikum firmiert, was positive Auswirkungen auf dein Portfolio hat und eventuell zukünftig noch stärker haben wird (Thema Regulierung Lettland).

- Nutzt man nur Basisfunktionen wie den Auto Invest und lässt die Spielereien am Primärmarkt und in tschechischer Krone ist die Plattform kinderleicht bedienbar.

- Die P2P Plattform stellt eine Steuerbescheinigung mit wenigen Klicks zur Verfügung.

- Tolle Renditen!

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Mein vorläufiges Fazit zu Bondster

Der P2P Marktplatz Bondster stand schon sehr lange auf meiner persönlichen Wunschliste und bisher bin ich sehr damit zufrieden. Natürlich entwickelt sich nicht alles in Raketengeschwindigkeit wie bei Mintos. Aber die Plattform steht Konkurrenten wie Peerberry in meinen Augen in nichts nach und bringt den ein oder anderen Vorteil mit sich.

Auch in Zeiten wo Mintos zu straucheln scheint, mag sich der ein oder andere vielleicht eher in ruhigere Gewässer begeben, wo die Konzentration von Kredithaien nicht ganz so hoch ist. Wer sowas sucht, ist mit Bondster bestens bedient. Auch was die Rendite angeht, ist man hier, zumindest aktuell auf einem Top-Niveau unterwegs. Ich gebe mich mit “nur” 12% zufrieden, aber man kann auch Kredite mit 13, 14 oder manchmal auch mehr Prozent bekommen.

Bondster bekommt zum Start in meinem aktuellen Rating der Plattformen 14 Punkte zugeteilt. Du findest die P2P Plattform ab sofort auch in meiner Plattformübersicht und im Renditeranking in der Sidebar auf der rechten Seite.

Bonusaktion für den Start deines Investments

Bondster bietet für Neuinvestoren aktuell günstige Einstiegsmöglichkeiten. Du bekommst 1% Cashback für deine getätigten Investments der ersten 3 Monate auf der P2P Plattform. Zudem unterstützt du mit der Anmeldung wie immer diesen Blog und sein Weiterbestehen. Wenn du Investor auf Bondster werden willst, kannst du dich hier* anmelden.

Was hältst du von der P2P Plattform Bondster in Tschechien? Schreib es jetzt in die Kommentare

Bondster – Der Artikel als Video

Beitragsbild: pixabay.com @ Julius_Silver (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Rückkauf nach 60 Tagen ohne Zinsen finde ich auch nicht toll und wäre evtl. ein KO-Kriterium, je nachdem wie stark die Auswirkungen langfristig auf die Rendite sind. Auf vielen Plattformen auf denen ich aktiv bin, ist ein Teil immer in Verzug, bei Robo.Cash waren es auch schon mal rund 50 %. Doch da bislang der Rückkauf samt Zinszahlung immer funktioniert hat, stört mich das nicht weiter. Im Inkassoverfahren werden die Darlehensgeber aber auch nicht auf die Zinsen verzichten, sondern im Gegenteil noch Verzugszinsen draufschlagen.

Bondster bietet jedoch Rückkauf mit Zinsen an, IUVO kauft nur den ausstehenden Betrag ohne Zinsen zurück.

Das kann man in den vorherigen Kommentaren falsch verstehen, ich habe mich aber nochmal durch beide FAQs gegraben:

Bondster

Was bedeutet die Rückkaufgarantie?

Die Rückkaufgarantie gewährleistet dem Anleger die Rückerstattung der restlichen nicht zurückgezahlten Sicherheit und der nicht geleisteten Zinszahlungen für den Fall eines Ausfalls. Darlehen, die eine Rückkaufgarantie haben, erkennen Sie in der Liste Anlagenangebot an dieser Ikone (angezeigte Grafik).

Habe ich Anspruch auf Verzugszinsen?

Wenn die Rate überfällig ist, haben Sie als Anleger Anspruch auf die Zinserträge für die Dauer des Verzugs, sofern das Darlehen über eine Rückkaufgarantie verfügt. Hat es keine Garantie, haben Sie Anspruch auf Strafgebühren. Deren Höhe ist in den Parametern des jeweiligen Darlehens festgelegt.

IOVU

Was ist eine Rückkaufgarantie?

Alle Kredite auf der Plattform haben eine Rückkaufgarantie. Sie gewährleistet, dass der Originator den Kredit vom Anleger zum Nominalpreis zurückkauft, sollte der Kreditnehmer aufhören, den Kredit zu bedienen. Das heißt, dass der Originator Ihren Anteil des Hauptbetrags des ausgefallenen Kredits auf Ihr iuvo-Konto überweist.

Die Rückkaufgarantie wird am 61. Tag ab dem Datum der ersten Rate, die der Kreditnehmer nicht gezahlt hat, aktiviert.

Ich bin bei beiden nicht aktiv und habe das aus den öffentlichen FAQs gezogen. Bondster macht auf mich aber einen guten Eindruck und könnte meine nächste Plattform werden. Zunächst gilt es aber erstmal Monethera und Lenndy zu füllen, beides Vorstellungen von Thomas (P2P-Game).

Danke für deinen Kommentar und die wertvollen Recherchen Mario!

Ich finde es nicht so toll,wenn man max.60 Tage warten muss ,um sein Geld wiederzubekommen und dafür keine Zinsen erhält,dass schmälert schon sehr stark die Rendite.

Das stimmt, aber man kriegt sein Geld wieder 😉 Ich finde es immer wieder verwunderlich, wie selbstverständlich heute Dinge eingefordert werden, die einfach nicht selbstverständlich sind.

Moin Lars,

ich danke dir für die Vorstellung von Bondster. Ich wollte mich gerade nun auch dort anmelden und deinen Link dazu verwenden. Bei der Anmeldung werde ich nach einem Promotionscode gefragt, kannst du mir diesen bitte senden?

Danke und schöne Festtage,

Daniel

Hi Daniel,

danke für deinen Kommentar und deinen Support! Es gibt hier keinen Promo Code. Der ist quasi im Link integriert. Viel Erfolg!

Lars

Hallo,

der Diversifikation zuliebe habe ich auch bei diversen Plattformen in tschechische und slowakische Kredite investiert. Das waren insgesamt die mit der schlechtesten Zahlungsmoral. Ich rate ab!

Bei Finbee.cz habe ich sogar einen negativen Cashflow. (Wobei Finbee.lt mein erfolgreichster Anbieter ist)

Viele Grüße,

Stefan

Danke für deinen Kommentar Stefan. Wie kannst du die Zahlungsmoral von tausenden von Menschen von außen bewerten? Finbee hat meines Wissens nach auch keine Rückkaufgarantie, ein negativer Cashflow ist bei solchen Plattformen nun einmal möglich. Das kann dir auch bei Bondora mit den Esten passieren.

Dann lass es mich anders formulieren: Nicht Zahlungsmoral, sondern Ausfallquote. Und das basiert bei mir einfach auf den Zahlen meiner Investments.

Bondara dümpelt jetzt nach ein paar Jahren auch nur knapp über 0%. Bei den Esten gibt es aber bei mir keine plattformübergreifende Auffälligkeit…

Schauen wir mal. Bondster sieht aktuell sehr gut bei mir aus und wir werden sehen, wie sie sich über die Jahre entwickeln.

Hallo,

ist das normal, dass so viele Kredite in Verzug sind?

Hi Michael,

was ist denn bei dir “viel”?

Viele Grüße

Lars

Dein Screenshot zeigt, dass mehr als 50% deiner Investition in Verzug ist.

Ist das nicht etwas viel? Zum Beispiel im Vergleich zu Mintos?

Ich schaue nicht wirklich auf die Verzüge Michael, da dies zum Tagesgeschäft der Plattformen gehört. Ich kann nicht sagen, was hoch und was niedrig ist, sondern bringe das Vertrauen mit, dass die P2P Plattform weiß, was sie da tut. Auch bei Aktien kann ich Unternehmens-Zahlen nur subjektiv bewerten, aber kenne vielleicht nicht die ganze Story dahinter. Bondster operiert nicht erst seit gestern, daher scheint das, was sie tun zu funktionieren und davon gehe ich auch erstmal in Zukunft aus.

Nur en passant, Iuvo ist eine große ebenfalls nicht in Lettland beheimatete Kreditplatform. Wenn Estland auch sehr nah ist, ist nicht gesagt, dass neue Regulierungen identisch beschlossen werden. Die Zinsen liegen etwas geringer, die Originatoren (so benannt von Iuvo?) sind aber deutlich sicherer und haben massiv höheren Skin in the game, 30% ist Standard! Iuvo bietet ebenfalls Rückkaufgarantie nach 30 oder 60 Tagen, aber ohne Zinsen. Zinsen zwischen ca. 6% und 15%, bei den hohen mit hoher Rückkaufquote ohne Zinsen. Interessante Alternative finde ich.

Bondster überlege ich mir, falls ja ist Dein Link dran?

Hi Oliver, das ist absolut richtig. Auch in Estland bin ich investiert und auch IUVO habe ich schon seit langem auf dem Schirm und es ist ein Leserwunsch von vielen. Ich hatte sie letztes Jahr geplant mit aufzunehmen, habe mich dann aber doch für Reinvest24 entschieden. Vielleicht dieses Jahr 😉 Danke für die Infos dazu!

Rückkaufgarantie nach 30 oder 60 Tagen, aber ohne Zinsen ??? Völlig uninteressant finde ich.

Ganz schön hohe Ansprüche… ich glaube, man kann froh sein, dass man überhaupt Geld zurückbekommt 🙂

Dann stellt sich die Frage. Wozu investiert man überhaupt? Ich bin nur dann froh, wenn das Geld auch dabei gut verzinst wird.

Natürlich, der Kommentar war aber bezogen auf die Verzinsung der rückgekauften Kredite, da der Rückkauf an sich absolut keine Selbstverständlichkeit ist, auch wenn es heutzutage den Anschein macht.

Hallo Lars,

Klasse Artikel. Wie immer sehr detailliert, was mir sehr gut gefällt. Und, wie auch mein Vorredner schon schrieb perfektes Timing, da ich auf Anbietersuche außerhalb des Baltikums war. Ich werde Anfang Januar dann Mal bei Bondster zu investieren. Habe gerade angefangen bei Grupeer, zu investieren. Bondster wird dann meine vierte aktive Plattform (bin aktuell wie so viele noch bei Mintos und Bondora (Go & Grow).

Hi Florian,

danke für deinen Kommentar und super wenn ich dir mit dem Review weiterhelfen konnte. Sag Bescheid, wenn es noch offene Fragen gibt.

Grüße

Lars

Hallo Lars,

sehr Interessant. Den größten Nachteil allerdings hast Du anscheinend übersehen. 96% aller Kredite werden aktuell nur von 3 Anbietern abgewickelt. Da kann man sicher nicht von Diversifikation sprechen. Und gerade das ist doch so wichtig, oder? Das solltest Du auf jeden Fall erwähnen.

Viele Grüße

Franz

Hi Frank,

nein, das habe ich nicht übersehen. Es sind aber keine 96%, sondern “nur” ca. 2/3.

Grüße

Lars

Genial, perfektes Timing. Gerade wo ich mit Robocash aus geographischen Diversifikationsgründen eine weitere Plattform ins Boot geholt hab, kommst du hier jetzt mit einer, die ich noch gar nicht kannte. Und dann noch mit 5 € Mindestinvest – so kann man bereits mit 500 € Spielgeld perfekt diversifizieren. Hab mich direkt angemeldet. Danke für den Tipp!

Hi Tobias,

danke für deinen Kommentar. Ja, Bondster haben die wenigsten auf dem Schirm, das macht sie so interessant. Mal schauen, wie lange das so bleibt 🙂

Viel Erfolg!

Lars

Wird bei tschechischen Anbietern nicht die Quellensteuer einbehalten?

Hi Flo,

nein, nicht generell. Bei Bondster wird keine Quellensteuer einbehalten. Ich habe das mal als Frage inklusive Antwort im Artikel erweitert 😉

Viele Grüße

Lars