Richtig in P2P Kredite investieren – Best Practices

Nachdem es im nächsten Artikel mit einem lang ersehnten Review weitergeht, möchte ich aus gegebenem Anlass heute mal einen allgemeineren Artikel zum Thema “Richtig in P2P Kredite investieren” einschieben. Im Rahmen eines Unternehmer-Workshops des Citizen Circle haben wir uns am Wochenende über konservative Geldanlagen in der Risikomitte unterhalten.

P2P Kredite waren dabei natürlich nur ein Randthema, aber ich habe mich danach gefragt, was man genau tun muss, um aus P2P Krediten eine möglichst konservative Anlage zu machen. Denn auch wenn es sich hierbei offensichtlich um eine hochriskante Anlage handelt, fühle ich mich mittlerweile recht heimisch dabei. Oder unterliege ich etwa mehr und mehr meinem persönlichen Home Bias? Das wird wohl nur die Zeit zeigen. Aber ich bin mir dennoch sicher, dass man die Risiken eindämmen kann.

2018 beginnt mein viertes Jahr als P2P Investor. In den letzten Jahren habe ich viel getestet, viel gelernt und natürlich auch den ein oder anderen Griff ins Klo getätigt. Wer sich noch an meine Crosslend-Artikel erinnert, weiß, was ich meine. Hieraus haben sich allerdings mit der Zeit sogenannte “Best Practices” entwickelt. Best Practices ist die Bezeichnung für erfolgreiche und bewährte Methoden auf Basis von Erfahrungswerten. Auf P2P Plattformen umgemünzt bedeutet dies die Frage, wie man seine Anlage möglichst sicher und renditebringend aufstellen kann. Wie können wir also sicherstellen, dass wir so gut wie möglich in P2P Kredite investieren?

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

1. Diversifikation

Der erste und wohl wichtigste Punkt, wenn du sicher in P2P Kredite investieren willst, ist die Diversifikation. In diesem Artikel wird das Thema selbst nochmal richtig vertieft. In meinen letzten Jahren als P2P Investor haben sich meine Portfolios immer weiter aufgeschichtet. Meine Top-Plattform was das angeht ist derzeit Bondora mit über 800 laufenden Krediten. Aber auch für mich neue Plattformen wie Estateguru richte ich direkt von Anfang an auf eine hohe Streuung aus.

Quelle: Mein Estateguru Portfolio

Bei Estateguru sieht man den Effekt besonders schön, da die Summen anfangs mit 50 EUR je Kredit recht groß sind. Vom Großen ins Kleine. Stück für Stück und Monat für Monat fächert sich das Portfolio weiter. Und Monat für Monat wird es auch weniger schlimm, wenn ein Kredit ausfällt. Genau so muss es sein. Es mag sein, dass es zu Anfang etwas länger dauert, aber gehe sicher, dass du auf jeden Fall dranbleibst und dein Portfolio von Grund auf richtig aufbaust.

In viele P2P Kredite investieren und das Portfolio immer stärker zu streuen, hat sich also für mich bewährt. Auf der Plattform Auxmoney damals, habe ich diese Regel noch nicht so strikt verfolgt. Nun stehen von insgesamt 36 Krediten 6 im Inkasso, was einer Quote von über 15% entspricht. Und wir reden hier nicht von überfälligen Krediten, sondern von definitiv ausgefallenen. Das schlägt sich auch in meinem Ranking nieder, wie du rechts neben dem Artikel sehen kannst.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

2. Kontinuierlicher Vermögensaufbau

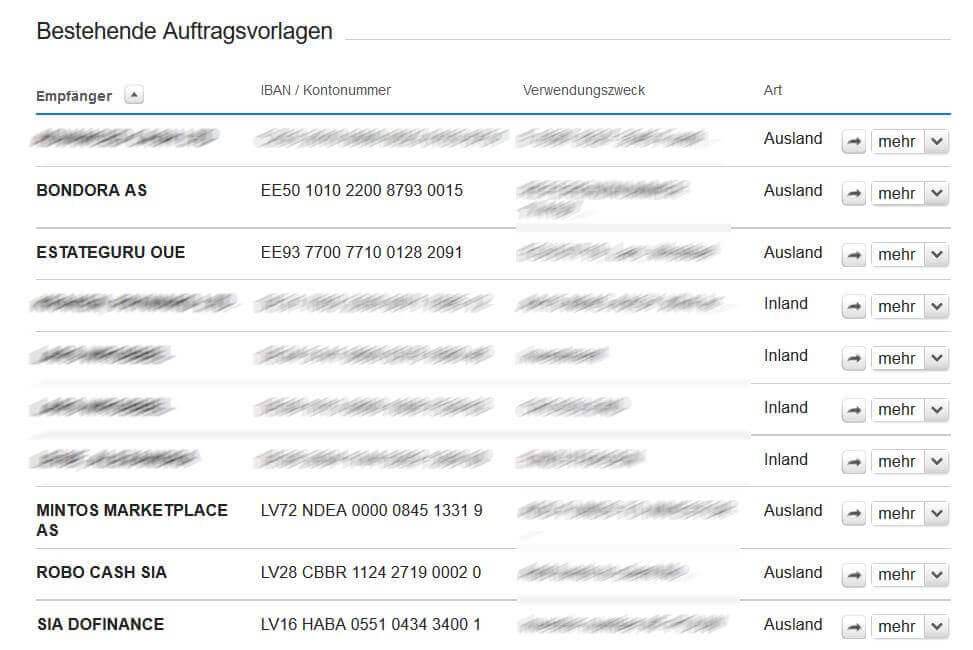

Genau wie bei deinen ETFs oder in was auch immer du investierst, kannst du auch für die P2P Plattformen Sparpläne einrichten. Diese Maßnahme sichert dir einen kontinuierlichen Vermögensaufbau in dieser Anlageklasse. Hast du im Hintergrund deinen Portfolio-Builder korrekt eingestellt, hast du so auch gleich die Diversifikation automatisiert. Mit jeder Einzahlung erhöht sich also deine Streuung. Ich persönlich gehe einen anderen Weg:

Quelle: Meine persönlichen Auftragsvorlagen

Sparpläne funktionieren für mich nämlich nicht, da ich den Akt des Investments an sich sehr mag. Ich freue mich oft darauf. Ich bin sicher, vielen meiner Leser geht es ähnlich. Deshalb habe ich Auftragsvorlagen für alle gängigen Plattformen auf denen ich investiere angelegt und spare das Geld nur “virtuell” für mich im Kontenmanagement an. Quartalsweise schicke ich dann Überweisungen zu den Plattformen los, auf denen ich aktuell investieren möchte. Eine festgelegte Summe habe ich dabei nicht. Auf diese Art und Weise handhabe ich übrigens alle meine Investments.

Egal, was du machst, mach es kontinuierlich. In P2P Kredite investieren ist ein Investment wie alle deiner anderen auch. Nur vermutlich nicht so schwankungsintensiv 🙂 Und wenn sich eine Erfahrung bei allen meinen Anlageklassen durchgesetzt hat, dann die, dass ich kontinuierlich investieren muss, um schnell und sicher ein Portfolio aufzubauen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

3. Risiken richtig einschätzen

Du wirst es bestimmt schon gemerkt haben. Über einige Plattformen berichte ich auf diesem Blog nicht oder nur als Randnotiz und das hat seine Gründe. Ich schreibe hier über meine Erfahrungen und Plattformen auf denen ich nicht investieren möchte, wirst du daher hier nicht sehen. Die Gründe dafür sind ganz unterschiedlich. Entweder habe ich schon negative Erfahrungen vor dem Blog gesammelt oder während meines Investments ist was schief gelaufen. Das wirst du dann auch immer lesen. Wieder andere halte ich für zu risikoreich und von der Rendite her zu mager, als das ich dort investieren würde.

Mit der Zeit habe ich gelernt, das Risiko richtig einzuschätzen und du kannst auch sehr viel dafür tun, dass dein Investment hier von Anfang an gut aufgestellt ist. Du kannst beispielsweise das Ausfallrisiko (auch wenn vielleicht nicht für immer) mit der Rückkaufgarantie senken. Du kannst auch kurzlaufende Kredite kaufen, um bei Bedarf schnell wieder aus dem Investment raus zu sein. Es gibt z.B. Plattformen wie Robocash, die nur solche Kurzläufer inklusive Rückkaufgarantie anbieten.

Quelle: Meine Robocash Investment

Will ich damit sagen, dass Robocash besonders sicher ist? Nein, sicherlich nicht. Aber wie du an dem Screenshot erkennen kannst, komme ich bei Bedarf ganz schnell wieder an mein Geld. Das wird bei Plattformen mit Laufzeiten von bis zu 5 Jahren und ohne Zweitmarkt deutlich schwerer. Natürlich kann das Robocash-Team dennoch von heute auf morgen mit meinem Geld durchbrennen, wer weiß das schon so genau? Aber das Risiko erscheint mir doch deutlich geringer.

Nutze also die Mechanismen, die dir zur Verfügung gestellt werden, um Risiken richtig einzuschätzen und wenn möglich zu senken.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

4. Auf dem Laufenden bleiben

Meine letzte und nicht minder wichtige “Best Practice” lautet: bleib auf dem Laufenden. Informationen (keine Gerüchte!) haben sich in diesem Umfeld schon immer als nützlich erwiesen. Ob durch meine eigenen Recherchen auf den Plattformen, in unserer hilfreichen Community oder durch sonstige Tipps. Informationen bewahren dich im Zweifel vor schlimmen Fehlern! Dafür ist übrigens auch dieser Blog gedacht. Hier kannst du aus meinen Fehlern und Erfahrungen lernen. Aber natürlich bilde ich nicht das gesamte Informationsspektrum ab.

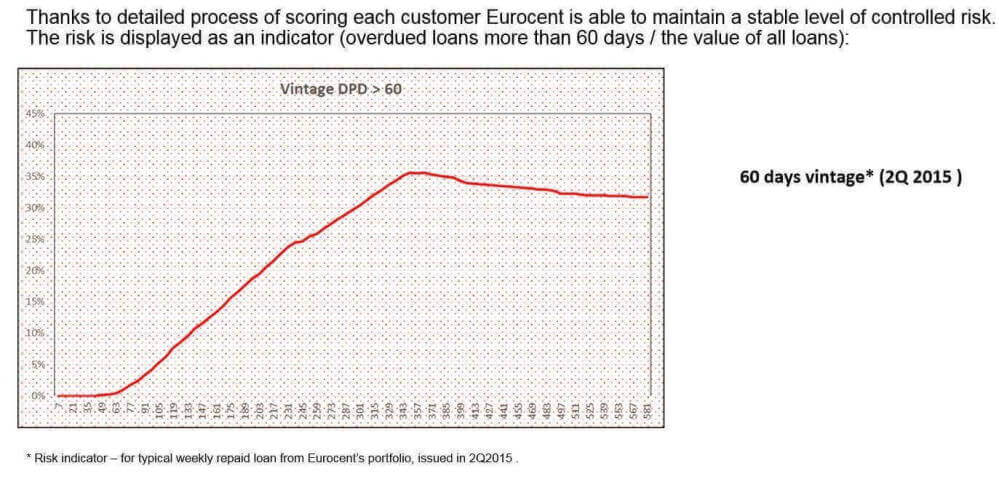

Ein Beispiel gefällig? Der Darlehensanbahner Eurocent auf Mintos. Erst vor kurzem beigetreten, hatte der Anbahner schon nach kurzer Zeit Probleme mit Zahlungsausfällen und die Rückkaufgarantie war im Prinzip fast wertlos. Du denkst das müssten inzwischen alle Investoren wissen? Weit gefehlt, denn es wurde und wird fleißig weiter in diesen Anbahner investiert. Jeder der diese Information aber früh hatte, konnte den Darlehensanbahner entsprechend aus dem Portfolio nehmen um größeren Schaden zu vermeiden.

Quelle: Aus der Eurocent Geschäftspräsentation

Das war schon ein Brocken, aber es hätte durchaus viel schlimmer kommen können und das wird vielleicht auch irgendwann noch einmal passieren. Daher mein Tipp an dich: Sei gut informiert! Konsumiere nicht jeden Tag die News und Gerüchte, aber scanne das Wichtigste für dich ab und werde hellhörig, wenn es dein Portfolio betreffen könnte. Bleib auch in den Newslettern der P2P Plattformen eingetragen. Auch wenn sie manchmal nerven, enthalten sie oftmals auch wichtige Informationen für dich.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Richtig in P2P Kredite investieren – ein Fazit

Das waren einige meiner Erkenntnisse aus meinen bisherigen Jahren als P2P Investor. Alte Hasen werden sich sicherlich an das Meiste davon schon halten. Aber es gibt immer wieder neue Leser auf meinem Blog, die anfangen unbedarft in P2P Kredite zu investieren und sich dann fragen, warum manche Dinge nicht so klappen, wie sie es sich vorstellen. Ich kriege mindestens eine E-Mail in der Woche mit Fragen oder Problemen, die erfahrene Investoren für eigentlich selbstverständlich halten.

Auch wenn du anfangs denkst, dass dir das vielleicht alles zu viel ist, bleib einfach dran. Du wirst mit der Zeit Erfahrungen sammeln und immer immer besser werden, das verspreche ich dir. Als der große Analyst Benjamin Graham gefragt wurde, was einen erfolgreichen Anleger ausmacht, antwortete er: “Dafür braucht man weder außergewöhnliches Wissen noch Intelligenz. Am wichtigsten ist die Disziplin, gewisse Regeln aufzustellen und sie zu befolgen.”

Wie sieht es bei dir aus? Welches war die wichtigste Erfahrung in deiner bisherigen Laufbahn als P2P Investor?

In P2P Kredite investieren – Der Artikel als Video

Beitragsbild: pexels.com @ Lum3n.com (Creative Commons CCO)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo,

ich habe bisher noch keine Erfahrung im P2P Bereich. Was ist wenn ein Kreditnehmer den Kredit nicht mehr zurück zahlt? Ist wenigstens das eingesetzte Kapital geschützt?

Hi Markus,

wenn der Kreditnehmer nicht mehr zahlen kann, gibt es wie im klassischen Kreditgeschäft ein Inkassoverfahren. Besitzt der Kredit eine Rückkaufgarantie, bekommst du dein Kapital inkl. Zinsen zurück. Investierst du ohne Rückkaufgarantie, trägst du natürlich auch das Risiko eines Verlustes. P2P ist ein Risikoinvestment.

Viele Grüße

Lars

Hallo Lars,

du schreibst, dass du Dir “persönlichen Auftragsvorlagen” erstellt hast und zeigst auch einen entsprechenden Screenshot. Welches Format/Tool nutzt Du dafür?

Gruß Andreas

Hi Andreas,

danke für deinen Kommentar. Das ist das Online-Banking Backend der DKB. Dort kann man schön übersichtlich Auftragsvorlagen einrichten.

Viele Grüße

Lars

Hallo Lars, ich bin völlig neu in diesem Thema. Daher eine Frage an dich als Profi.

Mein Ziel ist es, ein passives Einkommen von monatlich 50 EUR mit p2p nach steuer zu erzielen. Wieviel müsste ich an Kapital einsetzten? Wieviele plattformen sollte ich hierfür auswählen? Kann man eine automatische monatliche Auszahlung festlegen?

Hi Bertold,

kein Problem. Dafür in ich da 😉 Für 50 EUR nach Steuern brauchst du ca. 5000 – 6000 EUR monatlich. Je nach Plattform. Es können auch durchaus weniger sein. Ich würde das auf 2 – 4 Plattformen aufteilen. Die Möglichkeit einer automatischen Auszahlung gibt es meines Wissens nach momentan nur bei Robocash. Das kannst du dir hier genau durchlesen.

Viele Grüße

Lars

Viele Grüße

Lars

Wäre ein Etf mit Hochzinsanleihen eine Alternative für p2p kredite?

Hi Bertold,

für mich persönlich nicht 🙂 Aber schau mal bei meinem Kollegen Luis vorbei. Seine Hochdividendenwerte könnten vielleicht was für dich sein.

Viele Grüße

Lars