Robocash – Über 10% Zinsen aufs Konto seit 7 Jahren!

Im heutigen Beitrag möchte ich mal wieder über eine Plattform sprechen, über die es zuletzt 2021 einen Artikel gab. Die Rede ist von Robocash*. Diese hatte ich 2021 in Sibirien besucht und was nur einige Monate später passierte, das wissen wir alle.

Seitdem ist es um die P2P Plattform relativ ruhig geworden. Einige Investoren haben sich zu Beginn des Ukraine Krieges zurückgezogen, aus Angst das Geld könnte verloren gehen, da man die russischen Verbindungen fürchtete. Im Grunde hat es jedoch keine ernsthaften Probleme gegeben. Heute schauen wir uns mal an, wie die aktuelle Lage ist und was mit der Plattform seit dem Kriegsbeginn passiert ist.

Jetzt anmelden und über 10% Rendite kassieren!*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Mein Investment auf Robocash

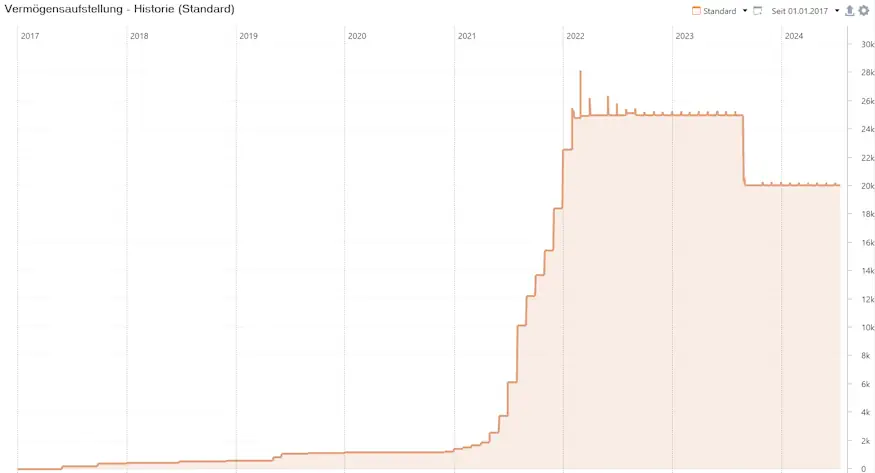

Zunächst einmal schauen wir auf mein eigenes Portfolio auf der P2P Plattform. Ich bin auf Robocash seit 2017, also 7 Jahre investiert und war anfangs wenig überzeugt davon, was man in meinen alten Artikeln auch noch nachlesen kann. Spätestens nachdem ich aber die Zusammenhänge und die Ausmaße des Unternehmens verstanden hatte, änderte sich diese Einstellung und ich war zeitweise mit 28.000 EUR auf der Plattform investiert und im damals höchsten Loyalty Level.

Als der Krieg in der Ukraine begann habe ich die Situation für mich bewertet und entschieden, keine Gelder abzuziehen. Bisher habe ich diese Entscheidung noch nicht bereut. Jedoch zog ich 2023 Gelder ab, als man das Loyalty Programm drastisch nach unten korrigierte. Seitdem liegt das Portfolio stabil bei 20.000 EUR und ich ziehe monatlich meine Zinsen aus der Plattform heraus.

So hat sich mein Robocash Account in rund 2700 Tagen entwickelt.

- Go & Grow* (Tägliche Zinsen & Verfügbarkeit bei 6% p.a. 5 EUR Startguthaben, ab 1 EUR starten! Weitere Infos in meinen Go & Grow Erfahrungen)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt in meinen Debitum Erfahrungen.

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt in meinen LANDE Erfahrungen.

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie sehen die Ergebnisse nach 7 Jahren aus?

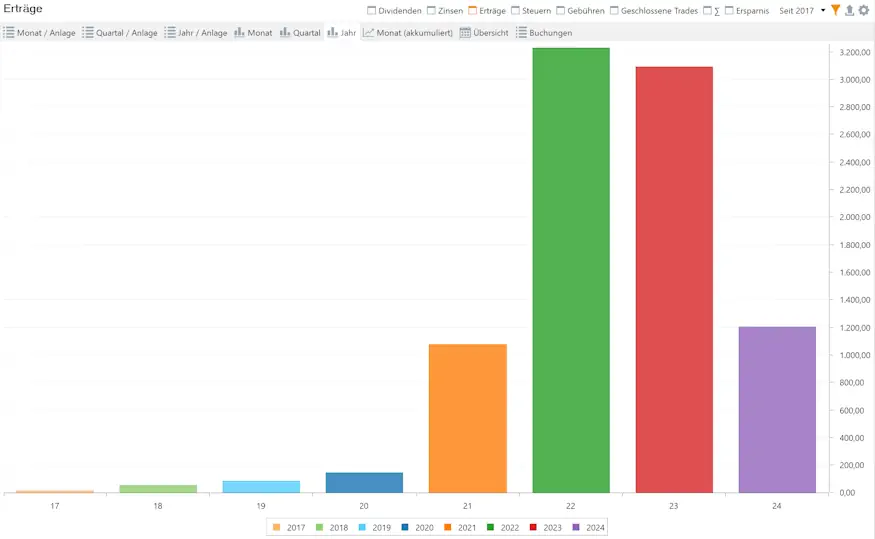

In Summe konnte ich mit Robocash seit 2017 fast 9.000 EUR Zinsen erwirtschaften und somit fast die Hälfte meines investierten Kapitals bereits wieder herausziehen. Mein tatsächliches Risiko liegt also noch bei ungefähr 11.000 EUR im Falle eines Verlustes, der Return on Investment bereits bei rund 63%.

Mit weit über 13% Rendite gehört Robocash zu den Top-Plattformen in meinem Rendite-Ranking. Heutzutage sind diese Renditen leider nicht mehr erreichbar (maximal 11,8%), diese stammen also noch aus anderen Zeiten und sind somit seitdem rückläufig. Nach Bondora, PeerBerry und Debitum ist Robocash meine aktuell viertgrößte P2P Plattform mit einem Anteil von knapp unter 5% am P2P Portfolio. Robocash liefert mir derzeit monatlich um die 200 EUR Zinsen wie ein Uhrwerk.

Meine Robocash Ausschüttungen seit 2017.

Wie hat sich Robocash seit dem Krieg in der Ukraine entwickelt?

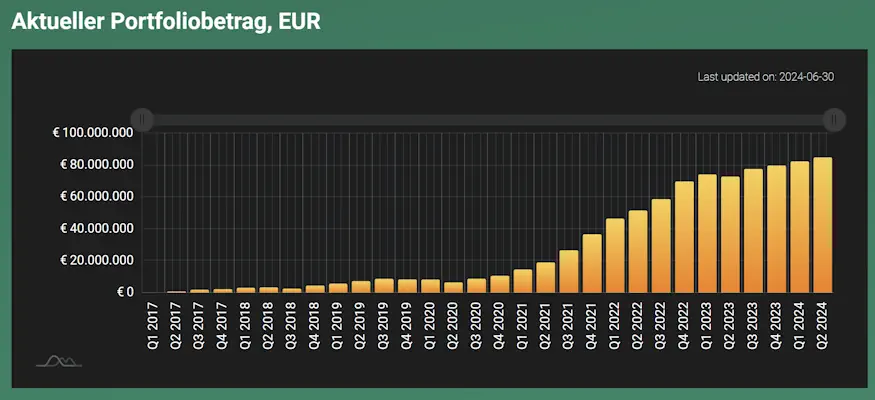

Bis Ende 2022 hatte Robocash einen enormen Zulauf. Danach kam für viele der Realitätsschock, als sich die russischen Truppen an der ukrainischen Grenze sammelten. Überwiegend russisches Unternehmen, russisches Team, Team-Standort Russland. Robocash hatte bereits kurz vor dem Krieg mit Mittel-Abflüssen zu kämpfen und einige Investoren kehrten der Plattform den Rücken. Entweder aus moralischen Gründen oder schlicht und einfach aus Angst vor der Zukunft.

Aber so schlimm war es nicht. Zwar brach das Kreditvolumen um ca. 40% vor Kriegsbeginn ein, das war jedoch weit weniger im Vergleich zu Covid-19. Damals ging es über 50% abwärts und Robocash war ein deutlich kleineres Unternehmen. Auf die Portfolio-Größe hatte der Krieg keinerlei Auswirkungen. Mal ein paar Zahlen zum monatlichen Kreditvolumen und Assets under Management:

- Höhepunkt vor Covid-19: 7,45m EUR | 8,4m EUR

- Tiefpunkt nach Covid-19: 2,6m EUR | 6,5m EUR

- Höhepunkt vor dem Ukraine Krieg: 18,48m EUR | 36,7m EUR

- Tiefpunkt nach dem Kriegsbeginn: 11,40m EUR | 72m EUR

- Stand heute: ca. 25m EUR | ca. 85m EUR

Das Portfolio von Robocash wächst immer weiter.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Die Abkehr vom russischen Image

Man sieht es an den Zahlen, Robocash hat sich vom Krieg erholt und das im Grunde sogar noch im gleichen Jahr. Mit ein Grund dafür dürfte sein, dass man einen großen Fokus darauf gelegt hat, das russische Image abzulegen.

Hat man vor dem Krieg schon hier und da sehen können, dass man zum Teil stolz auf den russischen Hintergrund ist (was auch bei meinem Besuch deutlich wurde), vermied man jede öffentliche Verbindung mit dem Heimatland nach Kriegsbeginn.

Dies gipfelte im Ausschluss des russischen Kreditgebers Zaymer aus dem Gruppenverbund, der Robocash Holding und zuletzt auch im kompletten Rebranding zu UnaFinancial. CEO und Gründer Sergey Sedov hat das Unternehmen vor vielen Jahren in Russland gegründet, aber jetzt wird es separat und unabhängig vom dortigen Geschäft entwickelt. Ohne tiefere Recherchen ist heute nicht mehr ersichtlich, dass es Verbindungen nach Russland gibt. Es gibt auch keinerlei Umsätze mehr aus Russland.

Im Grunde ist es also heute eine rein kroatische Plattform und eine Holding aus Singapur mit dem Fokus auf Südostasien sowie möglicherweise in Zukunft den Vereinigten Arabischen Emiraten.

Obwohl sich einige Mitarbeiter der Plattform in Russland befinden, stellt dies aus meiner Sicht derzeit kein potenzielles Problem dar. Alle Anlegerdaten und finanzielle Transaktionen im Zusammenhang der Plattform und ihren Kreditgebern werden über die jeweiligen lokalen Banken abgewickelt.

Keine Spur mehr von Russland bei Robocash.

Was können wir von Robocash erwarten?

Was Robocash angeht, geht es erstmal weiter wie gewohnt. Laut meinen Informationen soll die Investitionsplattform weiterhin ein Gleichgewicht zwischen der Nachfrage der Investoren und dem von der Gruppe benötigten Finanzierungsvolumen aufrechterhalten, so wie sie es auch die letzten Jahre schon getan hat.

Parallel dazu wird weiterhin an der Verbesserung der funktionalen und visuellen Komponenten der Plattform gearbeitet. Es soll ein Konzept zur Neugestaltung der Website geben, um sie fortschrittlicher und benutzerfreundlicher zu machen. Dazu gehört wohl auch eine 1-Klick-KI-Lösung zur Vereinfachung des Investitionsprozesses. Auch bei P2P darf natürlich das Wort “KI” heutzutage nicht mehr fehlen 🙂

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Neue Features

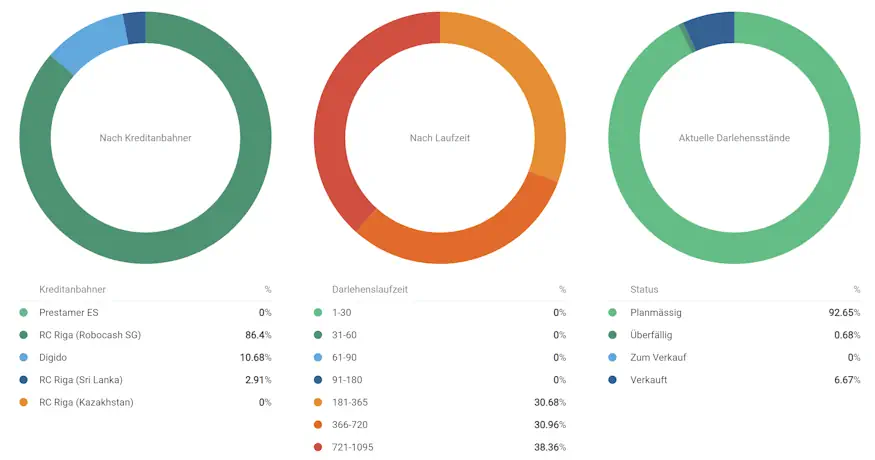

Tatsächlich gab es auch einige Neuerungen seit meinem letzten Update. Beispielsweise wurde an einem großen Kritikpunkt gearbeitet, nämlich den fehlenden Statistiken. Hier kannst du nun genau sehen, wo du investierst bist und es verschafft dir einen einfachen und schnellen Überblick über dein Investment.

Weiterhin lassen sich die automatischen Portfolios jetzt besser steuern und du kannst Rückflüsse von einem Portfolio an ein anderes zum Investieren schicken. Sowas gibt es meinem Wissen nach auf keiner anderen mir bekannten Plattform.

Die neuen Statistiken von Robocash.

Zinsen

Was die Zinsen angeht, wurden die Investoren leider in den letzten Jahren nicht verwöhnt und mittlerweile bewegt man sich am unteren Rand der Attraktivität. Für einige Investoren sogar schon darunter. Mit dem Loyalty Level ist es jedoch erträglich.

Zum jetzigen Zeitpunkt ist es schwierig, Vorhersagen über die weitere Entwicklung zu treffen. Die Zinssätze hängen von verschiedenen Faktoren ab, z.B. von den Marktbedingungen, den Bedürfnissen der Unternehmen, der Nachfrage der Anleger und mehr. All diese Faktoren wirken sich auf das Angebot auf der Plattform aus und Robocash ist bekannt dafür die Zinsen häufig und auch plötzlich zu verändern. Meisten nach unten.

Das Treueprogramm

Die neuen Bedingungen des Treueprogramms sind noch bis August 2024 gültig. Auch wenn Robocash immer für Überraschungen gut ist, habe ich bereits die Info vom Unternehmen erhalten, dass das Treueprogramm auch darüber hinaus aktiv bleiben wird zu den gleichen Konditionen, die wir heute kennen.

Das Robocash Treueprogramm.

Ist Cashdrag ein Problem?

Wie jede beliebte und stabile P2P Kreditplattform hat auch Robocash mit Cashdrag zu kämpfen. Bist du als Investor wählerisch, was deine Kreditselektion angeht, wird das Thema noch schlimmer.

Ich muss aber zugeben, dass ich vom Cashdrag bisher nur “gehört” habe, selbst jedoch noch nie Probleme damit hatte. Im Grunde ist die Plattform weiterhin sehr pflegeleicht und bedarf keiner größeren Aufmerksamkeit, sofern du nicht zu kritisch in deiner Auswahl bist.

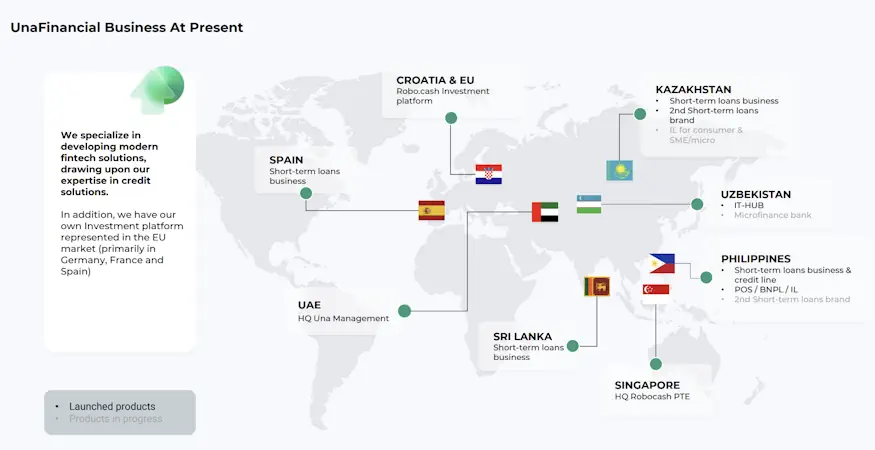

Was können wir von UnaFinancial erwarten?

Der Mutterkonzern UnaFinancial ist aktuell auf 2 Produkte spezialisiert.

- Das klassische Kreditgeschäft mit kurzfristigen Krediten in den Ländern Sri Lanka, Spanien, Kasachstan und den Philippinen. Kurzfristige Kredite sind weiterhin die Stütze des gesamten Unternehmens.

- Ratenkredite und BNPLs (buy now pay later) auf den Philippinen. Hier ist Robocash seit Jahren sehr aktiv.

Folg man ein wenig den News des Unternehmens, dann werden aktuell wohl die Vereinigten Arabischen Emirate ebenfalls als neuer Zielmarkt targetiert. Zum einen soll hier ebenfalls eine Investment-Plattform aufgebaut werden und zum anderen eine Banking-App. Vermutlich beides in Kombination. Genaue Informationen dazu liegen mir jedoch nicht vor.

UnaFinancial probiert sich zudem immer wieder mit neuen Produkten aus. Auf den Philippinen hatte man beispielsweise kurzzeitig einen Versuch im medizinischen Bereich gestartet zur Finanzierung von Medikamenten. Meinem Wissen nach wurde dieses Projekt jedoch eingestellt.

Ansonsten wird man sich laut Aussage des Unternehmens selbst auf die Stärkung und den Ausbau ihrer Präsenz in den Regionen konzentrieren, in denen sie tätig ist. Die Priorität liegt auf der Steigerung des Gewinns und der Ausweitung der laufenden Projekte.

Die aktuellen Geschäftsbereiche von UnaFinancial.

Richtige Entscheidungen

2023 hat UnaFinancial, wie auch eine Reihe anderer Unternehmen, ihre Aktivitäten in Vietnam aufgrund von Veränderungen in der lokalen Finanzlandschaft, regulatorischer Unsicherheit und globalen geopolitischen und wirtschaftlichen Herausforderungen eingestellt. Sie haben das Risiko-Ertrags-Verhältnis in dem Land analysiert und sind zu dem Schluss gekommen, dass es am besten ist, den Markt zu verlassen.

Damit lagen sie goldrichtig wie auch PeerBerry! Was passiert wäre, wenn sie das Pferd an der Stelle weiter geritten hätten, sehen wir heute bei TWINO. Einmal mehr hat UnaFinancial damit also bewiesen, dass man mit dem Geld der Investoren verantwortungsvoll umgehen kann.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Mein Fazit nach 7 Jahren

Robocash ist seit vielen Jahren eine stabile Stütze in meinem P2P Portfolio. Daran hat auch der Krieg in der Ukraine nichts geändert. Mir ist bewusst, dass das Team welches die Plattform betreibt, weiterhin in Russland sitzt und dies möglicherweise und unter gewissen Umständen zu Problemen führen kann, jedoch nicht zwingend muss. Derzeit gibt es keine Anzeichen für irgendwelche Sorgen. Dies kann sich jedoch schlagartig ändern, das wissen wir alle.

Für mich selbst ist das kein Problem, denn wie du gesehen hast, ziehe ich mir monatlich meine Zinsen aus der Plattform und somit sinkt auch mit jedem Monat das mögliche Kapital, welches ich noch wirklich verlieren könnte. In einigen Jahren werden nur noch meine Zinsen auf Robocash arbeiten und wer weiß was bis dahin ist.

Eine weitere Aufstockung ist derzeit nicht notwendig und auch nicht geplant. Eine Ausnahme würde ich eventuell machen, wenn die Zinsen wieder anziehen würden, das Treueprogramm entsprechende Vorteile bietet oder es einfach nicht mehr genug solide Alternativen gibt, die ausgebaut werden könnten. Bis dahin bleibt die P2P Plattform fast sowas wie ein passives Einkommen mit P2P 🙂

Wie siehst du Robocash heute? Eine weiterhin gute P2P Plattform oder lieber Finger weg? Schreib es jetzt in die Kommentare!

Robocash – Über 10% Zinsen aufs Konto seit 7 Jahren! – Das Video zu Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Musste leider das meiste Geld abziehen da Cashdrag seit Neuem

PS den Auszahlen link hab ich auch lange gesucht

Das Portfolio von Robocash war kürzlich leicht rückläufig, aber es kommen sicher wieder stärkere Monate.

Lars sorry habe ich nicht gesehen du hast natürlich Recht.

Jetzt habe ich es auch gefunden.

Du kannst meine Kommentare löschen da überflüssig.

Kein Thema! Vielleicht sind die Kommentare ja für jemand anders nützlich.

Finde Robocash auch gut aber das Auszahlen ist zu aufwändig im Vergleich zu anderen p2p Plattformen (Mintos etc.).

Robocash braucht dringend eine “Auszahlen” Schaltfläche.

Keep it simple.

Was meinst du? Du kannst doch bei Robocash auszahlen.

Hallo lars,

natürlich kann man bei Robocash auszahlen. Ich finde nur dass es bei Mintos usw. einfacher ist als bei Robocash.

Inwiefern genau? Du drückst bei beiden auf “Auszahlen” und zahlst aus. Meinst du, die Menüführung?