Wie stabil sind P2P Kredite in Krisen?

Ich investiere nun seit 2014 in P2P-Kredite. Geschlagene 8 Jahre! Und diese Zeit war durchaus nicht langweilig für mein Portfolio. Passierte in den ersten Jahren überhaupt nichts, fing es allerspätestens im Jahr 2019 an zu rumpeln, als die ersten Scams auflogen. Einige Monate später 2020 brach dann die Covid-19 Krise über die Welt herein und vor kurzem führte der Ukraine Konflikt im Jahre 2022 zu nie da gewesenen Herausforderungen in diesem Bereich. Erstmals lies der “Force Majeure” grüßen.

Gerade jetzt darf man sich also mittlerweile zu Recht fragen, ob P2P Kredite das alles überstehen können und ob der Zenit der Anlageklasse nicht längst überschritten ist. Und vor allem: taugen P2P Kredite was in der Krise? Dazu möchte ich heute einmal meine Gedanken & einige Daten auf Basis meiner Erfahrungen teilen, die sich nun aus den Ergebnissen von rund 8 Jahren speisen. Viel Spaß!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wie alles begann

Am 10.10.2014 kaufte ich auf der deutschen Plattform Auxmoney meinen ersten P2P Kredit (der übrigens erfolgreich zurückgezahlt wurde). Damals konnte ich noch nicht ahnen, wie viel Spaß mir die Anlageklasse in den nächsten Jahren noch machen würde. Jedoch konnte ich auch noch nicht ahnen, wie viel Lehrgeld ich dafür noch bezahlen werde.

Meine ersten P2P Kredite kaufte ich auf der Plattform Auxmoney.

Schließen wir den Bondora Go & Grow Pool mit ein, habe ich heute Hunderttausende von P2P Krediten in meinem P2P Portfolio und es ist mittlerweile eine wichtige Payout-Stütze in meinem gesamten Portfolio geworden. Denn sie bieten überwiegend planbare monatliche Einnahmen. Neben meinen Dividenden sind die P2P Kredite also sozusagen die zweite Säule auf die ich privat bauen möchte, sollte ich mal keine Lust mehr haben als Online-Unternehmer tätig zu sein.

Ich setze also ganz klar auf eine Kapitalertrags-Rente und ich könnte dir nicht mal sagen, was ich an staatlicher Rente bekomme, obwohl ich ja auch mal 12 Jahre lang angestellt war. Aber um ehrlich zu sein, interessiert es mich auch nicht mehr. Heute möchte ich dir mal zeigen, was in den 3 kritischen Situationen 2019, 2020 und 2022 mit meinem P2P Portfolio passiert ist und was ich in diesen Phasen gelernt habe. Daraus kannst du hoffentlich für dich auch ein bisschen was mitnehmen.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

2019 – Das Ende der Scams wurde eingeläutet

Von 2014 bis Ende 2019 gab es so gut wie keine Probleme oder Störungen im P2P Investment. Das sorgte für einen wahren Hype und so gut wie jeden Monat gab es eine neue P2P Plattform mit einem tollen neuen Geschäftsmodell. Damals bekam ich ungefähr so viele Kooperationsanfragen wie heute, jedoch mit einer viel geringeren Reichweite, was zeigt, was damals los war. Die Kooperationsanfragen kamen meist aus dem Baltikum, aber auch aus Asien und sogar Afrika.

Zwei der Plattformen mit denen ich jegliche Kooperation ablehnte waren Kuetzal und Envestio. Bei beiden hatte ich von Anfang an ein schlechtes Gefühl und das sollte nicht unbestätigt bleiben. Denn beide entpuppten sich als Betrug und Desaster für Anleger, die P2P Industrie erlitt einen großen Image-Schaden.

Die Envestio-Website kurz vor nachdem man aufgeflogen war. Keine Sorge, es handelt sicher nur um einen Hackerangriff, das haben wir bald wieder im Griff 🙂

Was ist in meinem P2P Portfolio passiert?

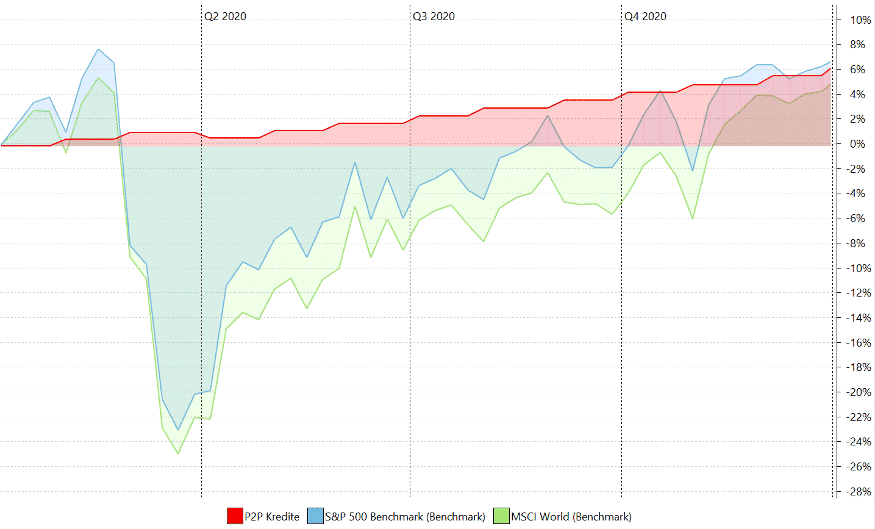

Da ich in beide P2P Plattformen nicht investiert war, trug mein Portfolio keinerlei Schaden davon, wie meine Performance schön zeigt.

Meine P2P Performance 2019, stabil trotz Scams.

Es ist leider noch viel zu tun!

Unglücklicherweise haben viele Anleger auch bis heute das Spiel mit den Scams noch nicht gelernt und werden es immer wieder aufs Neue lernen müssen. Dabei ist es doch immer das gleiche Spiel! Hohe Renditen, hohe Provisionen fürs Werben, hoher Zustrom von “Investoren”, sektenartiges Verhalten der User. Irgendwann fangen dann die Ungereimtheiten an, man stoppt die Auszahlungen aufgrund irgendwelcher erfundenen Probleme “kurzzeitig” mit dem Versprechen, dass bald alles wieder gehen soll. Normalerweise kommen solche Nachrichten kurz vor dem Wochenende, so dass sich die “Pause” ganz natürlich um einige Tage verlängert.

In der Regel aber kommen solche Plattformen nicht mehr zurück, denn das Vertrauen ist an diesem Punkt sowieso weg. Der Bankrun hat hier schon längst begonnen und es gibt keinen Weg mehr zurück. Erst kürzlich hat die Crowdgrowing-Plattform Juicy Fields für Schlagzeilen mit genau dieser doch so offensichtlichen Technik gesorgt. Eine Plattform mit außerordentlich hohen Renditen, vor der wir schon sehr weit im Voraus im P2P Cafe gewarnt hatten, was bei den meisten Investoren aber auf Unverständnis stieß. Juicy Fields macht doch alles anders und sie wollen nur unser Bestes, wie könnt ihr so gemein über sie reden? Heute wisst ihr wieso. Wir machen das eben nicht erst seit gestern 😉

Gut dass bei Juicy Fields alles super sicher war.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

2020 – Die Covid-19 Panik und das Ende weiterer Plattformen

Die Unruhe am P2P Markt Ende 2019 war ein kleiner Vorgeschmack auf das, was uns Ende des ersten Quartals 2020 erwarten sollte. Der Covid-19 Virus verbreitete sich weltweit, die Börse crashte und alle wollten an ihr Cash. Für P2P Plattformen, die nicht ordentlich gewirtschaftet haben, war diese Situation mehr als nur eine Herausforderung. Für Grupeer war es sogar das Ende, denn unglücklicherweise kamen hierdurch auch noch unseriöse Machenschaften an den Tag. Auch ich verlor hier das erste Geld im Bereich P2P.

Neben Grupeer gab es weitere Opfer wie beispielsweise Boldyield (nicht mehr aktiv), DoFinance (nicht mehr aktiv), Viventor & Crowdestor (beide nahmen schweren Schaden) und andere an die ich mich aber nicht mehr konkret erinnern kann. Auch von etlichen Kreditgebern von Mintos mussten wir uns langfristig verabschieden und auch hier gingen weitere meiner eigenen Euros verloren. Für viele Investoren war diese Phase auch das Ende ihres Investments in P2P Kredite. Absolut verständlich in dieser so undurchsichtigen Lage mit einer recht neuen Anlageklasse. Wäre ich nicht näher dran gewesen und hätte weniger Insights gehabt, hätte ich möglicherweise genauso gehandelt.

Gelder in Rückholung auf Mintos. Sowas kannten die Investoren bis dato noch gar nicht.

Was ist in meinem P2P Portfolio passiert?

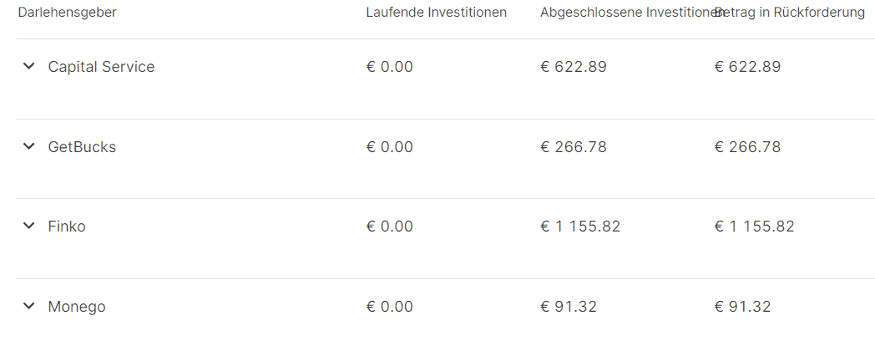

2020 hat damit auch mein gesamtes P2P Portfolio erstmals Schaden genommen. Auch wenn das Investment gestoppt war, hat mich Grupeer erwischt und ich habe mein Investment hier direkt zu 100% abgeschrieben. Für mich war und ist noch immer klar, dass hier nur noch mit Glück einige Euros zurückfließen werden.

Auch diverse gescheiterte Projekte auf Crowdestor und viele insolvente Kreditgeber bei Mintos habe ich mitgenommen. Auf Crowdestor habe ich die Recovery-Projekte ebenfalls schon mit 100% abgeschrieben, die insolventen Kreditgeber bei Mintos mit rund 25-30% (Stand heute), da ich hier noch einige Rückzahlungen erwarte. Das hört sich ziemlich übel an, schauen wir jedoch auf mein Portfolio, ist weniger passiert, als man vielleicht denken mag.

Erstmals ging es für die P2P Kredite nicht nur aufwärts im Portfolio.

Was habe ich daraus gelernt?

Habe ich bei den Scams 2019 gelernt, dass die Zeit der Vorschusslorbeeren vorbei ist, hat mich die Covid-19 Pandemie dazu herausgefordert noch stärker darauf zu achten, in ordentliche P2P Plattformen zu investieren und noch genauer hinzuschauen. Letztlich schaue ich mir eine Plattform wo ich mir nicht sicher bin nun lieber einige Jahre von Außen an, anstatt Gefahr zu laufen, auch nur einen Cent zu verlieren. Eine Strategie die sich seitdem ausgezahlt hat.

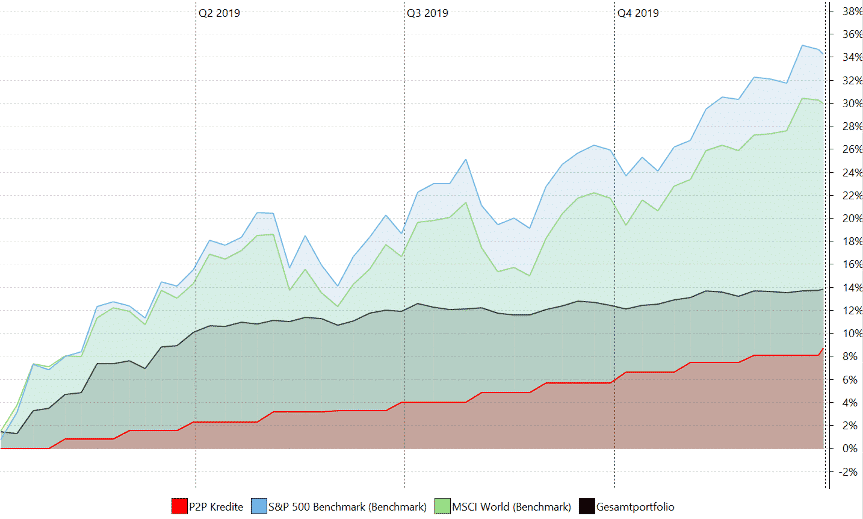

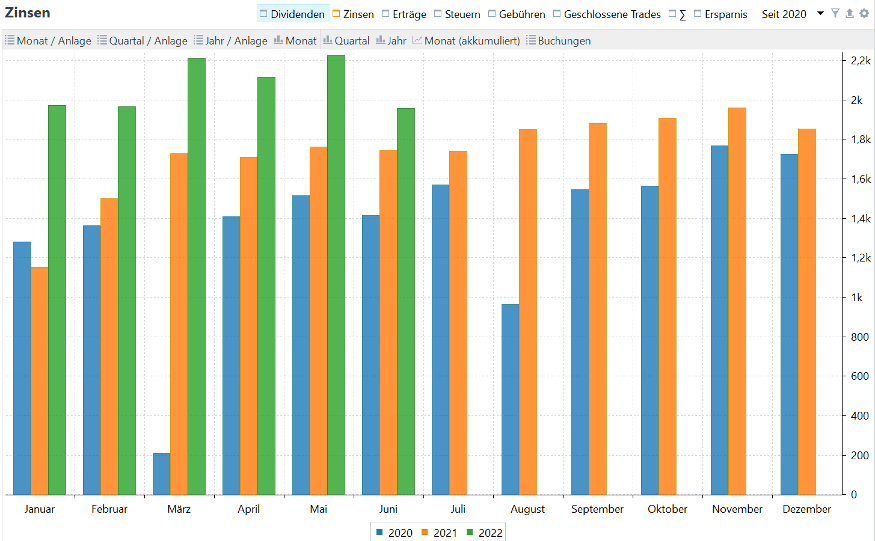

Das ist kein großes Problem für mich, da ich keine überhöhten Renditeerwartungen habe. Ich bin mit einem soliden 8% Ergebnis am Jahresende vollkommen zufrieden und bin keiner der P2P Investoren die unbedingt die 10% sehen müssen. Mir sind stabile Auszahlungen am Ende viel wichtiger, denn davon will ich im Zweifel leben können. Die Covid-19 Pandemie hatte auf meine Jahres-Ausschüttungen im Bereich der P2P Kredite übrigens so gut wie keine Auswirkungen, wie das Diagramm aus meinem letzten Quartalsbericht sehr anschaulich zeigt.

Als Konsequenz aus diesem Learning flogen weitere Plattformen aus meinem Portfolio. Und diesmal auch richtig, also mit der Auszahlung jeglicher Mittel, soweit es mir möglich war. Unter ihnen Crowdestor, Bulkestate, DoFinance und Viventor.

Meine monatlichen Einnahmen aus P2P Krediten seit 2020

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

2022 – Der Ukraine Konflikt und Störungen im Zahlungsverkehr

Ende 2021 schien die Covid-19 Pandemie in der P2P Szene schon wieder weitestgehend vergessen und da der Aktienmarkt zum Jahresanfang 2022 durch Zinserhöhungsdruck der Zentralbanken unter keinem guten Stern stand, schien das ein gutes Jahr für P2P Kredite zu werden.

Leider hatte Russlands wahnsinnig gewordener Präsident Wladimir Putin jedoch die bahnbrechende Idee seinen Nachbarstaat, die Ukraine zu überfallen. Durch die Lügen die unter Vorwand zum Kriegsbeginn führten und die anschließende Brutalität, wurden Russland beispiellose weltweite Sanktionen auferlegt. Eine davon, welche die P2P Industrie erneut hart treffen sollte, war die Einschränkung des internationalen Zahlungsverkehrs russischer Banken.

Von diesem Zeitpunkt an hatten alle P2P Plattformen mit russischen Kreditgebern Probleme Gelder zurückzuholen. Unter ihnen die großen Gewinner der Covid-19 Pandemie Twino und PeerBerry. PeerBerry hatte sogar noch einen großen Teil des Portfolios in der Ukraine, welches nun im wahrsten Sinne des Wortes in Schutt und Asche lag. Allgemein herrschte kurzfristig wieder Panik an den Märkten, jedoch weitaus weniger als zu Beginn von Covid-19.

Was ist in meinem Portfolio passiert?

Die vollständigen Folgen für mein Portfolio sind bis heute noch immer nicht in Gänze absehbar. Eventuell muss ich weitere Abschreibungen vornehmen, bis zum jetzigen Zeitpunkt gibt es aber keine klaren Ausfälle, sondern nur Verzögerungen aufgrund der Blockierung des Zahlungsverkehrs. Hier besteht also noch eine begründete Hoffnung, dass die Sanktionen entweder irgendwann zurückgenommen werden oder man andere Wege findet, die Gelder weiterzuleiten.

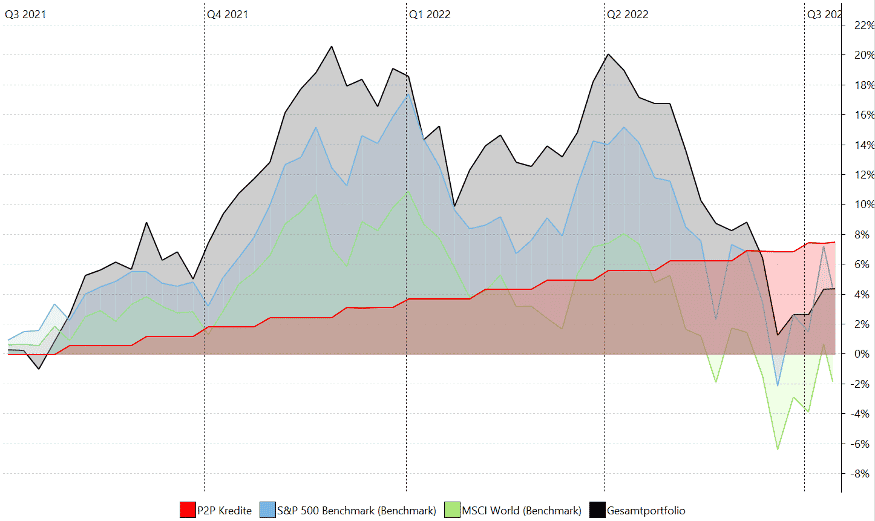

Wenig verwunderlich ist also bisher nichts an meiner P2P-Performance passiert. Und dabei sind die wichtigsten Sanktionen und deren Folgen bereits eingetreten, daher kann man schon jetzt ein vorläufiges Fazit ziehen.

2022 ist bisher ein gutes Jahr für P2P Kredite.

Was habe ich daraus gelernt?

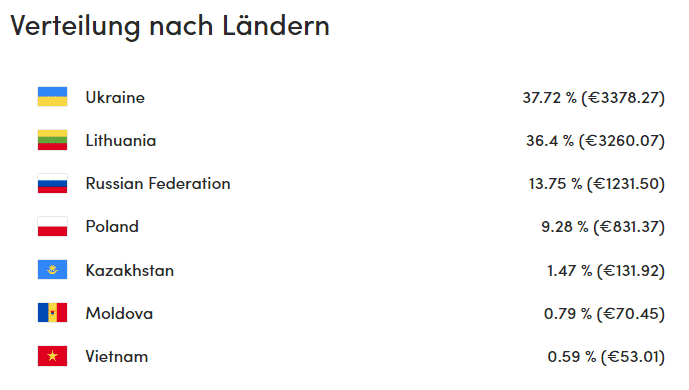

Der Krieg in der Ukraine der noch immer tobt, hat mir mal wieder gezeigt, dass es Dinge gibt, an die ich zu wenig denke. Beispielsweise habe ich auf PeerBerry niemals darüber nachgedacht, mein Portfolio über die verschiedenen Länder zu streuen, da ja eh alles aus dem gleichen Unternehmen kommt. Mit einem Krieg oder Sanktionen gegen eine Supermacht hatte ich nicht gerechnet.

Die Streuung auf Länder muss ich jedoch ab jetzt mit in meine Überlegungen mit einbeziehen und auch auf der Länderebene besser streuen. Auch wenn dieser Krieg sicherlich ein Ausnahmefall ist, kann so etwas jederzeit wieder passieren und beim nächsten Mal möchte ich bei PeerBerry nicht 37% meines Portfolios in einem Kriegsland haben, auch wenn in diesem Fall alles gut zu gehen scheint, da PeerBerry die ausstehende Summe komplett zurückzahlen wird.

So sollte das Portfolio in Zukunft NICHT mehr aussehen!

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit – Diversifikation bleibt der Schlüssel zum Erfolg!

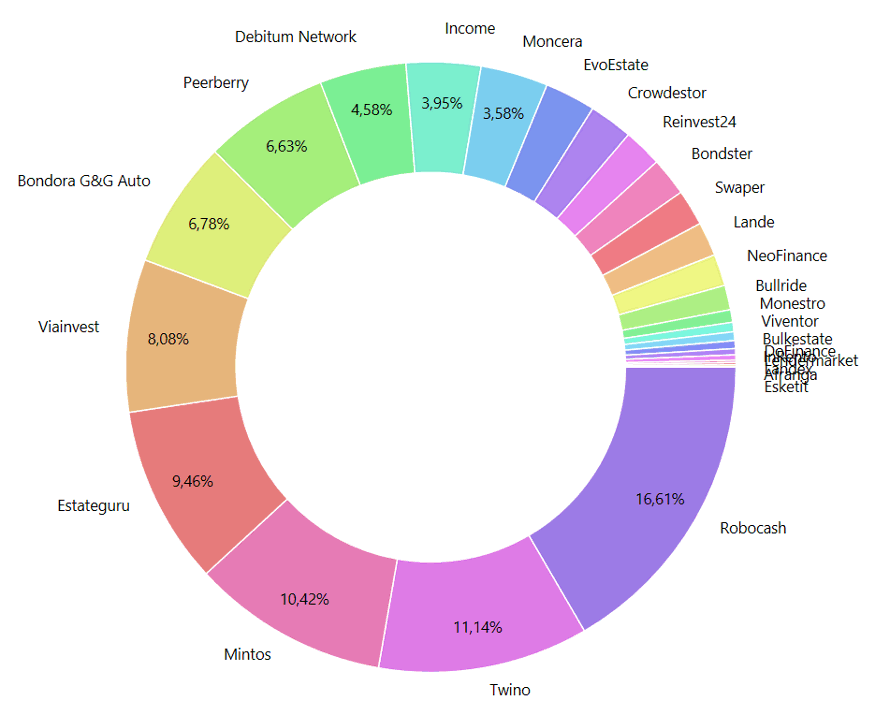

Wenn es etwas gibt, dass mich in allen 3 schwierigen Situationen vor schlimmerem bewahrt hat, dann war es die Diversifikation. Die Diversifikation über Plattformen, Kreditgeber, Länder und auch einzelne Kredite selbst. Ist das gegeben, steht einem erfolgreichen P2P Portfolio wenig im Wege. Und wie ihr an meinem Portfolio sehen könnt, war hier sicherlich nicht alles optimal. Dennoch ging es unterm Strich stetig aufwärts.

Mein Hauptfokus liegt aber seit vielen Jahren auf den stabilen Auszahlungen, nicht auf der Performance. Und selbst bei Wegfall einer kompletten Plattform (Grupeer 2020) oder mehrerer Länder die nicht mehr zahlen können (PeerBerry, Twino & Mintos 2022), macht es in der Gesamtrechnung kaum was aus. Es kann sein, dass es mal einen oder zwei Monate etwas weniger Geld gibt oder mal Beträge abgeschrieben werden müssen, aber durch die stetigen Auszahlungen werden die Fehlbeträge wieder aufgeholt. Und wenn das der maximale Impact einer globalen oder regionalen Krise ist, dann kann ich damit gut leben.

P2P Kredite in der Krise sind also für mich tatsächlich ein mittlerweile erprobtes Werkzeug für stetigen Cashflow. Und das sage ich nicht, weil ich die Vermutung habe, wie es 2015 noch der Fall war, sondern weil wir das Ganze nun mittlerweile schon mehrfach durchgemacht haben. Und nein, auch bei der nächsten Krise wird immer noch nicht “alles anders” sein 😉

Tipp am Ende – Achte auf deine Moneymanagement!

Einen praktischen Tipp möchte ich dir am Ende dieses Beitrages noch mitgeben. Wenn du auf die Diversifikation setzt, dann achte darauf, keine Plattform extrem stark überzugewichten, es sei denn, du bist dir sehr sehr sicher, dass du richtig liegst. Bei mir ist das beispielsweise bei Bondora Go & Grow der Fall, auch wenn ich über die Jahre auch hier schon sehr viel Risiko in Form von Auszahlungen herausgenommen habe.

Ansonsten achte ich immer darauf, dass meine monatlichen Einnahmen aus P2P Krediten selbst nach Ausfall einer Plattform den Verlust in maximal einem Jahr abtragen können.

Eine gesunde Diversifikation ist der Schlüssel zum Erfolg!

Beispiel: Twino, meine aktuell drittgrößte Position im P2P Portfolio geht in die Insolvenz! Aktuell habe ich hier ca. 17.000 EUR investiert und die Zinseinahmen der P2P Plattform fallen weg. Sagen wir, es bleiben mir noch ca. 2.000 EUR im Monat übrig, dann benötige ich ca. 9 Monate um den Verlust durch den laufenden Cashflow wieder reinzuholen.

Mit dieser Technik hast du dein Portfolio immer unter Kontrolle, arbeitest “auf Sicht” und kannst auch den Verlust einer Plattform verkraften. Natürlich bleibt es ärgerlich, aber es verhagelt dir nicht für immer und ewig deine Portfolio-Rendite.

Wie siehst du das? Sind P2P Kredite in der Krise für dich ein valides Asset oder eher Schönwetter-Investment?

P2P Kredite in der Krise – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

ich habe traurigerweise im (sehr sehr hart ersparten) sehr hohen zweistelligen Tausenderbereich bei JuivyFields verloren und stehe kurz vor dem Ruin.

Meine Positionen im p2p-Segment haben mich vor dem finanzielle Selbstmord gerade noch bewahrt.

Diversifikation ist also immens wichtig!

Hallo Pezer, das klingt schlimm. Wie bist du auf Juicy Fields aufmerksam geworden und wieso hast du dort so viel Geld investiert?

Ich finde diese Newsletter immer sehr lesenswert und gerade die Neuvorstellung von Lande vor geraumer Zeit hat mir besonders gefallen, welche ich als Anlass nahm dort auch zu investieren. In meinen Augen eine Platform mit viel Potential 😉

Danke für deinen Kommentar Thomas! Ja, LANDE hat sich bisher bewährt. Hoffentlich bleibt es so 😉

Hello, first of all congrats for the post full of detail and with a inside and practical view that is not very commum to see in internet. You said that twino is bankrupt so I am curious about how you will manage that. Will you keep betting and pray the next month to be able to get interest equivalent with the invested money or will you start to get the money out of there ? If you will get the money out, how will it be your strategy?

Hi Marco, Twino isn’t bankcrupt. This was just an example for my general portfolio strategy 😉