P2P Kredite News KW 41 2023 – Krieg in Israel (Kredite aus Jordanien auf Esketit in Gefahr?)

Willkommen zu den P2P Kredite News aus der KW 41 2023 mit den neuesten Nachrichten aus der Welt der P2P Plattformen. Heute geht es um die Jordanien Kredite auf Esketit, die neue Gebühr von Estateguru, eine Senkung der Zinsen auf TWINO, den Rückzug von Robocash aus Vietnam und 25% Cashback bei Crowdpear.

5 P2P News in extremer Kürze auf YouTube, dem Podcast & hier, damit ihr auf dem aktuellsten Stand seid. Ganz schnell & ganz kurz unter dem Motto, 5 News in 5 Minuten. Viel Spaß mit den News der letzten Woche.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

News 1: Esketit und die Kredite aus Jordanien

Am 7. Oktober begann mit dem Angriff der Hamas auf Israel ein neues Kapitel im Nahost-Konflikt. Auch einige P2P Investoren sind näher an dem Thema dran, als ihnen vielleicht lieb ist. Und zwar all jene, die über die P2P Plattform Esketit* im Nachbarland Jordanien investiert haben, so wie ich. Zwar ist Jordanien (noch) nicht in den Konflikt involviert, jedoch finden im Land bereits Massendemonstrationen der Palästinenser statt und die Regierung übt öffentlich Kritik an Israel Reaktion auf den Angriff, nämlich die Vertreibung von palästinensischen Zivilisten.

Vor diesem Hintergrund muss man sich fragen, inwieweit man in Esketit Kredite aus Jordanien zu lediglich 12% investiert sein möchte. Zwar versichert das Management des jordanischen Kreditgebers, dass alles normal läuft, aber mal ehrlich: was sollen sie sonst sagen? Einen Tag vor der Russland-Invasion in der Ukraine liefen auch alle Geschäfte der Kreditgeber dort noch normal. Die Lage kann sich auch hier schnell weiter verdüstern. Mehr als 50% meines Esketit Portfolios liegen in Jordanien (fast 8.000 EUR). Zwar wäre eine Blockade dieser Gelder im Kriegsfall kein Weltuntergang, aber bisher war es ein gutes P2P Jahr und das soll auch so bleiben.

Ich selbst habe daher entschieden, meinen Auto Invest in Jordanien aus Sicherheitsgründen vorerst zu stoppen. Ich kann jederzeit zurückkehren und muss das nicht extra verzinste aktuelle Risiko nicht auf mich nehmen. Da alle Kredite sehr kurzfristig laufen, habe ich bisher aktiv keine Verkäufe vorgenommen und schaue nun mal ein paar Tage wie sich die Lage weiter entwickelt und werde ggf. Verkäufe vornehmen oder den Abbau natürlich weiterlaufen lassen.

Möchtest du mehr über Esketit wissen, dann kannst du dir die grundlegenden Dinge in meinen Esketit Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 0,5%* auf deine Investments in den ersten 90 Tage.

Mein Esketit Portfolio.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

News 2: Estateguru führt neue Gebühr ein

Ein bisschen vorhersehbarer als der Krieg in Israel ist die neue Gebühr für Estateguru* Investoren, die zum denkbar ungünstigsten Zeitpunkt eingeführt wird. Die neue AUM-Gebühr (Assets under Management) begründet Estateguru unter anderem mit der Einführung von Service-Verbesserungen wie den neuen Moody Ratings und der Verbesserung der Kreditpolitik. Sie wird für alle Kredite gelten, die ab dem 1.11. in euer Portfolio wandern.

Die neue Gebühr wird monatlich eingezogen und beträgt 0,05 % des Kapitalsaldos bei laufenden Krediten und gilt nur für Anleger, die innerhalb des jeweiligen Monats Erträge aus ihrem laufenden Kapital erhalten. Also nur wenn du Erträge erwirtschaftest, für ausgefallene Kredite zahlst du also nichts. Zudem darf die Gebühr nicht mehr als 50 EUR pro Monat betragen. Ich bin gespannt, wie sich die Gebühr entwickelt, zu Anfang ist sie aber wohl zu vernachlässigen. Weitere Details dazu findet ihr in der Preisliste von Estateguru. Mit dieser neuen Gebühr wird auch der Anspruch an die lang ersehnten Rückforderungen an Estateguru weiter steigen.

Möchtest du mehr über EstateGuru wissen, dann kannst du dir die grundlegenden Dinge in meinen EstateGuru Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 0,5%* auf deine Investments in den ersten 90 Tage.

Meine Ausfallquote ist zuletzt wieder etwas gefallen, aber immer noch hoch! Die neue Gebühr stimmt mich nicht positiver.

News 3: TWINO senkt die Zinsen

Die schlechten Nachrichten für P2P Investoren reißen auch in unserer dritten News nicht ab. Denn die Zinsen der kürzlich auf TWINO* eingeführten Kredite von den Philippinen sinken von 13 auf 12 Prozent. Wir erinnern uns: In Rahmen ihres Joint Ventures VAMO, dass sie mit der P2P Plattform Viainvest eingegangen sind, wurden diese Kredite zuvor auf Viainvest gelistet (zu 13%) und nun kürzlich von TWINO übernommen. Die 13% haben leider nicht lange gehalten.

Jedoch ist das Meckern auf hohem Niveau, denn allgemein habe ich das Gefühl, dass der Zinsdurchschnitt auf TWINO wieder höher liegt, als noch vor einigen Monaten. Wenn ich nun in den Primärmarkt schaue, sehe ich fast ausschließlich Kredite zu 12% auf der Plattform. Und wenn ich mich jetzt zwischen 12% Krediten von den Philippinen von TWINO und 12% Krediten aus Jordanien von Esketit entscheiden müsste, dann würde ich wohl ganz klar TWINO wählen.

Möchtest du mehr über TWINO wissen, dann kannst du dir die grundlegenden Dinge in meinen TWINO Erfahrungen durchlesen. Die Plattform bietet für die ersten 90 Tage nach Registrierung einen Cashback-Bonus von 2% auf alle investierten Beträge. ACHTUNG! Der Bonus gilt nicht für Investments in TWINO Flexi! Ihr müsst also erst einmal 90 Tage die regulären Investments durchlaufen lassen, bevor ihr zu Flexi wechselt.

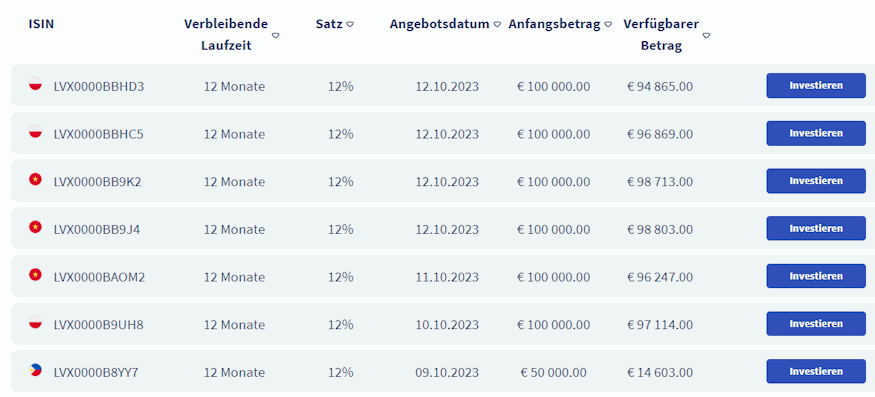

Der Primärmarkt von TWINO ist gut gefüllt und nett hoch verzinst.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

News 4: Auch Robocash verlässt Vietnam

Nachdem PeerBerry schon vor einiger Zeit angekündigt hatte, vietnamesische Kredite nicht mehr auf ihrer Plattform anzubieten, kam zuletzt auch die Nachricht vom Robocash* Mutterkonzern UnaFinancial, dass man sich vom vietnamesischen Markt zurückziehen werde, in dem man seit 2018 aktiv war. Grund dafür waren wohl Abwägungen des weiteren Ausblicks und der entsprechenden Risiken, die dieser Markt mit sich bringt.

Uns Investoren betrifft diese Änderung im Grunde erstmal nicht. Es gab nicht direkt vietnamesische Kredite auf Robocash. Jedoch wurde über den Kreditgeber RC Riga Singapur das Vietnam-Geschäft finanziert. Hier einlaufende Gelder werden nun für andere Geschäftsbereiche in Südostasien genutzt, so das Statement von UnaFinancial. Es bleibt interessant in Vietnam und vor allem, ob auch andere Plattformen noch nachziehen werden. Beispielsweise ist auch TWINO in Vietnam aktiv oder kleinere neue Plattformen wie Lonvest*. Bei Robocash müssen wir zudem beobachten, ob durch diese Entscheidung das Kreditvolumen erneut sinken wird und das Cashdrag verstärkt.

Möchtest du mehr über Robocash wissen, dann kannst du dir die grundlegenden Dinge in meinen Robocash Erfahrungen durchlesen.

Betroffen auf Robocash ist der Kreditgeber RC Riga Singapur.

News 5: 25% Cashback auf Crowdpear

Zum Ende hin gibt es noch eine positive Nachricht von der PeerBerry-Schwesterplattform Crowdpear. Diese hat nämlich nicht nur weitere Projektgelder zurückgeführt, sondern ist auch verstärkt auf der Suche nach neuen Investoren. Die Angebots-Seite scheint nämlich mittlerweile deutlich größer zu sein, als die Nachfrage, was dazu führt, dass die Projektfinanzierung wahrscheinlich zu lange dauert.

Aus diesem Grund kann man über Empfehlungen von Freunden derzeit 25 EUR bekommen, bei einem Mindestinvestment von nur 100 EUR, was somit einem Cashback von 25% entspricht. So ein Cashback sehen wir selbst bei einer windigen Bude wie Lendermarket nicht. Als Investor der ersten Stunde, kann ich selbst bisher absolut nichts negatives über die Plattform berichten und mein Investment geht momentan in Richtung 3.000 EUR. Wer also eine Alternative zur gebeutelten Immobilienplattform Estateguru sucht, der könnte nun mal Crowdpear antesten. 25 EUR gibt es über diesen Link*.

Möchtest du mehr über Crowdpear wissen, dann kannst du dir die grundlegenden Dinge in meinen Crowdpear Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 1,0%* auf deine Investments in den ersten 90 Tagen.

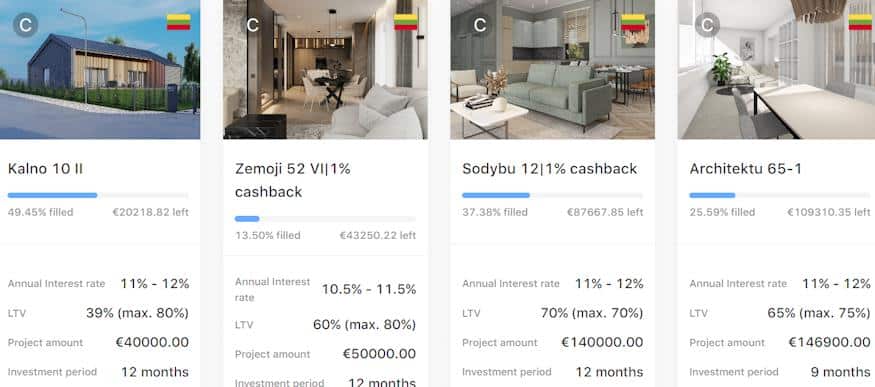

Aktuell gibt es einige Projekte, in die man investieren kann.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Dein Feedback zu den P2P Kredite News

Das waren die kurzen News für diese Woche, bei denen es diesmal primär um das Thema “Esketit Jordanien” ging. Hinterlasse mir gerne einen Kommentar mit deinem Feedback auf dem Blog und wenn du den Inhalt wertvoll findest, teile ihn gern! Vielen Dank!

Die P2P Kredite News als Video

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

lieber lars,

so ganz “fast gar nichts” ist die gebühr von estateguru aber auch nicht. leider lässt sich das aus zinseszins-berechnungs überlegungen nur eingrenzen aber nicht genau berechnen.

man kann aber ein paar grundsätzliche überlegungen anstellen:

die gebühr wird ja auf den kapitalstock erhoben, wenn der kredit aktiv ist und zurückzahlt. d.h. jeden monat zahlt man 0,05% des stammkapitals als gebühr.

der ertrag (als zins) wird annualisiert berechnet und ausgeschüttet.

probleme macht die annualisierung der gebühr, weil das depot dynamisch anlegt -> also: zinsen werden unterjährig wieder angelegt und machen einen zinseszinseffekt. das trifft letztlich aber auch auf die gebühr zu.

wenn man das vereinfacht betrachtet, dann mindert die gebühr mein stammkapital 12 mal jährlich um 0,05%, d.h. um ca. 0,5984% jährlich (1 x 0,9995 hoch 12). das ist kapital, dass dann nicht zur wiederanlage bereitsteht bzw. monatlich die zinseinnahmen senkt.

im prinzip legt man ja alles wieder an und zahlt dann (wegen dem bezug auf das stammkapital) sofort wieder die gebühr. es ist aus dieser perspektive also ok von einer jahresgebühr von ca. 0,6% auf alles zu sprechen – jeder kredit hat also knapp 0,6% weniger jahresredite.

aus meiner sicht ist das NICHT “fast nichts”, sondern eine zinssenkung von fast 0,6%, die hier als “vermögensverwaltungsgebühr” verkauft wird. praktischerweise steht in der preisliste ja “berechnet auf die tatsächlichen beträge”, sodass man zunächst rechnen wird: 100 euro zinsen im monat, davon 0,05% (= 5 cent) ok, das ist nicht viel. tatsächlich steht im kleingedruckten aber 0,05% der AUM. für hundert euro zinsen im monat bräuchtest du bei einer verzinsung von z.b. 12% 10.000 euro kapital, darauf bezahlst du dann natürlich 5 euro und dein ertrag war nur 95 und nicht 100 euro.

meiner persönlichen meinung nach ist das mal wieder ein typisches beipspiel dafür, wie plattformbetreiber ihre kunden ausnehmen. klar, flender war besonders krass aber natürlich einfach nur dümmer als estateguru. eine “vermögensverwaltungsgebühr” einer firma, die ihr geld mit den gebühren der kreditnehmer (3-4% der kreditsumme nach den angaben von estateguru) verdient und ganz sicher nicht mein “vermögen verwaltet”, das ist eigentlich eine frechheit. ich bin schließlich der gläubiger, ohne den estateguru garnicht möglich ist.

beste grüße,

peter

Hi Peter,

danke für deinen Kommentar und deine Berechnung. Diese bezieht sich jedoch auf einen Zustand in der Zukunft. Erstmal wird das sehr wenig sein, denn es wird nur neue Kredite betreffen. Wie sich das dann entwickelt, muss jeder für sich beobachten und seine Schlüsse ziehen. Die Gebühr ist aber ohne Frage sehr sehr unschön und die Lage bleibt dynamisch. Für mich hängt aber der Verbleib Estategurus in meinem Portfolio nicht an dieser Gebühr, sondern an der Performance der Rückholungen.

Viele Grüße

Lars

Moin.

Kurze Frage – im Video zeigst du, wie du die “Jordan” Strategie deaktivierst – allerdings wird auch mit der “Diversified” Strategie in jordanische Kredite investiert, soweit ich weiss. Oder habe ich das nur verpasst?

Hi Ande,

das ist absolut richtig. Diese hatte ich erst nach dem Video deaktiviert.