Mintos Erfahrungen – Nächster Blick auf mein Mintos-Portfolio

Nach dem ersten Blick hinter die Kulissen meines Mintos-Portfolios im Januar, gibt es nun ein kleines Update und ich zeige dir, was renditemäßig bisher dabei rausgekommen ist, ob es Ausfälle gab, ob die Rückkaufgarantie gegriffen hat, wie meine Mintos Erfahrungen bisher waren und vieles mehr. Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Mintos Erfahrungen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Blick auf die Fakten

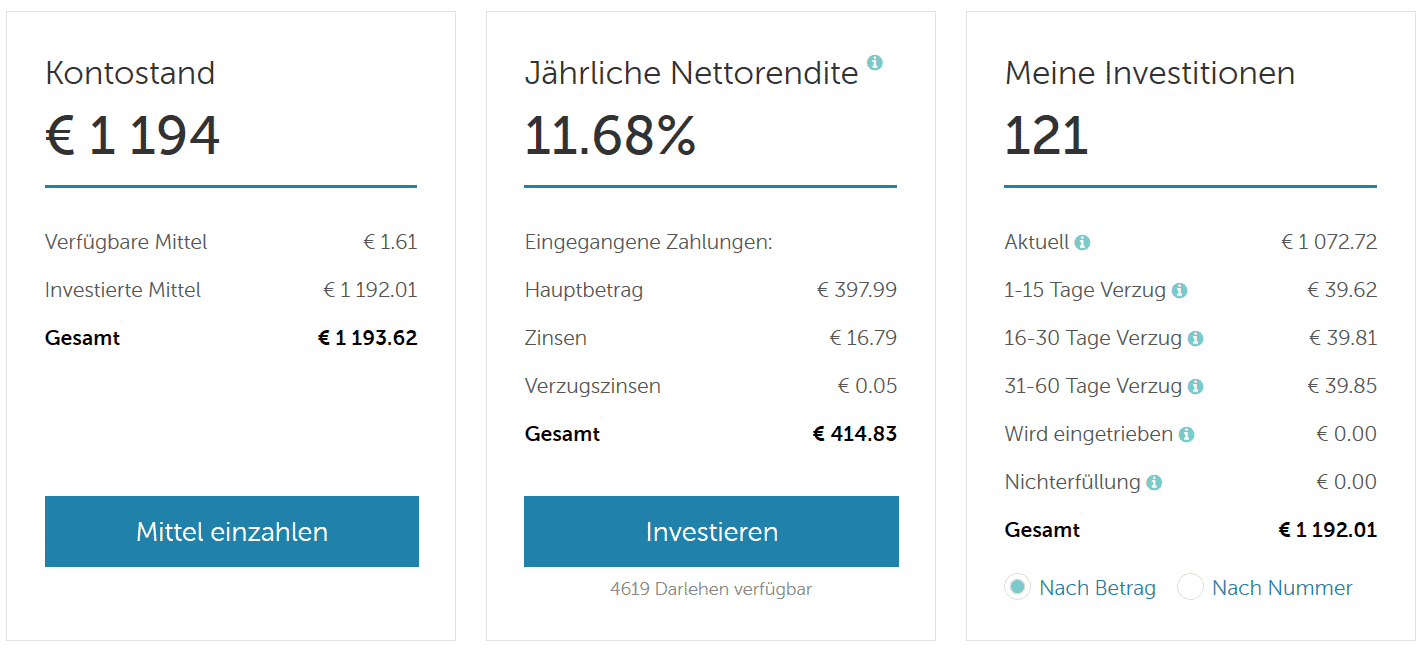

Im folgenden Screenshot siehst du den aktuellen Stand der Dinge zum Release dieses Artikels:

Der Kontostand ist durch Zinsen und neue Einzahlungen auf inzwischen knapp 1200 EUR angewachsen, welche zu fast jedem Zeitpunkt vollständig in irgendwelchen Krediten investiert sind. Ich behalte also nach wie vor keinerlei Geldmittel auf meinem virtuellen Cashkonto (wieso auch?). Die verfügbaren Mittel sammeln sich meist bis zu einem Wert von ca. 10 EUR an, was dem Mindestanlagebetrag entspricht. Danach werden sie dann wieder in den nächsten Kredit investiert. Aus meinen bisherigen Mintos Erfahrungen, hat sich dieser Weg sehr gut bewährt.

Inzwischen wurde der Betrag in 121 Kredite investiert, was einer ordentlichen Diversifikation von ca. 1% entspricht. Von meinem Kapital sind momentan ca. 10% in Verzug und verteilen sich auf verschiedene “Verzugsstufen”. Einen vollständigen Ausfall gibt es aber derzeit noch nicht zu vermelden.

Die jährliche Nettorendite, welche mir von Mintos berechnet und angezeigt wird, liegt bei 11,68%, was eine leichte Verschlechterung gegenüber dem ersten Bericht von -0,20% ist. Meine eigene XIRR-Berechnung sagt derzeit 8,64% aus. Diese Berechnung ist jedoch noch nicht 100% aussagekräftig, da sich die Formel des internen Zinsfußes in Excel auf mindestens ein Jahr bezieht.

Es sind bisher über 400 EUR an Rückzahlungen auf meinem Konto eingegangen, wovon knapp 17 EUR auf Zinszahlungen entfallen. Im Monat März habe ich zum ersten Mal die 10 EUR-Grenze der Zinszahlungen überschritten, was also grob meiner Faustformel entspricht (1000 EUR Kapital = 10 EUR passives Einkommen). Nette Sache…

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Läuft mein Portfolio-Builder noch so wie er soll?

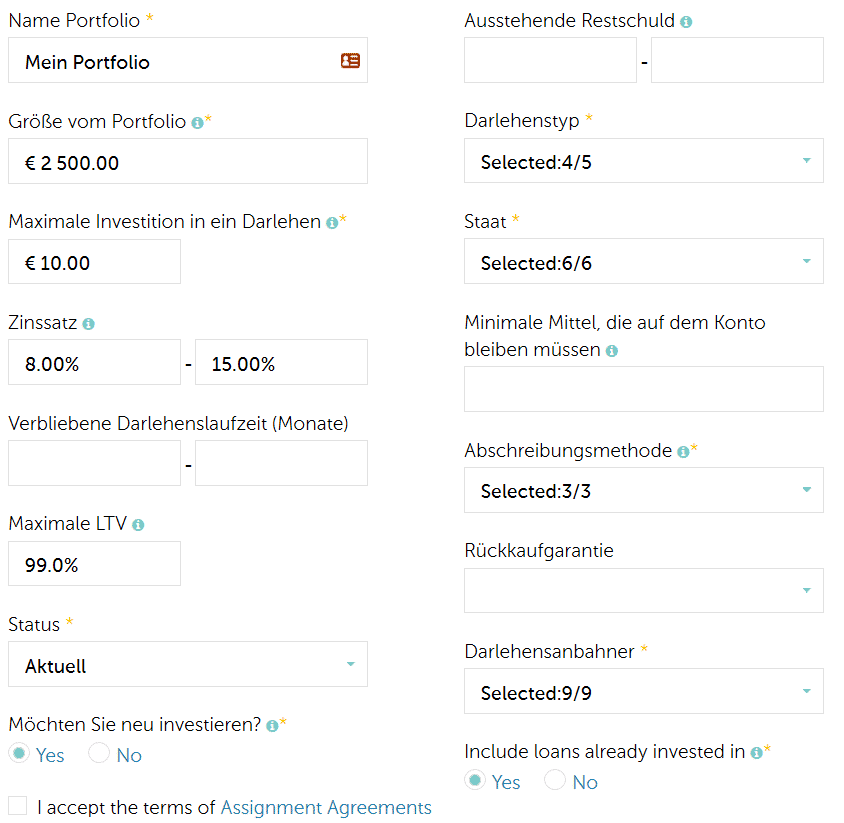

In diesem Beitrag kannst du die Anfangskonfiguration meines Portfolio-Builders sehen. Wie du im unteren Bild siehst, habe ich die Konfiguration zum ersten Mal leicht angepasst:

Zum einen habe ich die Portfolio-Größe aufgrund meiner Einzahlungen auf 2500 EUR angehoben. Dies ist der neue Zielwert und die Anpassung war notwendig, damit der Portfolio-Builder das Investment nicht ab 1000 EUR einstellt. Bei den Darlehenstypen ist das “Factoring” hinzugekommen. Beim Factoring investierst du in Rechnungskredite von kleinen bis mittelgroßen Firmen gegenüber Großkonzernen. Das Thema haben Kolja und ich auch in unserem letzten Video angesprochen.

Auch zwei neue Staaten, nämlich Tschechien und Polen (und damit auch der Darlehensanbahner Aforti) sind neu hinzugekommen. Ich habe sie ebenfalls direkt in meine Konfiguration mit aufgenommen. Wenn du dich dafür interessierst, was hinter den Darlehensanbahnern für Unternehmen stecken, kannst du das hier nachlesen.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Drohen nun die ersten Ausfälle?

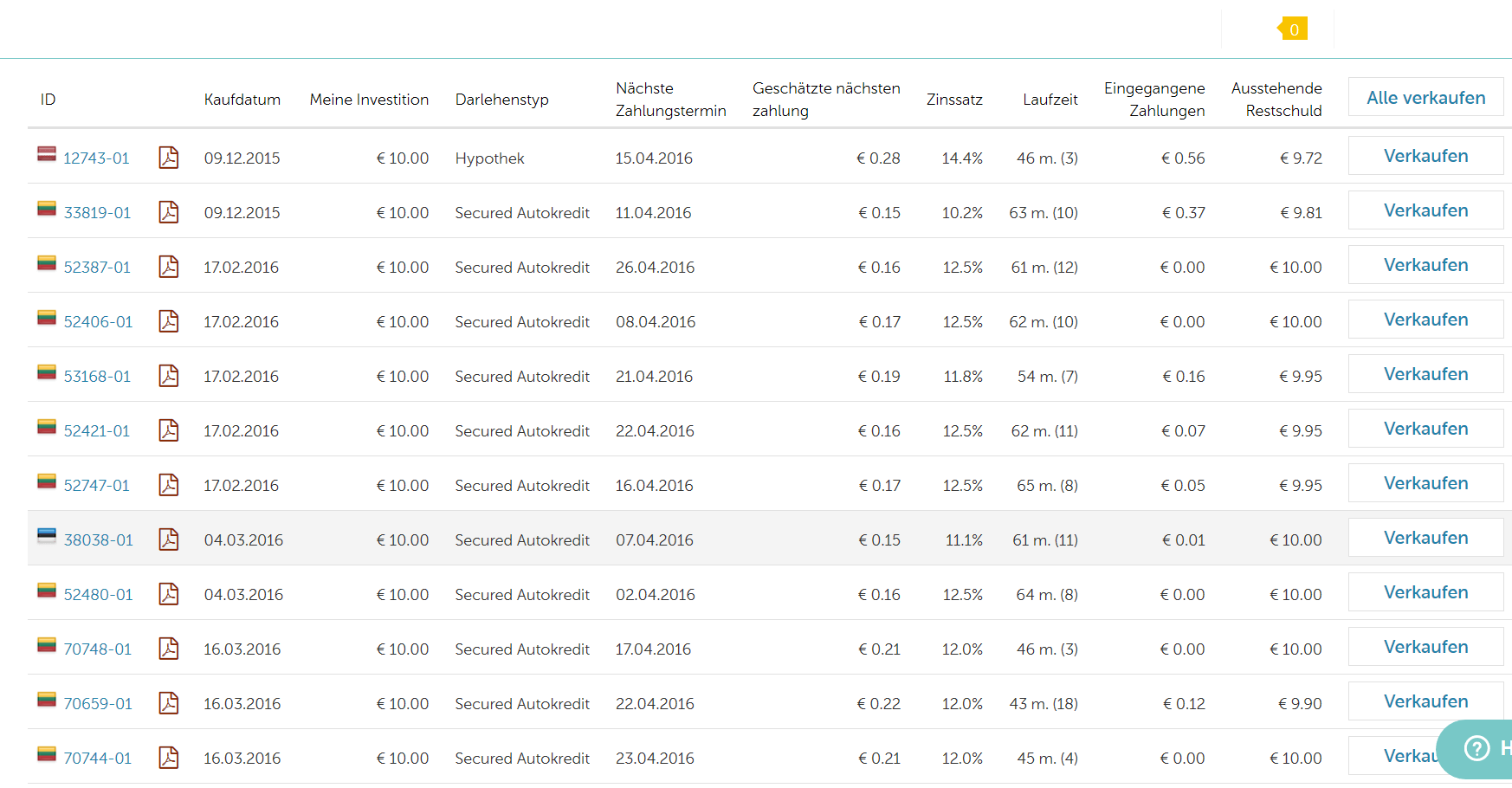

Eingangs konntest du sehen, dass nun doch schon knapp 10% meiner Investments überfällig sind und einige davon auch schon weit mehr als 30 Tage. Die Frage ist nun, wie lang die “ausfalllose” Performance noch haltbar ist. Auch wenn es mir prinzipiell egal ist, werfen wir doch einfach mal einen Blick auf die bisher überfälligen Kredite. Um diese herauszufiltern, gehst du einfach auf den Punkt “Meine Investitionen” und hakst im Filter “Status” alle Optionen außer “aktuell” an.

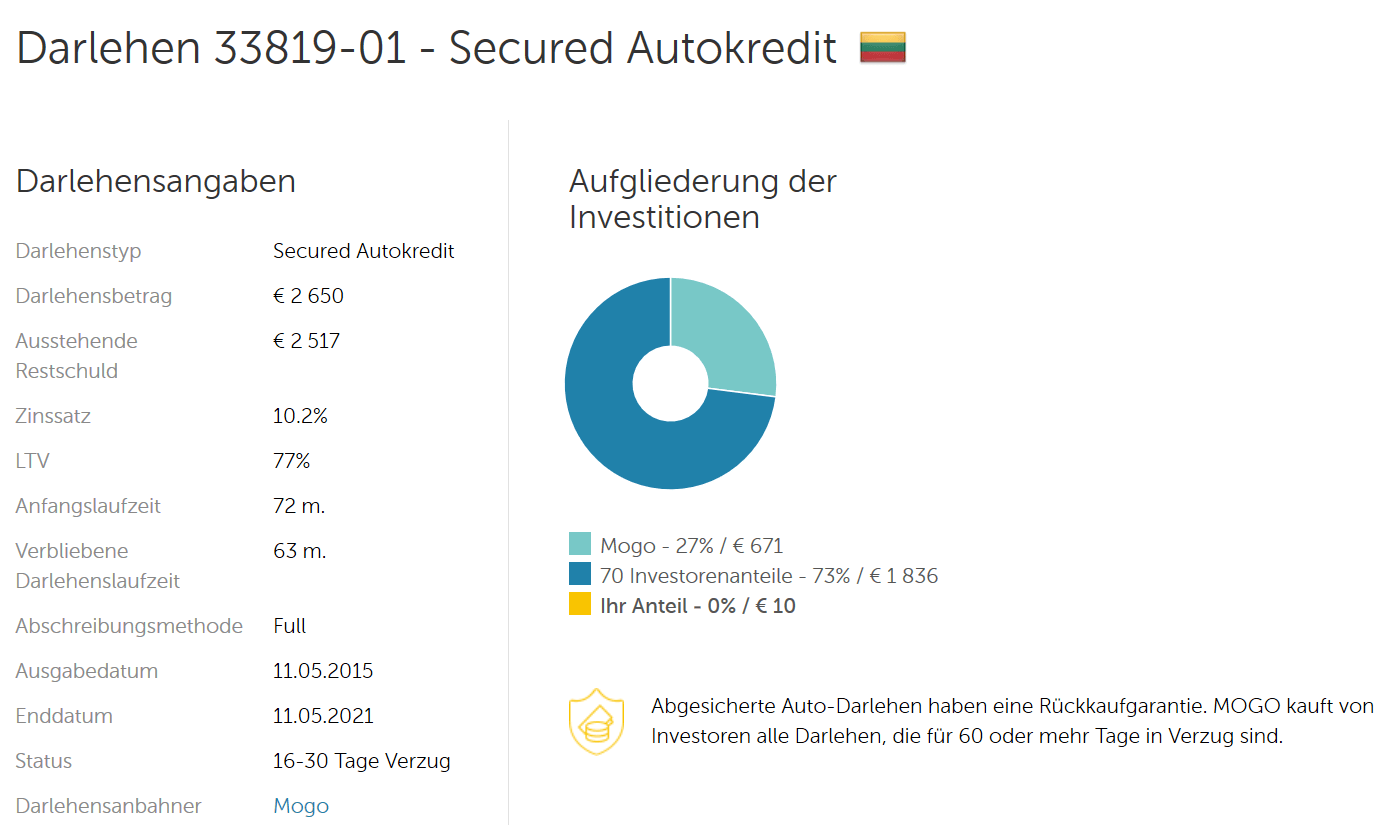

Du siehst hier, dass ich derzeit 12 überfällige Kredite in meinem Portfolio habe, was erstmal nicht so gut erscheint. Wenn du dir allerdings mal den Darlehenstyp ansiehst, bemerkst du, dass prinzipiell nur ein Kredit tatsächlich für mich ausfallgefährdet ist. Nämlich der Hypothekenkredit. Alle anderen Kredite sind vom Typ “Secured Autokredit”, was soviel bedeutet, dass diese mit einer Rückkaufgarantie abgesichert sind (in der Theorie). Du siehst den Nachweis für die Besicherung auch nochmal schön, wenn du in einen überfälligen “Secured Autokredit” direkt reinschaust.

Nun wollte ich dir stolz wie Bolle endlich meinen ersten Mintos-Ausfall zeigen, aber leider… gibt es keinen 🙂 Vielleicht beim nächsten Bericht über meine Mintos Erfahrungen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Das große Fragezeichen der Rückkaufgarantie

Immer wieder bekomme ich Mails mit leicht überzogener Euphorie, dass einem bei einer Rückkaufgarantie ja nichts mehr passieren kann. Der heilige Gral des Investments wurde scheinbar gefunden. Nun, das ist leider nur bedingt richtig. Natürlich bietet die Plattform diese Funktion an und möchte auch für den Investor das Risiko auf sich nehmen. Wir dürfen aber nicht vergessen, dass das Risiko eines Ausfalls und der Nichtbedienbarkeit des Kredites nicht vollkommen verschwunden ist. Das Risiko wurde nur verschoben.

Im Falle von Mintos nämlich auf die verschiedenen Darlehensanbahner. Sollten nun diese Darlehensanbahner auch nicht mehr einspringen können, stellt sich erneut die Frage, wer den Kredit denn nun bezahlt. Die Rückkaufgarantie ist noch ein sehr neues Konstrukt am P2P-Himmel und es wird spannend zu verfolgen sein, was im Fall der Fälle tatsächlich passiert.

Bei Mintos ist es vielleicht gar nicht mal so kritisch, da Mintos die Rückkaufgarantie auf die Darlehensanbahner “diversifiziert” hat und bei einem Ausfall eines Darlehensanbahners selbst einspringen kann (was sicherlich vorgesehen ist). Die “Modeplattform” Twino steht aber beispielsweise (vordergründig) allein dafür ein.

Ist die Plattform nach meinen Mintos Erfahrungen nach wie vor ein guter Anbieter?

Es vergeht eigentlich kein Monat, in dem ich keine Expansionsnachrichten der Plattform Mintos über den Investoren-Newsletter bekomme und auch wenn man sich die Übersicht der vermittelten Kredite anschaut, dürfte man kein schlechtes Gefühl bei einem Investment auf Mintos haben:

Auch in Andreas Monatsübersicht der P2P-Plattformen ist Mintos immer vorn dabei und meist auf dem Vormarsch. Inzwischen ist es sogar mein persönlicher Lieblingsanbieter geworden, da er in meinen Augen eine gute Mischung zwischen den Plattformen Bondora und Twino bietet. Auch wenn unser Großinvestor Kolja Barghoorn nun angefangen hat, auf Mintos zu investieren und die Märkte hiervon wahrscheinlich zeitweise stark in Mitleidenschaft gezogen werden :), glaube ich, dass die Plattform weiterhin attraktiv für Privatinvestoren bleiben wird. Ich werde hier also definitiv ebenfalls weiter investieren und meine Mintos Erfahrungen ausbauen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fazit meiner bisherigen Mintos Erfahrungen

Ich für mich persönlich kann derzeit sagen, dass ich sowohl mit der Plattform, als auch mit der Rendite sehr zufrieden bin und die Rendite erscheint mir auch sichtlich stabil. Man muss auch im Sinne des ROTIs immer bedenken, dass ich fast gar keinen monatlichen Aufwand für die Pflege des Portfolios habe (Blogbeiträge sind hier natürlich ausgeschlossen). Ich zahle lediglich hier und da neues Geld ein, übertrage die Werte in mein XIRR-Template (die bekommst du nach Newsletter Anmeldung) und kontrolliere ab und an mal den Portfolio-Builder. Das ist schon die ganze Kunst 🙂

Was ist mit dir, investierst du auch schon bei Mintos? Schreib es in die Kommentare.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Hi, danke für die Infos!

Kann man Mintos auch wie einen Sparplan benutzen? Also eine monatliche Rate automatisch anlegen? Oder muss man immer wieder manuell einzahlen?

Liebe Grüße, Tobias

Hi Tobias,

gerne doch. Ja, kannst du, allerdings nicht auf Mintos direkt. Ich habe bei meiner Bank für jede Plattform eine Auftragsvorlage. Möchtest du einen Sparplan starten, machst du daraus einfach einen Dauerauftrag.

Viele Grüße

Lars

Alles klar, und musst du dann auf Mintos jeden Monat neu investieren oder gibt es da einen Automatismus?

Wenn dein Auto-Invest angelegt und mit Luft nach oben konfiguriert ist, musst du nichts machen, sondern es wird direkt automatisch investiert 😉

Hallo Lars, vielen Dank für Deine ausführlichen Info zu Mintos, ich bin selbst mit einem “Testbetrag” tätig, welche sich recht gut entwickelt, bevor ich allerdings mehr investiere interessieren mich noch zwei Dinge, zu welchen ich bisher im Web keine Antwort gefunden habe, vielleich kannst Du helfen. danke Stefan

1. Warum sind die Zinsen für Kredite in Osteuropa so immens hoch?

2. Von was lebt eigentlich Mintos, ich kann nigendwo eine Aufstellung deren Gebühren finden

Hi Stefan,

gerne doch. Ich danke DIR fürs Lesen von meinem Blog 😉 Zu deinen Fragen:

1. Die Frage kommt immer wieder. Schau mal hier in den FAQ –> https://passives-einkommen-mit-p2p.de/p2p-faq/#RenditenBaltikum

2. Mintos lebt von Zweitmarkt- und Nutzungsgebühren der Plattform. Die Darlehensanbahner zahlen entsprechend Geld dafür, dass sie auf Mintos ihre Kredite vermitteln dürfen.

Viele Grüße

Lars

Die Frage ist nur, was passiert wenn man mit wirklichen Summen einsteigt bei P2P Krediten. Über Stiftungs und Holding-Konstrukt gibt es freie Mittel nach Immobilienverkauf im 7-stelligen Bereich (bei Mintos war die Anmeldung und Registrierung der Stiftung kein Problem). Zum Parken und monatlichen Cashflow generieren wäre P2P ja genial geeignet. Gibt es ggf. User mit Erfahrungen in diesem Bereich?

Naja, streng genommen passiert das ja jetzt schon. Wir bekommen nur nichts davon mit 😉 (daher kommen ja auch die Probleme bei Lending Club). Ich hoffe inständig, dass große europäische Plattformen daraus lernen und die Quote geringer halten als Lending Club.

Erfahrungsberichte dazu sind mir leider keine bekannt. Aber mit einiger Rechere wir man vermutlich was finden.

hi lars,es sind keine 6000€ sondern nur 600€.wenn ich 6000€ so einfach hätte zum spekulieren wärs gut,ist aber nicht so.also werd ich mich noch weiter schlau machen,euer ratgeber kaufen und im park etwas lesen und abends koljas videos schauen und in der gruppe lesen,lesen und hoffendlich was dabei lernen.naja aller anfang ist schwer heisst es doch.

noch eine frage hast du auch eine facebookgruppe?und wie könnte ich ihr beitreten?

gruss karl-heinz

Hallo Karl-Heinz,

sorry, ich habe ein Null zuviel gelesen 🙂 Ja, mach das mal. finde dich zurecht, lerne und wenn du Fragen zu P2P hast, schreibe mir.

Eine Gruppe gibt es derzeit (noch) nicht. Es gibt aber eine Facebookseite, auf der ständig News etc. gepostet werden:

https://www.facebook.com/passiveseinkommenmitp2p/

Viele Grüße

Lars

hallo lars,danke für deine antwort.

wie geschrieben bin ich neuling und wollte erstmal mit kleinem geld anfangen.dazu gleich mal eine frage ,wie im video zu sehen war hat kolje ja 7500€ auf drei konten verteilt.sind das einmalige einzahlungen oder muss er jetzt jeden monat diesen betrag überweisen?davon hängt jetzt mein vorgehen ab.hätte so ca 600teuros über die nicht weh tun würden zum üben.ich weiss ist nicht üppig aber kleinvieh …und reich werden wird nix mehr mit 63 .aber vieleicht kann ich ja jemanden(bei halbwegs erfolg) dazu bringen sein geld besser anzulegen als bei tagesgeld oder sparkassen fonds(hab ich auch noch, muss direkt mal auf meine supergewinne schauen)

melde mich später noch mal frauchen drängelt

bis dann karl-heinz

Hi Karl-Heinz,

das sind natürlich (erstmal) einmalige Zahlungen. Der Rest liegt bei Kolja und wie ich ihn kenne wird es wohl nicht dabei bleiben 😉 Du hast aber absolut keinen Zwang dort etwas einzuzahlen. Gestalte das so, wie du magst.

6000 EUR sind für die meisten Menschen absolut kein Kleinvieh, also behandle es gut und steig langsam ein.

Grüße

Lars

hallo lars,da ich hier und in diesem metier ein völliger grünschnabel bin dachte ich mir ich fange einfach mal an. zuerst denke ich bei einem deutschen anbieter.

ich bin eigendlich nur durch zufall auf diese sachen gestossen. zufällig einen video von kolja angesehen.erst 1 dann 2 und so weiter.dann habe ich mir mal die mühe gemacht und auf mein tagesgeldkonto gesehen wo ich monatlich 100€ einzahle.gut habe hin und wieder davon auf mein konto umgschichtet wegen urlaub und so,aber was mir aufgefallen ist es sind tatsächlich über die jahre stolze ca 3€ an zinsen aufgelaufen.also hätte ich das geld auch unterm kissen lagern können.da ich eigendlich schon länger etwas besseres mit dem wenigen talern machen wollte denke ich mir auch kleinvieh macht mist nur nicht soviel aber mehr als beim tagesgeldkonto.passt nicht ganz zum thema.aber irgendwo muss ich ja anfangen.oder

danke für eure aufmerksamkeit karl-heinz

Hallo Karl-Heinz,

ich danke dir für deinen Kommentar. Investieren macht auch in kleinen Summen Sinn. Beispielsweise könntest du Sparpläne abschließen in einen breit diversifizierten ETF (Kolja hat da einige Videos zu). Beim P2P-Investment könntest du mit Plattformen wie Auxmoney (sehr einfach und in deutsch, dafür recht geringe Rendite) oder Twino (Rückkaufgarantie) starten. Versuch einfach mal ein paar Erfahrungen zu sammeln.

ABER: Schaffe dir auch eine Rücklage und investiere nur, wenn du das Geld dazu hast. Ich persönlich halte immer eine Reserve von 6 – 12 Monaten Kostendeckung auf meinem Tagesgeldkonto.

Viele Grüße

Lars

Hallo Lars,

mein Mintos-Portfolio sieht sehr ähnlich aus; 6 von 71 Krediten sind überfällig, damit also 8,5 %, wobei 100% davon mit Rückkaufgarantie sind. Ähnlich wie Du habe ich nach den ersten feierlichen Invest-Sessions nun komplett auf den Auto-Invest umgestellt. Ich überweise meine monatliche “Rate” dort hin, die dann automatisch anhand meiner Rahmenbedingungen (ähnlich wie Deine) investiert wird. DAS funktioniert sehr zuverlässig.

Ich bin schwer angetan von Mintos…auch wenn der Betrag “klein” ist, so ist doch das passive Einkommen deutlich mehr als hätte man nichts gemacht 🙂 Ich freue mich darauf, wenn der Investbetrag fünfstellig wird und damit das passive Einkommen dreistellig…

Gruß

Tobias

Hi Tobias,

das hört sich prima an. Bleib unbedingt dran 🙂

Viele Grüße

Lars

Hallo!

Bin nun auch neu bei Mintos (meine erste P2P Plattform).

Wie genau läuft die Rückkaufgarantie?

Zahlt Mintos dir im Falle des kompletten Ausfalls das Geld und die kümmern sich dann eigenständig (oder per Inkasso Firma) um den Rest, also wie sie vom Schuldner das Geld bekommen (Haus Pfändung wie auch immer)?

Wozu noch in die anderen Kredittypen investieren, wenn es doch die Kredittypen mit Rückkaufgarantie gibt, die eine sehr gute Rendite bringen?

Ich freue mich auf deine Rückmeldungen.

Hi Leo,

ich danke dir für deinen Kommentar und wünsche dir viel Erfolg auf Mintos 🙂

Die Rückkaufgarantie ist bei Mintos so geregelt, dass dir der entsprechende Darlehensanbahner (z.B. Mogo) eine Garantie gibt und die Kredite automatisch zurückkauft, wenn diese mehr als 60 Tage überfällig sind. Du bekommst den ausstehenden Betrag + aufgelaufene Zinsen zurückerstattet. Mit dem Rest hast du dann nichts mehr zu tun und kannst dein Geld wieder neu investieren (bzw. investieren lassen).

Zum Sinn der restliche Kredite ohne Rückkaufgarantien:

1. Es gibt ja nur sehr wenige Plattformen mit einer Rückkaufgarantie (meines Wissens derzeit 3).

2. Die Rendite der nicht abgesicherten Kredite ist in der Regel höher.

3. Wie schon im Artikel beschrieben, ist das Risiko bei der Rückkaufgarantie ja nur verlagert. Was passiert also genau, wenn der Darlehensanbahner oder Mintos selbst die Kredite nicht zurückkaufen kann?

Viele Grüße

Lars