Loanch & Malaysia – Chance und Risiko für P2P Anleger

Der neue P2P Marktplatz Loanch war der erste Kandidat in meinem P2P Las Vegas Portfolio. Mittlerweile bin ich schon bald 2 Jahre dort investiert und die Plattform gehört mit 16,12% Rendite laut letzter Messung zu den erfolgreichsten des Projekts. Zudem ist sie die einzige P2P Plattform, die Kredite aus Malaysia anbietet und das auch noch ziemlich renditeträchtig. Durch die Hintertür gibt es allerdings eine Verbindung zur Ex-Cashwagon Führung, die auf Mintos für Verluste für Anleger gesorgt hat. Dies sorgte für öffentliche Kontroversen und auch ich war überaus skeptisch der Plattform gegenüber eingestellt.

Trotz meiner bekannten Vorbehalte, bekam ich vor einigen Monaten das Angebot den malaysischen Kreditgeber Tambadana in Kuala Lumpur zu besuchen und mich selbst von ihrer Arbeit zu überzeugen. Meine Bedingung war, dass ich einen Investor meiner Wahl mitnehmen durfte und ich hatte mich für Christian aus unserer Community entschieden, der ebenfalls sehr kritisch Loanch gegenüber eingestellt ist. Er ist zudem bekannt dafür in der Mintos Gruppe scharfe Fragen an das Management zu formulieren. Er sollte zum einen aufpassen, dass ich mich nicht einlullen lasse und auf der anderen Seite zusammen mit mir kritische Fragen stellen. Du kannst nun im folgenden Bericht entscheiden, ob uns das gelungen ist.

Der Fokus dieses Beitrags wird auf dem malaysischen Markt und dem Kreditgeber Tambadana liegen, weniger auf Loanch. Denn an Tambadana hängt aktuell das Schicksal sowohl der Plattform als auch der Firmengruppe, daher ist das der Teil des Unternehmens, der den größten Fokus bekommen sollte.

(vom 01.09.25 – 30.09.25. bis zu 3,0% Cashback zusätzlich. Details zur Aktion hier)

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Die Rahmenbedingungen

Damit ihr eine Vorstellung habt, wie das Ganze strukturiert war: Tambadana hat Christian und mich für 3 Tage eingeladen und jegliche Kosten übernommen. Da wir nicht für 3 Tage nach Asien und zurück fliegen (immerhin brauchten wir knapp 24 Stunden für nur einen Weg), haben wir die Zeit vor Ort auf ca. eine Woche verlängert und selbst das war viel zu kurz für die Reisestrapazen aus meiner Sicht.

Der Beitrag ist NICHT gesponsert und ich bzw. in diesem Fall wir wurden für den Content nicht bezahlt! Ganz im Gegenteil war das Unternehmen sehr überrascht, dass ich jegliche Bezahlung abgelehnt habe, auch wenn das Ganze sicherlich alles andere als ein Urlaub war. Es handelt sich also um keinen Werbebeitrag im klassischen Sinne und ich bin absolut frei in meiner Meinung & Berichterstattung.

Ich hatte aufgrund der Schulferien zudem auch bei diesem Trip wieder meinen 13-jährigen Sohn mit dabei. Abgesehen vom Flug hat er jedoch keine Mehrkosten verursacht. Die Flugkosten wurden von Tambadana übernommen, ich habe sie jedoch nicht darum gebeten. Für die Erbsenzähler unter euch und solche, die es ganz konkret haben wollen. Insgesamt haben Christian und ich zusammengerechnet 4.567,01 EUR zurückgefordert für Flüge, Hotel, Transport etc. Alles abseits von unserem Besuch haben wir natürlich selbst bezahlt.

Ja, auch die Drinks haben wir selbst bezahlt 🙂

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Warum Malaysia für P2P Anleger interessant ist

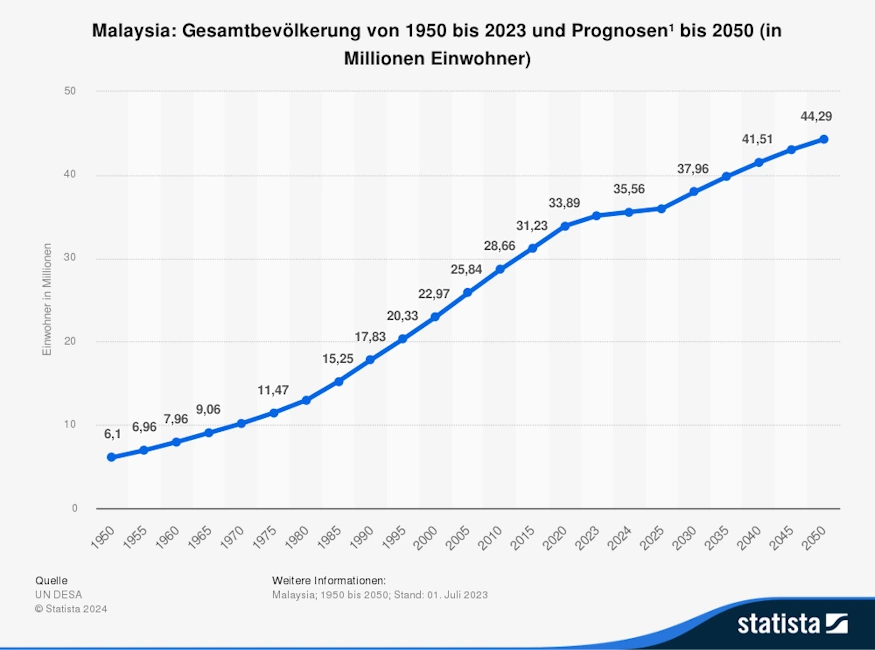

P2P Kredite aus Südostasien sind nichts neues mehr für P2P Anleger. Malaysia mit seinen rund 35 Millionen Einwohnern (Tendenz steigend) war bisher jedoch außen vor. Zwar gibt es große Kreditgeber wie JCL, ACOM und viele weitere vor Ort, jedoch finanzieren diese eher nicht das Segment derjenigen, die bei Banken wahrscheinlich keine Kredite bekommen würden (“high risk individuals”). Und hier kommt Tambadana ins Spiel und damit auch einer der Gründe, wieso man in Malaysia sofort durchschlagenden Erfolg hatte. Denn sie machen genau das!

In Malaysia liegt das monatliche Durchschnittseinkommen bei 2.500 – 2.800 RM, was 500 – 570 EUR entspricht. Es gibt ebenfalls einen staatlich vorgeschriebenen Mindestlohn von 1.700 RM (ca. 350 EUR).Tambadanas Zielgruppe sind die unteren 40% der Bevölkerung, die maximal etwa 6.000 RM (ca. 1.200 EUR) pro Monat verdienen – wobei der größte Teil davon diejenigen sind, die um das Durchschnittseinkommen herum liegen.

Diese Zahlen machen Malaysia interessanter als z.B. Indonesien oder die Philippinen, wo das Durchschnittseinkommen und damit auch das Gewinnpotenzial nicht einmal bei der Hälfte liegt. Zudem sind die beiden anderen genannten Märkte bereits extrem fragmentiert von zig Kreditgebern und haben eine immer stärkere Regulierung. Zwei weitere Faktoren, wo Malaysia im Vorteil ist. Wie auch in vielen anderen Ländern ist die finanzielle Bildung allerdings sehr schlecht und es wird laut Tambadana CEO Harold Chen noch mindestens 2 Generationen dauern, bis diese spürbar besser ist – aber genau das ist für Tambadana natürlich eher ein Vorteil.

Zwar ist man aktuell dabei, das Gesetz für die Kreditvergabe zu aktualisieren (Consumer Credit Bill 2025), jedoch arbeitet man derzeit noch auf einer Basis, die mehr als 70 Jahre alt ist. Dies birgt sowohl Risiken als auch Chancen für uns Anleger. Zudem ist es durch den Unterschied an Fläche und auch Einwohnern laut Tambadana einfacher, die Rückholungen durchzuführen, da säumige Schuldner einfacher aufzuspüren sind.

Das Bevölkerungswachstum in Malaysia wird bis 2050 rund 30% zunehmen nach aktuellen Prognosen.

Tambadana

Vor Ort haben wir fast ausschließlich mit Harold Chen zu tun gehabt. Er leitet den malaysischen Kreditgeber. Er hat sich als ehrlicher und transparenter Ansprechpartner herausgestellt, mit dem wir auch abseits unserer offiziellen Treffen zu tun hatten. Fun Fact zu ihm: er kommt aus einer sehr wohlhabenden Familie, ist finanziell unabhängig und muss im Grunde gar nicht arbeiten. Leute, die finanziell unabhängig sind, wissen aber: nicht zu arbeiten ist auch keine Lösung 😉

Tambadana CEO Harold Chen, Christian und ich (hochprofessionell abgeschnitten rechts) im Gespräch

Schauen wir aber nun auf Tambadana im Detail. Das Unternehmen ist noch nicht sehr alt und wurde 2017 gegründet. Der heutige Fokus des Unternehmens liegt auf Schnelligkeit & Einfachheit: Kredite (kurzfristige Kredite und Ratenkredite) werden in weniger als 10 Minuten vergeben und es werden kaum Dokumente gefordert. Dies und der Fokus auf die oben genannten Zielgruppe machen ihren hauptsächlichen Wettbewerbsvorteil aus.

Vielmehr arbeitet man mit einer „No reject policy“ – so gut wie jeder Antrag wird akzeptiert, wenn auch anfangs nur mit dem minimalen Kreditbetrag. Funktioniert das gut, erhöht man bei weiteren Anfragen des Kunden dann die Beträge und baut sich so eine Sicherheit und Historie auf. Die Quote der Rückkehrer ist somit besonders hoch (~75 % der Kunden nehmen weitere Kredite). Die Hauptkosten sind tatsächlich digitales Marketing, was etwa pro Kunde $22 verursacht – daher sind wiederkehrende Kunden essentiell für das Geschäftsmodell.

Stand 2023 (der letzte geprüfte Bericht) ist Tambadana noch nicht profitabel, aber laut eigenen Aussagen wird sich das mit dem schon in wenigen Wochen erscheinenden 2024er Bericht ändern und man sieht es auch schon im ungeprüften Management-Bericht für 2024. Man ist zudem mehr oder weniger abhängig vom Mutterunternehmen Fingular in Sachen IT, Finanzierung, Know-how etc. Die NPL (non performing loans oder ausgefallene Kredite) liegen stabil bei 6 % trotz des ständig wachsenden Produktportfolios.

Das Inkasso ist im Land generell nur sehr eingeschränkt möglich. Die Zeiten, wo muskulöse Typen mit einem Baseballschläger vor den Türen der Kunden stehen, sind auch in Malaysia längst vorbei. Das ist natürlich positiv für die Kreditnehmer und einige Probleme, die Kreditgeber in anderen Ländern mit zu hartem Inkasso hatten, sind so direkt ausgeschlossen (beispielsweise Vietnam).

Die einzigen Maßnahmen, die praktisch gemacht werden und erlaubt sind, sind Anrufe (ohne Drohungen oder ähnliches) und die faulen Kreditnehmer bei Nichtzahlung ans offizielle Kreditbüro zu melden. Die Rückholung wird übrigens intern bis 30 Tage Verzug durchgeführt, danach wird ein externer Partner beauftragt, der die weiteren Schritte übernimmt.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Die Kredite von Tambadana

Der offizielle Zinssatz liegt bei max. 18 % p.a., die eigentliche Marge wird jedoch über die Gebühren dargestellt, die 25 % beträgt. Ja, richtig gelesen. Die Gebühren sind höher als die eigentlichen Kreditkosten. Rein praktisch sieht das so aus:

- Kredit 1.000 RM

- Auszahlung nur 750 RM

- Rückzahlung 1.018 RM

Hier agiert man in einer rechtlichen Grauzone und die kommende Regulierung könnte bei dem Thema eine Deckelung bringen, welche die Profitabilität von Tambadana einschränken würde. Tambadana hat allerdings bereits konkrete Änderungen geplant, um den Effekt abzufedern. Zum Beispiel sollen dann mehr kleine Kredite vergeben werden und größere Kredite aufgrund der zu “kleinen” erlaubten Gebühren eingestellt werden.

Neben der Marke Tambadana gibt es auch noch die Marke AhaPay, welche sich auf den Markt der beliebten BNPL Kredite (Buy now, pay later) fokussiert. Dieses Produkt ist gerade erst gestartet und befindet sich im Aufbau. Ein großer Vorteil hier ist, dass es bereits klare regulatorische Regeln gibt und man sich in keinster Weise mehr in einem Graubereich befindet.

Einen weiteren Bereich, den man erschließen möchte, sind die “Sharia compliant loans”, wofür man eine eigene Lizenz beantragt hat. Diese Art der Kredite ist extrem wichtig für die lokale Bevölkerung, die zu 85 – 90% aus Muslimen besteht.

Sharia-konforme Kredite sind Finanzierungen, die nach islamischem Recht gestaltet sind – das heißt ohne klassische Zinsen, die verboten sind. Stattdessen verdienen Anbieter an Servicegebühren oder Gewinnbeteiligungen, und die Verträge müssen transparent, fair und ohne übermäßige Belastung für den Schuldner sein. Wenn man die Sharia-Lizenz einmal hat, ist es sehr schwer, dass diese wieder entzogen wird laut CEO Harold.

Die Performance von Tambadana

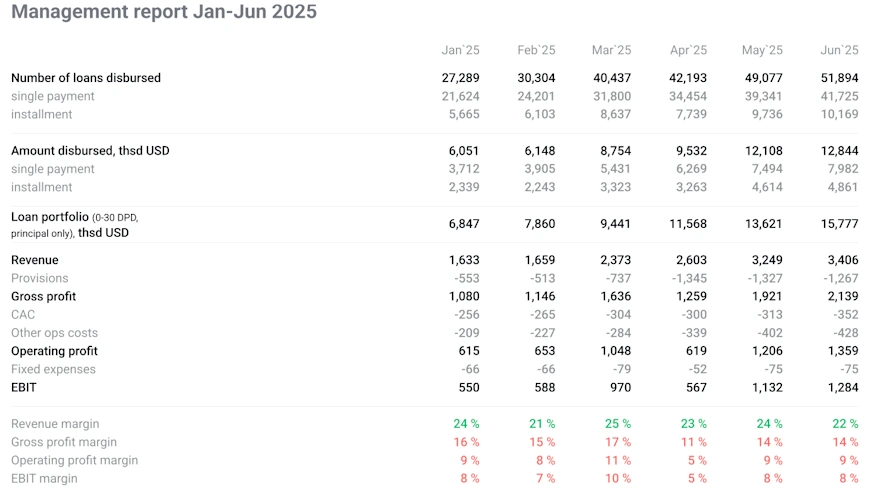

Laut den aktuellen Management-Reports von Tambadana, die monatlich auf Loanch aktualisiert werden, wächst das Unternehmen unglaublich schnell und ein Ende ist bisher nicht in Sicht. Dieses Momentum kann man als Anleger ausnutzen. Seit Juli 2025 ist die Tambadana-App zudem in den Top 10 der Finanz-Apps aus Malaysia – was das Wachstum weiter beflügeln sollte.

Die Zahlen aus dem 2025er Management Report sind unfassbar gut.

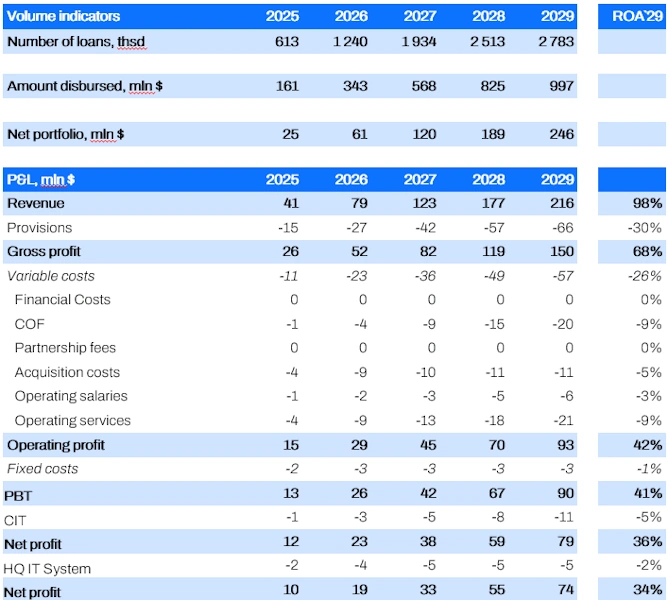

Man geht davon aus, dass sie auch in Zukunft noch stark wachsen werden und können, wie hier aus der Prognose bis 2029 ersichtlich ist. Ob das so eintreten wird, ist natürlich absolut offen – aber möglich scheint es, da der Markt noch alles andere als gesättigt zu sein scheint, wenn man den Ausführungen von Harold und den präsentierten Zahlen bzgl. der Anzahl der bisherigen Kunden glaubt.

So ist die Anzahl der aktiven Kunden etwa bei 110.000, etwa 750.000 haben schonmal einen Kredit genommen, während der gesamte Zielmarkt etwa 18 Millionen Kunden umfasst – da ist also theoretisch noch viel Luft nach oben (auch wenn diese oberen Grenzen natürlich sehr optimistisch sind und niemals erreicht werden).

2026 sieht man eine Verdoppelung des Volumens von Tambadana vor.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Fingular

Wer auf Loanch investiert, der weiß mittlerweile, dass das Unternehmen dabei ist von Fingular übernommen zu werden (sobald der Umzug nach Kroatien abgeschlossen ist). Fingular ist ebenfalls das Mutterunternehmen aller Kreditgeber und ist im Grunde eine Art „Neobank“, die in mehreren Ländern aktiv ist bzw. den Marktstart vorbereitet. Darunter eben Malaysia, aber auch Indonesien, Indien, Katar und Bangladesch und eventuell auch die Philippinen. Die letzten vier sind noch nicht auf Loanch verfügbar, das kann aber durchaus in der Zukunft noch passieren.

Fingular ist vor allem in der Community deswegen negativ aufgefallen, da der CEO des Unternehmens Maxim Chernushenko ist. Maxim war CEO und Teilhaber von Cashwagon, einem Unternehmen mit dem Mintos Investoren viel Geld verloren haben. Es gab nahezu Totalausfälle in Vietnam, auf den Philippinen und Indonesien. Insgesamt 7,7 Mio. EUR Verluste für Mintos-Anleger und der fade Beigeschmack der Kriminalität, denn in Vietnam laufen weiterhin Ermittlungen gegen Cashwagon. Maxim ist im Grunde das Gesicht dieser ganzen Geschichte. Wir hatten die Möglichkeit ihn vor Ort zu treffen und rund 2 Stunden mit ihm zu reden.

Und wir waren nicht zimperlich mit ihm! Er hatte nämlich gedacht bzw. gehofft, wir sprechen größtenteils über Fingular, doch tatsächlich drehte sich fast die gesamte erste Stunde um Cashwagon, da Christian und ich beide von diesem Fall betroffen waren und natürlich viele Anleger am Ausgang dieser Geschichte interessiert sind. Von Maxim erfuhren wir dann jedoch eine ganz andere Story als die, die uns Mintos in den monatlichen Updates erzählt.

Fingular hat in den nächsten Jahren viel vor!

Die Cashwagon Verbindung

Laut Maxim ist es falsch, dass im Kontext der Rückholungen immer von “Cashwagon” gesprochen wird, denn die gesamte Mannschaft wurde kurz nach dem Eintreten der Liquidation freigestellt, auch Maxim – es gibt also kein Cashwagon mehr. Seitdem verwaltet ein Insolvenzverwalter die gesamte Abwicklung und Maxim ist nicht mehr involviert und auch wohl sonst niemand vom Team.

Bisher habe ihn z.B. noch nicht ein einziges Mal der Insolvenzverwalter kontaktiert. Maxim wusste daher von seinem öffentlichen Image bei den P2P Anlegern nichts, da er sich nach seinem Abschied von Cashwagon distanziert hat und nicht mehr öffentlich damit verbunden sein möchte. Auch er hat laut eigener Aussage übrigens sehr viel Geld mit Cashwagon verloren, da er selbst hier stark investiert hatte.

Wir fragten ihn natürlich auch, was denn die Lehren & Unterschiede heute zu Fingular sind, denn das Fingular-Konzept hört sich ganz ähnlich dem von Cashwagon an. Laut Maxim liegt der Fokus heute aber mehr auf Compliance, Lizenzen etc. und bei der Expansion setzt man auf aus seiner Sicht stabilere Märkte wie eben Malaysia.

Bei Cashwagon sind laut ihm viele negative Faktoren gleichzeitig bzw. in kurzem Abstand passiert. Covid-19, die Probleme in Vietnam, ausbleibende Finanzierungsdeals. Er wehrt sich zudem dagegen, dass er oder sein Team kriminelle Aktivitäten in Vietnam durchgeführt haben. Die Härte gegen alle Kreditgeber (nicht nur Cashwagon) liegt einzig und allein in den regulatorischen Maßnahmen der dortigen Regierung begründet.

Auch mit Cashwagon hatte man Malaysia schon auf dem Schirm. Dazu kam es dann aber nicht mehr.

Die Finanzierung von Fingular

Eine wichtige Rolle spielen auch die Finanzierung und die Investoren von Fingular. Kapitalgeber ist nämlich u. a. Vadim Gurinov (umstrittene Figur, aber wichtigster Investor von Fingular). Auch Loanch spielt eine wichtige Rolle als Kapitalquelle und damit wir Privatanleger aus Europa. Denn Tambadana wird aktuell ausschließlich über uns finanziert. Vadim springt ein, wenn das Geld nicht ausreicht.

Wenn wir auf die Strategie und den Ausblick von Fingular schauen, dann will man hoch hinaus. In Malaysia plant man „explosives Wachstum“ (10x). Liest man das ohne einen Kontext, erscheint das erstmal extrem hochgegriffen. Nach unserem Besuch und unseren Erkenntnissen ist das aber gar nicht mehr so unwahrscheinlich, da der malaysische Markt eben noch nicht so stark frequentiert und fragmentiert ist.

Zudem steht wie eben schon erwähnt eine Expansion in neue Märkte wie Indien, Bangladesch, vielleicht den Philippinen und evtl. Katar an. Meinem Wissen nach ist der Start in Bangladesch vor einigen Tagen tatsächlich bereits erfolgt. Allgemein hat Fingular also insgesamt große und ambitionierte Pläne. Übrigens ist das Team von Fingular weltweit, aber hauptsächlich in Europa gestreut. Man plant jedoch einen globalen Hub aufzubauen, von dem aus das gesamte Team arbeiten kann. Und ihr könnt euch schon denken, wo das sein wird. In Kuala Lumpur.

Loanch

Wir haben uns nun mit extrem viel Hintergrundinformationen zu Loanch beschäftigt. Aber natürlich ist auch die Plattform selbst wichtig. Aber wie ihr merkt, ist eine Bewertung allein dessen irrelevant. Loanch ist also lediglich ein Bindeglied. Mit der Plattform bekommen Privatinvestoren Zugang zu Malaysia-Krediten und auch allen weiteren, die wir in Zukunft sehen werden.

Tambadana erhält wöchentlich Zahlungen von Loanch je nach Bedarf der Liquidität. Und das ist der kritische Punkt und deswegen ist es auch wichtig, dass Loanch auf seine Reputation achtet und bei Privatanlegern nicht in Ungnade fällt, denn das kann katastrophale Folgen haben. Bleiben Gelder von Loanch an Tambadana aus, muss man auf andere Finanzierungsquellen wie Vadim Gurov setzen.

Bisher funktioniert das Konzept aber trotz aller Kontroversen wunderbar. Nicht auszudenken, wo man heute stehen würde, wenn die ganzen Diskussionen um Fingular und Maxim anfangs nicht gewesen wären und man direkt mit offenen Karten gespielt hätte. Sie haben hier aus meiner Sicht wahrlich Glück gehabt, was nicht selbstverständlich ist.

Heute kann man sich aber auf die Zukunft konzentrieren. Wir können neue Kredittypen (BNPL, Sharia-konforme Kredite etc.) sowie vielleicht neue Länder (Indien und Bangladesch) erwarten. Zudem ist auch ein Sekundärmarkt geplant, der nochmal für mehr Aktivität auf der Plattform sorgen sollte.

Für Anleger ist Loanch somit durchaus attraktiv, denn man kann nicht nur hohe Zinsen für das Risiko bekommen, sondern hat auch noch eine Diversifikation außerhalb des Baltikums, was viele derzeit suchen. Dennoch ist das Ganze nicht ohne Risiko, denn man ist sowohl abhängig vom stark russisch geprägten Fingular wie auch den Launen des malaysischen Regulators, was aber zugegebenermaßen aktuell eher problemlos aussieht und dieses Risiko prinzipiell jeder Kreditgeber hat, unabhängig vom Land.

Tambadana Kredite auf Loanch.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit – Kalkulierbare Risken

Zugegebenermaßen hat sich unsere extrem negative Meinung gegenüber Loanch und Fingular abgeschwächt. Ich bin ja von Natur aus risikofreudig, aber selbst Christians Meinung ist nach unserem Besuch deutlich positiver. Ja, das Geschäft hat Risiken. Ja, Maxim Chernuschenko ist der Geschäftsführer von Fingular und keiner weiß, ob seine uns gegenüber erwähnte Story stimmt. Als klaren Betrüger kann man ihn dennoch keinesfalls sehen – er hätte unserem Meeting auch nicht zustimmen müssen, und hat zudem jede Frage ausnahmslos beantwortet und dabei auf den 1. Blick ehrlich gewirkt.

Er hat mit Fingular große Ziele und hat auch Cashwagon nicht mutwillig vor die Wand gefahren. Zudem hat Fingular bzw. Ex-Cashwagon wertvolle und schmerzhaft teure Erfahrung in Südostasien gesammelt und kann das nun im zweiten Anlauf nutzen, um sich stabiler aufzustellen – aber natürlich wird auch hier erst die Zeit zeigen, inwieweit das klappt.

Möchte man über Loanch in Kredite investieren, muss man dieses Risiko einfach akzeptieren, ebenso wie man es bei Ventus Energy akzeptieren muss, dass ein Janis Timma im Hintergrund sitzt. Dennoch muss es am Ende deswegen kein schlechtes Investment sein.

Und gerade der malaysische Markt ist wirklich interessant und Loanch der aktuell einzige Zugang für Privatinvestoren. Schaue ich mir die hier von uns herausgearbeiteten Risiken an, dann kann man hier definitiv ein mittelfristiges Investment wagen. Malaysia ist die Cashcow für Fingular und kurzfristige regulatorische Risiken sind eher nicht denkbar. Bleiben noch all die Risiken, die wir noch nicht kennen 🙂

Loanch verbleibt erstmal in meinem Las Vegas Portfolio, ist aber definitiv nun ein Kandidat für den Absprung ins reguläre Portfolio geworden. Eine Ausgliederung in 2025 werde ich aber aufgrund von anderen Investments eher nicht vornehmen. Für 2026 ist es aber durchaus denkbar, dass ich die Plattform größer ausbauen könnte.

Ich habe übrigens auch ein direktes Angebot von Tambadana für größere Investoren bekommen (20.000 EUR aufwärts). Hier sind Zinsen von 17 – 20 Prozent möglich mit monatlichen Zinszahlungen bei Laufzeiten von 12 Monaten möglich. Wer daran Interesse hat, kann sich gerne über das Kontaktformular bei mir melden und ich verbinde euch mit dem passenden Ansprechpartner seitens des Unternehmens.

Wie denkst du über Loanch, ein Investment für dich? Schreib es jetzt in die Kommentare!

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!