So entstand meine niedrige Auxmoney Rendite – Ein schonungsloser Blick hinter die Kulissen

Ein Mißerfolg kann zum Erfolg werden, wenn wir aus dieser Erfahrung lernen. – Karl Pilsl

Eigentlich ist alles rund im P2P-Universum und das seit Jahren. Aber leider nur was die außerdeutschen Plattformen angeht. Schaut man sich Plattformen wie Lendico, Crosslend oder Auxmoney an, gibt es leider sehr oft Ernüchterung, wobei Auxmoney wohl noch die Plattform ist, die man am ehesten ernst nehmen kann und wo man auch durchaus gute Ergebnisse möglich machen kann. Nicht so jedoch bei mir! Aber um es gleich vorweg zu nehmen: Ich habe meine Auxmoney Rendite wohl zum größten Teil selbst versaut.

Wieso und weshalb ich es versaut habe und warum meine Auxmoney Rendite so arg im Keller ist, möchte ich dir heute einmal zeigen. Ich finde es enorm wichtig, auch von den negativen Seiten des P2P Investments zu berichten und wie könnte man das besser tun, als mit seinem eigenen verlorenen Geld? Viel Spaß also beim heutigen Artikel, der mal ein bisschen die Schattenseiten der P2P Kredite aufzeigt und wenn du Auxmoney Anleger werden willst, dann lernst du hoffentlich aus meinen Fehlern.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Erstveröffentlichung: 27.07.2018

Letzte Aktualisierung: 16.11.2021 (technische Aktualisierung)

Der Anfang vom Ende – mein Beginn auf Auxmoney

Ich denke Auxmoney muss ich hier nicht mehr groß vorstellen. Durch ihre massive Werbung und die Marktstellung in Deutschland, sollte diese Plattform jedem bekannt sein. Spätestens durch die epischen und zugegebenermaßen ziemlich coolen Werbespots wie diesen hier:

Ich selbst bin seit 2014 Anleger auf Auxmoney und es war somit auch meine allererste P2P Plattform, in die ich investierte. Damals inspiriert durch Koljas Playlist (ziemlich lustig seine alten Videos), begann ich mein Abenteuer P2P mit voller Begeisterung. Zu diesem Zeitpunkt wählte ich meine Kredite noch selbst aus, weil ich dachte, eine automatisierte Lösung könne niemals so gut sein, wie meine Einschätzung der Lage. Das war der größte Fehler, den ich in Bezug auf meine Auxmoney Rendite machte. Tatsächlich hatte ich fast jeden Tag das Auxmoney Dashboard offen und investierte in interessante Kredite. Alternativen wie Mintos oder Bondora kannte ich noch nicht.

Der Aufwand die Plattform zu pflegen, war schon enorm, da schon damals der Auto Invest die besten Kredite direkt wegkaufte und man verdammt schnell sein musste, die meines Erachtens “guten” Kredite zu bekommen. Da ich eine natürliche Abneigung gegen den Postident habe, wollte ich auch kein extra Konto nur für das automatische Investieren eröffnen. Als das Anlagekonto dann irgendwann zum Zwang wurde und die Alternativen für das P2P Investment da waren, beendete ich weitere Einzahlungen auf die Plattform und ließ die Kredite auslaufen. Ca. 85% meines eingezahlten Kapitals sind inzwischen wieder zurückgeflossen.

Quelle: Meine Tilgung auf Auxmoney

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie ist der Status heute?

Bei meinen Auxmoney Rendite Erfahrungen darf natürlich auch kein Blick in den heutigen Status fehlen und hier lass ich mal einfach ein paar Bilder für sich sprechen.

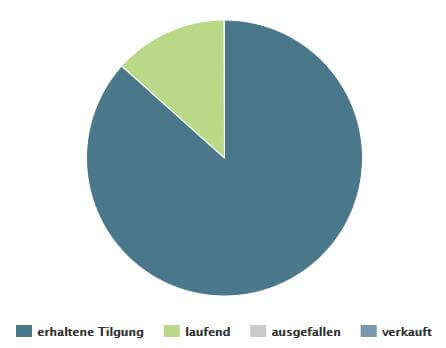

Quelle: Mein Auxmoney Dashboard

In meiner gesamten Auxmoney-Karriere habe ich in nur 36 Kredite investiert, was zwar recht wenig ist, ich mit meinen damaligen Kenntnissen aber nicht besser wusste. Eine gewisse Diversifikation ist also da, aber definitiv zu wenig. Zudem ist der Anlagebetrag mit 25 EUR natürlich äußerst hoch im Vergleich zu Plattformen wie Bondora oder Mintos. Investiert wurden insgesamt 1050 EUR zu einem durchschnittlichen Zinssatz von 10,51%. Als Ergebnis kommt aber nur knapp 1/4 raus, nämlich 2,56%. Wirft man einen Blick in Portfolio Performance wird es leider nicht besser.

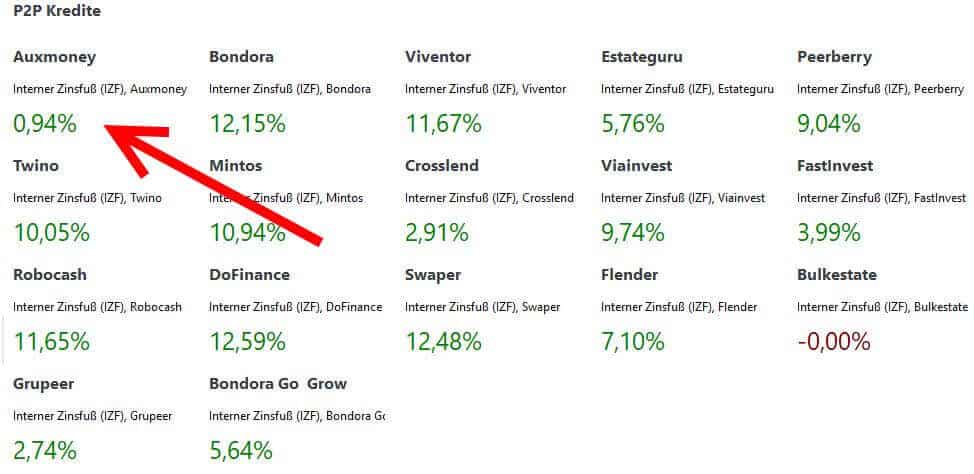

Quelle: Meine P2P Rendite aus Portfolio Performance

Hier stehen sogar nur 0,94% zu Buche, was natürlich mehr oder weniger katastrophal ist. Ich bin mir bei Auxmoney durch die vielen Rückzahlungen, lange Laufzeit etc. allerdings nicht sicher, ob alles genau passt. Die Auxmoney Rendite berechnen in Portfolio Performance ist hier anders als bei anderen Plattformen. Von daher ist vielleicht eher dem Auxmoney-Wert im Dashboard mehr zu glauben. Nichtsdestotrotz habe ich mich sehr oft gefragt, ob man das Risiko eines P2P Investments bei so einer Rendite eingehen sollte. Die Antwort war aber nach einiger Zeit ziemlich klar. Ein ganz klares “Nein”.

Quelle: Mein Auxmoney Ergebnis schwarz auf weiß

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Warum Auxmoney in meinem Portfolio keine Zukunft hat

Klar, man könnte jetzt sagen, ich habe durch die recht niedrige Diversifikation und die manuelle Auswahl der Kredite einfach Pech gehabt. Vermutlich wird sich das sogar wieder verbessern, wenn ich den Auto Invest hochfahren und weiter auf Auxmoney investieren würde. Aber es gibt noch weitere Gründe, warum ich das nicht tue und dazu werfen wir mal einen Blick auf meine noch laufenden Investments und vor allem die Inkassofälle:

Quelle: Meine mehr oder weniger noch laufenden Kredite auf Auxmoney

Puh, das sieht nicht so gut aus oder? Bedenke aber bitte, dass es nur noch Restbestände sind und mit der Zeit die Inkassofälle nun einmal überwiegen. Was mich aber daran wirklich stört, ist das Informationsmanagement genau eben dieser:

Quelle: Auxmoney Inkasso-Fall

Von der Kreditkündigung am 15.09.2015 bis zum aktuellen Eintrag ist schon eine Menge Zeit vergangen und der letzte Eintrag ist relativ deutlich. Seit über einem Jahr jedoch, tut sich hier überhaupt nichts. Schauen wir uns mal an, wie es die bekannte Plattform Mintos im Vergleich macht, die ebenfalls verdammt viele Kredite zu verwalten hat:

Quelle: Ein Mintos Inkasso-Fall im Vergleich

Die Informationsdichte scheint hier um ein Vielfaches höher zu sein, als bei der deutschen Plattform. Das soll jetzt keines Lobeshymne auf Mintos sein, ich möchte damit nur zeigen, dass es auch offensichtlicherweise anders gehts. Und liebes Auxmoney-Team, auch die Info, dass es keine neue Info gibt, ist für den Investor durchaus wichtig. Wenn über ein Jahr überhaupt nichts passiert, bekommt man leicht das Gefühl, dass gar kein Inkassoverfahren mehr läuft. Natürlich ist auch mir bewusst, dass einige Fälle durchaus ihre Zeit brauchen, aber über 1 Jahr ohne Info?

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zu meiner Auxmoney Rendite

Ich habe in unserem Buch betont, dass ich Auxmoney als eine coole und einfache Plattform sehe, um ein bisschen das P2P Investment zu lernen und dabei in deutschen Gefilden zu bleiben. Aus Ermangelung an ordentlicher Konkurrenz im deutschsprachigen Raum, sehe ich das auch immer noch so. Auxmoney Anleger werden ist daher durchaus eine Option für Beginner. Für alles andere jedoch ist die Plattform leider für mich persönlich nicht mehr zu gebrauchen.

Allein beim Zwang eines weiteren Kontos extra für den Auxmoney Auto Invest stellen sich mir die Haare auf. Dafür mag die Plattform selbst nichts können, dennoch gibt es einfach keinen Grund, sich so einen Aufwand zu machen. Natürlich würde ich das machen, wenn ich wüsste, dass am Ende eine Rendite über 10% als Ergebnis steht. Oder ich alternativ das Gefühl habe, dass die Plattform für mich Aufwand betreibt. Der fehlende Informationsfluss bei den Krediten trägt allerdings eher zum genauen Gegenteil bei. Man wird das Gefühl nicht los, dass man ein bisschen Investor zweiter Klasse ist. So ein bisschen wie bei der gesetzlichen Krankenkasse. Vielleicht liegt das daran, dass der Fokus von Auxmoney eher auf den institutionellen Anlegern liegt?

Das Abenteuer auf dieser deutschen Plattform ist für mich somit beendet. Das Auxmoney Anleger Risiko ist mir im Verhältnis zum Ertrag am Ende einfach nicht genug.

Was aber durchaus bei dir total anders aussehen kann. Berichte mir doch mal über deine Auxmoney Erfahrungen. Mich würde extrem interessieren, wie du dich auf der Plattform fühlst UND wie deine Rendite dort ist. Schreib es unbedingt in die Kommentare!

Der Artikel als Video

Beitragsbild: pixabay.com @ Tama66 (Creative Commons CCO)

[simple-author-box]

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Vor 9 Monaten war Auxmoney meine erste Plattform. Zur Zeit sieht es bei mir so aus:

Meine Investitionen 378

Abbezahlt 97

In Bearbeitung 0

Aktiv 268

davon laufend 257

davon Mahnstufe 1 5

davon Mahnstufe 2 3

davon Mahnstufe 3 3

Gekündigt/Verwertung 13

davon Inkasso 6

davon ausgefallen 0

davon verkauft 7

Mein Rendite Index gibt Auxmoney mit 18,5 % an. Nach meinen Berechnungen mit XIRR liege ich bei 7,5 %. Eigentlich ist das nicht sooo schlecht, aber mich stört die fehlende Angabe über den “Wert des Kontos” und die krasse Differenz zwischen der Renditeangabe bei Auxmoney und meiner eigenen Berechnung. Des weiteren habe ich die Autoinvest-Funktionen der baltischen Plattformen schätzen gelernt und bin stark enttäuscht über die fehlenden Einstellmöglichkeiten bei Auxmoney.

Ich ziehe im Laufe der nächsten 5 Jahre mein Kapital ab und investiere lieber bei baltischen Plattformen. Es sei denn, bei Auxmoney verändert sich noch deutlich etwas zum Positiven.

Hi Andreas,

das ist in der Tat gar nicht so schlecht uns hängt natürlich auch maßgeblich mit deiner hohen Diversifikation auf 378 Kreditprojekte ab. Das hast du deutlich mehr Kreditnehmer als ich 🙂

Als Geldanlage im P2P Sektor ist Auxmoney in Deutschland leider vollkommen alternativlos, weshalb man ein gut laufendes Portfolio vielleicht zur Länderstreuung behalten könnte.

Viele Grüße

Lars

Hallo Lars,

deiner Aussage zur Länderstreuung kann ich zustimmen. Deshalb bin ich auch bei Flender eingestiegen, jedoch ist die Rendite bis jetzt sehr niedrig. Das liegt wohl daran, dass es ewig dauert bis das eingezahlte Kapital einen Kreditnehmer findet. Aber das gehört in einen anderen Thread.

Zu Auxmoney: Was ich nicht erwähnte ist, dass ich den Autoinvest nur in den ersten vier Wochen genutzt habe und danach sehr zeitaufwändig manuell investiert habe. Dort habe ich mir hohe Zinsen ausgesucht aber nur bei Krediten von Menschen, wo ich ein gutes Gefühl hatte. Ein gutes Gefühl habe ich z.B. wenn der Kreditnehmer Wohneigentum hat. Das Risiko alles zu verlieren ist da relativ gering. Aber es war mir viel zu zeitaufwändig regelmäßig alle Kredite durchzuwühlen. Den großen Nachteil sehe ich nach wie vor in der fehlenden Möglichkeit Details auswählen zu können, wie u.a. die Laufzeit. Mit dem Autoinvest erreiche ich nicht diese Rendite und nicht die Ausfallsicherheit. Wenn Auxmoney den Autoinvest verbessert, steige ich wieder ein.

Hi Andreas,

wow! Da hast du als Anleger aber eine Menge Arbeit gehabt. Deine Zinsen sind also in der Tat hart erarbeitet 🙂 Meinst du wirklich, dass du mit manueller Auswahl die Kreditnehmer besser einschätzen kannst? Bzw. ist das nur eine subjektive Einschätzung oder hast du dazu auch Zahlen, die das belegen? Hintergrund der Frage: Ich habe das auch eine lange Zeit gedacht, bin mir aber heute relativ sicher, dass es nur eine Illusion in meinem Kopf war.

Viele Grüße

Lars

Hallo Lars,

seit 18 Monaten bin ich bei auxmoney investiert und habe inzwischen etwa die Hälfte meiner ursprünglichen Investition wieder abgezogen. Aber ich bin selbst erstaunt, dass mein XIRR-Wert sogar auf 8,47% gestiegen ist. Deshalb beobachte ich weiter, ziehe nicht weiter ab und investiere manuell nach meiner alten oben beschriebenen Strategie. Alle viertel Jahr gucke ich mir den Autoinvest an, muss aber feststellen, dass dieser noch immer keine detailierten Auswahlmöglichkeiten zulässt.

Auxmoney ist nicht meine P2P-Liebe, aber wie du bereits erwähnt hast, ist es eine Alternative zur Länderdiversifizierung.

Hi Andreas,

danke dir für die Auxmoney Erfahrungen. Wenn es so bleibt, kann es ja weitergehen 🙂 Da würde ich auch dabeibleiben. Deutschland hätte ich auch gerne dabei, aber vielleicht ergibt sich da ja in Zukunft nochmal anderweitig eine Möglichkeit.

Das ist mal ne Interessante Frage, wie kann ich denn mein Kapital wieder zurück ziehen?

Auxmoney war eine meiner ersten P2P-Plattformen und ich bin ihr über Jahre hinweg treu geblieben. Zuerst manuell (was Unmengen Zeit kostete), später dann mit dem automatisierten Portfolio Builder.

Über die Jahre hat sich ein schönes Portfolio angesammelt und auch die Rendite stimmt mittlerweile.

Auxmoney-Portfolio:

– 8.852 Investitionen

– Investitionsbetrag: Ø 31,77 €

– Zinssatz Ø 12,72%

– Rendite-Index (lt. Auxmoney): 7,38%

Für Fragen stehe ich gerne zur Verfügung.

Hi Daniel,

danke für deine wichtigen Erfahrungen. Das hört sich ja recht ordentlich an und du hast auch ne ganze Menge investiert. Hut ab!

Viele Grüße

Lars

Hallo Lars,

ich bin auf P2P aufmerksam geworden durch Dein Interview beim Finanzrocker. Ich habe daraufhin Anfang 2016 begonnen bei Auxmoney zu investieren,

Zwischenzeitlich habe ich in 136 Projekte investiert und mein Rendite-Index sagt 10.36%. Ich habe natürlich einige Inkasso-Fälle, aber summasummarum läuft hier alles ganz gut.

Ich investiere allerdings NICHT per Auto-Invest, sondern nur manuell.

Den Support bei Auxmoney finde ich OK, die Plattform macht mMn einen guten übersichtlichen EIndruck.in

Das einzige Problem, was ich mit AM habe, ist die Anzeige der Rendite. Dieser “Rendite-Index” ist nicht die wirkliche Rendite. Wie sich dieser Rendite-Index zusammensetzt, verstehe ich nicht. Meine reale Rendite würde ich bei 7.5% beziffern. Ich packe hier noch ca. 1000€ rein und dann soll das erst mal für diese Plattform ausreichen.

Bei Mintos bin ich seit Kurzem auch investiert – für ein erstes Feedback ist es aber zu früh.

Zusätzlich läuft noch ein kleines Investment bei Exporo. Bondora werde ich demnächst starten.

Hi Schlumich,

danke dir für deine Erfahrungen. Das hört sich ja in der Tat ganz in Ordnung an. Sogar deine prognostizierten 7,5% sind für deutsche Verhältnisse im Vergleich gar nicht so übel. Ich bin gespannt, wie deine weiteren Erfahrungen sind über die Jahre gesehen sind. Vor allem dann im Vergleich zu den baltischen Plattformen. Willst du bei Bondora Go & Grow nutzen oder den klassischen Weg?

Viele Grüße

Lars

Also mal generell:

Ihr leiht Leuten, denen sonst keiner etwas leiht, gegen hohe Zinsversprechen Geld?

Wieso hofft ihr ueberhaupt darauf, fett Zinsen zu bekommen UND auch noch das Geld zurueck zu kriegen? Seid ihr total na…?

Halt, ich erinnere mich: damals zu Neuer Markt Zeiten, dachte ich auch das Kartenhaus wuerde immer weiterwachsen und bevor es umfaellt steig’ ich noch schnell aus…

(Hatte gaaar nicht geklappt)! ?

Euch viel Glueck!

Hi Joerg,

danke für deinen Kommentar und danke für die guten Wünsche. Ich denke, Glück werden wir nicht brauchen. Du sprichst hier eine Grundsatzdiskussion an, die schon oft und überall diskutiert wurde. P2P ist Hochrisikokapital, ja. Da leihen sich nur Leute Geld, die sonst nirgendwo einen Kredit bekommen, nein. Wobei ich mir bei Auxmoney tatsächlich nicht so sicher bin 😀

Viele Grüße

Lars

Hmmm! Gut, es gibt zwei Unterschiede: Manuell auswählen macht mehr Arbeit, aber man ist der Automatik nicht so ausgeliefert. Meiner Meinung nach kann man/ich gar nicht beurteilen, ob ein Kreditnehmer nun ein fauler Kunde ist oder ob nicht. Das kann auch die Automatik nicht. Ich weiß nicht, nach welchen Kriterien die Automatik die Kredite auswählt, die meinen sind intuitiv und chaotisch.

Bei Mintos ist es leichter, meine Auswahl zu erläutern als bei Auxmoney. Dort versuche ich einen ausgeglichenen Ländermix (Estland, Lettland, Litauen, Finland) zu erreichen, aber auch kurz laufende Kredite beizumischen. Dafür habe ich 4 oder 5 Filtereinstellungen.

Insgesamt denke ich, es ist ein langer Lauf, bis sich so ein P2P-Portfolio eingespielt hat.

Mich erinnert das ein bisschen an Wirtschaftssimulationen wie Afterlife oder Rollercoaster-Tycoon, bei denen es nicht ausreicht auf einen Wert (die Rendite) zu sehen, sondern den Überblick zu behalten.

Ich weiß nicht, ob ich auf lange Sicht nun 12% oder 6% oder 2% Rendite habe. Mein vordringlichstes Ziel ist es, langfristig eine Ausschüttung von etwa 400 Euro pro Monat zu erreichen. Wenn ich diesen Punkt erreichen sollte, dann erst stellt sich die nächste Frage, ob ich von den 400 Euro 200 Euro abziehe oder ob ich das System weiterlaufen lasse. Bei einem angenommen Alter von 82 könnte ich bis dahin, wenn ich monatlich 200 Euro einzahle, etwa 63.000 Euro zusammen bekommen (ohne Zins- und Zinseszins-Effekte).

Ich msche im übrigen ja nicht nur Auxmoney und Mintos, sondern habe auch ein Wertpapierdepot, bei dem die 2500 Euro bei Auxmoney und die 1100 Euro bei Mintos nur kleine Beträge sind. Mein ursprüngliches und primäres Ziel bei Auxmoney war und ist, laufende Kosten (Wohngeld, Grundsteuer, GEZ, …) über Einnahmen aus P2P zu finanzieren.

Danke dir für die Erläuterung Karsten. Das klingt nach einem interessanten und absolut machbaren Plan, ähnlich dem meinen. Abgesehen von dem Punkt, dass ich komplett auf automatische Investitionen setze. Vermutlich liegen beide Varianten am Ende der Laufzeit gleichauf 🙂

Gut, mein Senf: Ich bin erst seit Anfang des Jahres (Februar 2018) bei Auxmoney.

Ich habe das Postidentverfahren gemacht, mache meine Investitionen nur manuell.

Ich habe derzeit 99 Darlehen a 25 Euro laufen und einen mit 50 Euro. Von den 2500 Euro sind “nur” 2400 Euro von mir eingezahlt worden und 100 Euro Stammen aus den rücklaufenden Zinsen. Ich werde im August, vielleicht aber auch schon vorher meinen Bestand um 200 Euro aufstocken.

Meiner Meinung sollte es keinen Unterschied machen, ob man automatisch investiert oder manuell. Ich bevorzuge Kredite mit langer Laufzeit. Wenn man den Zinseszinsverlauf kennt, weiß man, das es z.B. 15 Jahre dauert, wenn man Geld zu 6 Prozent anlegt. Das geht aber auch nur dann auf, wenn man die 15 Jahre kein Geld entnimmt, sondern alles wieder reinvestiert.

Der Knackpunkt sind die Totalausfälle. Die schmälern die Rendite. Ich habe inzwischen ein Inkasso und mehrere M1 und M3.

Ich tendiere dazu Kredite mit längerer Laufzeit zu bevorzugen. Warum? Wenn ich verglieche ob eich einen Kredit mit 5 Jahren Laufzeit nehme oder 5 Kredite mit einem Jahr Laufzeit oder 10 Kredite mit 6 Monaten Laufzeit, dann ist das Riesiko, das auch nur ein fauler Kandidat bei den 5 oder 10 Krediten ist größer. als bei dem einen Langfristkredit.

Ausserdem fallen bei jedem Kredit 0,25 Euro, bei einem angenommenen Investitionsbeitrag von 25 Euro, an.

Hi Karsten,

danke dir für deinen Kommentar! Frage: Wenn es keinen Unterschied macht ob man manuell oder automatisch investiert, warum investierst du dann manuell? Fährst du irgendeine besondere Strategie? Oder kannst du die langfristige Auswahl über den Portfolio Builder von Auxmoney nicht bestimmen?

Stimmt, das mit den 0,25ct ist auch noch ein starkes Gegenargument finde ich.

Viele Grüße

Lars

bei mir sieht es ähnlich aus, wenn nicht sogar noch schlimmer. Ich bin seit Aug. 15 investiert. Der Rendite-Index fiel kontinuierlich von anfangs angegebenen 112,72% auf nun 64,62%. Zu Beginn dachte ich, der schräge Wert kommt durch die noch nicht lang laufenden Invests, aber nun weiß ich, dass auch der Wert von 64% absoluter Müll ist. Ich habe sogar 5.000,-€ investiert und seit einem jahr den AUto-Invest genutzt. Habe insgesamt 293 Invests laufen/ gehabt. Seit heute wird nicht weiter investiert. Danke für eure Ansichten. Ich habe mindestens 50 Projekte, welche in irgendwelchen Mahnstufen stecken. Mittlerweile freue ich mich über jede vorzeitige Abzahlung, da dann zwar die Rendite leidet, aber zumindest das Geld da ist…

Hi Oliver,

danke für deinen Kommentar und deine Erfahrungen zu dem Thema. Auch ich freue mich über jede vorzeitige Ablösung, um das Projekt Auxmoney noch im positiven Bereich zu verlassen. Ich hatte aber auch nie so viel investiert, aber die Erfahrungen unter dem Artikel zeigen ja, dass sich die Ergebnisse zu ähneln scheinen.

Viele Grüße

Lars

Hallo Lars,

ich sehe es auch nicht unbedingt als Deinen Fehler, sondern als Problem der Plattform an sich.

Zwischen 2013 und 2016 habe ich in insgesamt 924 Kredite investiert. Dabei habe ich natürlich (nach den ersten 10 manuellen Krediten)den AutoInvest genutzt. Ich denke, eine viel größere Streuung ist gar nicht möglich. Trotzdem ist meine Rendite von 13,05% auf aktuell 4,19% gesunken. Wobei ich hier erstmal abwarte ob und wann ich sämtliches Kapital zurück habe. 🙂

Auxmoney nutze ich daher auch nicht mehr und ziehe seit 2016 nur noch Geld ab.

Viele Grüße

Marcel

Hi Marcel,

das zeigt sehr schön, dass es wohl auch mit einem sehr großen Portfolio nach hinten losgehen kann. Ich höre immer nur von Menschen, die ihr Geld abziehen, aber wo sind die ganzen Leute, die anfangen bei Auxmoney zu investieren und zufrieden sind?

Viele Grüße

Lars

Habe im Jahr 2016 dort versucht mich in das Thema P2P zu wagen. Leider waren nach kurzer Zeit meine Erwartungen doch nicht erreicht. Ich habe dort den gleichen Fehler gemacht wie du und zu Beginn alles selbst ausgewählt.

Und leider finde ich dann die Einstellmöglichkeiten des Auto-Invest doch recht mau.

Ich habe mich dann bis vor kurzem, bis ich den Blog hier entdeckt habe, so weit zurück gezogen, das Auxmoney bei mir auch nur noch ausläuft.

Habe jetzt ein wenig Geld in Mintos, Bondora, Peerberry und Twino laufen. Werde mich dort überraschen lassen, ob ich diesmal bessere Ergebnisse erhalte und dem P2P treu bleibe.

Hi Ric,

genau der gleiche Start wie bei mir 🙂 Ich denke mit den von dir neu besparten Plattformen wirst du sehr zufrieden sein. Vor allem im Vergleich zu Auxmoney.

Viele Grüße

Lars

Ich habe ähnliche schlechte Erfahrung gemacht, obwohl ich mit Anfangs mehr als 100 Investitionen ausreichend diversifiziert war. Rendite Index aktuell 2,55% nach etwa 2-3 Jahren. Viele Kredite in Inkasso. Würde mich wundern falls am Ende ein Plus raus kommt. Von daher Finger weg von Auxmoney! Versporchen wurde eine erwartete Rendite von 6%. Da keine belastbaren statischen Kennzeichen von AUxmoney herausgegeben worden, war diese Aussage imo eine reine Luftnummer.

Hi Martin,

danke für deinen Kommentar. Dann konnte ich mir die restlichen Kredite ja auch sparen, wenn es sogar mit höherer Diversifikation nichts zu holen gibt. Ich bin sehr gespannt, was mit den Inkasso-Fällen passiert. Ich gehe von einem minimalen Plus am Ende der Laufzeit aus. Die Verluste werde ich versuchen steuerlich gegenzurechnen.

Viele Grüße

Lars