Das neue Afranga – Jetzt einsteigen und 16% kassieren?

In der aktuell recht soliden Zinswelt der P2P Kredite hat es vor kurzem einen Relaunch gegeben, der von vielen zwecks fehlender Berichterstattung gar nicht beachtet wurde. Die vormals schon sehr solide Plattform Afranga* hat nach dem Erhalt der ECSP Lizenz nun ihre neue Plattform gestartet.

Nachdem Afranga zuvor vor allem für Kredite in Zusammenarbeit mit StikCredit bekannt war, verfolgt sie nun ambitionierte Ziele: mehr Transparenz, verbesserte Prozesse und länderübergreifende Diversifikation. Zudem gibt es das Ganze aktuell zu bis zu 16% Rendite und ohne Bezug zum Baltikum, was die Plattform für viele interessant machen dürfte.

In diesem Beitrag schildere ich meine persönlichen Erfahrungen seit dem Relaunch (und auch davor) und beleuchte, wie Afranga seine Positionierung auf dem europäischen Markt gestaltet. Außerdem gehe ich detailliert auf die geplanten Due-Diligence-Maßnahmen ein und erläutere die steuerlichen Aspekte mit besonderem Fokus auf die 10 % Quellensteuer in Bulgarien. Nicht groß eingehen, werde ich auf die Basics von Afranga, denn dazu gibt es bereits einen ausführlichen Beitrag.

(gilt für alle Investments innerhalb der ersten 90 Tage nach Registrierung ohne Kappung!)

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Meine Historie auf Afranga

Auch wenn nicht öffentlich geführt, da der Betrag zu gering war (die Mindestgrenze zur Berichterstattung liegt bei aktuell 3.000 EUR), hatte ich Afranga von 2021 – 2023 im Portfolio und habe die Plattform mit einer Rendite von 15,16% wieder verlassen. Grund war vor allem, dass ich hier keine Chance gesehen habe, ein größeres Portfolio aufzubauen, da die wenigen Kredite schnell vergriffen waren. Und die Arbeit hier ein paar Kröten abzugreifen und ständig den Markt zu beobachten, war mir schlichtweg zu hoch.

Das könnte sich nun mit den neuen Plänen von Afranga ändern und ich habe daher bereits eine erste Testposition wieder aufgebaut, um zu schauen, ob ich die Gelder dort mittelfristig zu einem hohen Zinssatz binden und die Plattform weitestgehend automatisieren kann. Da hier keine fancy Cashback-Aktion läuft, muss ich hier auch nicht aggressiv starten, sondern kann den Aufbau gemächlich und je nach Angebotssituation gestalten.

Ich habe zudem auch keine Lust auf ein umfangreiches Management, daher sollen die Kredite wenn möglich so lang wie möglich laufen und erste Gelder konnte ich zwischen 12 und 48 Monate binden. Streng nach der Devise “mit minimalem Aufwand das Maximale erreichen”. Aktuell haben wir hier 2 Kreditgeber zur Auswahl mit teils 16% Zinsen. Weitere (auch bekannte) Kreditgeber sollen bald hinzukommen. Das Ganze könnte also durchaus hochinteressant werden.

Mein aktuelles Portfolio bei Afranga.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Relaunch und europäische Ausrichtung

Nach dem Relaunch hatte ich einen Call mit dem Management und habe gefragt, was uns Anleger erwartet. Bei Afranga soll nun vor allem eines im Vordergrund stehen: das Vertrauen der Anleger in ein solides, transparentes Geschäftsmodell. Und das haben sie tatsächlich bisher niemals enttäuscht, was natürlich vor allem am Kreditgeber StikCredit im Hintergrund lag, der ja ebenfalls schon auf diversen Marktplätzen aktiv war. Auf diesem Vertrauen soll nun aufgebaut werden, um dann auch als Marktplatz erfolgreich sein zu können. Unterstrichen wird das Ganze mit einer Lizenz auf europäischer Ebene.

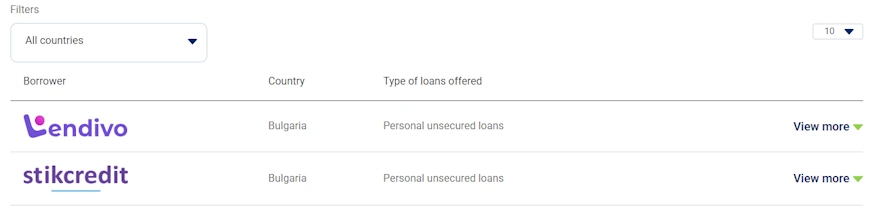

Zwei Kreditgeber sind aktuell auf Afranga gelistet.

Schon Afranga 1.0 war im Grunde technisch als Marktplatz konzipiert, jedoch kamen nie weitere Kreditgeber an Bord, das soll diesmal anders werden. In den letzten Monaten wurde schwer gebastelt und die alte Plattform war nur eine Übergangslösung. Der Relaunch war also notwendig und zeitgemäß. Die Benutzeroberfläche wirkt nun moderner, und die Kommunikation seitens Afranga erscheint strukturierter.

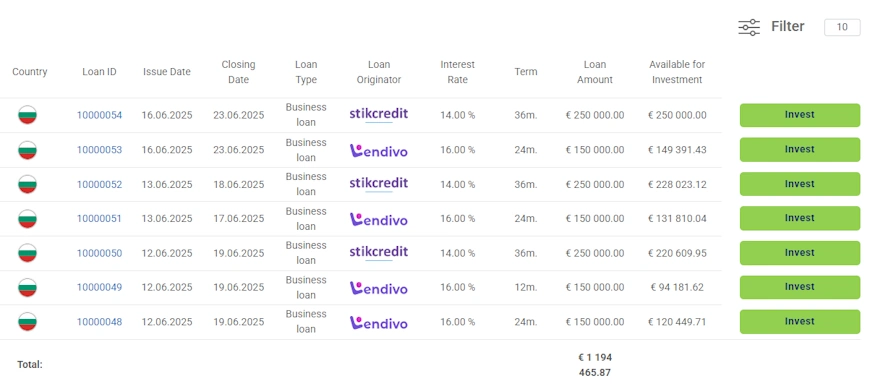

Aktuell sind die Kredite auf Afranga sehr attraktiv.

Due Diligence bei Afranga

Der Relaunch als Marktplatz bringt natürlich Risiken mit sich, die wir alle kennen. Externe Kreditgeber, die machen was sie wollen beispielsweise (Wowwo lässt grüßen). Ein zentraler Baustein für die Glaubwürdigkeit als europäischer Marktplatz ist daher das Due-Diligence-Verfahren für die neuen Kreditgeber, Loan Originators oder kurz LOs. Ich habe Afranga gefragt, wie sie an die Sache herangehen wollen und man hat mir das Verfahren erklärt. Es ist in vier große Phasen gegliedert, die wir einmal durchgehen wollen:

1. Rechtliche Due Diligence (Legal DD)

- Einholung von Rechtsgutachten in jedem betroffenen Land, um regulatorische Rahmenbedingungen und Anlegerschutzmechanismen zu prüfen.

- Verifikation der Registrierung und der Erlaubnisse zur Geschäftstätigkeit der Kreditgeber.

2. Reputations-Due Diligence (Reputational DD)

- Background-Checks auf die Geschäftsführung und Hauptgesellschafter, inklusive negativer Medienrecherche.

- KYC/AML-Prüfungen zur Sicherstellung der ordnungsgemäßen Identifikation.

- Interviews mit Schlüsselpersonen und Vor-Ort-Besuche, um den tatsächlichen Geschäftsbetrieb zu validieren.

3. Geschäftliche und operative Due Diligence (Business & Operational DD)

- Analyse des Geschäftsmodells, der internen Prozesse und der strategischen Ausrichtung des LO.

- Bewertung länderspezifischer Risiken (politisch, juristisch, wirtschaftlich).

- Prüfung der Unternehmensentwicklung: Governance, Managementpraktiken und Wachstumsstrategie.

4. Finanzielle Due Diligence (Financial DD)

- Finanzanalyse: Historische Ergebnisse, Bilanzkennzahlen und Wachstumspotenziale.

- Portfolioprüfung: Qualität und Diversifikation der zugrundeliegenden Kredite.

- Prüfung der Abschlussqualität: Reputation externer Wirtschaftsprüfer und Vollständigkeit der Unterlagen.

- Kredit-Score-Berechnung: Basierend auf qualitativen und quantitativen Daten wird für jeden LO ein Score ermittelt, der über Onboarding und Kreditlimits entscheidet.

Nach erfolgreicher Aufnahme eines LO führt Afranga vierteljährlich Updates durch, fordert aktuelle Finanzberichte und Portfolio-Statistiken an und führt bei Bedarf Ad-hoc-Checks durch. Anleger haben so permanenten Einblick und können ihre eigene Einschätzung vornehmen. Das Konzept klingt schonmal durchdacht, wird aber sicherlich nicht von dem abweichen, was andere Plattformen machen. Nur die Praxis wird zeigen, wie gut es dann wirklich ist.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

In was investieren wir jetzt eigentlich?

Im Grunde ist diese Frage einfach zu beantworten. Wir investieren beim neuen Afranga nicht mehr in klassische P2P Kredite, wie wir es von der alten Plattform kennen, sondern in direkte Geschäftskredite gegenüber dem entsprechenden Kreditgeber, aktuell nur StikCredit & Lendivo. Bei weiteren wird das aber genauso sein.

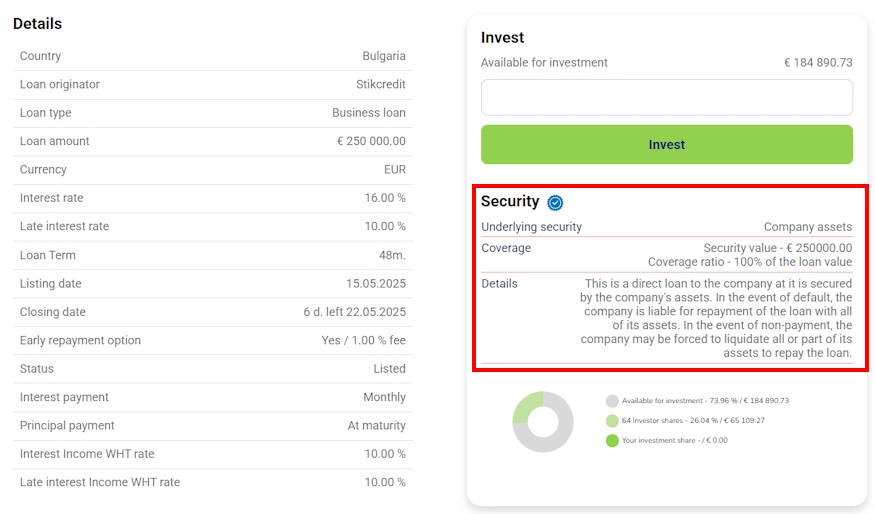

Da es sich um ein direktes Darlehen an einen Kreditgeber handelt, ist dieses auch durch das Vermögen des Unternehmens gesichert. Im Falle eines Zahlungsausfalls haftet das Unternehmen mit seinem gesamten Vermögen für die Rückzahlung des Kredits. Bei Nichtzahlung kann der Kreditgeber gezwungen sein, sein gesamtes Vermögen oder einen Teil davon zu veräußern, um das Darlehen zurückzuzahlen. Es gibt also keine klassische Rückkaufgarantie mehr! Oder einfacher gesagt, geht es dem Kreditgeber schlecht, geht es auch deinem Geld schlecht 🙂

Umso wichtiger ist es mal wieder, die Kreditgeber im Blick zu halten, daher haben wir hier im Premium Rating natürlich ein ganz besonderes Auge auf die Neuankömmlinge der Zukunft.

Die Sicherheiten bei einem Direktkredit über Afranga.

Die Sache mit der Steuer

Die Regulierung bringt jedoch auch eine Quellensteuer mit sich. Jedoch beträgt diese keine 5% wie in Lettland, sondern 10% wie in Litauen (wenn man sie per Steuerbescheinigung reduziert hat). Die Quellensteuer wird automatisch und direkt bei Auszahlung der Zinsen abgeführt und erscheint damit gar nicht erst im Kontoauszug. Am Jahresende soll jeder Anleger eine Übersicht über Bruttozinsen, abgeführte Quellensteuer pro Land und Nettozinsen erhalten.

Im Afranga-Chat entstand früh eine Diskussion darüber, ob die Quellensteuer überhaupt anrechenbar ist, da diese auf Kreditgeber-Ebene gesammelt einbehalten wird , ein klares “ja” oder “nein” konnte ich bisher aber nicht herauslesen, die Tendenz scheint aber eher “nein” zu sein, da auch das Bundesfinanzministerium offiziell sagt, dass keine Anrechnung möglich ist.

Da ich kein Steuerberater und eher praktisch veranlagt bin, werde ich es hier aber einfach auf einen Versuch ankommen lassen und die Angaben einfach so machen wie sie auf der Steuerbescheinigung stehen und mir die Quellensteuer entsprechend anrechnen lassen. Ich sehe ehrlicherweise keinen logischen Grund, wieso das nicht klappen sollte. Aber das muss am Ende jeder für sich selbst recherchieren und entscheiden. Der Mini-Betrag ist ohnehin bei mir erstmal irrelevant und spätestens im nächsten Jahr werden die ersten Erfahrungswerte dazu da sein.

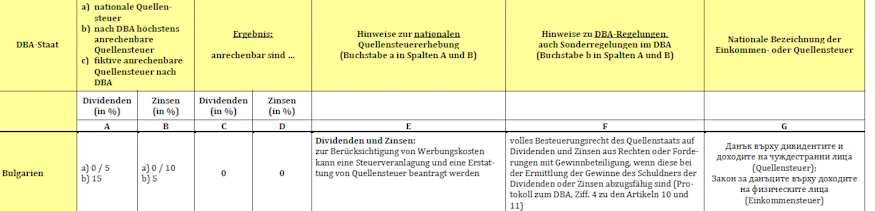

Die Angaben zum DBA mit Bulgarien laut Bundesfinanzministerium.

Generell solltet ihr also bei der Brutto-Verzinsung einfach die Senkung durch die Quellensteuer mit einbeziehen und damit als endgültigem zu versteuernden Zins rechnen. Das ergibt folgende Werte:

| Bruttozins p.a. | Abzug durch Quellensteuer (10 %) | Nettozins p.a. |

|---|---|---|

| 16 % | 1,6 % | 14,4 % |

| 15 % | 1,5 % | 13,5 % |

| 14 % | 1,4 % | 12,6 % |

| 13 % | 1,3 % | 11,7 % |

| 12 % | 1,2 % | 10,8 % |

| 11 % | 1,1 % | 9,9 % |

| 10 % | 1,0 % | 9,0 % |

Fazit – am Anfang attraktiv

Trotz der fehlenden Marktplatzerfahrung und der noch zu klärenden Steuerthematik, ist für mich persönlich der Einstieg in Afranga nach dem Relaunch aus folgenden Gründen lohnenswert:

- Benutzerfreundlichkeit: Die neue Plattform überzeugt durch klare Struktur und Transparenz der Risiken und Möglichkeiten (Key Investment Information Sheet).

- Renditepotenzial: 16 % Zinsen vor Steuern locken! Und das mit längerer Bindung und monatlicher Auszahlung.

- Vertrauen: Die neue Lizenz und der Ruf von Afranga untermauern für mich das Vertrauen für einen Einstieg.

- 0 Zeitaufwand: Da wir es hier eher mit langfristigen Krediten zu tun haben, kostet die Plattform keinen zeitlichen Mehraufwand und passt daher bei mir beispielsweise sehr gut in die Strategie.

Gleichzeitig bin ich mir bewusst, dass hohe Zinsen nie von Dauer sind. 16% für StikCredit sind deutlich mehr als dass, was wir auf der alten Plattform gesehen haben. Dementsprechend gehe ich davon aus, dass die Zinsen in Zukunft wieder sinken werden und das nur ein Angebot ist, um den Relaunch zu unterstützen. Mit den kommenden Kreditgebern kann das natürlich nochmal ganz anders aussehen, im positiven wie im negativen Sinne.

Nichts destotrotz kann man aktuell sein Geld für lange Zeit zu einem sehr hohen Zinssatz in einem soliden Unternehmen festschreiben und jahrelang davon profitieren. Bleiben die Zinsen auf dem Niveau, ist es sehr wahrscheinlich, dass ihr Afranga noch 2025 in einem meiner nächsten Quartalsberichte finden werdet. Mit einem kleinen aber feinen Afranga-untypischen Startbonus könnte die Plattform auch für interessierte Leser attraktiv sein. Es gibt nämlich 0,5% für 90 Tage ohne Kappung obendrauf über diesen Link*.

Wie denkst du über das neue Afranga und was ist deine Meinung zur Steuerthematik? Schreib es jetzt in die Kommentare!

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi,

aktuell nur mehr 1 Kredit mit 14% und 36 Monaten Laufzeit…

lg

Ja, es kommen aber laufend unter der Woche neue. Auch 16er.