Wie du mit XIRR deine Rendite richtig berechnest

Im Rahmen meiner FAQ-Umfrage, bekam ich viele E-Mails mit der Frage, wie du sichergehen kannst, dass die angezeigte Rendite bei deinem P2P-Vermittler stimmt. In diesem Artikel erfährst du daher, warum du die Rendite bei deinem P2P-Anbieter selbst berechnen solltest, wie du das genau machst und was es als kleines Geschenk von mir gibt. Los geht es mit allen wichtigen Information rund um die XIRR Berechnung.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Warum du deine Rendite selbst berechnen solltest

Ich investiere derzeit auf vielen beliebten Kreditmarktplätzen. Bondora, Mintos, Viainvest und Estateguru um nur einige zu nennen. Jeder dieser 4 Marktplätze hat sein eigenes Renditeberechnungssystem. Die deutsche Plattform Auxmoney z.B. berechnet einen Renditeindex. Dieser basiert auf einer Formel, welche die monatlich durch den Kreditnehmer gezahlten Zinsen und die Anlegergebühr verrechnet und ins Verhältnis zu der noch offenen Tilgung des Kredites setzt.

Quelle: Auxmoney FAQ

Bondora geht wieder anders vor und berechnet die durchschnittliche Jahresrendite mittels des erweiterten internen Zinsfußes (XIRR), welche auf folgenden Daten beruht: Zeit und Betrag der Investitionen, Zeit und Betrag der Rückzahlungen und gegenwärtiger Nettowert des Portfolios.

Aber es muss noch weitere Komponenten in der Rechnung geben, die nicht bekannt sind, denn das Ergebnis weicht leicht von der klassischen XIRR-Berechnung ab, auf der meine Angaben beruhen, die du in der Box auf der rechten Seite siehst. Interessant ist aber, dass sich das Portfolio doch recht nah am prognostizierten Wert von Bondora bewegt (zumindest bei mir):

Quelle: Mein Bondora Portfolio

Quelle: Meine Auto-Invest Einstellungen

Mintos wiederrum berechnet den sogenannten NAR, was für Net Annualized Return bzw. in der deutschen Sprache für die jährliche durchschnittliche Nettorendite steht. Der NAR wird ebenfalls wie bei Bondora auf Basis des erweiterten internen Zinsfußes (XIRR) bestimmt, allerdings fließen hier andere Faktoren hinein wie bei Bondora:

Quelle: Meine Mintos-Rendite

Wir sehen eines ganz konkret: du musst auf unterschiedliche Berechnungen vertrauen, aber du weißt nun, dass die Mintos-Rendite nach der Auxmoney-Formel wahrscheinlich ganz anders aussehen würde und umgekehrt. Es ist also notwendig, dass du deine eigene Berechnung durchführst, um auf eine über alle Plattformen einheitliche und korrekte Rendite zu kommen.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie du deine Rendite selbst berechnest

Mintos und Bondora sind schon auf dem richtigen Weg. Beide Anbieter nutzen die XIRR-Methode, welche auch du nutzen kannst, um deine Rendite zu berechnen. Allerdings ohne jegliche einberechneten Zusatzfunktionen und Zukunftsprognosen. Alles was du dafür brauchst, sind folgende Dinge:

- deine genauen Ein- und Auszahlungen auf deinem Marktplatz mit Datum.

- deinen aktuellen Kontostand

Die Ermittlung dieser Daten gestaltet sich in der Regel als relativ einfach. Aber am besten zeige ich es dir kurz anhand meines Mintos-Portfolios. Den aktuellen Portfoliostand kannst du in den meisten Fällen direkt auf der Startseite oder deinem Investor-Dashboard ablesen (so ist es zumindest bei Mintos). Um die detaillierteren Informationen zu kommen, musst du über die obere Menüleiste deine Kontoauszüge abrufen, was unter anderem elementar wichtig für deine Steuererklärung ist.

Heute wollen wir uns aber nicht mit den erhaltenen Zinsen rumschlagen, sondern unsere Einzahlungen ermitteln. Dazu wählst du einfach ein Beginn- und ein Enddatum der Ermittlung. Beachte hierbei, dass du alle Ein- und Auszahlungen brauchst. Wähle also deinen gesamten Anmeldezeitraum bei deiner Plattform aus.

Als nächstes gehst du im Fall von Mintos auf die Auswahlbox “Zahlungsart” und wählst den Punkt “Eingehende Zahlungen vom Bankkonto” aus. Hast du diese Werte gespeichert, müssen auch die ausgehenden Zahlungen vom Bankkonto ermittelt werden. Auch dies steuerst du über die Zahlungsart. Sehr praktisch bei Mintos ist, dass du dir daraus gleich eine Excel-Datei erstellen kannst und diese als Bearbeitungsvorlage die manuelle XIRR-Berechnung nutzen kannst. Aber dazu im späteren Verlauf mehr.

So ermittelst du auf Mintos deine Einzahlungen.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie geht es nach der Ermittlung weiter?

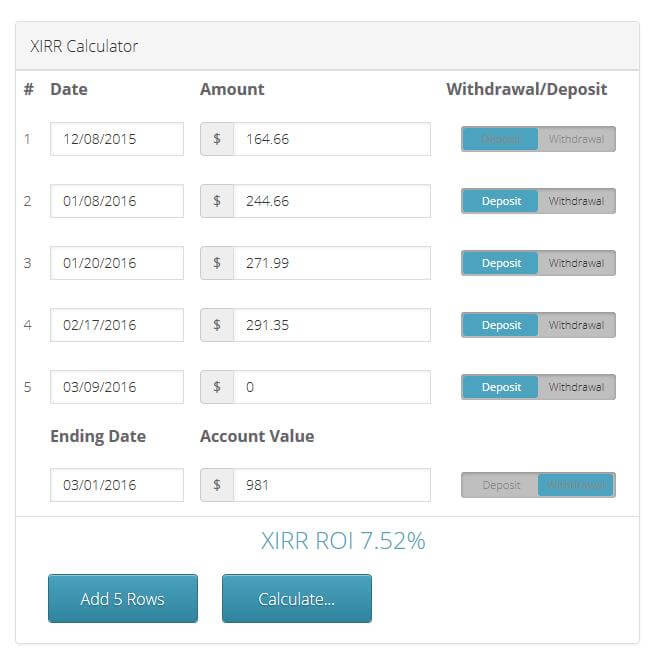

Nun, nachdem du alle Werte hast, stehst du vor zwei Möglichkeiten. Du kannst entweder einen der einfachen XIRR Online-Rechner nutzen, von denen mir bisher zwei bekannt sind. Z.B. den von LendingMemo. Die Handhabung ist eigentlich selberklärend:

Quelle: XIRR-Rechner von Lending Memo

Dennoch hier eine kurze Erläuterung basierend auf dem obigen Screenshot: Du gibst deine Ein- und Auszahlungen mit Datum an. Dazu nutzt du die Felder “Date” und “Amount”. Mit dem Kippschalter regelst du die Zahlungsart.

Am Ende trägst du deinen heutigen Depotwert inklusive Datum ein, welchen du bei deiner Plattform ermitteln musst und schon hast du deinen tagesgenauen Renditewert nach XIRR. Der Rechner unterstützt leider keinen Download der Ergebnisse. Das heißt, du musst jedes Mal die Ergebnisse mühsam wieder eintragen, wenn du deine Rendite neu berechnen willst.

Wenn du also schon mehrere Einzahlungen gemacht hast und vielleicht schon einige Jahre im Thema bist, eignet sich für dich die andere Variante, nämlich die manuelle Berechnung in Excel (auf dem mein Beispiel basiert) oder einem anderen Tabellenkalkulationsprogramm deiner Wahl. Hierbei überträgst du einfach deine Werte, genau wie bei den XIRR Online-Rechnern. Nur halt in deine Tabelle gemäß folgendem Bild in meinem simplen Beispiel:

Quelle: Beispiel aus meiner XIRR-Tabelle

In Spalte A kommen die Daten der Einzahlung, in Spalte B der entsprechende Betrag. Wichtig ist hierbei, dass Einzahlungen als positiver Wert angegeben werden und Auszahlungen als negativer Wert. Zuletzt trägst du deinen aktuellen Kontostand ebenfalls mit Datum und negativem Wert ein. Danach kannst du mit dieser Formel die reale Rendite berechnen:

Quelle: Zinsfuß-Formel in Microsoft Excel

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Mein Geschenk an dich

Als kleines Geschenk an dich, habe ich ein Excel-Template in meine Newsletter Anmeldung integriert. Wenn du dich also nun für meinen Newsletter anmeldest, bekommst du nicht nur mein kostenloses eBook, sondern auch ab sofort das Excel-Template zur XIRR-Berechnung inklusive Anleitung.

Somit ersparst du dir die Frickelei in Excel und kannst meine Datei einfach verwenden und nach deinen Wünschen erweitern. Meine treuesten Leser haben dieses Template bereits per E-Mail bekommen. Bedenke bitte, dass die XIRR-Berechnung erst nach einem Jahr Laufzeit wirklich aussagekräftig ist.

Kann ich das XIRR-Template nur für P2P Kredite nutzen?

Nein, die Berechnung des internen Zinsfußes kannst du auch für all deine anderen Anlagen verwenden. Du kannst z.B. auch ETF-Käufe, Aktien und viele weitere Investments damit registrieren und dir deine persönliche Rendite ausrechnen. Dieses einfache und simple Mittel ermöglicht es dir, deine passiven Einkommensströme aus Investitionsquellen optimal zu überwachen und gegebenenfalls anzupassen, wenn dies irgendwann mal erforderlich sein sollte.

Nun würde ich gerne von dir erfahren, wie stark deine Rendite von der Berechnung des P2P-Marktplatzes abweicht. Schreib es in die Kommentare. Solltest du noch Fragen zum Excel-Template haben, kannst du auch diese direkt unter diesem Artikel stellen, oder mir per Mail schreiben.

Beitragsbild: pixabay.com @ Elchinator (Pixabay License)

XIRR FAQ – 5 wichtige Fragen beantwortet

Was ist XIRR?

XIRR ist eine klassische Berechnungsmethode, womit du deine Rendite bei P2P-Plattformen wie Bondora oder Mintos klar errechnen kannst.

Warum sollte ich XIRR für die Berechnung der Rendite nutzen?

Jede P2P-Plattform berechnet ihre Rendite auf unterschiedliche Art und Weise. Mit XIRR vereinheitlichst du das.

Wie kann ich meine Rendite selbst berechnen?

Dazu hast du 3 Möglichkeiten:

- Einen Online-Rechner

- Meine Excel-Tabelle

- Portfolio Performance

Kann ich das Excel-Template nur für P2P Kredite verwenden?

Nein, du kannst es auch für alle anderen Anlageklassen nutzen.

Wo bekomme ich das Berechnungs-Template?

Das Template bekommst du kostenfrei über mein P2P-Telegramm zugesandt.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars,

mit meiner Chrome-Erweiterung FinFux.info kann man sich den XIRR direkt auf Knopfdruck berechnen und anzeigen lassen, ganz ohne Mühe.

Unterstützt werden dabei bisher Lendermarket, Nectaro und Finbee. Weitere werden folgen.

Viele Grüße

Thorsten (FinFux-Entwickler)

Danke für die Info Thorsten!

Ich würde auf jeden Fall den internen Zinsfuss und die TTWROR berechnen. Der interne Zinsfuss berechnet ja quasi welchen Zins man bei gleichen Ein- und Auszahlungen man auf einem simplen Sparkonto gebraucht hätte für die gleiche Rendite. Die TTWROR zeigt einem die Performance quasi unabhängig von ein und Auszahlungen (die kann man als fleißiger Sparer eh eher selten wirklich bestimmen) und dient einem besserem Vergleich verschiedener Plattformen. Wo man wie viel der Sparsumme investiert lässt sich nämlich gut steuern. Natürlich orientiert man sich dabei dann an vergangenen Renditen für die Zukunft, gibt ja wie wir wissen keine Garantie das alles so weiter läuft wie bisher.

Hi Christoph, danke für den Input zum TTWROR. Das ist sicherlich noch eine gute Ergänzung dazu!

Hallo Lars,

wie kann ich den Ausfälle in die Berechnung der Rendite mit einbauen?

Habe versucht für http://bit.ly/betterinvest2018 alle Werte einzutragen, doch leider habe ich dort auch bereits 1 Projekt das Ausgefallen ist.

Hast du einen Tipp für mich wie ich es in deinem Excelsheet einbaue?

Hi Florian,

Verluste kannst du am besten mit Portfolio Performance abbilden. Hier gibt es einen Artikel dazu:

https://passives-einkommen-mit-p2p.de/portfolio-performance-wie-du-deine-p2p-plattformen-einfach-verwalten-kannst/

Viele Grüße

Lars

Hallo in die Runde, habe von Anfang an mit Portfolio Performance meine Zinsperformance berechnet. Bei Mintos war mir aufgefallen, dass die Boni nicht in die Performance einberechnet wurden.

Einen großen Vorteil sehe ich hier, in der Auswahl eines Berechnunszeitraumes, um diese gegenüberzustellen oder mit anderen Investments zu vergleichen.

Für einen auf Statistiken ausgelegten Kontrollfreak, genau das richtige.

Hi Sascha, genau so sieht es aus! Ich liebe dieses Tool auch nach wie vor 🙂

Hi! Ich habe bei Mintos als Rendite stehen 12,01%, bei der Selbstberechnung via Excel kommen 8,24% raus. Ich bin nun seit etwas über 2 Monaten erst investiert, aber mir fällt diese Divergenz schon beim Kopfrechnen auf. 🙂

Kann es sein, dass die Divergenz so zu erklären ist: ich bin fast ausschließlich in Darlehen bis zu einem Monat investiert, um im Fall der Fälle liquide zu bleiben. Dadurch entstehen natürlich überdurchschnittlich viele Darlehen, die im Verzug sind und wo das Geld natürlich noch nicht rechtzeitig wieder hier ist.

Deine Einschätzung würde mich interessieren. Danke!

Hi Andreas,

der interne Zinsfuß entfaltet sich erst wirklich nach einem Jahr. Nach 2 Monaten macht es noch nicht groß Sinn da nachzurechnen. Lehn dich zurück und beobachte 🙂 Und ja, deine Annahme kann durchaus stimmen.

Viele Grüße

Lars

Hi Lars,

weißt du ob, und wenn ja wie, man an die genauen Ein- und Auszahlung bei Auxmoney kommt? Ich investiere persönlich nur in Auxmoney und da sind Backend und die Analyse- bzw. Reportingtools noch ausbaufähig. Muss man sich für eine XIRR-Berechnung die Kontobewegungen im BIW-Onlinebanking holen? Da ist es ja auch wieder etwas kompliziert, weil man streng genommen ja zwei Konten bei denen hat…

Beste Grüße,

Dominik

Hi Dominik,

naja, du musst halt alle Ein- und Auszahlungen tagesgenau ermitteln. Zusätzlich brauchst du auch noch den aktuellen Portfoliowert. Bei Auxmoney ist es defintiv tricky, im Gegensatz zu ordentlichen Plattformen, wie Mintos oder Bondora.

Ich habe bei Auxmoney kein biw-Konto, würde aber vermuten, dass du dort alle Kontobewegungen bekommst, die du benötigst. Über das Auxmoney Backend musst du lediglich deinen aktuellen Portfolio-Wert berechnen.

Viele Grüße

Lars

Interessant zu wissen, dass die verschiedenen P2P Plattformen unterschiedliche Berechnungsformeln benutzen. Demnach kann ich Ihre Empfehlung, die Rendite selbst zu berechnen, voll und ganz verstehen. So hat man einen gesamten Überblick, wenn man auf mehreren Plattformen angemeldet ist.

Ich danke Ihnen für den informativen Artikel und schaue gerne öfter hier rein.

Mit besten Grüßen,

Paul

Hi Paul,

ganz genau. Und es ist alles kein Hexenwerk. Schon gar nicht mit dem Template 😉

Viele Grüße

Lars