Warum du automatisiert investieren solltest

Viele meiner Leser setzen auf das automatisierte Investment. Vor einigen Jahren noch, war dieser Begriff noch nicht wirklich geläufig. Was hat sich (vor allem in Bezug auf P2P) geändert? Wieso ist automatisiertes Investieren eigentlich heutzutage eine so gute Möglichkeit, um Vermögen aufzubauen? Darüber möchte ich einmal mit dir anhand eines Beispiels der Plattform Bondora diskutieren.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Wie war es damals eigentlich?

Ich kann mich noch gut an meine Ausbildungszeit erinnern, wo ich als junger Azubi mit den älteren Kollegen am Frühstückstisch saß und sie über die Wirtschaft und ihre Investments hab reden hören. Mich hat dieses Thema zu der Zeit extremst gelangweilt. Das lag vor allem daran, dass ich keinen Plan davon hatte. Abgesehen davon, hatte ich eh keinen Cent über, um mir darüber groß Gedanken zu machen. Wozu auch? Ich war jung und hatte andere Dinge im Kopf. Und nein, ich bin jetzt nicht alt 😉

Einige von meinen älteren Kollegen aber, waren tatsächlich sehr aktiv, was das Investment angeht. Sie checkten täglich die Kurse, unterhielten sich ständig darüber und gaben sich gegenseitig “Investment-Tipps”. Sie setzen fast alle ausschließlich auf Einzelaktien und teilweise aktive Fonds und investierten sehr viel Zeit in ihr “Hobby”.

Da ich in einem IT-Unternehmen aufgewachsen bin, ging es auch hauptsächlich nur um Aktien dieser Branche. Branchenübergreifende Diversifikation Fehlanzeige. Keiner von ihnen kannte damals automatisiertes Investment. Ich glaube, dass Angebot war zu dieser Zeit auch nicht wirklich groß, wenn überhaupt vorhanden. Nur allzu oft habe ich aber lange Gesichter gesehen, als Geld verloren wurde, bzw. bei sinkenden Börsenkursen Positionen verkauft wurden, die noch ein paar Tage zuvor heiß diskutiert wurden.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Und dann kam FinTech

Der Begriff FinTech kam erst vor einigen Jahren auf und steht für “Finanztechnologie”. Ich habe ihn auch erst kennengelernt, als ich mich etwas näher mit meinem Geld beschäftigte. Gemeint sind damit moderne Lösungen, die (unter anderem) dem Endkunden das Leben einfacher machen sollen und im Endeffekt Zeit sparen. Zu diesen Lösungen gehören auch die sogenannten Robo-Advisor, welche derzeit in den verschiedensten Formen aus dem Boden schießen.

Ein Beispiel für einen Robo-Advisor ist z.B. Vaamo. Vaamo bietet eine automatisierte Investmentlösung (hier findest du weitere Informationen) auf ETF-Basis und ist somit auf die Börse ausgelegt. Die Tools, die uns interessieren und mit denen wir uns beschäftigen, sind natürlich die Portfolio-Builder, welche es in den verschiedensten Varianten gibt. Einige sind detailliert einstellbar und man kann sie parallel laufen lassen (wie z.B. Mintos). Andere wiederum benötigen nur einen einzigen Knopfdruck und investieren für dich ihr Geld (wie z.B. Bondora). Wo du investierst, hängt von deinem persönlichen Geschmack als auch ein wenig mit deinem Kontrolldrang zusammen.

Manuelles Investment

Eine persönliche Anekdote aus der Vergangenheit: Wie du vielleicht weißt, habe auch ich jahrelange Erfahrungen im manuellen Investment sammeln können. Zwar nicht so klassisch wie manuelles Trading an der Börse, aber vom Prinzip her war es ganz genau das Gleiche. Zusammengefasst: Ich habe Geld durch Trading an englischen Sportbörsen verdient (ja, du hast richtig gehört).

Diese sind allerdings nicht zu vergleichen, mit den herkömmlichen Online-Buchmachern. Auch dort gibt es einen Kauf- und Verkaufspreis und einen entsprechenden Spread dazwischen. Nun, ich habe ziemlich exzessiv Zeit damit verbracht, mir ein System aufzubauen, womit ich erfolgreich an den Sportbörsen Geld verdienen konnte. Nicht weil ich süchtig war, sondern weil ich wusste, dass es funktioniert, da es genügend Vorbilder aus Großbritannien gab.

Ca. 1 Jahr, gespickt mit unzähligen schlaflosen Nächten, Büchern über Wahrscheinlichkeitsrechnung und einigen Stunden der Freude (wenn was funktioniert hat) und Trauer (wenn ich viel Geld verloren hatte) habe ich gebraucht, um dieses Ziel zu erreichen. Es war zur meiner absoluten Expertise, meiner Passion geworden. Zwar experimentierte ich auch mit Ausflügen an die Börse, jedoch war das die pure Langeweile gegenüber den Sportmärkten aus England und so blieb ich überwiegend dort.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Gute Renditen zu einem hohen Preis?

Danach war es tägliche Arbeit. Analysen erstellen (2 Stunden), Wetten platzieren (1 Stunde), Wetten begleiten (5 Stunden) und das täglich neben der normalen 40-50 Stunden Woche eines Arbeitnehmers. Natürlich musste man sich auch täglich vor Mann und Maus rechtfertigen, warum man das Ganze überhaupt macht. Kurz bevor ich mit den Sportwetten aufhörte, verdiente ich monatlich so viel wie in meinem damaligen Job und spielte mit Einsätzen bis in den hohen 4-stelligen Bereich.

Der Preis allerdings war nicht nur finanziell teilweise sehr hoch. Denn nicht jeden Monat funktionierte es gleich gut. Manchmal saß ich auch knapp 200 Stunden im Monat daran um am Ende des Monats mit 3000 EUR im Minus nach Hause zu gehen, alles umsonst, Lebenszeit verbrannt. Ebenso ergeht es vielen Tradern an der Börse. Ein Aspekt, der nach 3 Jahren für mich nicht mehr tragbar erschien und ich entschied mich, Abstand von jeglichem manuellen Investment zu nehmen.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Automatisches Investment

Seitdem bin ich generell ein Freund davon, Dinge zwar möglichst zu verstehen (mir reichen allerdings die 80%, streng nach Vilfredo Pareto), aber nicht davon, mich den ganzen Tag mit ihnen zu beschäftigen. Meine Investments sind inzwischen so ein Thema. Egal ob es um P2P-Kredite, ETFs oder Einzelwerte an der Börse geht. Wenn ich mir die Grundlagen angeeignet habe, setze ich im zweiten Schritt darauf, so viel wie möglich zu automatisieren. Natürlich muss ich mich für den Blog ein bisschen tiefer mit P2P Krediten auseinandersetzen, als für mein Investment erforderlich, aber dieses “Hobby” ist strikt getrennt von meinem privaten Investment.

Das automatische Investment kann dir also sehr viel Zeit ersparen. Natürlich wirst du auch hier am Monatsende mal in den roten Zahlen sein (und bei ordentlichem Vermögen nicht zu knapp), das ist vermutlich nicht zu vermeiden. Jedoch immer mit dem guten Gedanken, dass du keine 5 Minuten deines Lebens dort hinein investiert hast und es (vermutlich) kein Dauerzustand sein wird.

Bondora – Ein Beispiel für automatisiertes Investment

Ich schreibe sehr wenig über Bondora, obwohl ich dort den Großteil meines P2P-Vermögens liegen habe. Das liegt aber einfach daran, dass es sehr wenig zu berichten gibt und ich das Portfolio von Bondora auch (noch) nicht öffentlich führe. Als Beispiel für mein automatisiertes Investment ist die Plattform aber prädestiniert. Bondora war für mich die erste P2P-Plattform, die ich automatisiert und ein Jahr lang aktiv bespart habe. Vollkommen auf Autopilot. Der Vermögensaufbau läuft von Beginn an bis zum heutigen Tag eigentlich absolut problemlos.

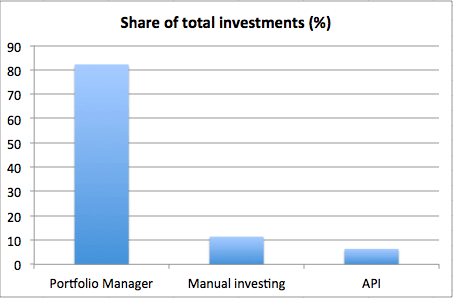

Vor knapp 3 Wochen kam dann eine Nachricht, die viele Investoren sehr negativ aufgefasst haben. Die Betreiber der Plattform haben sich dazu entschieden, den manuellen Primärmarkt vollkommen abzustellen. Es gab sehr viele Beschwerden, dass so gut wie keine Kredite mehr auf dem Erstmarkt zum Verkauf standen. Mitunter ist die Ursache darin zu finden, dass immer mehr Investoren den Portfolio-Builder nutzen und dieser den manuellen Investoren das gesamte Angebot klaut. Im Folgenden siehst du eine Grafik, wie bei Bondora investiert wird:

Quelle: https://www.bondora.com/blog/loan-funding-per-channel-bondora/

Maschinen sind halt in der Regel deutlich schneller als Menschen. Es ist also aus meiner Sicht ein logischer nächster Schritt für die Plattform zur Automatisierung, denn was will man mit einem Primärmarkt, wenn er eh nicht nutzbar ist? Hier geht es zum Artikel über die Aufteilung nach Investitionskanal bei Bondora. API steht übrigens für “Application Programming Interface” und bezeichnet eine Programmierschnittstelle, über die es möglich ist, auf einen Pool von bereitgestellten Funktionen zuzugreifen. Im Falle Bondoras können also Drittdienstleister die Funktionen des Portfolio-Builders steuern und somit das Angebot von Bondora modifizieren. BeePlus nutzt beispielsweise die Bondora API.

P2P Plattformen müssen sich ständig weiterentwickeln

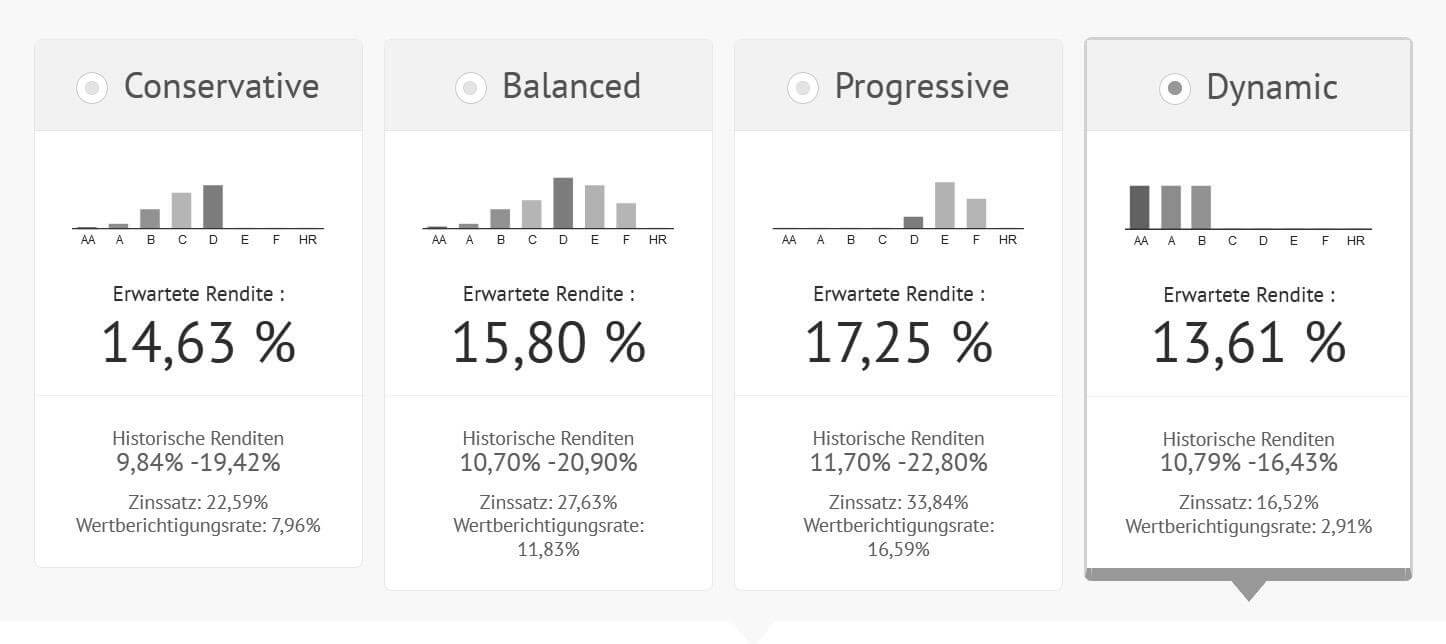

Weiterhin ist Bondora ein sehr guter “Richtpfeiler”. Ich bin nun seit 2014 dort und habe schon einiges an Entwicklung gesehen. Zu Anfang gab es noch einen gut gefüllten Primärmarkt und einen recht komplizierten Portfolio-Builder den man im tiefsten Detail einstellen konnte. Wer die erste Auflage unseres P2P-Ratgebers besitzt, wird sich noch an diesen “antiken” Screenshot erinnern. Man konnte aus vier vorgefertigten Portfolien wählen, diese Mischung aber auch manuell steuern. Du konntest also selbst entscheiden, wieviel Geld du in welche Bonitätsklasse investieren wolltest.

Quelle: Investieren in P2P-Privatkredite Auflage 1

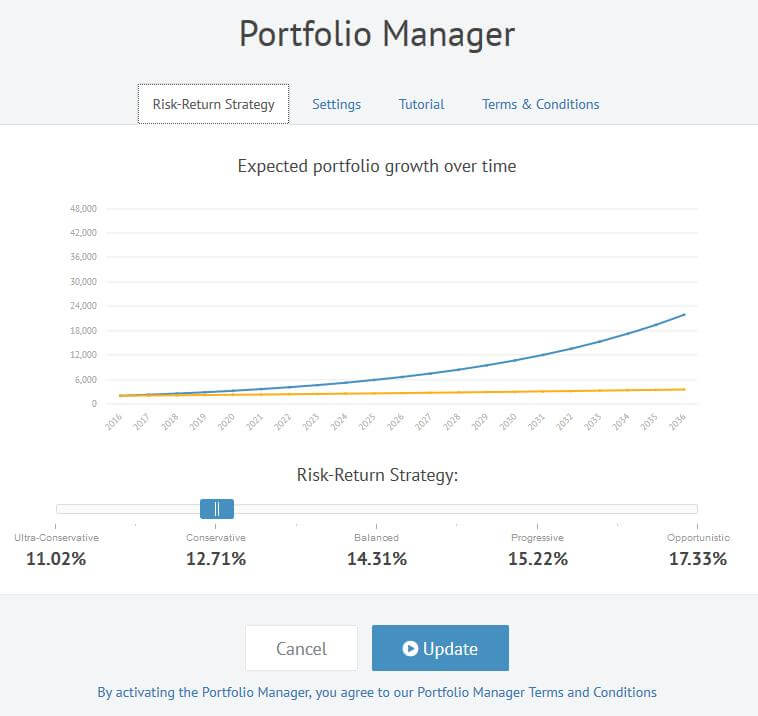

Heute sieht er so aus:

Quelle: Mein Bondora Investoren-Dashboard

Es kann nur noch über einen Slider eingestellt werden, auf welche Art man investieren möchte, die Mischung selbst kann man aber nicht mehr bestimmen. Dafür ist es heute allerdings möglich, auch mit dem Portfolio-Builder auf dem Zweitmarkt zu investieren, was meines Wissens nach, noch keine andere Plattform kann. Die gesamte Palette der neuen Funktionen (es sind verschwindend wenige) kannst du hier nachlesen.

Zusätzlich dazu hat Bondora seine gesamte Website mit der Zeit überarbeitet und voll auf Automation ausgerichtet. Ein Schritt der von vielen kritisch gesehen wird, für mich aber vollkommen verständlich erscheint und den ich auch durchaus begrüße. Monatlich prüfe ich meine Zahlen und schaue ob das Bondora-Investment gut läuft. Von Beginn an lagen die XIRR-Abweichungen im Bereich von maximal 1 – 2 Prozent. Und das ist auch schon alles, was mich interessiert.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Fazit

Du wirst vermutlich aus meinem Beitrag meine Meinung zu dem Thema schon erkannt haben. Ich verfolge aufgrund meiner persönlichen Erfahrungen ganz klar das automatisierte Investment. Aus diesem Grund mag ich beispielsweise auch Bondora sehr und beteilige mich eher nicht an den Kontroversen und Beschwerden zu der Plattform. Solange das Konzept für mich funktioniert, darf Bondora gerne so viel automatisieren, wie sie möchten. Natürlich würde mich deine Meinung zu dem Thema sehr interessieren. Warum investierst du automatisiert oder warum nicht? Schreib es unbedingt in die Kommentare.

Wenn dir mein Artikel gefallen hat und du dich bei Bondora anmelden willst, kannst du das hier tun. Über meinen Link kannst du vollkommen risikolos starten, da du 5 EUR geschenkt bekommst. Der erste Kredit ist somit schon bezahlt.

Wie siehst du die Automatisierung von P2P Plattformen? Schreib es in die Kommentare!

Beitragsbild: pixabay.com (Creative Commons CCO)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Ein sehr informativer Artikel. Teile ich gerne weiter.

Danke dir dafür!

Thanks. Bondora schaue ich mir gerne Mal an. Zur Zeit investiere ich automatisiert in Fellow Finane.

Hi Philip,

mach das mal. Ich bin gespannt, ob dir die Plattform gefällt. Fellow Finance steht auch noch auf meiner Liste 😉

Viele Grüße

Lars

Hallo Lars,

In meinem Bondora-Portfolio gibt es mittlerweile eine gehörige Portion von überfälligen Krediten. Ich habe versucht einige davon zu verkaufen, aber ohne Erfolg. Wie gehst Du mit sowas um? Hältst Du Deine Überfälligen oder verkaufst Du Sie? Wieviel Rabatt verwendest Du?

Viele Grüße

Phil

Hi Phil,

das ist bei mir ebenso und ich habe anfangs versucht mit Verkäufen rumzuexperimentieren. Mir persönlich war das Ganze aber viel zu unentspannt, daher verfolge ich inzwischen auch auf P2P-Plattformen stures Buy and Hold solange die Rendite stimmt. Maßgeblich hängen die Verkäufe an deinem Discount. Ich hatte zuletzt mit 30% “rumgespielt”.

Viele Grüße

Lars