Interview mit Mintos CEO Martins Sulte

Mintos bat mir an ein Interview mit dem CEO Martins Sulte zu führen. Da meine Leser aber weit mehr Fragen an Mintos haben als ich, habe ich meine Community gefragt und die wichtigsten Fragen ausgewählt und ihm gestellt. In meinen Augen war das der weit bessere Weg als ihn mit meinen persönlichen Fragen zu bombardieren, die vielleicht für viele Leser uninteressant sind.

Auch wenn der Artikel ein bisschen länger geworden ist, kannst du bestimmt einiges mitnehmen. Bitte beachte, dass das Interview auf Englisch stattfand und daher 2 Mal sinngemäß übersetzt werden musste. Viel Spaß beim Interview! Übrigens: Wenn du noch gänzlich neu im Thema Mintos bist, findest du die wichtigsten Antworten und Kennzahlen zum Unternehmen in meinen Mintos Erfahrungen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Das Interview mit Martins Sulte

- 1. Sebastian fragt: Warum steigen die Raten des Kreditnehmers mit der Zeit an?

- 2. Paul fragt: Wird Lendo wieder eine größere Vielfalt an Krediten auf Mintos anbieten?

- 3. Michael fragt: Wann plant das Unternehmen Gewinne zu machen und welche Ergebnisse werden für 2017 erwartet?

- 4. Patrick fragt: Welche Zinssätze werden von den Kreditnehmern tatsächlich gezahlt?

- 5. Patrick fragt: Wie sicher ist deine Plattform und die angebotenen Kredite wirklich?

- 6. Patrick fragt: Wie viel Vermögen empfiehlst du insgesamt in Mintos und P2P zu investieren?

- 7. Wie werden sich Renditen und Ausfallquoten deiner Meinung nach in einer globalen Rezession verändern?

- 8. Andrê fragt: Ist eine 30- bis 40-jährige Anlage (bis zur Pensionierung) erfolgreich, auch wenn es zwischendurch eine globale Rezession gibt?

- 9. Die Spar-Gans fragt: Einige Länder arbeiten daran, den rechtlichen Rahmen von P2P zu ändern. Was könnte Mintos deshalb passieren?

- 10. Phil fragt: Warum werden Kreditgeber hinzugefügt, die nicht bekannt sind (z.B. PangMaoBao)? Und wie werden künftige finanzielle Schwierigkeiten von Gläubigern wie Eurocent vermieden?

- 11. Patrick fragt: Welche Veränderungen plant ihr langfristig? Gibt es weitere vertragliche / regulatorische Änderungen, wie z.B. die jüngsten Änderungen bei Lendo?

- 12. Tommy fragt: Kannst du uns mehr über die gesamte Vertragsstruktur der Kreditgeber verraten?

- 13. Milli fragt: Können Sie die Abtretungsvereinbarungen der Kreditgeber ins Deutsche übersetzen?

- 14. Ich habe Martins Sulte gefragt: Wie viel deines eigenen Geldes hast du in Peer-to-Peer-Plattformen investiert und welche ist dein Favorit nach Mintos?

- 15. Ich habe Martins Sulte gefragt: Was hältst du von Kryptowährungen und glaubst du, dass einige von ihnen den zukünftigen P2P-Markt verändern werden?

- Fazit des Interviews mit Martins Sulte

- Weitere Infos zu den aktiven P2P Plattformen

Das Interview mit Martins Sulte

1. Sebastian fragt: Warum steigen die Raten des Kreditnehmers mit der Zeit an?

Darlehensgeber bieten Kreditnehmern annuitätische Rückzahlungs-Pläne an. Es handelt sich um eine Reihe von gleichen Zahlungen, die in Intervallen geleistet werden. Dies wird häufig bevorzugt, da die monatlichen Zahlungen niedriger sind als eine anfängliche lineare Zahlungsregelung. Insgesamt würde der Kreditnehmer jedoch im Zeitablauf höhere Zinsen zahlen.

Die dem Darlehensnehmer in Rechnung gestellten Zinsen sind höher als die Zinsen, die den Anlegern auf Mintos angeboten werden. Die ersten Tilgungen vom Darlehensnehmer an den Kreditgeber sind meist Zinsen und nur ein geringer Teil der Tilgungszahlung. Im Laufe der Zeit nimmt der Zinsbetrag ab und damit die Tilgungszahlung zu. Deshalb kann die Tilgungszahlung gegen Ende des Tilgungsplans bis zu dreimal höher sein. Auf Seiten des Kreditnehmers ändert sich der Betrag pro Monat jedoch nicht.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

2. Paul fragt: Wird Lendo wieder eine größere Vielfalt an Krediten auf Mintos anbieten?

Lendo wird auch in Zukunft eine Vielzahl von Darlehenstypen auf unserem Marktplatz platzieren, aber aufgrund von Änderungen in der lokalen Gesetzgebung konzentriert Lendo sich derzeit mehr auf längerfristige Ratenkredite. Bei Mintos bieten die langfristigen EUR-Anlagen von Lendo eine höhere Rendite als die kurzfristigen Anlagen. Darüber hinaus plant das Unternehmen, sein Portfolio bis Ende 2018 um 50% zu vergrößern, so dass die Zahl der Kredite von Lendo auf Mintos steigen sollte.

3. Michael fragt: Wann plant das Unternehmen Gewinne zu machen und welche Ergebnisse werden für 2017 erwartet?

(Anm. Lars: Michael hatte herausgefunden, dass der Jahresfehlbetrag 2015 bei 93.000 Euro lag, der Jahresfehlbetrag 2016 bei 180.000 Euro. Das Ergebnis war doppelt so schlecht wie im Vorjahr. Der Geldsaldo ist um über 30% gesunken. Die Ausgaben steigen stärker als die Einnahmen. Wie lange kann das Unternehmen ohne Gewinne auskommen?)

Unser Fokus bei Mintos liegt derzeit auf Wachstum. Wir investieren erheblich in Personal, Technologie und Expansion, um unseren Markt zu vergrößern. 2016 haben wir 2 Millionen Euro an Startkapital von VC Skillion Ventures in Riga gesammelt, sodass wir im Moment gut finanziert sind. Unser Umsatz wächst mit dem Wachstum der Marktaktivitäten und wir sehen bereits in dieser frühen Phase der Unternehmensentwicklung eine gute Wirtschaftlichkeit. Einer unserer wichtigsten Werte ist Transparenz, und wir werden die Ergebnisse der Wirtschaftsprüfung für 2017 veröffentlichen, sobald sie Anfang 2018 vorliegen.

4. Patrick fragt: Welche Zinssätze werden von den Kreditnehmern tatsächlich gezahlt?

Die Zinssätze, die von den Kreditnehmern gezahlt werden, hängen von vielen Faktoren ab, einschließlich der Darlehensart, dem Darlehensbetrag, der Geographie und davon, bei welchem Darlehensgeber sie den Kredit aufgenommen haben. In der Regel zahlen sie den Zinssatz zuzüglich der vom jeweiligen Kreditgeber festgelegten Gebühren. Die spezifischen Jahreszinssätze der einzelnen Kreditgeber findest du hier.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

5. Patrick fragt: Wie sicher ist deine Plattform und die angebotenen Kredite wirklich?

Wir bei Mintos sind stolz auf die hohe Qualität unseres Marktes und treffen so viele Vorsichtsmaßnahmen wie möglich, um sicherzustellen, dass die Darlehensgeber, die unserer Plattform beitreten, zuverlässig bei der Vergabe von hochwertigen Krediten sind. Dies zeigt sich in den verschiedenen Ebenen der Risikominderung für die Investoren, die wir eingerichtet haben. Wir arbeiten nur mit Darlehensgebern zusammen, die konsistente Scoring-Modelle für die Bewertung der Kreditnehmer bei der Vergabe von Darlehen entwickelt haben und wenn möglich die Datenvalidierung mit Datenquellen Dritter nutzen. Bei Hypotheken- und Autokrediten stellen Kreditnehmer Sicherheiten zur Verfügung, die die Risiken für unsere Anleger verringern.

Bei Geschäftskrediten werden weitere Bonitätsverbesserungen, wie z. B. eine persönliche Bürgschaft, eingefordert. Bei der Bewertung der Kreditgeber achten wir nicht nur auf die formalen Verfahren, sondern auch auf deren Umsetzung und stellen sicher, dass sie unseren strengen Standards entspricht. Hier kannst du weitere Informationen dazu finden.

6. Patrick fragt: Wie viel Vermögen empfiehlst du insgesamt in Mintos und P2P zu investieren?

Der Betrag, den eine Person in Darlehen durch Mintos und Peer-to-Peer investieren sollte, hängt von den individuellen Umständen ab. Wieviel Vermögen hat die Person insgesamt und wie hoch ist ihr Risikoappetit, wie hoch ist der Anlagehorizont usw. Wie bei allen Investitionsformen ist auch bei Investitionen in Darlehen über den Mintos-Marktplatz das Kapital gefährdet. Wir tun jedoch unser Bestes, um dieses Risiko so gering wie möglich zu halten. Einer der besten Ratschläge, den ich geben kann, ist die Diversifizierung deiner Anlagen. Lege nicht alle Eier in einen Korb.

Beginne auch so früh wie möglich zu investieren – schon ab einem kleinen Betrag, um die Macht der Zinseszinsen zu nutzen. Zuletzt empfehle ich dringend, dass Menschen zumindest einen Teil ihrer Gelder in Bildung investieren, da es die beste Investition ist, die Sie je tätigen können. Neben der formalen Bildung könnte dies auch bedeuten, dass man sich über persönliche Finanzen im Allgemeinen informiert oder in die Besonderheiten der Peer-to-Peer Kreditvergabe eintaucht, indem man Fachblogs (wie diesem hier z.B.) liest, an Foren (oder an Communities) teilnimmt und mit anderen Investoren spricht.

7. Wie werden sich Renditen und Ausfallquoten deiner Meinung nach in einer globalen Rezession verändern?

Im schlimmsten Fall in einer globalen Rezession könnten einige Kreditnehmer ihre Kredite nicht mehr zurückzahlen. Dies gilt insbesondere für risikoreichere Kreditnehmer. Um das erhöhte Ausfallrisiko auszugleichen, würden Kreditgeber höchstwahrscheinlich den Kreditnehmern höhere Zinsen in Rechnung stellen. Es kann davon ausgegangen werden, dass die Renditen sinken würden, aber wenn du ein diversifiziertes Portfolio hast, kannst du deine Verluste erheblich mindern.

Beispiele dafür, wie sich das Peer-to-Peer-Kreditgeschäft im Falle einer globalen Rezession verhalten könnte, findest du in der Darstellung der Kreditkartenbranche in den USA während der Finanzkrise 2007-2008. Monate vor der jüngsten globalen Rezession im April 2007 lag die Kreditkartenausfallrate bei 3,96%. Im April 2008 stieg die Ausfallquote auf 5,34% und im Juni 2009 auf 8,33%. Die Spitzenausfallrate bei Bankkarten gab es jedoch erst im April 2010. Auf dieser Basis können wir davon ausgehen, dass die Ausfallraten steigen werden – aber nicht auf ein Niveau, das nicht mehr aufgefangen werden kann.

Bei Mintos haben alle unsere Kreditgeber ihre eigenen etablierten Risikoübernahme- und Kredit-Scoring-Verfahren. Diese sind nicht nur auf die Industriestandards beschränkt, sondern umfassen auch eine Reihe fortgeschrittener Prüfungen, wie Identität, Kreditwürdigkeit, Bezahlbarkeit und Betrug, um sicherzustellen, dass die Kreditnehmer kreditwürdig sind. Kreditgeber können ihr Kredit-Scoring-Modell schnell anpassen und wenn sie sehen, dass alle Anzeichen für eine Krise gegeben sind, höhere Zinsen und/oder eine Begrenzung der Kreditnehmer-Segmente einführen, an die sie Kredite emittieren. Viele der Kreditgeber auf dem Mintos-Marktplatz wurden vor 2008 gegründet und haben ihre Geschäfte in der letzten globalen Rezession aufrechterhalten können.

Anmerkung Lars: Hier habe ich schon einmal über das Verhalten der P2P Branche in einer Wirtschaftskrise berichtet.

8. Andrê fragt: Ist eine 30- bis 40-jährige Anlage (bis zur Pensionierung) erfolgreich, auch wenn es zwischendurch eine globale Rezession gibt?

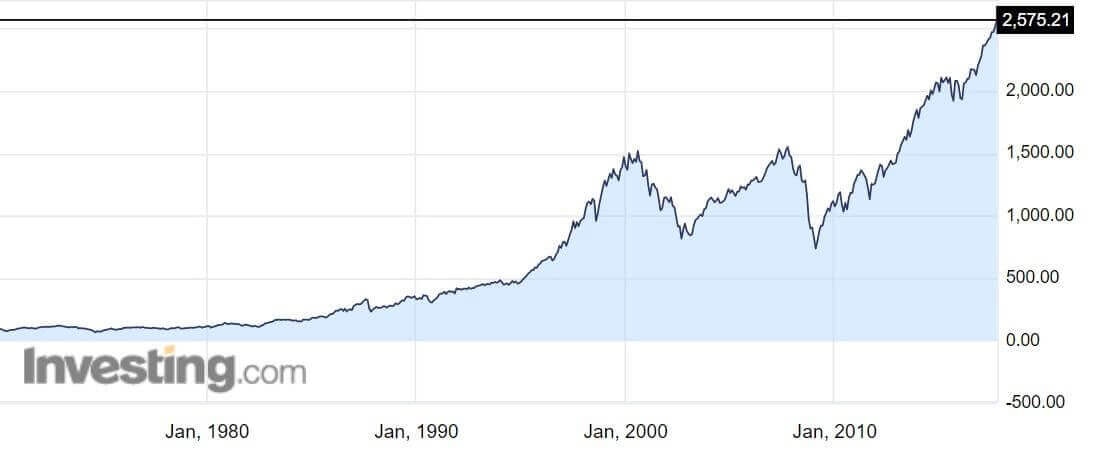

Wenn es um Investitionen geht, möchte ich den Nutzen langfristiger Investitionen hervorheben. Ein gutes Beispiel dafür ist der Standard & Poor’s (S&P) 500 Index. Der S&P hat in 10 der 40 Jahre von 1975 bis 2015 Verluste erlitten. Für kurzfristige Anleger waren die Renditen volatil. Für Anleger, die langfristig in den Index investiert haben, ist die Erfolgsquote in der Vergangenheit deutlich gestiegen. Seit seiner Gründung im Jahr 1928 liegt die durchschnittliche Rendite des S&P 500 bei rund 10% pro Jahr. Dies ist aus der Grafik unten ersichtlich und obwohl es Höhen und Tiefen des Index gab, ist der allgemeine Trend seit 1970 jedoch aufwärts gerichtet.

Quelle: Investing.com

Langfristige Investitionen ermöglichen es dir, die Höhen und Tiefen des Marktes auszugleichen und du wirst oft mit höheren Renditen belohnt. Die Schaffung eines diversifizierten Portfolios ist eine großartige Möglichkeit, den Stürmen zu trotzen, denen deine Anlagen über einen Zeitraum von 30 bis 40 Jahren ausgesetzt sein können. Der beste Weg, dies zu tun, ist, dein Risiko durch Investitionen in verschiedene Anlageklassen wie Aktien, Immobilien, Rohstoffe, Bargeld und Anleihen zu verteilen.

Zudem sind Fremdkapitalanlagen tendenziell weniger riskant und volatil als Aktienanlagen. Dazu gehören Anlagen wie Anleihen und Hypotheken, die dem Anleger feste Zahlungen einschließlich Zinsen vorschreiben. Historisch gesehen erfahren die Anleihe- und Hypothekenmärkte weniger Kursänderungen. Darüber hinaus besteht eine Risikominderung bei Fremdkapitalanlagen. Sollte beispielsweise eine Gesellschaft liquidiert werden, sind die Anleihegläubiger die Ersten, die dafür bezahlt werden. Hypothekenanlagen werden dagegen durch Immobiliensicherheiten unterlegt.

Der Mintos-Marktplatz, der Schuldtitelanlagen anbietet, hat zahlreiche Möglichkeiten für langfristige Investitionen, die sich über verschiedene Regionen, Kreditarten, Risikostufen und Währungen erstrecken. Investoren können diese reichhaltigen Möglichkeiten nutzen, um ihr Portfolio für langfristige Investitionen zu diversifizieren.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

9. Die Spar-Gans fragt: Einige Länder arbeiten daran, den rechtlichen Rahmen von P2P zu ändern. Was könnte Mintos deshalb passieren?

Alle Kreditgeber operieren nach den Regeln ihrer jeweiligen Märkte. Sie sind alle lizenziert und verfügen über die notwendigen Genehmigungen, um den Kreditnehmern zu dienen. Der Mintos-Marktplatz bietet Kleinanlegern eine einfache und transparente Möglichkeit, in Kredite zu investieren, die von diesen Kreditanbietern stammen. Wir sind in Lettland ansässig und arbeiten in Übereinstimmung mit den lettischen Vorschriften.

Die Erleichterung des Kaufs und Verkaufs von Forderungsrechten ist zur Zeit zwar noch nicht explizit geregelt, aber dies wird sich bald ändern. Wir arbeiten mit dem lettischen Finanzministerium an einem neuen Rechtsrahmen. Wir sehen in der risikobasierten und intelligenten Regulierung durchaus einen Mehrwert und denken, dass sie sowohl für die Branche als auch für die Investoren von Vorteil sein wird. Wir gehen davon aus, dass diese Regelungen 2018 in Kraft treten werden.

10. Phil fragt: Warum werden Kreditgeber hinzugefügt, die nicht bekannt sind (z.B. PangMaoBao)? Und wie werden künftige finanzielle Schwierigkeiten von Gläubigern wie Eurocent vermieden?

PangMaoBao ist Teil der Zhaogang Gruppe, der preisgekrönten und größten E-Commerce-Plattform in China, die Stahlproduzenten und -einkäufer miteinander verbindet. Sie sind in Europa vielleicht nicht populär, aber in der Branche, in der sie tätig sind, sind sie bekannt. PangMaoBao hat die gleichen strengen Kontrollen wie alle anderen Kreditgeber bestanden, bevor sie an den Mintos Marktplatz angeschlossen wurde.

Nach den Ereignissen mit Eurocent haben wir zusätzliche Prüfungen der Kreditgeber auf ausstehende Verbindlichkeiten eingeführt. Details zu unserem Due Diligence Prozess findest du auf unserer Internetseite unter Anlegerschutz.

11. Patrick fragt: Welche Veränderungen plant ihr langfristig? Gibt es weitere vertragliche / regulatorische Änderungen, wie z.B. die jüngsten Änderungen bei Lendo?

Wir planen, das Spektrum der Investitionsmöglichkeiten für Investoren weiter auszubauen, indem wir neue Kreditgeber mit unterschiedlichen Kreditarten aus verschiedenen Regionen, einschließlich neuer Kontinente, hinzufügen. Wir sehen keine weitreichenden Vertragsänderungen vor, aber sie können in Situationen eintreten, in denen sich die geltenden Vorschriften ändern. Die Aufnahme von Kreditanbietern aus neuen Ländern kann länderspezifische vertragliche Regelungen mit sich bringen, aber die zugrunde liegenden Grundsätze von Investitionen in Kredite bleiben erhalten.

12. Tommy fragt: Kannst du uns mehr über die gesamte Vertragsstruktur der Kreditgeber verraten?

(Anm. Lars: Und damit einhergehend weitere Fragen: Haben die Kreditgeber bestimmte Kündigungsfristen oder können sie relativ schnell auf eine andere Plattform wechseln? Ist es möglich, dass sie auf zwei Peer-to-Peer-Plattformen gleichzeitig arbeiten? Und gibt es eine bestimmte Menge an Krediten, die sie jeden Monat zu liefern haben? Und wird der Zinssatz durch die Kreditgeber bestimmt?)

Bei der Vertragsgestaltung achten wir darauf, die Interessen unserer Investoren und Kreditgeber zu berücksichtigen und diese in Balance zu halten. Es gibt eine Reihe von Auflagen und Verpflichtungen, die Kreditgeber einzuhalten haben. Wir wollen jedoch nicht ihre Möglichkeiten einschränken, ihre Kredite auf andere Weise als über den Mintos-Marktplatz zu finanzieren. Es gibt also keine Kündigungsfristen (solange die ausstehenden Beträge an die Anleger vollständig beglichen sind) oder Exklusivität.

Darüber hinaus haben Kreditgeber keine Verpflichtung, monatlich eine bestimmte Menge an Krediten zu liefern. Sie passen das Angebot an und setzen die Zinsen nach eigenem Ermessen unter Berücksichtigung von Faktoren wie Veränderungen des Kreditvolumens, des Risikoprofils der Kreditnehmer und alternativer Finanzierungsquellen für diese Kredite.

13. Milli fragt: Können Sie die Abtretungsvereinbarungen der Kreditgeber ins Deutsche übersetzen?

Wir vertreten so viele Länder auf unserem Marktplatz, dass es am besten ist, damit jeder die Vereinbarungen versteht, diese auf Englisch anzubieten. Auch ist es die beliebteste Sprache unserer Investoren.

14. Ich habe Martins Sulte gefragt: Wie viel deines eigenen Geldes hast du in Peer-to-Peer-Plattformen investiert und welche ist dein Favorit nach Mintos?

Bei der Gründung von Mintos haben wir auf vielen verschiedenen Plattformen recherchiert und investiert und verfolgen deren Entwicklung weltweit. Als Investoren haben wir die besten Eigenschaften auf dem Mintos-Marktplatz vereint. Es gibt Funktionen, die mir an anderen Plattformen gefallen, aber ich denke, dass Mintos all diese und mehr anbietet. Ich habe nur einen kleinen Betrag über andere Plattformen hinweg investiert, da ich meinen Studienkredit für mein MBA-Studium an der INSEAD abbezahle.

15. Ich habe Martins Sulte gefragt: Was hältst du von Kryptowährungen und glaubst du, dass einige von ihnen den zukünftigen P2P-Markt verändern werden?

Ich sehe durchaus einige Verdienste der Kryptowährungen und wie sie bestimmte Probleme durch Dezentralisierung lösen. Dazu gehören unter anderem potenziell niedrigere Transaktionskosten und eventuell Sicherheiten als Wertaufbewahrungsmittel. Nach fast 10 Jahren, seitdem Bitcoin und andere Kryptowährungen geschaffen wurden, sind wir jedoch noch weit von einer Massenadaption entfernt. Mit Geld sollten Sie Währungsumrechnung, Überweisung, Geldautomatenabhebungen und andere Dienstleistungen haben. Das Ökosystem für Kryptowährungen befindet sich noch in einem sehr frühen Stadium und ist instabil. Das bedeutet eine sehr hohe Volatilität und kann daher viele der vorgesehenen Verwendungszwecke des Geldes nicht bedienen. Zum Beispiel: Wer würde heute sein gesamtes Vermögen in Bitcoin speichern, wenn der Kurs sich jeden Tag deutlich auf und ab bewegt?

Ich sehe keine bedeutende Änderung bei Peer-to-Peer, oder der Kreditvergabe im Allgemeinen, bis Kryptowährungen von der Masse angenommen werden (wenn sie es überhaupt schaffen). Wir sehen jetzt und werden weiterhin sehen, dass Leute an speziellen Kryptowährungen für Peer-to-Peer basteln. Ich glaube jedoch, dass es eine Blockchain-Anwendung oder ähnliches geben könnte, die die Branche verändert. Dies könnte z.B. durch die Dezentralisierung des Bestandsbuches erreicht werden, das aufführt, welcher Anleger welchen Darlehensteil besitzt. Ich glaube nicht unbedingt, dass Kryptowährungen die beste Anwendung von Blockchains sind, aber ich sehe durchaus, dass Blockchains enorme Auswirkungen auf viele verschiedene Dienstleistungen haben können, nicht nur in der Finanzindustrie.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit des Interviews mit Martins Sulte

Danke Martins für die Beantwortung unserer Fragen. Ich finde seine Antworten durchaus passend. Auch wenn er selbst scheinbar am liebsten in Bildung und Wachstum investiert, so hat er doch verstanden, wie Diversifikation und langfristige Anlage funktioniert. Die Diskussionen über Darlehensanbahner hat er auf das Wesentliche reduziert. Wir als Investoren haben es schwer das nachzuprüfen und müssen Mintos ein gewisses Vertrauen mitbringen, wenn wir dort investieren möchten.

Ein Punkt indem ich nicht mit ihm einer Meinung bin, sind die Kryptowährungen. Vielleicht war meine Frage etwas unglücklich formuliert, aber ich sehe da eine deutliche Welle kommen und das sehr schnell. Es gibt bereits erste blockchain-basierte Angebote und es werden sicherlich noch mehr werden.

Wenn du bei Mintos starten willst und gleichzeitig meinen Blog unterstützen möchtest, kannst du das über diesen Link Link tun.

Wie siehst du Martins Antworten auf unsere Fragen? Schreib es in die Kommentare

Beitragsbild: Portrait Martin Sulte aus Pressemappe Mintos

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Es scheint langsam wieder in die andere Richtung zu gehen.

Gestern hat mogo wieder die ersten 10%er reingestellt.

Die anderen sind auch wieder etwas hoch gegangen.

Schön zu sehen das die User das sagen haben und es bei einem Boykott direkt wieder aufwärts geht.

Würde das mal mit manchen Entscheidungen der Politik auch so funktionieren. 🙂

LG Mathias aus Duisburg

Hi Mathias,

es bleibt spannend 🙂 Die nächsten Monate werden wohl sehr wichtig für Mintos werden.

Viele Grüße

Lars

Hallo allerseits.

Mit großer Sorge (Thomas Klestil forever 😉 ) habe ich in den letzten Wochen festgestellt, dass sich das generelle Zinsniveau auf mintos stark Richtung Erdmittelpunkt bewegt. Einzig get Bucks ist unverändert geblieben. Mogo war ja angekündigt, aber auch alle anderen Kreditgeber haben ihre Zinssätze ordentlich reduziert. Beispiel gefällig: Varks von 15% auf 9%

Mittlerweile habe ich Schwierigkeiten Kredite zu finden, die mehr als 11% hergeben. Aktuell sind dies get bucks, express credit und lendo, gelegentlich noch aforti.

Auch am Zweitmarkt tut sich diesbezüglich nicht übermässig viel. Und unter 11% mag ich eigentlich nicht gehen, wenn ich mir die auch in diesem Blog angeführten Alternativen anschaue, auf denen ich zum Großteil auch investiert bin.

Nun zu meinem eigentlichen Anliegen: ich habe via email mit mintos zu eben dieser Thematik Kontakt aufgenommen, wurde aber mit einer 0815 Antwort “abgespeist”. Hat jemand mehr Einblick/bessere Informationen, wie es denn da weitergehen soll?

Vor allem bei Kurzläufern ist da ja momentan gar kein Land in Sicht.

Liebe Grüße

Klaus

Hi Klaus,

bei Mintos passiert momentan das, was wir auch jüngst bei Twino gesehen haben. Die Plattform sammelt Investoren –> das Zinsniveau sinkt –> Investoren gehen –> das Zinsniveau steigt. Am Ende haben wir es also irgendwie in der Hand. Wenn dir 10% auf Mintos derzeit zu wenig sind, musst du dir eine Alternative suchen, bis es wieder steigt.

Was die Antwort von Mintos an dich angeht: Vermutlich fragen gerade tausende von Investoren das Gleiche, also nicht böse sein, wenn du mit einer Standard-Antwort abgespeist wirst. Ich war vor Ort und habe das Support-Team gesehen. Es hat nicht die Größe um so eine Masse an Fragen individuell zu beantworten. Dann müsstest du Wochen darauf warten.

Viel Erfolg weiterhin!

Lars

Hi zusammen.

Heute hat mogo erstmals nach der Umstrukturierung Kredite reingestellt zinssätze liegen zwischen 7und9 Prozent.

Damit fällt mogo durchs Raster meines Auto Investor. Sehr schade.

Was sagt ihr dazu??

Mogo ist er derzeit größte Anbahner auf Mintos, das ist natürlich schade. Auf der anderen Seite habe ich ja genug Alternativen hier auf meinem Blog getestet 😉

Super Interview. Sehr informativ. Weiter so 😉

Danke dir, ich versuchs 😉