Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

Wie du in der rechten Seitenleiste sehen kannst, bin ich auf diversen Plattformen aktiv und in Zukunft werden weitere dazukommen. Um die XIRR-Berechnung durchzuführen, habe ich anfangs die dir bekannte Excel-Tabelle, die du über das P2P Investoren-Telegramm bekommst, genutzt. Das ist für den Anfang auch absolut ausreichend.

Aber mit der Zeit steigt der Aufwand im Verhältnis zum Nutzen zu sehr, wenn du auf die Plattformdiversifikation setzt. Abgesehen davon, bietet mir meine Tabelle nicht oder nur mit hohem Anpassungsaufwand die Auswertungsmöglichkeiten, die ich brauche. Viel leichter macht es ein Tool, was du vielleicht schon aus dem Bereich der Börse kennst. Und man kann es auch auf P2P Kredite anwenden. Die Rede ist von der kostenlosen Software Portfolio Performance.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Was genau ist Portfolio Performance?

- Warum Portfolio Performance statt der Excel-Tabelle?

- Einrichtung eines P2P-Kredite Portfolios bei Portfolio Performance

- Wo hat das Tool seine Grenzen bei P2P-Krediten?

- Best Practice – So verwende ich Portfolio Performance für P2P Kredite

- Auswertungen für P2P Plattformen

- Fazit von Portfolio Performance für P2P Kredite

- Portfolio Performance – Der Artikel als Video

- Weitere Infos zu den aktiven P2P Plattformen

Was genau ist Portfolio Performance?

Die Software Portfolio Performance ist ein Open Source Programm mit der du die Performance deines Portfolios berechnen kannst. Das Coole daran, du kannst es über verschiedene Konten und Anlageklassen hinweg tun und diverse Kennzahlen einbauen. Unter anderem unseren geliebten internen Zinsfuß den wir aus Excel mit dem Funktionsnamen “XIRR” kennen.

Du hast damit im Optimalfall einen Überblick über alle deine Investments und kannst diese historisch immer an einer Stelle einsehen. Wichtig hierbei ist, dass alle Buchungen korrekt erfasst werden, was bei P2P Investments natürlich recht schwierig ist. Das liegt an der Anzahl an Buchungen die wir z.B. täglich auf Bondora, Mintos und anderen P2P Plattformen haben. Nichtsdestotrotz lässt sich das Tool super für unsere Zwecke einsetzen. Nachfolgend siehst du beispielhaft mein Mintos Portfolio mit meinen Echtdaten.

Mein Mintos-Portfolio bei Portfolio Performance

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Warum Portfolio Performance statt der Excel-Tabelle?

Wie einleitend erwähnt, bietet mir die Excel-Tabelle bei der Berechnung meiner Performance nicht mehr die Möglichkeiten, die ich mir wünsche. Zudem möchte ich alle meine Anlageklassen an einer Stelle zentral einsehbar haben. Zugegeben, es hat mich fast 2 Tage damals gekostet, mein gesamtes Portfolio einmal zentral dort einzupflegen. Aber wenn das einmal geschafft ist, ist der weitere Aufwand sehr überschaubar.

Der Gesamtüberblick und die Möglichkeit die Fäden zusammenfließen zu lassen sind ein unschätzbarer Vorteil gegenüber der Excel-Tabelle. Ob Diagramm, Heatmap, True-Time Weighted Return. Alle Funktionen die man sich mit Excel erst mühsam zusammenbauen müsste, bringt das Tool direkt mit.

Ich liebe Excel, ganz ehrlich. 90% meiner Finanzplanung laufen seit 10 Jahren über Excel. Vor allem mein Haushaltsbuch war eine der elementaren Säulen für meine heutige finanzielle Freiheit. Aber hier habe ich eingesehen, dass der Weg über eine zentrale Software langfristig der bessere ist.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Einrichtung eines P2P-Kredite Portfolios bei Portfolio Performance

Zur grundsätzlichen Einrichtung von Portfolio Performance gibt es schon vom Programmierer selbst eine sehr gute Anleitung auf YouTube. Hiermit kannst du erstmal dein Depot einrichten und dich mit der Software zurechtfinden:

Weiterhin findest du viele Informationen zum Tool auch bei meinem Blogger Kollegen Daniel dem Finanzrocker.

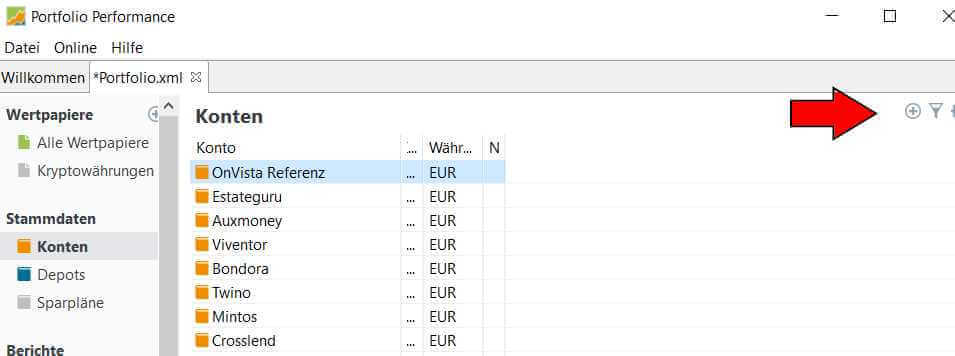

Wir wollen uns heute anschauen, wie wir ein P2P-Kredite Portfolio einrichten. Dazu gehst du im Tool auf den Bereich “Konten” und legst über das Plus-Symbol ein neues Konto an, denn nichts anderes ist dein P2P Portfolio:

Neues Konto anlegen

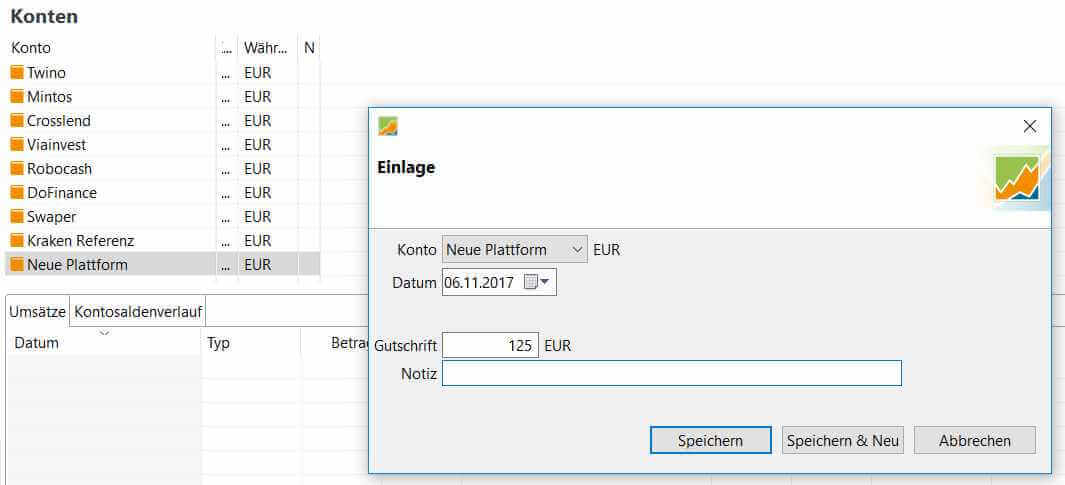

Hast du das getan, kannst du nun eine Ersteinzahlung und auch alle weiteren als “Einlage” buchen. Dazu machst du einfach einen Rechtsklick innerhalb deines neuen Kontos und drückst auf “Einlage” um die Einzahlung zu buchen. Beispielhaft siehst du das im unteren Bild anhand unserer fiktiven neuen Plattform.

Neuen Betrag einzahlen

Prinzipiell hast du damit dein erstes P2P-Konto eingerichtet. Du kannst nun auch auf dem gleichen Weg deine “Zinsen” erfassen, um am Ende deine Rendite zu berechnen. Das Endergebnis sieht dann so aus, wie in meinem obigen Mintos Beispiel. Zahlst du von einer Plattform aus, buchst du einfach eine “Entnahme” dafür. Das sind die 3 Werkzeuge mit denen du ein valides Ergebnis erzeugen kannst. Klingt erstmal recht easy oder? Ist es auch, aber es bedarf einiger Fleißarbeit ein bestehendes Portfolio auf Portfolio Performance umzustellen. Das ist die ganze Kunst.

Wo hat das Tool seine Grenzen bei P2P-Krediten?

Aber nicht alles was glänzt ist Gold oder wie sagt man so schön? Auch die Portfolio Performance Software hat ihre Grenzen. Die Berechnung ist natürlich nur 100%ig genau, wenn du wirklich jede Einlage, jede Zinsrückzahlung und jeden Ausfall taggenau dokumentierst. Machen wir uns nichts vor. Bei den Einlagen wird das noch funktionieren, aber spätestens, wenn du über 1000 laufende Kredite bei Bondora hast, wird es absolut unmöglich diese zu erfassen. Auch die Ausfälle können nur als Schätzwert (fiktive Entnahme) definiert werden.

Wir müssen hier also einen Weg finden, der einigermaßen genau ist und auf der anderen Seite nicht zu viel Arbeit macht. Die Plattformen mit Rückkaufgarantie wie Viainvest oder Robocash etc. kommen uns hier sehr entgegen. Warum? Na, weil es dort quasi keine Ausfälle gibt, wenn du nur Kredite mit der Rückkaufgarantie in deinem Depot hast.

Was auch nicht funktioniert, ist das vollautomatische Einlesen von Zinsen etc. Zwar kann man kommaseparierte Dateien (CSV) einlesen, dies muss man aber erst für jede Plattform zusammenbasteln. Denn wie du weißt, bekommen wir nicht von jeder Plattform den gleichen Bericht. Ganz im Gegenteil, jeder sieht vollkommen anders aus. Wenn du das machen möchtest, kommt hier also etwas Arbeit auf dich zu. Zusätzlich dazu können sich die Berichte der Plattformen natürlich auch jederzeit ändern, was wieder zusätzliche Arbeit nach sich zieht. Aber keine Sorge, ich habe für mich mittlerweile eine Best Practice gefunden, die ich dir nun verraten werde.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Best Practice – So verwende ich Portfolio Performance für P2P Kredite

Es gibt verschiedene Modelle, die man nutzen kann. Man kann täglich (was Wahnsinn ist), wöchentlich, monatlich oder jährlich seine Zinsen erfassen. Ich habe mich für die monatliche Variante entschieden, da sie in meinen “Monatsabschluss-Workflow”, auch für Aktien und Kryptos gut hineinpasst.

Das hat auf der einen Seite den Vorteil, dass ich nicht allzu viel an Genauigkeit einbüße. Das wäre der Fall bei der jährlichen Variante. Und auf der anderen Seite ist der Aufwand mehr als überschaubar und nicht größer als mit der Excel-Tabelle. Konkret benötige ich für meine Plattformen derzeit 30 – 60 Minuten am Monatsende um meine Rendite zu aktualisieren. Und das auch nur, weil ich mich dabei 3 mal meine Freundin ablenkt 🙂

Auswertungsmöglichkeiten in Portfolioperformance

Am ersten des neuen Monats logge ich mich auf meinen Plattformen Estateguru, Mintos, Viainvest etc. nacheinander ein. Dann trage ich die kumulierten Zinsen vom Vormonat ein. Mehr brauchst du bei Plattformen mit Rückkaufgarantie nicht tun. Bei Bondora z.B. kannst du dir überlegen ob du einen fiktiven Risikoabzug machst (was ich allerdings nicht tue). Ich habe dabei irgendwann die Befürchtung, dass ich dabei den Überblick verliere, was ich irgendwann mal abgezogen habe. Ähnlich musst du verfahren, wenn du auf P2P-Plattformen wie Bulkestate oder DoFinance investiert bist. Denn diese schreiben dir oft erst nach Monaten oder Jahren die Zinsen gut.

Auswertungen für P2P Plattformen

Bei Portfolio Performance gibt es eine Fülle von Auswertungsmöglichkeiten. Du kannst stundenlang mit dem Tool rumspielen und dir diverse Dashboards bauen. Ich werde hier nicht detaillierter darauf eingehen, denn sonst würde das der längste Artikel in der Geschichte dieses Blogs werden. Aber wer mich kennt, weiß, dass ich auch hier gern sehr minimalistisch unterwegs bin. Mein gebautes Dashboard zeigt daher nur die wichtigsten Dinge an:

Quelle: Mein Portfolio Performance P2P Dashboard 2017

Mich interessiert vor allem der IZF (interner Zinsfuß) jeder Plattform, den ich bisher mit XIRR und Excel berechnet habe. Dazu hatte ich mir anfangs noch eine Heatmap eingestellt, damit ich die Veränderungen von Monat zu Monat sehen konnte. Mittlerweile nutze ich die aber nicht mehr. Zugegebenermaßen wäre mir das auch ohne Heatmap direkt aufgefallen, aber sie sah schließlich auch schön aus 🙂

Hierbei sah man beispielsweise auch, dass Estateguru erst seit einigen Monaten dabei war und noch eine vergleichsweise kleine Rendite gegenüber anderen Plattformen hatte. Ein Fakt der sich bei einem Blick im nächsten Jahr geändert hat. Plattformen die komplett endfällig sind, wie z.B. DoFinance wurden logischerweise anfangs mit 0% quittiert. Denn es gab keine monatlichen Auszahlungen. Sah schlimm aus, war es aber am Ende nicht.

Hast du einmal alles eingerichtet, kannst du innerhalb von Sekunden die relevanten Kennzahlen für deine Plattformen für verschiedene Jahre herausfinden. Oben rechts siehst du bei mir, dass das Dashboard auf 1 Jahr eingestellt ist. Diese Funktion ist aber variabel und jederzeit änderbar. Hier siehst du nun einen Screenshot meines heutigen Dashboards für die P2P-Plattformen auf 5 Jahre:

Mein Dashboard nach 2 Jahren P2P-Krediten

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit von Portfolio Performance für P2P Kredite

Zugegeben, es hat Tage gedauert, bis ich mein Portfolio von allen anderen Quellen in das Tool migriert hatte. Aber die Arbeit hat sich absolut gelohnt. Nun habe ich seit Jahren alles an einer Stelle und immer im Überblick. Ich habe das Tool jetzt seit 2 Jahren im Einsatz und kann es absolut weiterempfehlen, solltest du auch in P2P Kredite investieren.

Und das Programm ist nicht nur dafür gut, sondern auch für die meisten anderen Anlageprodukte. Ausgelegt ist es für Aktien und Fonds und diese sind einfach übertragbar, ziehen sich aktuelle Kurse etc. Aber auch für alle Investoren in Kryptowährungen ist das Tool nutzbar. Du kannst die Charts auch hier automatisiert abrufen. Die Auswertungsmöglichkeiten über alle Anlageklassen hinweg sind einfach super und mir persönlich macht das Investieren hiermit noch mehr Spaß.

Wenn du Portfolio Performance testen willst, kannst du es dir hier völlig kostenlos runterladen und lostesten. Fragen dazu einfach in die Kommentare schreiben.

Nutzt du Portfolio Performance und bist in P2P Kredite bei Bondora und Co. investiert? Wenn ja, kannst du meinen Bericht mit weiteren Best Practices ergänzen? Schreib es in die Kommentare!

Portfolio Performance – Der Artikel als Video

Beitragsbild: pixabay.com @ 6689062 (Pixabay License)

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hey, was denkst du über das Programm P2P Dash? Finde das eigentlich super wird aber irgendwie nie etwas von berichtet.

VG

Hi Tim,

ist ein super Programm (gibt ja sogar eine eigene Support Sektion in unserem Telegram Chat dafür). Ich selbst nutze jedoch weiter Portfolio Performance, da ich mein gesamtes Vermögen dort abgebildet habe. Das kann ich mit P2P Dash leider nicht. Ansonsten top!

Grüße

Lars

Hallo Lars, vielen Dank für Deine ehrlichen und informativen Beiträge. Dank dieser bin ich jetzt auch in die P2P Welt eingestiegen. ☺️ Bezüglich des Trackings, wie machst Du das mit den Zinsen bei Bondora Go & Grow: trägst Du sie einerseits als Zinsen ein und andererseits als Einzahlung? Ich meine, wenn Du die Zinsen nicht abziehst erhöht sich das Kapital und darauf gibt es auch wieder Zinsen. Also der Zinseszinseffekt 😅

Vielen Dank für eine kurze Info!

Viele Grüße

Hi Yvonne,

danke für deinen Kommentar und deine Nachricht. Bezüglich der Zinsen bei Bondora: Ich trage es nur als Zinsen ein, denn diese erhöhen ja bereits das Kapital 😉