Das Nexo.io Experiment – 12% statt 0% aufs Tagesgeld?

Oh mein Gott, er hat Tagesgeld gesagt! Vergleicht er etwa Nexo.io * mit Tagesgeld? Nein, keine Angst, das tue ich nicht. Ich vergleiche es nicht allgemein mit Tagesgeld, sondern mit meinem Tagesgeld, wofür es seit letzten Jahr exakt… gar nichts mehr gibt. Mit diesem Umstand konnte ich persönlich nicht mehr leben 🙂 Was ich dagegen getan habe und wie ich nun aus 0 EUR monatlich 200 machen werde, erfahrt ihr heute.

Heute muss ich aber neben dem Standard-Disclaimer, der sowieso schon überall steht, nochmal eine Extra-Warnung vorausschicken, bevor es losgeht. Ich empfehle hier niemandem meine Idee so nachzubauen, denn wir sprechen hier über meine persönliche Tagesgeld-Notreserve von ca. 20.000 EUR. Das ist komplett auf meinem eigenen Mist gewachsen. Alles was du aufgrund dieser Anleitung tust oder nicht tust, liegt absolut in deiner eigenen Verantwortung. So wie es auch in meiner Verantwortung liegt, wenn ich mein Geld komplett verliere!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Die Idee

Bevor wir aber zu Nexo.io kommen, möchte ich euch erst einmal meine Idee vorstellen. Teil meiner Vermögensstruktur im Cashbereich und auch die Akteure in diesem Beitrag sind unter andere 2 wichtige Positionen:

- Die eiserne Notfallreserve, die jeder auf seinem Tagesgeldkonto haben sollte und in meinem Fall 20.000 EUR beträgt.

- Cashrücklagen für einen schnellen Nachkauf im Crashfall, die deutlich höher sind als meine Notreserve.

Seit dem Shutdown-Crash im Jahr 2020 habe ich nun die Cashrücklagen für den schnellen Nachkauf nicht mehr auf externen Tagesgeldkonten bei Zinspilot* liegen, sondern direkt auf den Referenzkonten der Broker. Konkret sind das OnVista* (mein Hauptbroker), CapTrader*, TradeRepublic* und Scalable Capital*. Hintergrund dieser Änderung ist die Geschwindigkeit der Verfügbarkeit. Es hat damals einfach zu lange gedauert, bis ich das Geld bei den Brokern hatte und das für ein paar Euro.

Nun ist jedoch dieser Teil auch ebenso schnell auf meinem normalen Bankkonto. Nach meinem Test in der Regel am gleichen Tag oder Folgetag. Mit dieser Maßnahme erübrigt sich die Notwendigkeit der sofortigen Verfügbarkeit der eisernen Notfallreserve, denn die Cashrücklagen für einen möglichen Crash können jetzt ebenso dafür herhalten. Meine Idee war nun, diese gewinnbringend anzulegen, um daraus ein weiteres Einkommen zu machen.

Nun möchte ich diese aber möglichst planbar anlegen, das heißt, ich brauche keine windigen P2P Kredite und auch kein weiteres Bondora Go & Grow Konto. Da mich der Bereich Stable Coins privat immer mehr interessiert und ich auch nicht irgendeine kleine und auch keine Plattform nutzen wollte, bei der ich schon zu anderen Zwecken angemeldet bin, habe ich mir nach einiger Recherche zu diesem Zweck bei Nexo.io * ausgesucht. Es geht ja immer noch um meinen Notgroschen.

Nexo.io schien mir am aussichtsreichsten für mein Experiment.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Generelle Risiken

Bevor wir zur Umsetzung kommen, möchte ich an dieser Stelle nochmal explizit auf die Risiken eingehen. Investiert bitte nicht eure Notreserve in Kryptowährungen! Oder wenn ihr es tut, macht es wie ich und sorgt dafür, dass immer ein Backup da ist. Die Notreserve ist das Geld, was quasi sofort da sein muss, wenn euch mal was um die Ohren fliegt. Euer Auto, eure Heizung, eure Gesundheit, euer Ehepartner 🙂

Seid jederzeit bereit dieses Geld zu verlieren und geht im schlimmsten Fall davon aus, dass es euch nicht mehr zur Verfügung steht. Habt ihr das verstanden, potentielle Gegenmaßnahmen ergriffen und die Verantwortung vollständig übernommen, werdet ihr sehr viel Spaß an so einer Umsetzung haben, wie ich auch. Da bin ich mir fast sicher!

Unternehmerische Risiken

Neben den generellen Risiken gibt es in diesem Fall noch eine weitere Unbekannte. Und zwar das Unternehmen Nexo.io selbst. Die Firma gehört mittlerweile zu den größten und anerkanntesten Krypto-Lending Plattformen der Welt. Dennoch muss man sich im Bereich der Kryptowährungen immer klar machen, dass die Unternehmen weit weniger transparent sind, als beispielsweise bei den P2P Krediten. Wenn ihr also denkt, dass P2P Unternehmen intransparent sind, dann braucht ihr Krypto Lending gar nicht erst anfangen 😉

Im konkreten Fall von Nexo.io sehe ich folgende 3 Dinge kritisch:

- Unklares Firmenkonzept: Team sitzt in Sofia, firmiert ist man angeblich in London, mein Kontakt schreibt aber mit einem Impressum von den Cayman Islands. Fängt schon gut an oder? 🙂

- Keine Geschäftsberichte: Wie üblich im Bereich der Krypto-Plattformen gibt es keinerlei Geschäftsberichte, die man überprüfen könnte.

- Intransparenz: Zwar gibt es auf der Website viele bunte Bildchen, aber so richtig weiß man nicht, was hinter allem steckt.

Das resultiert in für mich 3 große Risiken:

- Die Plattform verschwindet einfach und durch das verstrickte Firmenkonzept kann man am Ende wie immer wenig tun.

- Nexo.io verschweigt Dinge, ohne dass man sie aufgrund fehlender Geschäftsberichte mitbekommt.

- Durch die Intransparenz kann Nexo.io eigentlich an jedem Punkt Gelder einsammeln und diese fröhlich hin- und herschieben.

Gut, wenn wir ehrlich sind, haben wir Punkt 1 schon bei den P2P Plattformen erlebt, auch der zweite Punkt ist nichts neues. Den dritten Punkt kann man ein wenig entschärfen, da wir uns nur auf das Produkt “Earn” einschießen. Also Kredite, wo Nexo vorgibt, dass diese immer mit einem Collateral gedeckt sind. Das wird tatsächlich von einer dritten Partei überprüft und zwar von Armanino, die auch Kraken und andere große Plattformen in Echtzeit überwachen, was ihr selbst auch tun könnt.

Ich habe für mich also die Entscheidung getroffen, dass die Risiken für mich hierbei vertretbar sind, da ich auch schon einige Erfahrung mit anderen Krypto Lending Platformen habe, wie ihr ja wisst.

Im Real Time Explorer könnt ihr nachschauen, ob die aktuellen Kundenverbindlichkeiten der Plattform wirklich gedeckt sind.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Die Umsetzung

Gut, genug über die Risiken gequatscht. Wie kommt man jetzt an die verdammten 12% Zinsen? Hierfür nutzen wir das Nexo Earn für Euro. Bei diesem Produkt überweist du Nexo deine Euro, diese werden im Hintergrund in EURX (einem internen Stablecoin-Verschnitt) umgewandelt und besichert verliehen. Von dieser Umwandlung bekommst du jedoch absolut gar nichts mit und das läuft vollkommen vollautomatisch. Machst du nur das, gibt es schon 4% bei täglicher Verfügbarkeit wie bei Bondora Go and Grow, wo es aber 6,75% gibt.

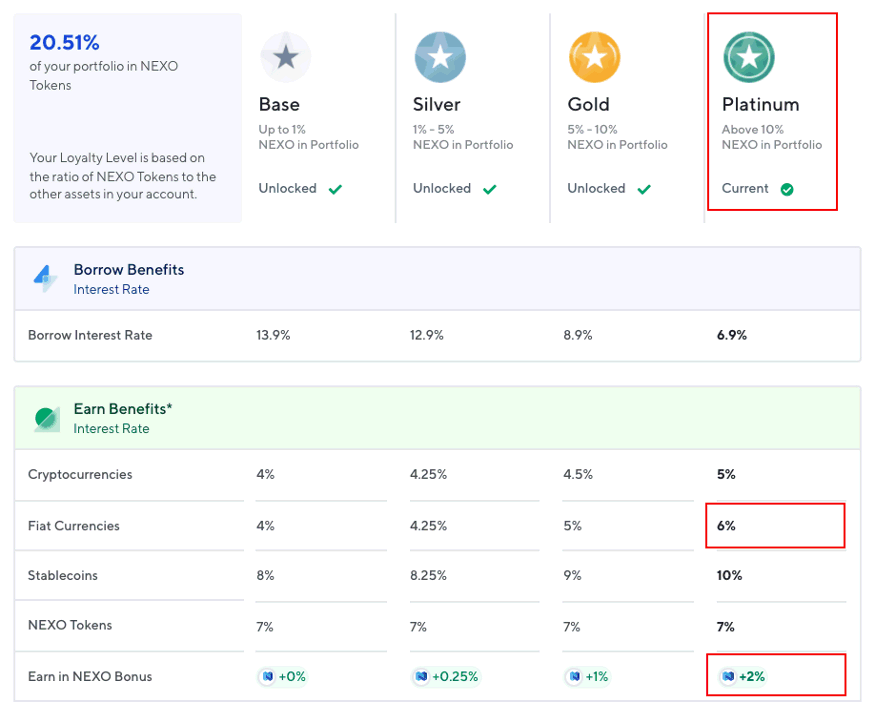

Nun gibt es aber noch einige Kniffe, um die Rendite zu erhöhen. Jeder Schritt bringt jedoch etwas mehr Risiko mit sich, was logisch sein sollte. Um die 12% erreichen, benötigen wir das Nexo.io Loyalty Program, wobei Schritt Nummer 3 auch ohne das Loyalty Program möglich ist, für alle die komplett in Euro bleiben wollen.

Das Loyalty Program von Nexo und die für uns wichtigen Punkte.

Stufe 1 – Nexo Coin kaufen (+2%)

Um die Rendite von 4 auf 6% zu erhöhen, kommst du nicht umhin, dir den Nexo Coin zuzulegen (außer du nutzt lediglich Schritt 3, zu dem wir gleich kommen). Das ist der hauseigene Coin der Firma und liegt dieser in einem bestimmten Verhältnis zum restlichen Portfolio in deinem Account, bekommst du einen Bonus. Wir schielen hier direkt auf den Platinum Bonus, wofür du 10% benötigst. In meinem Fall plane ich 20.000 EUR einzuzahlen und bräuchte so 2.000 EUR extra für den Platin-Bonus. Bisher habe ich den Zielwert noch nicht ganz erreicht, aber das Platinum Level bereits inne.

Zusätzliches Risiko für dich: Du pumpst noch mehr Geld in die Plattform.

Mein Nexo Wallet Stand 18.02.2022

Stufe 2 – In Nexo auszahlen lassen (+2%)

Haben wir Stufe 1 erreicht, erhöhen wir die Rendite weiter von 6 auf 8%. Das bewerkstelligen wir, indem wir einfach unsere Zinsen nicht in Euro, sondern im Nexo Coin auszahlen lassen. Das ist mit einem Klick erledigt. Du kannst die Nexo jedoch problemlos in Euro umwandeln und die Zinsen auszahlen lassen.

Zusätzliches Risiko für dich: Deine Zinsen unterliegen Wertschwankungen (positiv wie negativ).

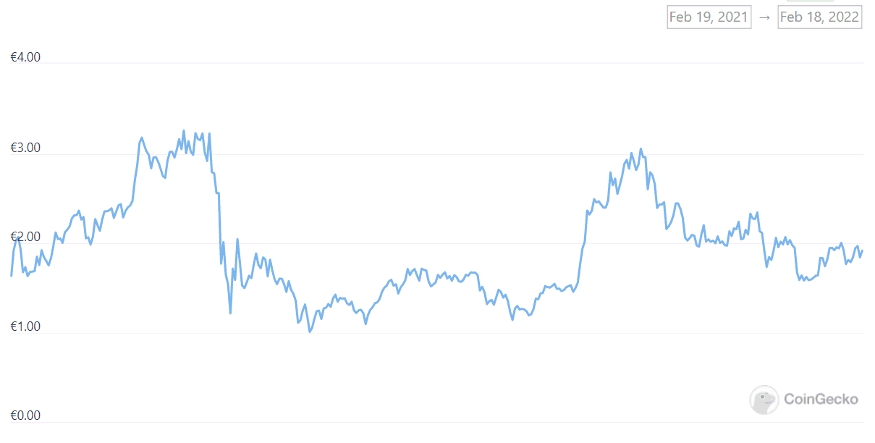

Der Nexo Coin im Verlauf eines Jahres.

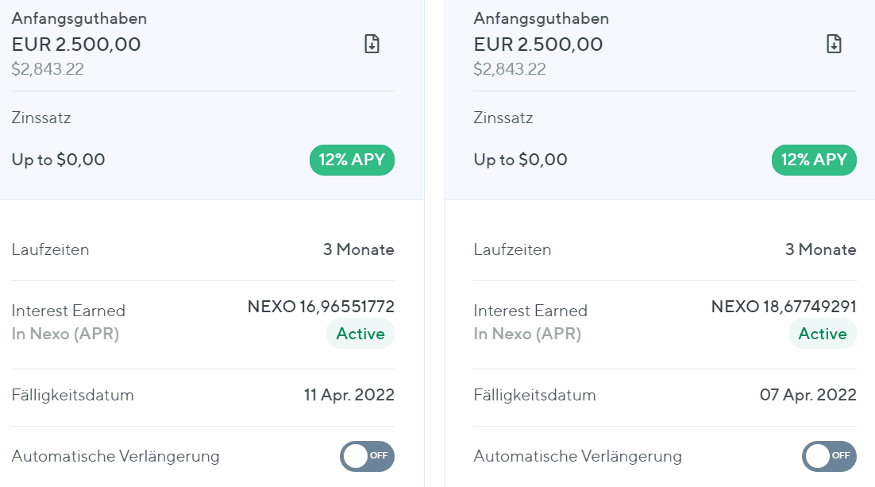

Stufe 3 – Geld auf 3 Monate fixieren (+4%)

Nun kommen wir zur Endstufe und dem Sprung von 8 auf 12%. Hierfür geben wir die tägliche Verfügbarkeit aus der Hand und binden unser Geld für 3 Monate an die Plattform. Am Ende der Laufzeit bekommen wir dann die Zinsen mit unserem Geld zurück ins Wallet. Du musst jedoch nicht dein ganzes Kapital binden, sondern kannst bis zu 10 Laufzeiten anlegen und dir so eine Art “Festgeldtreppe” bauen, wie du es in meinem Screenshot siehst. Mit dieser Technik erhöhst du deine Verfügbarkeit. Diesen Schritt kannst du zudem unabhängig vom Loyalty Program gehen, wenn du keinen Nexo Coin möchtest. So kommst du immerhin auf 8% und bleibst komplett in Euro!

Zusätzliches Risiko für dich: Du bindest deine Gelder 3 Monate lang fest an Nexo und hast auch keine Möglichkeit früher darüber zu verfügen.

Zwei meiner eigenen Laufzeiten.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Die Steuer

Ein weiterer Punkt, der gerade für uns Deutsche wichtig ist: das Thema Steuern! Da “Zinsen” aus Kryptowährungen aktuell noch nicht als Kapitaleinkommen zählen, muss man diese mit seinem persönlichen Steuersatz versteuern. Zudem erhöht sich in diesem Fall die Haltefrist der Coins. Da ich aber sowieso die Zinsen nach jeder Laufzeit abziehe, ist mir die Haltezeit egal. Ebenso der persönliche Steuersatz, denn die Alternative ist ganz einfach 0% auf meinem Tagesgeldkonto bei meiner Bank 🙂

Die Steuererträge sind superleicht zu ermitteln. Nexo.io ist an Cointracking.info* angeschlossen per CSV-Import. Das bedeutet, ihr ladet euch bei Nexo einfach monatlich die Transaktionen herunter und bei Cointracking.info wieder hoch und habt alle notwendigen Daten für den Steuerbericht. That’s it!

Transaktionsliste herunterladen bei Nexo.

Und hochladen bei Cointracking.info

Cointracking.info ist bis 200 Transaktionen kostenfrei und das sollte erstmal langen. Ansonsten lohnt sich aber hier auch das Abo, denn wenn ihr im Bereich der Kryptowährungen langfristig unterwegs seid, braucht ihr in jedem Fall ein Tracking Tool für die Steuern. Ich kann das hier wärmstens empfehlen und arbeite auch schon seit Jahren damit. Über meinen Link* gibt es 10% Rabatt auf die Abos.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit zum Nexo.io Experiment

Damit sind wir am vorläufigen Ende des Nexo-Experiments bzw. des Beitrags. Aktuell sind 15.000 der geplanten 20.000 EUR eingezahlt und es fühlt sich ganz gut an. Die ersten Laufzeiten gehen schon im April zu Ende und bis dahin sollte auch der Rest eingezahlt sein. Natürlich kannst du noch zig andere Sachen auf Nexo.io machen. Selbst Geld leihen, traden, hebeln, was auch immer. Wie alle Krypto-Plattformen ist auch Nexo.io total überladen mit etlichem Kram, den eigentlich kein Mensch braucht. Oder sagen wir, den ich nicht brauche 🙂 Ach ja, eine Kreditkarte mit Cashback gibt’s auch noch! Aber die kann leider nicht mit der Crypto.com Visa-Karte, der meiner Meinung nach aktuell besten Visa-Karte der Welt mit.

Lass mich gerne wissen, wenn du im nächsten Jahr wissen möchtest, wie es mit dem Projekt weitergegangen ist und auch, ob dir Beiträge dieser Art gefallen.

Wenn du Nexo.io testen willst, im Großen wie im Kleinen, dann nimm auf jeden Fall die 25 USD in BTC mit, die du schon ab 100 EUR Investment bekommst. Alles andere wäre totale Verschwendung.

Jetzt anmelden und 25 USD Guthaben kassieren!*

Was sagst du zu meiner Idee der Notfallreserven-Umschichtung. Eine weitere wahnsinnige Idee von mir oder eine rationale und gute Überlegung? Schreib es mir jetzt in die Kommentare!

Nexo.io – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hi Lars, toller Selbsttest mit Nexo. Ich habe das aber mit den Steuern aus der Ernte nicht ganz verstanden. Du schreibst, dass du die Gewinne gleich abgezogen hast und dadurch natürlich Steuern zahlst. Habe ich verstanden, was ist aber wenn du die erwirtschaften Zinsen in Form von Nexo Coints über 12 Monate drauf lässt. Zahlst man dann trotzdem Steuer weil diese Zinsen täglich in Nexo Coins gewandelt werden?

Hi Sebastian,

danke dir für deinen Kommentar! Ja, du zahlst natürlich auch auf die Nexo-Coins Zinsen 🙂

Hallo Lars,

Du schreibst in einem Kommentar weiter oben, Du hättest Nexo aus Sicherheitsgründen verlassen.

Zwei Fragen hierzu:

1. Kannst Du das etwas genauer erläutern? Hängt das bspw. mit dem Untergang Celsius zusammen?

2. Nutzt Du (mittlerweile) eine alternative Platform oder hast Du Dich hier komplett zurückgezogen?

Vielen Dank einmal mehr für Deinen Blog und die Möglichkeit des Austausches.

Hi Patrick,

ich habe Nexo verlassen aus 2 Gründen:

1. Die Lending-Sparte im Bereich Krypto hat jegliches Vertrauen verspielt.

2. Nexo ist vollständig intransparent.

Zu deiner zweiten Frage: Korrekt, ich habe mich mittlerweile von allen Lending-Plattformen zurückgezogen. Mein Geld ist mir dafür einfach zu schade.

Hallo Lars,

ich bin das spannende Experiment damals mitgegangen. Nix verloren, bisschen was verdient, aber da reicht mir nun auch.

Derzeit sitze ich an den Steuern und ich habe eine Frage zu CoinTracker, die Du mir (oder andere Mitleser) ggf. beantworten können.

Ich habe mir den Auszug für die Steuer aus der CSV generiert. Es gibt mir einen Steuerrelevanten Verlust von -51 Euro an. Dazu auf der nächsten Seite Zinseinnahmen von 5€. Soweit, so gut.

Schaue ich mir auf der Cointracker Webseite direkt meine “Nexo Transaktionen” an, so gibt es mir knapp 20€ Zinsen an, die ich damals auch abgezogen habe.

Was ist denn nun hier der Unterschied…

Viele Grüße und Danke

Frank

Hi Frank, danke für deinen Kommentar und schön, dass du ein paar Euro mitnehmen konntest 🙂 Zu deiner Frage: Es kann sein, dass CoinTracking noch andere Dinge aus der CSV einbezieht und sie mit verrechnet. Kann ich dir aus der Ferne aber nicht sagen. Generell wird CoinTracking mehr Ahnung davon haben als Nexo.

Danke, dann werde ich mich auf den Auszug berufen und fettich.

Sind ja auch nur Kleckerbeträge.