Warum ich meine Notreserve wieder ins Krypto Lending stecke

2020 hatte ich einen kleinen Ausflug in den Bereich des zentralisierten Krypto Lendings als Ergänzung zu P2P Krediten gemacht. Ein gefährliches Experiment, wie sich herausstellen sollte, bei dem ich fast einen sechsstelligen Betrag auf der Plattform Celsius verloren hätte. Auch andere Experimente waren eher semi-erfolgreich. Geld verloren habe ich zwar am Ende nicht, jedoch habe ich 2022 für mich entschieden, das Thema Cashflow mit Kryptos aus Sicherheitsgründen vorerst zu beenden.

Dennoch bin ich seit langer Zeit in dieser Anlageklasse investiert und weiterhin fasziniert davon. So kam der Cashflow nach und nach zurück. 2023 begann ich, kleinere Positionen zu staken, und seit 2024 erwirtschaftet mehr als 50 % meines Krypto-Portfolios wieder einen regelmäßigen Cashflow.

Nach dem Interview mit unserem Podcast Gast Ronald Kandelhard im P2P Cafe, möchte ich 2025 auch das Krypto Lending wieder zurückholen, jedoch setze ich dabei nicht mehr auf zentralisierte Plattformen wie damals. Wie ich das genau mache und wie ich zwischen 5 und 18% Rendite generiere, habe ich hier dokumentiert, vielleicht ist es auch für dich interessant.

Ich lehne dieses Projekt an das Nexo-Projekt an, bei dem ich meinen Notgroschen (damals noch rund 20.000 EUR) in Kryptos angelegt hatte, was funktioniert hat. Das mache ich nun erneut, nur ohne Plattform dazwischen.

Warnhinweis: Ein Investment in Kryptowährungen erfordert Wissen und eine hohe Risikobereitschaft. Ich rate explizit davon ab, mein Vorgehen unreflektiert zu übernehmen. Ich bin kein Krypto-Experte, sondern ein Anwender mit gesammeltem Halbwissen. Was du daraus machst, liegt in deiner Verantwortung.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Das Problem mit der Theorie

Der Podcast mit Ronald hatte überraschend viele Aufrufe, jedoch gab es sehr viel Kritik, dass alles viel zu theoretisch und abstrakt sei. Diese Kritik kann ich absolut nachvollziehen, da es auch immer wieder um die Zukunft der Blockchain, Smart Contracts, Sicherheit etc. ging und viel zwischen den Themen gesprungen wurde.

Wie ihr wisst, bin ich ein Freund der Praxis und daher habe ich ca. 22.000 EUR in die Hand genommen und einen Weg für mich etabliert, den ihr hier nun ganz praktisch und Schritt für Schritt nachvollziehen könnt, wenn ihr neben den schon fast langweilig gewordenen P2P Krediten mit Krypto Lending das Thema etwas auflockern wollt. Die ersten paar hundert Euro Zinsen sind auch schon kassiert, also gibt es auch bereits einen “Proof of Work” wie es in dieser Szene so schön heißt. Übrigens keine Angst, der Blog bleibt beim Thema P2P Kredite, daher bleibt dieser Beitrag 2025 sicher der Einzige seiner Art.

Der Plan

Mein “Notgroschen“, also Geld was ich immer zur Verfügung haben möchte, wenn es mal irgendwo knallt, lag bis vor kurzen noch auf Trade Republic* und ich habe diesen seit dem Nexo-Experiment auf 22.000 EUR erhöht. Auf der anderen Seite wird dieses Geld im Grunde nie angerührt und ich nutze es gerne für Experimente.

In diesem Fall wollte ich eine höhere Verzinsung dafür haben und schob das Geld ins dezentrale Krypto Lending, wo es im Grunde ebenfalls täglich verfügbar ist. Ich arbeite ausschließlich mit sogenannten “Stable Coins”, also Kryptowährungen, die keinen Schwankungen unterliegen.

In diesem kleinen Beitrag, werde ich nicht groß auf die technischen Details eingehen, sondern euch einfach nur zeigen, was ich gemacht habe. Es gibt sicher zig andere Wege, aber ich habe einen möglichst einfachen gesucht, bei dem ich mein Geld auch jederzeit wieder herausbekomme.

Auch auf die Steuerthematik werden wir hier nicht weiter eingehen. Informiert euch hier bitte entsprechend selbst bzw. nutzt so wie ich Tools wie CoinTracking* (10% auf alle Abos über den Link), um eure Transaktionen zu dokumentieren. Es gibt dazu tonnenweise Anleitungen im Internet.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Was ist dezentrales Krypto Lending?

Um euch nicht ganz im Regen stehen zu lassen, gibt es noch eine kleine Erklärung zum dezentralen Krypto Lending, weiter in die Tiefe gehen wir hier aber nicht. Dezentrales Krypto Lending ist ein Teil des dezentralen Finanzwesens (auch genannt DeFi), das es Nutzern ermöglicht, Kryptowährungen zu verleihen oder zu leihen, ohne auf zentrale Finanzinstitutionen wie Banken angewiesen zu sein. Bei den P2P Krediten haben wir diese Abhängigkeit extrem stark, hier jedoch nicht.

Bei dieser Form des Lending werden Smart Contracts auf einer Blockchain verwendet, um die Kreditvergabe und -aufnahme zu automatisieren. Nutzer können ihre Krypto-Assets als Sicherheiten hinterlegen, um Kredite zu erhalten, wobei der Wert der Sicherheiten in der Regel höher ist als der Kreditbetrag, um Marktschwankungen abzufedern. Die Kredite sind also über besichert (over collateralized).

Man kann sich innerhalb von Sekunden Kredite nehmen.

Ein wesentlicher Vorteil des dezentralen Krypto Lending im Vergleich zum zentralen Krypto Lending ist die erhöhte Sicherheit. Bei zentralen Plattformen verwalten Dritte die privaten Schlüssel der Nutzer, was bedeutet, dass im Falle eines Hacks oder einer Insolvenz der Plattform das Risiko besteht, den Zugang zu den eigenen Vermögenswerten zu verlieren. Genau das passierte bei Celsius, FTX, Coinloan und anderen. Auch bei P2P Krediten kennen wir das Thema zur Genüge.

Im Gegensatz dazu behalten Nutzer beim dezentralen Krypto Lending die Kontrolle über ihre privaten Schlüssel und führen Transaktionen direkt von Wallet zu Wallet durch. Dies reduziert das Risiko von Cyberangriffen erheblich, da es keine zentrale Angriffsfläche gibt. Erhöht jedoch auch deine Verantwortung im Umgang mit deinen Coins. Ein falsches Zeichen beim Verschicken deiner Coins und das Geld ist weg!

Im Grunde könnt ihr im DeFi Bereich so ziemlich alles verleihen und leihen.

Darüber hinaus bietet dezentrales Krypto Lending eine höhere Transparenz und geringere Zugangshürden. Nutzer müssen beispielsweise in der Regel keine umfangreichen persönlichen Informationen preisgeben oder KYC-Prüfungen auf zig Plattformen durchlaufen, was den Zugang zu Finanzdienstleistungen für eine breitere Nutzerbasis erleichtert. Auch kann euch niemand das Konto einfach ohne Angabe von irgendwelchen Gründen schließen, was schon so einigen passiert ist (auch mir).

Dafür benötigt es aber ein gewisses technisches Verständnis. Wenn ihr hier tiefer einsteigen wollt, informiert bitte entsprechend. Wir steigen nun direkt in die Praxis ein.

Der Krypto Lending Werkzeugkasten

Im Grunde benötigen wir nicht viel, um unser Geld an die Arbeit zu bringen. Wir brauchen:

- On-Ramp (also ein Ort, wo du deine Euros ins Kryptos tauschst)

- Wallet (deine virtuelle Brieftasche)

- Lending Plattform (der Ort, wo du deine Coins an die Arbeit bringst)

Nexo (meine On-Ramp)

Als On-Ramp nutzen wir einen alten Bekannten, der sich mittlerweile wirklich gemacht hat. Die Krypto-Plattform Nexo*, auf der ich selbst auch einige Euros im “Festgeld” zu 11% liegen habe. Der damals gezeigte Weg funktioniert also auch heute noch wunderbar, aber ihr gebt hier eben die Kontrolle ab, was ich diesmal nicht möchte und daher nutzen wir es nur als On-Ramp.

Hier könnt ihr sehr einfach auf ein personalisiertes Konto Euro einzahlen, sie in eure gewünschte Kryptowährung tauschen und je nach Währung, diese sogar kostenfrei auszahlen. Dies ist der letzte Kontakt eures Gelder mit der zentralen Finanzwelt.

Ihr könnt aber auch eine deutsche Lösung wie BISON* (10 EUR Guthaben in ETH über den Link) nehmen oder eine bekannte Exchange wie Coinbase oder Kraken. Das bleibt komplett euch überlassen. Ich zeige euch hier den Weg über Nexo, ihr könnt dieses Verfahren aber auf alle Plattformen und Kryptowährungen übertragen.

Rein praktisch habe ich also 22.000 EUR in Tranchen auf Nexo geschickt und diese von EUR in den Stablecoin USDC getauscht. Der USDC ist, wie der Name schon sagt, an den USD gekoppelt und bildet diesen nach. Ihr setzt euch also bereits mit diesem Tausch einem Währungsrisiko aus. Das Ganze ist mit ein paar Klicks in unter 10 Sekunden erledigt.

Auf Nexo habe ich einfach EUR in USDC getauscht und von dort weitergeschickt.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Rabby (meine Wallet)

Die nun getauschten Coins, könnt ihr auf eine Wallet schicken. Beispielsweise einen physischen Ledger oder eine Software Wallet wie Metamask oder Rabby. Ich habe mich für Rabby entschieden.

Rabby ist einfach zu installieren und aufzusetzen, mit ein paar YouTube Tutorials bekommt das jeder schnell hin. Dies ist der Dreh- und Angelpunkt, den ihr im Grunde für jede Plattform braucht und es gibt verdammt viele davon 🙂

Mein Rabby Wallet. Eine Welt für sich.

Die Praxis: Als nächsten Schritt habe ich meine eben getauschten USDC von Nexo auf meine Rabby Wallet geschickt. Je nach Netzwerk, welches ihr nutzt, sind die Coins in Sekunden da. Es macht auch einen Kostenunterschied. Nutzt ihr Ethereum, zahlt ihr Gebühren, nutzt ihr Arbitrum, zahlt ihr nichts. Ich habe mich aufgrund der Gebühren für die L2 Chain Arbitrum entschieden. Auf die Details der Chain und was genau eine L2 Chain ist, gehen wir hier nicht weiter ein.

Und damit hat das Geld das zentrale Finanzsystem verlassen und befindet sich nun auf deiner Wallet und damit auf der Blockchain. Durch einige Bestätigungen sind es ein paar mehr Klicks als beim reinen Wechsel, aber auch das ist in unter 1 Minute zu schaffen.

AAVE (meine Lending Plattform)

Von der Wallet aus, können wir nun unser Geld verleihen und das funktioniert, du ahnst es schon, in Sekunden. Ebenso der Weg zurück. Als Beispielplattform nutzen wir Aave, die größte dezentrale Krypto Lending Plattform der Welt. Zum Zeitpunkt der Erstellung dieses Beitrags sind ca. 40 Milliarden USD auf Aave investiert, wobei ich nicht alle verfügbaren Marktplätze zusammengerechnet habe. Mintos hat derzeit 440 Millionen EUR under Management als weltgrößte P2P Plattform. Nur damit ihr mal eine Größenordnung habt.

Auf Aave gibt es verschiedene Chains auf denen ihr verleihen könnt. Der größte Markt ist natürlich alles was auf Ethereum läuft, aber es gibt auch andere Chains wie Arbitrum, Base, Optimism etc. Ich habe aufgrund der niedrigen Gebühren meine USDC auf Arbitrum laufen. Ihr könnt hiermit nicht nur kostenlos über Nexo auszahlen, sondern auch Transaktionen im Cent-Bereich durchführen. Für die Verrechnung der Gebühren benötigt ihr noch eine kleine Menge Etherum, 10 EUR reichen völlig für Jahre.

Der Arbitrum Marktplatz auf Aave.

Das Verleihen

Nun kommt der spannende Teil. Die USDC die ihr nun auf eurem Wallet habt könnt ihr verleihen (supply). Der Zinssatz ist dabei variabel und ändert sich im Grunde sekündlich, je nach Bedarf des Markets. In den letzten Wochen habe ich 18% gesehen, aber auch schon weit unter 10%, wie derzeit. Der aktuelle Durchschnitt liegt bei 4 – 5%.

Der Zinssatz auf Aave.

Ihr tauscht hier erneut eure Coins! Ihr gebt USDC ins System und bekommt quasi als “Quittung” den aArbUSDCn ausgestellt. Ihr könnt diesen jederzeit und ohne Wartezeit wieder zurücktauschen in eure eigentliche Währung!

Der Kreditnehmer (Borrower) auf der anderen Seite, bekommt dafür eure USDC, muss jedoch als Sicherheit eine andere Kryptowährung hinterlegen und zwar zu einem weitaus höheren Wert. Nun das Wichtige: Sollte diese Währung zu stark sinken, wird er automatisch liquidiert und ihr bekommt eure USDC zurück. Dieses System funktioniert bereits seit Jahren und durch alle bisher stattgefundenen Bärenmärkte hindurch!

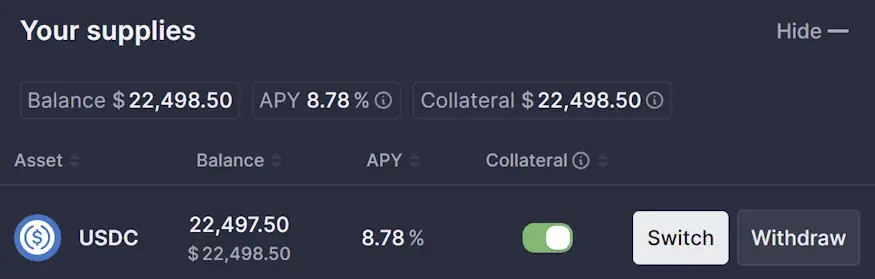

Rein praktisch habe ich also in meinem Fall meine 22.000 EUR Notreserve über Nexo in USDC getauscht, diese über Arbitrum auf Rabby ausgezahlt und über Aave verliehen, wofür ich den aArbUSDCn erhalten. Nun steigt täglich der Wert meines Portfolios anhand des entsprechenden Zinssatzes am Markt. Der Weg hört sich vielleicht wild an, ist aber schneller gemacht, als bei Mintos einen neuen Auto Invest zu konfigurieren.

Meine Notreserve auf Aave.

Ich muss aber nicht im USDC bleiben, ich kann auch jederzeit (gegen eine kleine Gebühr) in einen anderen Wert switchen und so die optimalen Zinsen abgreifen. Bedenkt bitte, dass dies mit erhöhten Risiken verbunden sein kann!

Mit einem Klick erhöhe ich meine Zinsen um über 6%!

Ist Krypto Lending eine gute Alternative zu P2P Krediten?

Aus meiner Sicht ja! Es ist jedoch eine vollständig eigene Welt und setzt technisches Verständnis sowie eine gewisse Experimentierfreudigkeit voraus. Seid ihr klassische Bondora Go & Grow Investoren, die alles mit einem Klick erledigt haben wollen, dann ist Krypto Lending nicht das Richtige für euch. Tüftelt ihr jedoch stundenlang an euren Mintos Auto Invests und durchleuchtet die Kreditgeber dort nach Risiken, dann könnte es einen Versuch wert sein.

Was gibt es noch außer Aave?

Aave war nur ein Beispiel, weil es eine große und sichere Plattform zu sein scheint. Es gibt jedoch unzählige andere. Die Seite Defilama gibt euch einen kleinen Einblick in diese Welt. Ganz ehrlich, dagegen ist P2P ein Fliegenschiss 😀

Weitere Plattformen die ich derzeit teste und die nicht immer reines Lending betreiben, sind Fluid, Hyperliquid und Moonwell. Zudem versuche ich aktuell meine Stepn-Erträge (das ist die Lauf-App, die ich seit Jahren nutze) über das Projekt Defi Carrot zu optimieren. Auch wenn ich es gerne würde, werde ich auf die einzelnen Projekte hier nicht weiter eingehen. Wenn euch das interessiert, informiert euch entsprechend selbst.

Wie schnell ist das Geld wieder zurück?

Einen Vorteil hatte Trade Republic*. Habe ich Geld zurück auf mein Bankkonto überwiesen, war es in der Regel in Echtzeit da. Liegt das Geld auf Aave, kann ich es ebenfalls mit einem Klick zurückholen. Jedoch nur bis zur Exchange, was in meinem Fall Nexo ist. Hier ist das Geld dann wieder in der “normalen” Welt und die Überweisung auf mein Bankkonto dauert in der Regel 1 – 2 Tage. Aus meiner Sicht vollkommen ok für so eine Reserve.

Im Grunde könnte man auch Krypto-Kreditkarten nutzen wie Gnosis* oder Moonwell, um direkt vom Rabby Wallet zu zahlen. Dann hättet hier auch hier das Geld in Echtzeit zur Verfügung. Das aber auszuführen, würde an dieser Stelle zu weit gehen, daher belasse ich es bei dem Hinweis.

Wie sieht mein weiterer Plan aus?

Ich werde das DeFi Thema 2025 priorisiert ausbauen und ebenfalls eine größere Position auf Fluid aufbauen. Ebenso überlege ich auch meine Broker Crash-Reserve, die weitaus größer ist als meine Notreserve, auf die Blockchain zu transferieren. Aktuell bekomme ich auch hier nur 2 – 3 Prozent Zinsen und es könnte durchaus mehr sein.

Im Grunde benötige ich diese Reserve ebenfalls nie sofort, da ich bei meinem Hauptbroker Scalable* einen Wertpapierkreditund bei CapTrader* ein Margin-Konto habe, welche in einem Blitz-Crash wie bei Covid-19 sofort im Zugriff sind. Krypto Lending ist für mich persönlich 2025 also wieder ein großes Thema, aber die meisten Leute sollten hiervon aufgrund der Komplexität Abstand halten.

Fazit zum Krypto Lending 2025

Ich bin wieder richtig heiß! Diesmal mehr als damals, denn die Krypto Branche ist seitdem erwachsener geworden, wie ihr sicher mitbekommen habt. Von Coins wie Trump und Melania reden wir hier mal nicht 🙂 Auch kann es eine wirkliche Alternative zu P2P Krediten sein! Denn es gibt hier keine Plattform zwischen euch und eurem Geld, die sich damit einfach aus dem Staub machen kann.

Jedoch werde ich konservativ im schwankungsarmen Bereich bleiben und voll auf Stablecoins setzen. Hier fühle ich mich am wohlsten und habe nicht noch zusätzlich zur Technik die Gedanken an mögliche Ausstiegsszenarien die durch den Preis getrieben sind.

Dies wird vorerst der erste und einzige Beitrag zu dem Thema bleiben und ich werde dieses Investment weitestgehend im Stillen weiterführen. Vielleicht gibt es dann 2026 oder 2027 nochmal was darüber zu berichten. Hier auf dem Blog kehren wir nach diesem Ausflug wieder zu den P2P Krediten zurück. Wer darüber aber weiter diskutieren will, der ist in unserer Krypto Community willkommen, wo sich nun bald schon mehr als 1.000 Krypto Enthusiasten tummeln. Auch unterhält Ronald eine spannende eigene Community, die jedoch kostenpflichtig ist.

Wie denkst du über DeFi? Ein Thema für dich oder nicht? Schreib es jetzt in die Kommentare!

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hallo Lars,

Das Aufsetzen und der Artikel sind nun kann ein halbes Jahr alt.

Würdest Du uns ein (gerne kurzes) Update geben? Was war der durchschnittliche Zinssatz mit Deinen USDc? Hast Du in dem halben Jahr auch andere Coins beliehen?

Ich danke.

Grüße

Frank

Hi Frank,

generell gebe ich keine regulären Updates zu meinen Krypto-Investments, da es nicht zum Thema des Blogs passt. Aber für dich hier in den Kommentaren gerne. Es lief gut, wenn man die Tatsache der Währungsthematik herausnimmt (der USD hat ja gegenüber dem EUR massiv verloren). Aktuell verleiht man USDC zu rund 6%, das ist recht attraktiv, wenn man bedenkt, dass wir auch mal bei 2% waren. In EUR gemessen liegt die Rendite aktuell jedoch bei -19,08, in USD gemessen bei durchschnittlich 3,41. Das Investment ist weiterhin absolut pflegeleicht und ich muss nichts tun.

Der Einstiegszeitpunkt war also nicht optimal, da ich aber kein Problem mit USD haben, unwichtig für mich. Aber aktuell könnte Aave eine gute Chance sein, wenn man auf eine Umkehrung des USD/EUR Verhältnis wettet.

Grüße

Lars

Hallo, vielen Dank für die spannende Darstellung! Vermutlich wäre es sinnvoll die steuerrechtlich zu beachtenden Aspekte einmal mit einem Rechtsanwalt für Steuerrecht durchzusprechen, oder? LG

Hi Komet,

ganz bestimmt. Aber wie schon im Artikel erwähnt, ist das nicht meine Aufgabe, da nicht mein Kernthema.

Grüße

Lars

Hallo Lars,

vielen Dank für den ausführlichen Beitrag. Ich habe darauf hin mal einen kleinen Betrag bei aave hinterlegt. Zur Zeit werden durchschnittlich 5,86 % auf die Einlage gezahlt, was gar nicht so schlecht ist, da der Betrag innerhalb von Tagen wieder verfügbar gemacht werden kann. Ich habe noch eine Frage zur rabby wallet. Hast Du diese zusätzlich mit einer cold wallet abgesichert und wenn ja, mit welcher? Ledger ist anscheinend nicht mit Firefox kompatibel.

Viele Grüße

Claudia

Hallo Claudia,

freut mich, dass du Aave ausprobierst! Die aktuelle Verzinsung ist in der Tat nicht schlecht, vor allem in Kombination mit der schnellen Verfügbarkeit.

Zu deiner Frage: Für meine USDC nutze ich keine Cold Wallet. Meine größeren Positionen, insbesondere BTC und ETH, liegen allerdings auf einem Ledger.

Viele Grüße,

Lars

Meinst du Ledger via Meta Mask an Aave? Das hatte ich auch, mit Chrome geht’s aber.

Vielen Dank für Eure Antworten. Vielleicht werde ich dann mal zu Chrome wechseln. VG

Moin Lars,

danke für deine Ausführliche Anleitung zum Nachlesen. Als ich das ganze im Podcast gehört hatte, wollte ich mir das unbedingt anschauen / umsetzten, bin dann aber irgendwie nicht so richtig weiter gekommen.

Als On-Ramp habe ich Crypto.com genommen, da ich ohnehin meine Crypto.com Kreditkarte nutze und ich mein Nexo-Konto auf Grund der kommenden neuen Mindestanforderungen bereits aufgelöst hatte. Bei der DeFi-Wallet bin ich auch bei Crypto.com – Onechaine geblieben. Die habe ich seit ein paar Jahren auf dem Handy und hier liegen noch ein paar kleine “Schrott-Projekte” auf der Cronos Cain ;-). Die Wallet lässt sich auch prima mit der Aave Webseite verbinden. Man muss nur den QR-Code scannen. Im Nachhinein habe ich gesehen, dass man auch direkt in der Crypto.com – Onechaine Wallet App auf Aave zugreifen und seine USDC verleihen kann … muss ich mal mit der nächsten Tranche testen.

Zu den Zinskonditionen: die USDC Zinssätze auf Aave liegen momentan unter denen von Crypto.com (Exchange). Hier gibt es aktuell 6% auf das 3-Monats-Festgeld. Aber dafür kann man auf Aave täglich über sein Geld verfügen und trägt eben nicht das (größere?) Risiko einer zentralen Crypto Börse.

Was hältst Du von der Crypto.com – Onechaine Wallet? Oder gibt es aus Deiner Sicht gute Gründe zu einer Open Source Wallet wie Rabby zu wechseln?

Gruß

Andreas

Moin Andreas,

danke für dein ausführliches Feedback und das Teilen deiner Erfahrung! Interessant, dass du die Crypto.com-OnChain-Wallet schon länger nutzt. Ich hatte sie vor ein paar Jahren auch mal getestet, aber am Ende war mir das Handling zu umständlich – gerade im Vergleich zu anderen Wallets.

Zu deiner Frage: Open-Source-Wallets wie Rabby haben natürlich den Vorteil, dass sie transparenter sind und keine zentrale Instanz dahintersteht. Gerade für DeFi-Nutzer kann das spannend sein, weil sie oft bessere Schnittstellen zu verschiedenen Protokollen bieten. Rabby ist da z. B. für MetaMask-Nutzer eine interessante Alternative, weil es automatisch das richtige Netzwerk wählt und Transaktionen vorab simuliert.

Wenn du mit der Crypto.com-Wallet bisher gut klarkommst und sie für deine Zwecke ausreicht, spricht erstmal nichts dagegen, sie weiter zu nutzen. Falls du aber mehr DeFi-Protokolle testen willst oder Wert auf maximale Kontrolle legst, könnte sich ein Wechsel zu einer Open-Source-Alternative lohnen.

Bin gespannt, wie deine Erfahrungen mit Aave in der OneChain-Wallet laufen – halt mich gern auf dem Laufenden!

Gruß, Lars

Hallo Lars,

vielen Dank für den spannenden Artikel. Ich habe meine Cash-Reserven genau wie du in der Blockchain-Welt geparkt, vornehmlich bei AAVE. Fluid sieht echt spannend aus. Das hatte ich bisher nicht auf dem Schirm.

Eins würde mich aber interessieren: Ich habe mir neu die Gnosis-Kreditkarte beschafft, da ich die Idee hatte Aktien mit den Cash-Reserven auf der Blockchain per Kreditkarte zu kaufen und bei Gnosis dafür dann noch Cashback zu bekommen. Bei Trade Republic würde das funktionieren. Bei Captrader geht das aber nicht, da hier keine Käufe per Kreditkarte möglich sind. Wie machst du das? Wie sieht deine Route raus der Blockchain-Welt aus? Nutzt du Cashbacks für den Kauf von Aktien?

Grüße

Alex

Hey Alex,

danke für dein Feedback! Cool, dass du AAVE nutzt – ich finde das auch eine spannende Lösung. Fluid lohnt sich definitiv, sich mal näher anzusehen.

Zu deiner Frage: Ich nutze meine Kreditkarten nicht direkt für den Aktienkauf. Mein Weg raus aus der Blockchain-Welt wäre aktuell der gleiche wie der Weg rein. Ich habe aber sowohl eine Gnosis als auch eine Moonwell und könnte beide im Zweifel ebenfalls nutzen.

Wie sind deine ersten Erfahrungen mit der Gnosis-Karte? Lohnt sich das Cashback für dich?

Viele Grüße

Lars

Hi Lars,

also vom Prinzip finde ich den Mechanismus hinter der Gnosis schon cool. Vor allem, dass man direkt Kryptos draufschieben kann. Nen bisschen uncool finde ich , dass es immer nur EURe sein müssen und man dadurch zum Tausch gezwungen wird. Wenn man direkt jeden Stable draufschicken könnte fände ich das besser (oder ich hab noch nicht entdeckt, wie das geht).

Was den Cashback angeht, da bin ich mir noch unsicher, ob das was bringt. Ich hatte mir so schön überlegt, dass ich meine Cashreserven auf der Blockchain parke und wenn ich ne Aktie kaufen will kaufe ich die mit der Gnosis-Karte. Wenn ich die Aktie dann wieder verkaufe kommt das Geld wieder auf die Chain und dann wird wieder per Karte gekauft. Im Laufe der Jahre hätte man dadurch für einen investierten Euro mehrmals Cashback bekommen. Funktioniert leider mit Captrader nicht. Da wollte ich aber wegen der Börsenplätze, Währungen und des Margin-Kontos hin. Tja, ich bin noch am grübeln, wie ich das löse.

Grüße

Alex

Dann könntest du dir eventuell noch die Ledger CL anschauen. Die Karte der Hardware-Wallet. Da kannst du direkt mit deinen Kryptos bezahlen.

Bedenke bei Gnosis auch, dass der Cashback-Pool begrenzt ist. Irgendwann ist Schluss.

Hallo Lars,

mal noch ne andere Frage: Hast du schon versucht Geld direkt von Captrader nach Nexo und umgekehrt zu schicken? Das wäre ja sehr cool, um Dividenden in USD oder GBP ohne Tausch zum Arbeiten zu schicken. Ich wollte das ausprobieren, aber im Moment bekomme ich kein Geld verschickt. Das Problem muss ich noch suchen.

Grüße

Alex

Hi Alex,

nein, habe ich noch ausprobiert. Im Prinzip ist das aber möglich, man kann ja von Captrader auch auf andere Konten schicken, z.B. TastyTrade (USD).

Lars, wie siehst du die aktuellen Umwälzungen bei Nexo? “Wir wollen dich nur mehr als Kunde, wenn du mindestens $ 5.000,- in den Topf legst” ist schon ein recht hochmütiger Ansatz…

Hey Erwin,

hab das bisher nur am Rande mitbekommen und mich noch nicht näher damit beschäftigt. Wahrscheinlich betrifft es mich aber nicht direkt, da ich bei Nexo nur die EUR Fixed Terms sowie einfache Handelsaktivitäten nutze. Werde es mir aber mal anschauen – klingt auf jeden Fall nach einer recht hohen Einstiegshürde.

Beste Grüße,

Lars

Danke Lars, für den spannenden Einblick. Ich nutze auch seit 3 Wochen mit USD die Supply-Funktion bei Aave. Die ersten Schritte im Selbstlernmodus waren etwas ungewohnt, aber jetzt freu ich mich über die täglichen Erträge. Das Währungsrisiko nehm ich in Kauf, der EUR ist ja nun auch nicht gerade die härteste Währung. Eventuell nutz ich die USDC auch, um bei einer BTC Schwäche nachzukaufen. Mal sehen. Zurück ins Fiat müssen diese Beträge so schnell nicht.

Hey Chris,

danke für dein Feedback! Freut mich, dass du dich in Aave eingearbeitet hast und schon die täglichen Erträge siehst. Das Währungsrisiko ist natürlich immer ein Faktor, aber wie du sagst – der EUR ist auch nicht gerade ein Bollwerk. Deine Strategie mit USDC als mögliche BTC-Reserve klingt spannend. Flexibilität ist hier definitiv ein Vorteil! Bin gespannt, wie du es weiter nutzt. Halt mich gern auf dem Laufenden!

Beste Grüße,

Lars

Hi Lars, it’s great that you share the form of p2p lending in the crypto world. I also invested in Celcius, fortunately I got out a few months before its crash. I’ve had part of my portfolio in Bitfinex Lending for a few years now, but it’s not DeFi.

Do you go into the details of the recorded contracts when you analyse the defi network? Just to make sure that they are not going to disappear out the back door 🙂

On the other hand, I’m looking at returns at the level of 5-7%, i.e. at the level of deposits or savings accounts (secured by guarantees). I wonder if the risk and profit here compensate each other appropriately. How do you rate that?

Hi Mateusz,

It’s great to hear you’re also exploring P2P lending in the crypto space. You were fortunate to exit Celsius before its collapse; I managed to withdraw just two weeks prior 🙂

Regarding your question about analyzing recorded contracts: I don’t delve into the specifics of smart contracts on the blockchain myself. I’m not an expert in that area, and the portion of my portfolio allocated to these investments doesn’t justify such in-depth analysis.

As for security, I believe the structure is quite robust, especially when focusing on established coins and avoiding experiments with lesser-known tokens. However, it’s worth noting that vulnerabilities can still exist. For instance, in August 2024, Aave experienced an exploit in its ‘Repay With Collateral’ adapter, a peripheral contract, leading to a loss. This incident didn’t affect user funds directly, but it highlights that even well-regarded platforms can face security challenges.

Regarding returns of 5-7% comparable to traditional savings accounts with guarantees, it’s essential to weigh the potential risks against the expected profits. While decentralized finance offers attractive yields, the lack of regulatory oversight and potential for smart contract vulnerabilities introduce additional risks. Assessing whether these returns adequately compensate for the associated risks depends on your individual risk tolerance and investment goals.

Best regards,

Lars

Thanks for the answer. I keep my fingers crossed that you will come back to the topic a bit sooner than 2026, because it is extremely interesting and still in the topic of P2P lending 😉

I’m surprised by how well the topic was received! I actually expected more criticism—usually, that’s the case with crypto. 🙂 But no, I don’t think I’ll be covering it again in 2025.

Aave ist mega-cool, aber vor allem zum Long und Short Hebeln bis Faktor 3. Für reines Lending ist mir Währungsrisiko und mögliche off-ramp Risiken zu groß. Leider ist in DE das Thema Shortselling via Aave steuerlich ein Alptraum, so dass ich mich letztendlich auch dagegen entschieden habe. Aber Aave als Plattform war ich wirklich begeistert.

Danke für deinen Kommentar, Lejero! 😊 Ja, das mit dem Shortselling in Deutschland ist echt ein Problem – steuerlich viel zu kompliziert. Ich verstehe deine Bedenken beim Währungsrisiko. Da ich den Großteil meines Kapitals ohnehin in USD halte, betrifft mich das in dem Fall weniger. Und was Off-Ramp-Risiken angeht, sehe ich das entspannt – es gibt mittlerweile so viele Wege, sein Geld wieder rauszubekommen, dass ich da keinen Engpass befürchte. Aber klar, jeder hat da eine andere Risikoperspektive!

Nutzt du aktuell andere Plattformen für Lending oder hast du dich komplett dagegen entschieden?

Habe mich entschieden nur deutsche, kurzlaufende Staatsanleihen zu nehmen für meine Investitionsreserve. Kein Währungsrisiko, kein Stress und inzwischen immerhin so 2,5%. Ich setze relativ hohe Summen ein, deswegen mosert oft die Bank oder Börse rum, vor allem seit Mica. Deswegen jetzt dabei in diesem Zyklus alles raus und dann nur noch über ETN bei meinen Standard Brokern in Crypto. Und wenn man ehrlich ist verdient man mit den Zyklen das Geld, Lending zum Parken wäre das i-Tüpfelchen, aber bevor Risiko oder Stress bin ich halt mit weniger zufrieden.

Ja, je höher das Kapital, desto komplizierter wird es mit den Banken – das kenne ich auch. Mica lässt sich aber relativ einfach umgehen, wenn man On-Ramps nutzt, die nicht darunterfallen. Nexo wäre da z. B. eine Option. 😉

Dein Ansatz mit kurzlaufenden Staatsanleihen klingt auf jeden Fall super solide und stressfrei. Und du hast absolut recht: Das große Geld wird in den Zyklen verdient. Lending ist dann eher eine nette Dreingabe, aber wenn der Aufwand oder das Risiko steigt, ist weniger manchmal mehr.

Wie siehst du das Thema ETN auf Crypto? Hast du da eine klare Strategie für Ein- und Ausstieg oder eher buy & hold?