Was bedeutet Bonität und wie wird sie gemessen?

Vor allem von P2P-Investoren, die gerne manuell investieren, bekomme ich oftmals die Frage gestellt, wie die Bonitäten der einzelnen Plattformen zustande kommen und es war daher Zeit, sich mal ein wenig Gedanken darüber zu machen und ein bisschen Hintergrundwissen zu besorgen. Zusätzlich dazu zeige ich dir noch den Score Kompass. Ein Tool, wie du mal testweise deine eigene Bonität überprüfen kannst.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was genau ist eigentlich die Bonität?

Die Bonität wird von Wirtschaftsauskunfteien ermittelt, die über fast jeden Bundesbürger Daten sammeln. Eine der bekanntesten ist die SCHUFA, es gibt allerdings weitere Auskunfteien, nämlich Arvato, Creditreform, Bürgel und Deltavista. Ähnliche Dienstleister gibt es auch im Ausland, die z.B. von den baltischen Kreditplattformen genutzt werden.

Diese Unmengen von Daten werden ausgewertet, um die Bonität der deutschen Verbraucher zu bestimmen. Den daraus resultierenden Wert – den Scorewert – geben die Auskunfteien an Banken und Unternehmen weiter, die dann anhand dieser Informationen entscheiden, ob ihr Kunde kreditwürdig ist. Nicht alle Einträge sind negativ, sondern sie können dem Verbraucher sogar Vorteile bringen, wie beispielsweise günstigere Zinsen bei einer guten Bonität.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Was genau sind SCHUFA-Einträge?

Das Kürzel SCHUFA steht für „Schutzgemeinschaft für allgemeine Kreditsicherung“. Die SCHUFA ist somit nichts anderes als ein Datensammler, der viele verschiedene Daten von und über Verbraucher sammelt und anschließend auswertet. Mit diesen Informationen können die Vertragspartner, wie beispielsweise Kreditinstitute oder der Handel, die Bonität ihrer potenziellen Kunden besser bestimmen.

Dabei ist es egal, ob der Verbraucher einen neuen Handyvertrag abschließt, einen Kredit beantragt, ein Auto least oder auch nur seinen Stromanbieter wechselt: der Anbieter dieser Dienstleistung wird sich vermutlich zunächst einmal eine Bonitätsauskunft über den Kunden einholen. Selbst Vermieter verlangen von ihren künftigen Mietern eine sogenannte Selbstauskunft. Somit haben die Auskunfteien einen immensen Einfluss auf verschiedene Lebensbereiche der Bundesbürger.

Derzeit liegen der SCHUFA rund 800 Mio. Daten zu 66,4 Mio. Bundesbürgern und 5,2 Mio. Unternehmen vor. Rein statistisch bedeutet das, dass jeder erwachsene Deutsche dort erfasst ist. Ein (SCHUFA-)Eintrag ist allerdings, wie schon erwähnt, nicht immer nur negativ zu sehen, denn er kann durchaus auch positiv sein. Schwierigkeiten gibt es nur dann, wenn der Eintrag nicht positiv ist – was sehr unwahrscheinlich ist. Denn über 90 Prozent aller Einträge enthalten positive und keine negativen Informationen. Trotzdem kommt es immer einmal wieder vor, dass der Datenbestand veraltet ist, weil beispielsweise alte Einträge nicht ordnungsgemäß gelöscht wurden oder auch, dass die Daten Fehler enthalten. Dann hat der Verbraucher das Recht, eine Sperrung, Löschung oder Berichtigung der entsprechenden Einträge zu verlangen.

Wie berechnen die Auskunfteien den Score und was ist der Score Kompass?

Damit Unternehmen herausfinden können, ob ein bestimmter Verbraucher in der Lage ist, einen Kredit vertragsgemäß zurückzuzahlen, hat die SCHUFA ein Berechnungsmodell entwickelt, welches darüber Auskunft gibt. Dabei werden die Kundendaten mit einem anonymisierten Datenprofil verglichen – dieses beruht wiederum auf Erfahrungswerten der Vergangenheit. Die daraus errechnete Punktzahl gibt an, wie wahrscheinlich eine pünktliche und vollständige Rückzahlung ist. Welche Daten in die Bewertung einfließen, ist allerdings ein großes Geheimnis.

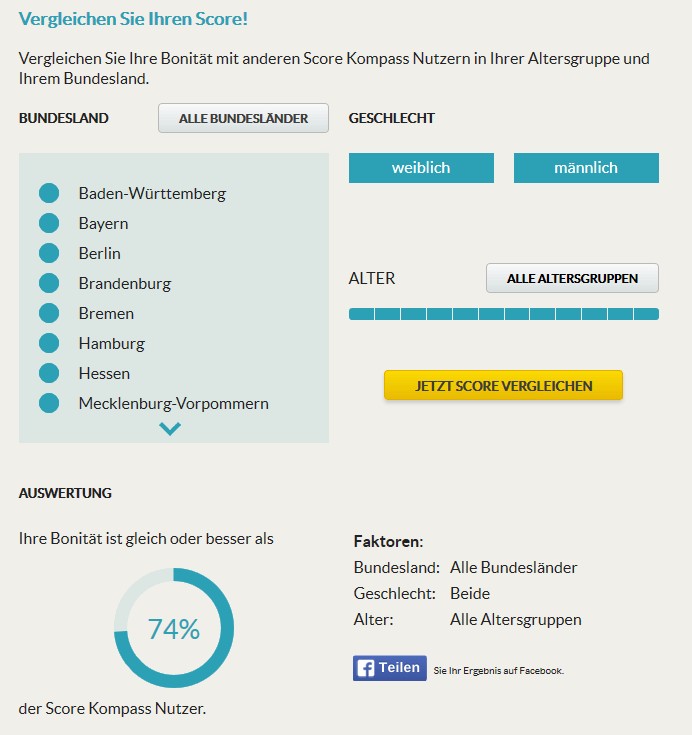

Den individuellen Score erhalten ausschließlich Vertragspartner der SCHUFA. Immer dann, wenn Produkte oder Dienstleistungen per Kredit verkauft werden, fragen die Vertragspartner die Bonität des jeweiligen Kunden ab. Dieser Scorewert muss aber nicht nur von der SCHUFA stammen, sondern kann auch von einer anderen Wirtschaftsauskunftei erteilt werden, wie beispielsweise Arvato, mit denen z.B. auch der “Score Kompass” zusammenarbeitet. Die Mehrheit all dieser Auskünfte führt zu einer Vertragszusage. Da die Auskunft online erfolgt, wird die Vergabe maßgeblich beschleunigt. Kleiner Hack: jeder kann bei Score Kompass kostenlos eine Bonitätsprüfung online durchführen und somit seinen aktuellen Scorewert erfahren. Probiers mal aus, ich fands ganz lustig 🙂 Beispielsweise weiß ich jetzt, dass meine Bonität besser ist als ca. 75% anderer Nutzer.

Quelle: Persönlicher Account Score Kompass

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Woher erhält die SCHUFA die erforderlichen Daten?

Die Daten der Wirtschaftsauskunfteien stammen nicht aus Erhebungen der SCHUFA selbst, sondern diese sammelt Informationen von ihren Vertragspartnern. Diese 8500 Partner sind in folgenden Bereichen zu finden:

- Kreditinstitute

- Leasinganbieter

- Handelsunternehmen

- Telekommunikationsanbieter

Denn immer wenn ein neues Konto eröffnet, ein Auto geleast oder eine andere Finanzierung beantragt wird, enthält der Vertrag im Kleingedruckten die so genannte SCHUFA Klausel. Damit stimmt der Unterzeichner einer Datenübermittlung an die SCHUFA zu. Bei großen Versandhäusern ist zum Beispiel die SCHUFA Klausel in den meisten Fällen in den Allgemeinen Geschäftsbedingungen zu finden, denen bei einer Bestellung zugestimmt werden muss. Außerdem sammelt die SCHUFA noch Daten aus öffentlichen Bekanntmachungen oder aus Schuldnerverzeichnissen.

Sobald folgende Ereignisse eintreten, wird ein SCHUFA Eintrag erstellt:

- Beantragung einer Kreditkarte

- Eröffnung eines Girokontos

- Konditionsabfrage für einen Kredit

- Abschluss eines Handyvertrags

- Finanzierung eines Fahrzeugs

- Aufnahme eines Kredits

- Wechsel des Stromanbieters

- Ratenkauf

Welche Daten liegen den Auskunfteien vor?

Die Daten, die die Auskunfteien verwenden, sind natürlich zunächst einmal alle personenbezogenen Daten, wie Name, Geburtsdatum und Anschrift. Zusätzlich besitzen sie auch noch Informationen zu den Krediten, wie beispielsweise Laufzeiten und Höhe, aber auch über etwaige Zahlungsausfälle. Wenn eine Sondertilgung geleistet oder ein Kredit vorzeitig abgelöst wird, erfährt dies die SCHUFA ebenso – solche Daten werden positiv bewertet.

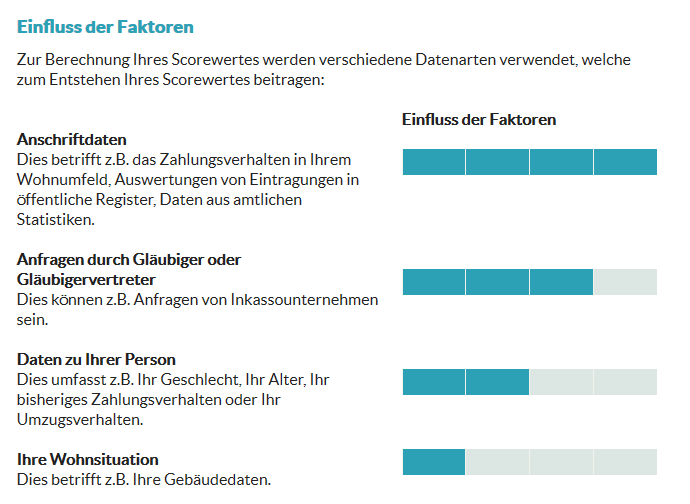

Dasselbe betrifft auch Leasing-, Ratenzahlungs- und Handyverträge. Wird ein Girokonto von der Bank gekündigt oder eine Kreditkarte eingezogen, so gehen diese Informationen ebenfalls als Eintrag in die personenbezogenen Daten ein. Die Auskunftei weiß somit immer, ob ein Verbraucher pünktlich und zuverlässig seine Rechnung begleicht, denn auch über angemahnte Forderungen liegen der Wirtschaftsauskunftei entsprechende Daten vor. Wer als Bürge für einen Kredit eintritt, wird ebenfalls erfasst. Ebenso alle Daten, die im Zusammenhang mit einer Eröffnung einer Privatinsolvenz, der Abgabe einer eidesstattlichen Versicherung oder im Zusammenhang mit Vollstreckungsverfahren stehen. Bei Score Kompass kann man übrigens auch sehen, welche Daten in den Scorewert einfließen:

Quelle: Persönlicher Account Score Kompass

Wann werden die Daten gelöscht?

Ähnlich wie Vergehen in einem polizeilichen Führungszeugnis, die nach einer gewissen Frist getilgt werden, werden auch die entsprechenden Einträge zur Bonität gelöscht. Die Fristen lauten:

- nach zwölf Monaten: Anfragen von Vertragspartnern

- nach drei Jahren: Kredite nach Rückzahlung

- ebenfalls nach drei Jahren: Daten über angemahnte oder nicht vertragsgemäß abgewickelte Verträge – allerdings nur dann, wenn die Forderung beglichen wurde

- ebenfalls nach drei Jahren: Schuldnerverzeichnisse der Amtsgerichte (auch vorzeitig, wenn eine Löschung nachgewiesen werden kann)

- nach fünf Jahren: Kundenkonten von Versandunternehmen

Was tun bei einer fehlerhaften Auskunft?

In der Regel wissen die Verbraucher bereits, warum ein Sachbearbeiter oder Verkäufer eine Kreditanfrage oder einen Ratenkauf ablehnt – wegen einer negativen Bonitätsauskunft. Nicht selten fallen Verbraucher aber auch aus allen Wolken, da sie sich keiner Schuld bewusst sind und immer ihren Zahlungsverpflichtungen nachgekommen sind. Dann hilft nur eines: die Einholung einer Selbstauskunft. Schließlich sorgt manchmal schon ein schlichter Eingabefehler für einen negativen Eintrag. Nicht selten werden irrtümlich Daten nicht gelöscht, falsche Informationen weitergeleitet oder es liegen Verwechslungen vor.

So ist es schon vorgekommen, dass die SCHUFA aus einem zweistelligen Betrag eine fünfstellige Summe gemacht hat, das Komma vergessen oder eine Null an die Summe angehängt hat. Oder den Verbraucher mit einem Namensvetter verwechselt hat, der betrügerisch ist und sich beispielsweise mit Schulden aus dem Staub gemacht hat. Solche Einträge können gelöscht werden – aber nur dann, wenn der Einwand gerechtfertigt ist.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Fazit

Du merkst, das Scoring-Verfahren ist alles andere trivial. Die Methoden unterscheiden sich von Dienstleister zu Dienstleister und die P2P-Plattformen nutzen mit unter mehrere verschiedene davon, um entweder auf deren Scoring zuzugreifen oder gar einen eigenen Score aus deren Daten zu ermitteln. Als automatischer Investor ist es für mich persönlich nicht sonderlich interessant. Als ich aber z.B. bei CrossLend Darlehen manuell ausgewählt habe, hat es mich schon interessiert, was hinter dem ganzen Verfahren steckt. Ich hoffe, ich konnte dir mit meinem Artikel ein paar Einblicke in die Welt des Scorings geben.

Und, hast du schonmal deinen Score gecheckt?

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Sorry, ich finde Score Kompass seltsam. Erstens wird überhaupt nicht ersichtlich, ob in den vergangenen Monaten Einflüsse auf den Score herrschen. Mein Score sinkt seit August 2015 kontinuierlich von 517 auf 495, wobei genaue Werte auch nicht ersichtlich sind, nur Anfangs- und Endwert. Ein Grund ist auch nicht erkennbar, völlig willkürlich: “Es liegen ausschließlich positive Zahlungsmerkmale vor.” – achso, und deswegen sinkt der Score. Ist klar.

Außerdem versucht die Seite eigentlich nur, Kredite anzudrehen. Sogar Newsletter bestehen nur aus Kreditwerbung.

Für mich ist die Seite unseriös, es werden zwar nützliche Informationen in aufschwätzerische Kreditvermittlung garniert …

Hi,

die Einflüsse auf deinen Score wirst du auch bei der SCHUFA nicht sehen können, da du nie weißt, in welchem Umfang Werte in deine Bewertung einfließen. Score Kompass ist einfach nur eine Möglichkeit kostenlos deinen Score abzufragen, um ungefähr zu wissen wo man steht und nur ein Randbestandteil des Artikels. Vielleicht lohnt sich eine langfristige Beobachtung, um Schlüsse daraus zu ziehen. Ich kann mir meine knapp 75% auch absolut nicht erklären.

Das mit der Kreditwerbung liegt wohl daran, dass Score Kompass zu Smava gehört.

Viele Grüße

Lars

Hallo Lars, sehr interessanter Artikel. Bei dem Wort Schufa zucke ich ja schon ein wenig zusammen, wenn ich daran denke das ich leider noch einen Kredit bedienen muss. Um so überraschter war ich gerade bei der Score Kompass-Abfrage, das mein Wert doch schwer in Ordnung ist. Mag vielleicht daran liegen, dass sich viele in meinem Alter mit Kinder beim Hausbau oder Hauskauf bis an die Belastungsgrenzen ver”schulden”. Da ich hier strikter Gegner von bin, mag es mich in der Score-Abfrage gut aussehen lassen.

Klasse, danke Dir 🙂

Gruß

Tobias

Hi Tobias,

ich danke dir. Da man nie wirklich weiß, welches Kriterium mit welchem Gewicht in die Bewertung einfließt, ist das Ergebnis wohl oft überraschend. Ich denke aber tatsächlich, dass man in den meisten Fällen eher positiv als negativ überrascht ist. Klasse, dass die Score Kompass gefällt. Tolles Tool, zeigt einem das, was man braucht und ist kostenlos. Was will man mehr?

Viele Grüße

Lars

Hi Lars, weißt Du denn ob der Score mit dem der Schufa, etc. halbwegs überein stimmt? Klar lässt sich da keiner in die Karten blicken, aber die Aussagekraft würde ja wieder deutlich relativiert, wenn ich hier einen Topwert habe und bei der Schufa dann einen schlechten. Glaub mir, ich bin geheilt von Krediten, aber interessant wäre der Aspekt dennoch. Vielleicht bist Du ja im Rahmen Deiner Recherche über die Antwort gestolpert?

Gruß

Tobias

Hallo Tobias,

zufälligerweise habe ich einen SCHUFA-Account (vor Jahren mal kostenpflichtig eröffnet) und kann meinen Score einsehen. Dort beträgt er 98,40%. Das sagt mir, dass die SCHUFA den Score mit einer anderen Gewichtung zu berechnen scheint oder dem Score Kompass noch nicht alle Daten vorliegen. Ich werde das mal beobachten.

Viele Grüße

Lars